Bolsa Blog de bolsa

Bolsa Blog de bolsa

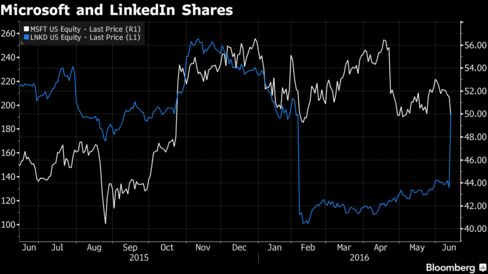

El lunes se conoció la noticia, Microsoft compra la red social Linkedin por un importe de 26.200 dolares, lo que equivalen 23.260 millones de euros. en este sentido, Microsoft pagaría un precio de 196 dólares por cada una de las acciones de Linkedin.

Las acciones de Linkedin subieron un 47% hasta los 192,21 dólares, su mayor subida desde el año 2011. Cabe comentar que durante el año, antes de protagonizarse el anuncio la empresa , las acciones habían bajado un 42%, con un desplome en febrero cuando se cuestionaban las perspectivas de la empresa a largo plazo.

En concreto, en el mes de febrero las acciones de la red social laboral protagonizaron un desplome del 43,58%, después de que la empresa anunció la que en el año 2015 se habían registrado las pérdidas de 166,14 millones de dólares, lo que suponía 10 veces más que el ejercicio anterior. Este hecho, contrastaba con su cifra de negocios se había extendido un 34,8% hasta los 2.900,9 millones de dólares.

Microsoft paga 196 dólares por acción, lo que supone una prima del 49,5% frente al precio de cierre de la red social el pasado viernes. Para Microsoft no les supondrá una adquisición tendrá que financiar con deuda ya que tiene suficiente dinero efectivo para materializar la compra e incluso, la sustancial prima en la oferta.

Lo curioso es que a este nivel de precios de adquisición, las ratios de la compañía son especialmente malas por lo que Microsoft estaría pagando muy caro la compra de Linkedin por sus ratios. Con el precio de adquisición, Microsoft estaría pagando 6,70 veces el valor en libros. Asimismo, la ratio EV/EBITDA se valora a casi 50 veces, es decir, el valor de adquisición, incluyendo las deudas, suponen 50 veces el EBITDA generado por la red social. La ratio P/Cash Flow muestra una relación de 36 veces, mostrando una relación especialmente elevada.

Este sobreprecio que está pagando Microsoft, estaría especialmente vinculado al descenso está protagonizando los últimos año el negocio de los ordenadores personales y cómo el sector de las aplicaciones móviles está en auge. por lo que Microsoft estaría enfocando su estrategia corporativa en un cambio de modelo adaptado a los nuevos tiempos que vive el sector.

Basado en este enfoque corporativo, el mayor fabricante de software del mundo quería crecer en el área social y qué mejor que hacerlo en una red social que ostenta 433 millones de usuarios que incorporan su perfil profesional. Esta adquisición sería incluso superior a las realizadas en el año 2011 en las que se adquirió Skype por un importe de 7.500 millones de dólares y en el año 2013 la compra del negocio de móviles de Nokia por 5.440 millones de dólares.