Bolsa Blog de bolsa

Bolsa Blog de bolsa

Cuando China finalmente tenga su inevitable recesión de crecimiento que casi con toda seguridad se verá amplificada por una crisis financiera, dada la enorme influencia de la economía, ¿cómo se verá afectado el resto del mundo? Con la guerra comercial del presidente estadounidense Donald Trump golpeando a China justo cuando el crecimiento ya se estaba desacelerando.

Las estimaciones típicas, por ejemplo las que figuran en las evaluaciones del riesgo país del Fondo Monetario Internacional, sugieren que una desaceleración económica en China perjudicará a todos. Pero el dolor agudo, según el FMI, estará más concentrado y confinado regionalmente que en el caso de una recesión profunda en Estados Unidos.

En primer lugar, el efecto en los mercados internacionales de capital podría ser mucho mayor de lo que sugieren los vínculos del mercado de capitales chino. Por muy nerviosos que estén los inversores globales sobre las perspectivas de crecimiento de los beneficios, un golpe al crecimiento chino empeoraría mucho las cosas. Aunque es cierto que los Estados Unidos siguen siendo con diferencia el mayor importador de bienes de consumo finales (una gran parte de las importaciones de manufacturas chinas son bienes intermedios que acaban incorporándose a las exportaciones a los Estados Unidos y Europa), las empresas extranjeras siguen obteniendo enormes beneficios de las ventas en China.

Hoy en día, los inversores también están preocupados por el aumento de los tipos de interés, que no solo amortigua el consumo y la inversión, sino que también reduce el valor de mercado de las empresas (especialmente las empresas tecnológicas), cuyas valoraciones dependen en gran medida del crecimiento de los beneficios en un futuro lejano. Una recesión china podría empeorar de nuevo la situación.

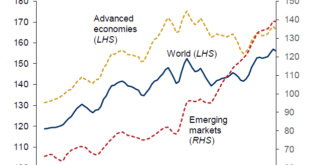

Si la economía china se ralentiza, esto reduce la demanda agregada mundial y, por lo tanto, ejerce una presión a la baja sobre los tipos de interés mundiales. Pero el pensamiento moderno es más matizado. Las altas tasas de ahorro asiáticas de las dos últimas décadas han sido un factor importante en el bajo nivel general de las tasas de interés reales (ajustadas a la inflación) tanto en los Estados Unidos como en Europa, gracias al hecho de que los mercados de capital asiáticos subdesarrollados simplemente no pueden absorber de manera constructiva el excedente de ahorro.

E lugar de provocar una reducción de los tipos de interés reales mundiales, una ralentización de la economía china que se extienda por toda Asia podría paradójicamente conducir a una subida de los tipos de interés en otros lugares, especialmente si una segunda crisis financiera asiática conduce a una fuerte reducción de las reservas de los bancos centrales. Por lo tanto, para los mercados de capital mundiales, una recesión china podría fácilmente resultar ser un doble golpe.

Marc Fortuño