Bolsa Blog de bolsa

Bolsa Blog de bolsa

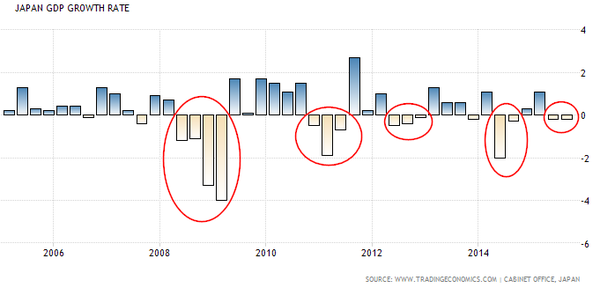

A pesar de llevar a cabo el mayor experimento monetario de su historia, la economía japonesa ha vuelto a entrar en recesión. La tercera economía mundial se contrajo un 0,2% en el tercer trimestre del año. Esto es debido a una intensa reducción en los niveles de inventario junto con la persistente debilidad de la inversión empresarial. Un resultado alentador, el consumo privado, lo que representa alrededor del 60% de la economía japonesa, se recuperó un 0,5% después de haber caído fuertemente en el segundo trimestre del año. Esta recesión supone la quinta recesión en los últimos siete años y la segunda recesión de la era Abenomics.

El yen se ha depreciado frente al dólar en más de 30% y aún así, todavía no termina de dinamizar lo suficiente el comercio exterior. La producción industrial se desploma y el nivel de consumo de las familias no basta para elevar la demanda interna. La deuda pública está muy cerca de superar el 250% sobre el PIB y la degradación de la solvencia es tal que la agencia de rating S&P no tuvo alternativa y a mediados de septiembre disminuyó la calificación de la deuda soberana del país asiático de A+ a AA-. Asimismo a pesar de la agresividad de las políticas del Banco de Japón, la tasa interanual de inflación que excluye alimentos y energía sigue sin crecer ya que el el mes de agosto disminuyó -0.1%, siendo la primera vez que registra números negativos desde abril de 2013. Ante este escenario sólo nos queda preguntar ¿Dónde queda el éxito de Abenomics?

El gobierno de Abe hizo una gran apuesta en un plan de recuperación (conocido con el nombre de Abenomics) sustentado en las denominadas tres flechas: las reformas estructurales, los estímulos fiscales (20.2 billones de yenes) y el programa de flexibilización cuantitativa (aumento de la base monetaria en un monto anual que equivale a 16% del producto interno bruto, 80 billones de yenes). La locura japonesa basada en imprimir, la podemos identificar de manera clara con el siguiente gráfico, que relaciona los activos del Banco de Japón (BoJ) con el tamaño de la economía nipona. Pues bien, en la actualidad el balance del BoJ ostenta un peso sobre el PIB japonés de prácticamente del 70% en activos financieros.

Hasta la fecha, la cuota del mercado de deuda pública del BoJ ha sido del 40%, lo que ha llevado a el TIR del bono japonés al 0,30%. Pero lo más sorprendente si cabe de todo es que el Banco de Japón ha acumulado un alijo ETF (fondos cotizados) que representó el 52% de todo el mercado a finales de septiembre. Esta ponderación sobre el mercado ha sido posible gracias a un aumento del presupuesto anual en compras de ETF en 3 billones de yenes más. Este escenario conlleva en que cada vez los inversores japoneses se encuentran ante un mercado mucho más estrecho y totalmente manipulado por el BoJ.

En definitiva, el programa Abenomics no ha presentado los resultados que pretendía y a ésto hay que sumarle el riesgo creciente en la economía China uno de sus principales socios comerciales. El único hecho en el que Abenomics ha sacado matrícula de honor es en manipulación del mercado y alteración de todas las cotizaciones, dibujando un panorama en el mercado sustancialmente hinchado que se aleja de la realidad económica de Japón. ¿Habrán aprendido la lección o mejor ampliar los programas de estímulos hasta el infinito?