Bolsa Blog de bolsa

Bolsa Blog de bolsa

Se espera que la Reserva Federal incremente en este mes los tipos de interés por última vez este año. Será también el último movimiento de Janet Yellen antes de que ella entregue el mando de la Fed a Jerome Powell en la primera semana de febrero. Actualmente se está cotizando una probabilidad del 98% de una subida.

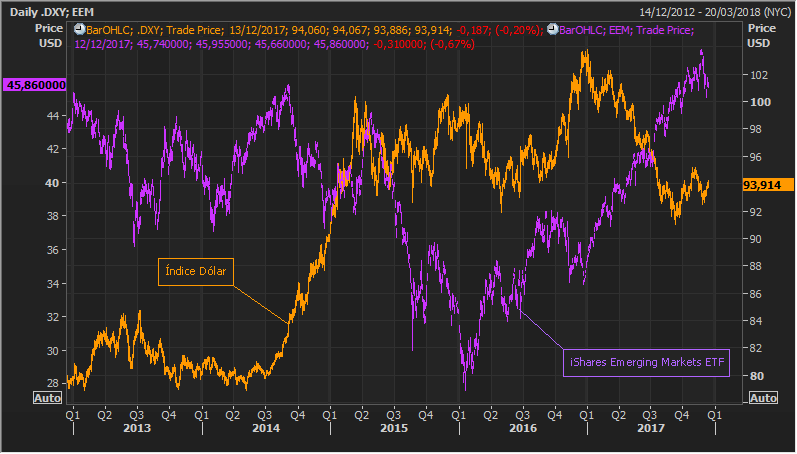

Con las subidas de tipos de la Reserva Federal, la fortaleza del dólar estadounidense debería animarse. El problema es que cuando el dólar se fortalece, los mercados emergentes sienten la presión. Para entenderlo, el índice MSCI de mercados emergentes (representado por el ETF iShares) ha subido un 28,8% desde que se inició el 2017, mientras que el dólar ha perdido un 8%.

Sin embargo, los roles parecen estar listos para revertir lo que ocurrió con la subida de los tipos de interés de la Fed a la vuelta de la esquina. Lo más probable es que el dólar estadounidense comience en 2018 desde una posición de fortaleza. Si el Congreso estadounidense da finalmente luz verde al plan de reducción de impuestos, la economía estadounidense, que tiene un buen comportamiento dinámico, podría empezar a recalentarse. Por lo tanto, la Fed podría impulsar las subidas de tasas de interés más rápido de lo esperado.

Una combinación de estos factores comenzará a ejercer presión alcista sobre el dólar. De hecho, el aumento de las rentabilidades de los bonos estadounidenses ya refleja estas expectativas. Que las rentabilidades de los bonos se eleven suelen significar que el dinero sale de los mercados emergentes o de los activos de riesgo. Es importante destacar que esta podría ser la señal que el mundo necesita de que la era de las políticas no convencionales ha quedado atrás.

A pesar de que a largo plazo no es tan claro en este momento, el hecho de que muchos analistas vean un dólar más fuerte en el corto plazo significa presión para la renta variable europea y su divisa, el euro. Por otra parte, los países que tienen un alto déficit tanto fiscal como de cuenta corriente, y una enorme deuda en dólares es probable que se vean afectados relativamente ante una subida.

Marc Fortuño