Bolsa Blog de bolsa

Bolsa Blog de bolsa

A finales de la semana pasada, el valor del mercado de los bonos de alto rendimiento o bonos basura había caído hasta los 1,23 billones de dólares. A pesar de que todo el mundo empieza a notar, los bonos de alto rendimiento o bonos basura han estado cotizando con elevadas TIR, alcanzando su punto máximo a mediados del mes de abril. En aquel entonces el valor total del mercado de alto rendimiento fue de 1,410 billones de dólares, según datos de Bank of America Merrill Lynch.

La razón por la que todo el mundo está inquieto es que los inversores han invertido grandes cantidades de dinero en el mercado de bonos de alto rendimiento en los últimos seis años, ya que la rentabilidad de las inversiones de menor riesgo como los bonos del Tesoro se vinieron abajo gracias a la política monetaria que ha llevado a cabo la Reserva Federal durante estos años, enfocada a incentivar el apetito al riesgo. En el artículo «Ventajas e inconvenientes de los bonos de alto rendimiento« ya comentamos comentamos los pros y los contras de estos activos, destacando el riesgo de mercado como factor decisivo.

Para que nos hagamos una idea, hubo alrededor de 100.000 millones de dólares en fondos de inversión de alto rendimiento en 2009, según Morgan Stanley. Esta cifra había crecido a casi alrededor de 400 millones de dólares el año pasado. Y antes de la reciente oleada de ventas se alcanzó la cifra de 380.000 millones de dólares en fondos de inversión de alto rendimiento.

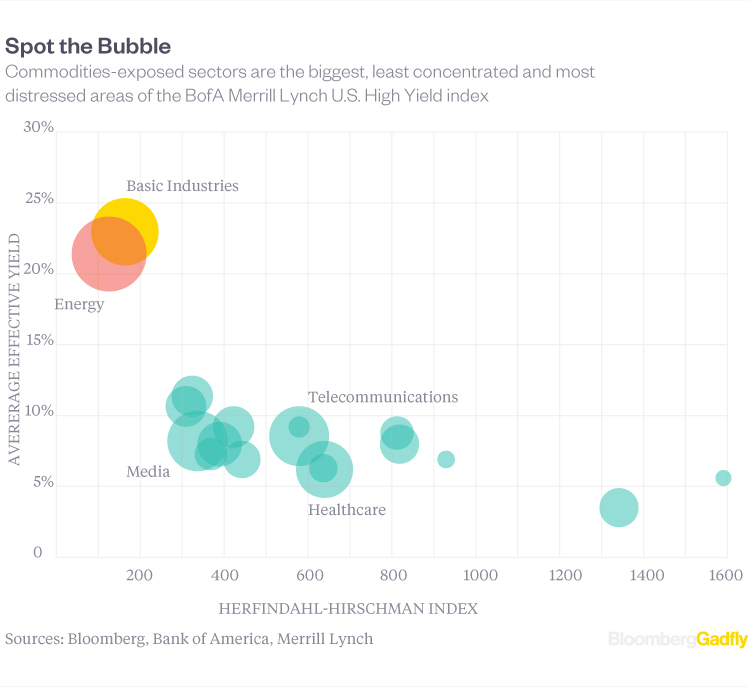

El mayor impulsor de las pérdidas en el mercado de alto rendimiento son los bonos de las compañías petroleras. Como podemos ver, los bonos del sector energético cotizan con una TIR alrededor del 20%, lo que supone un diferencial de entre 1.000 y 1.500 puntos frente a otros sectores como puedan ser las telecos, el sector media o cuidados de salud. Estos niveles, nos da a entender de que los inversores creen que hay muchas posibilidades de presenciar impagos en el sector de la energía.

Los fundamentos que se esconden detrás de este mercado agitado están en el precio del petróleo, y en especial tras la decisión de la OPEP a principios de diciembre para extender su guerra de precios contra los productores de esquisto golpeando directamente la cotización del crudo y propiciarle una caída del 10%. Ese escenario llevó a los pocos días a Third Avenue Management la suspensión de los rescates por lo que no podía cumplir con la multitud de reembolsos y que liquidaría los activos restantes de su fondo Credit Focused.

Asimismo, de algún modo ya se está descontando el impacto de la subida de tipos que protagonizará la Reserva Federal. Las empresas con fundamentales más débiles tendrán mayores dificultades para financiar su actividad, por lo que llegaran las reestructuraciones y las quiebras. Históricamente, un golpe en los bonos que no ostentan el grado de inversión ha sido el pistoletazo de salida a una crisis económica, veremos si esta vez se cumple.