Bolsa Blog de bolsa

Bolsa Blog de bolsa

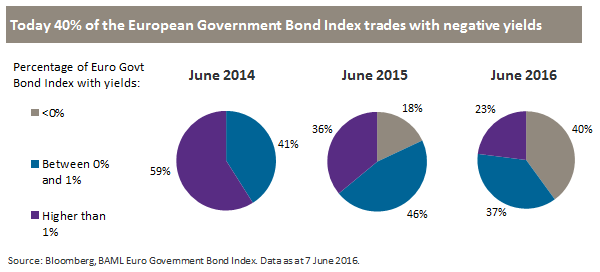

Ningún economista llegó a predecir lo que hoy ya es una realidad en Europa, y es que hoy en día el 40% del mercado de deuda pública europea ya se negocia con unas rentabilidades por debajo del nivel cero, es decir, negativas. Un hecho sorprendente, si lo comparamos con junio de 2014 ya que por aquel entonces no existía, en el mercado europeo, bonos cotizando con una rentabilidad negativa. La distribución actual del mercado de bonos soberanos europeos es: un 40% con rentabilidad negativa, un 37 con una rentabilidad entre 0 y el 1% y el 23% restante cotizando con una TIR superior al 1%.

La pregunta del millón es ¿Por qué los inversores están dispuestos a comprar bonos cuya rentabilidad sea negativa? Para resolver esta cuestión, debemos hacer una clara distinción entre dos tipos de inversores-compradores.

En primer lugar tendríamos los inversores están dispuestos a asumir una rentabilidad negativa ya que esperan un entorno macro mucho más complejo que la actual, que la política no convencional del Banco Central en última instancia debe al aumento del precio de los bonos impidiendo aún más en la rentabilidad negativa de estos activos y, finalmente un escenario deflacionista, que convierta la rentabilidad nominal negativa en rentabilidad real positiva.

En segundo lugar tendríamos los inversores forzados a comprar bonos cuya rentabilidad está siendo negativa. Estos compradores están obligados se incluyen las entidades financieras que necesitan mantener activos líquidos con rating en grado de inversión con fines de regulación y, inversores de referencia. De hecho las estrategias de inversión pasiva de referencia tienen altas asignaciones de bonos soberanos por lo que son los compradores naturales de bonos con rentabilidad negativa.

En última instancia, es la autoridad monetaria quién marca los ritmos de evolución de los bonos, mediante las medidas monetarias «no convencionales». En la actualidad, el Banco Central Europeo está interviniendo el mercado de bonos de manera masiva, adquiriendo títulos soberanos como corporativos. El balance del BCE ya se ha situado por encima de los tres billones de euros y el programa de compras mensual es de 80.000 millones de euros.

Evidentemente, con este clima de intervención monetaria que se ha gestado desde el Banco Central Europeo, ha aparecido de manera clara, la inflación financiera que estamos viviendo en el mercado de deuda, tanto soberana como corporativa. Por lo que a día de hoy, no podemos calificar la renta fija europea como un buen activo para que los inversores mantengan en cartera en el largo plazo.