Bolsa Blog de bolsa

Bolsa Blog de bolsa

Muchos inversores se dan cuenta de que el mercado de valores es un lugar volátil para invertir. Los movimientos diarios, trimestrales y anuales puede ser verdaderamente agitadores. La volatilidad es una medida de dispersión alrededor de la media o rendimiento medio de un valor. Una forma de medir la volatilidad es mediante el uso de la desviación estándar, que le indica la fuerza con el precio de una acción se agrupa en torno a la media. Cuando los precios están estrechamente agrupados juntos, la desviación estándar es pequeña. Por contra, cuando el precio fluctúa de manera amplia, tiene una desviación estándar relativamente grande.

Para las acciones, cuanto mayor es la desviación estándar, mayor es la dispersión de los rendimientos y consecuentemente, mayor es el riesgo asociado a la inversión. Según lo descrito por la teoría moderna de la cartera, la volatilidad crea un riesgo que se asocia con el grado de dispersión de los rendimientos alrededor de la media. En otras palabras, cuanto mayor es la posibilidad de rentabilidad, mayor es el riesgo de la inversión.

Existe una fuerte relación entre la volatilidad y la rentabilidad del mercado. La volatilidad tiende a disminuir a medida que sube la bolsa y cuando la volatilidad es creciente, el mercado de valores tiende a caer. Cuando la volatilidad aumenta, aumenta el riesgo y por lo tanto, los rendimientos disminuyen. El riesgo está representado por la dispersión de los rendimientos alrededor de la media. Cuanto mayor es la dispersión de retornos de alrededor de la media, mayor será la caída en la rentabilidad compuesta.

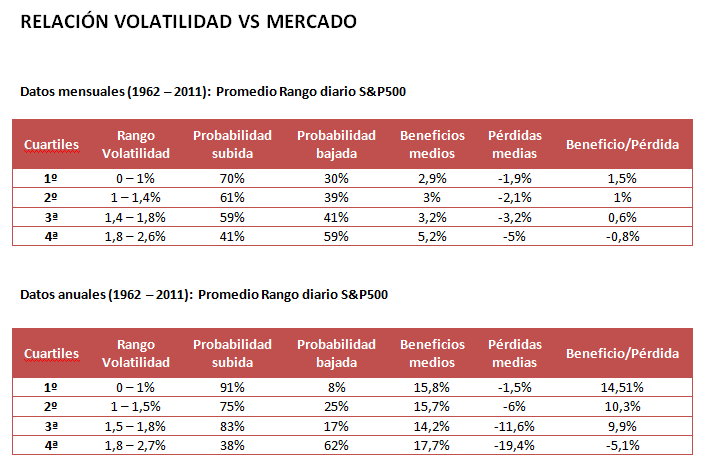

En un informe de 2011, Crestmont Research se examinó la relación histórica entre el rendimiento del mercado de valores y la volatilidad del mercado. Para este análisis, Crestmont utiliza el rango promedio para cada día para medir la volatilidad del S&P500. Su investigación nos dice que una mayor volatilidad corresponde a una probabilidad más alta de un mercado en pérdidas. Asimismo, una volatilidad más baja corresponde a una probabilidad más alta de un mercado alcista.

Por ejemplo, como se muestra en la tabla, cuando el rango promedio diario en el índice S&P 500 es bajo (el primer cuartil de 0 a 1%) las probabilidades son altas (alrededor del 70% mensual y 91% al año) de que los inversores obtengan un beneficio del 1,5% en el mensual y un 14,5% en el anual. Cuando el rango promedio diario se mueve hasta el cuarto cuartil (superior a 1,9%), hay una probabilidad de una pérdida -0,8% para el mensual y una pérdida de -5,1% para el resultado anual.