Bolsa Blog de bolsa

Bolsa Blog de bolsa

Imaginemos, por un instante, que nos dirigimos a la entidad bancaria para Obtener una hipoteca para una casa, y en lugar de recibir un aviso de pago, recibiéramos un ingreso ¿Utopía? Eso es precisamente lo que está sucediendo en algunas partes de Europa, donde los tipos de interés negativos se están produciendo. Los bancos en países como Dinamarca, Suecia, han hecho tales pagos a los prestatarios y los bancos de otros países están luchando para encontrar maneras de lidiar con la paradoja impuesta por el Banco Central Europeo (BCE) y la reducción de la tasa interbancaria del euro bajo cero.

Para los prestamistas de hipoteca en todas las naciones, un entorno de bajos tipos de interés negativos es un territorio absolutamente desconocido con poca orientación para ayudarles a navegar por las aguas turbias de hipotecas de interés negativo. En respuesta a algunas de sus hipotecas sentido negativo, los prestamistas han hecho ajustes adicionales que, hasta el momento, favorecen los prestatarios, es decir, las entidades. Sin embargo, los contratos hipotecarios están diseñados para favorecer a los acreedores, por lo que es probable que puede haber más ajustes para proteger las instituciones.

En 2014, el BCE se embarcó en un programa para estimular la economía de la zona euro. Una gran parte de su preocupación es la baja tasa de inflación, que ha amenazado con ser negativo, aumentando los temores de deflación. Con el coste de los préstamos reducido a cero, el objetivo es proporcionar a los bancos un incentivo para prestar dinero en lugar de acumularlo. Mientras tanto, con la tasa de ahorro a cero o por debajo, se podría alentar a los consumidores a gastar en lugar de ahorrar.

Además de reducir la tasa de depósito, el BCE inició un programa de compra de bonos, similar a los programas de flexibilización cuantitativa de la Reserva Federal, para reducir los rendimientos de la deuda de la zona euro. Sin embargo, la fiebre por el Banco Central de Europa para comprar bonos del gobierno para disminuir las tasas agote el inventario de bonos, que condujo las tasas por debajo de cero. Los bancos utilizan tasas de los bonos del gobierno como punto de referencia para las hipotecas. Al ir negativa con sus tasas de interés, el BCE también espera disminuir el valor del euro para estimular la demanda de exportaciones.

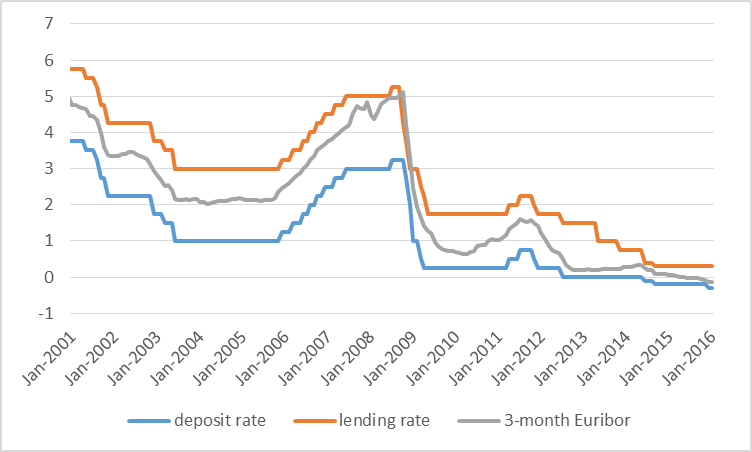

En Europa, Suecia fue el primer país que se aferró a los tipos en negativo en el año 2009 en respuesta a la crisis financiera global. Se fue de nuevo a negativo en 2014, recortando su tasa de depósitos al -1,25%. Dinamarca copio la senda de tipos negativos en 2011 y ha permanecido allí desde entonces.

La mayoría de las hipotecas existentes en Europa son las hipotecas a tipo variable, que por lo general hacen un seguimiento de la tasa interbancaria del euro, o en el EURIBOR, y ajustar sus tarifas en base a un margen fijo. Si la tasa del banco central es de 2,5%, un banco puede cobrar una tasa de 4%. Si el banco central redujera su tasa a un tipo del -2%, las entidades se verían precipitadas a pagar intereses por las hipotecas.

Los bancos en Dinamarca han enviado los prestatarios cheques con intereses inversos. Sin embargo, los bancos en Portugal e Italia han cuestionado esta práctica. El banco central de Portugal dictaminó que el banco debe pagar intereses a los prestatarios de los préstamos existentes, si el euríbor más el margen se vuelve negativo. Otros países han recurrido a deducir el pago de intereses de la principal del prestatario. En cuanto a las nuevas hipotecas, los bancos centrales han dicho a los prestamistas que podrían llevar a cabo medidas de precaución, como la inclusión de clausulas mínimas de tasas de interés.