Bolsa Blog de bolsa

Bolsa Blog de bolsa

El mercado de títulos de deuda ha sido claramente alterado en los últimos años debido a las acciones que ha emprendido las diferentes autoridades monetarias con la bajada de tipos de interés hasta el nivel cero y la ejecución de programas de compra de títulos de deuda, con la única finalidad de que abaratar el coste de refinanciar la deuda para los estados. Por esa razón, los principales bancos centrales del mundo han ampliado fuertemente su total de activos en sus balances.

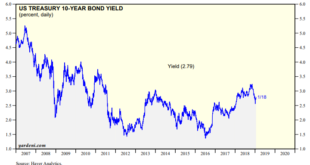

En el caso de la Reserva Federal, a finales de 2008 el bono estadounidense a 10 años cotizaba con una rentabilidad delante 4% y el balance de la Reserva Federal era de 900.000 millones de dólares. No obstante, Bernanke inició una elevada ampliación del balance mediante la compra de activos, entre los que se incluía la compra de títulos del deuda pública. En total se ejercieron tres QE’s y el balance de la autoridad monetaria estadounidense alcanzó los 4,5 billones de dólares, llegando a hundir el bono a 10 años estadounidense hasta el 1,35%, aunque ahora cotice en el 2,43%.

Por su parte, el Banco Central Europeo (BCE) siguió la estela de la Reserva Federal y ejecuto el programa de compras de títulos de deuda pública el mercado secundario (Y también privada en el mercado secundario y primario). En la siguiente comparativa que se relaciona el balance del BCE frente al bono alemán a 10 años, podemos apreciar cómo en el tercer trimestre del año 2014, el balance del BCE era de dos billones de euros y el bund cotizaba con una rentabilidad alrededor del 1%. Años mas tarde, y con la ejecución del QE, el balance del BCE se ha elevado hasta los 3,85 billones de euros y el bono alemán a 10 años cayó por debajo de cero, aunque en la actualidad se encuentra cotizando con una TIR del 0,41%.

Entre locuras monetarias, es el Banco de Japón quién ha protagonizado un comportamiento más agresivo en los últimos años. Si en el año 2008 el balance de la autoridad monetaria por esa era de 110 billones de yenes, el balance sea más que cuadruplicado. En el año 2008, el bono japonés a 10 años mostraba la rentabilidad alrededor del 1,5%, mientras que en la actualidad, la rentabilidad el bono a diez años está en el 0,06% y el balance del BoJ ha alcanzado los 487 billones de yenes y se ha afirmado el compromiso de mantener la TIR de su bono en el 0%.

En consecuencia, durante los últimos años se ha desvirtuado de manera radical la relación del riesgo frente a la rentabilidad de los títulos de deuda gracias a la acción directa de las autoridades monetarias. Esto ha llevado a unos niveles de sobrevaloración extremos en el mercado de renta fija, que serán una pérdida garantizada para sus inversores que quieran exponerse a ella para el largo plazo con la combinación de subidas de tipos de interés y repuntes de la inflación.

Y es que ya estamos viendo las consecuencias de tales políticas invasivas… En el caso de Alemania por ejemplo, la inflación actual es del 2% y la TIR del bono es del 0,41%, lo que implica una rentabilidad negativa de 1,5 puntos porcentuales en los títulos de deuda a 10 años, lastrando la capacidad de los ahorradores de obtener una rentabilidad satisfactoria en el largo plazo.