Artículos de opinion

Desde hoy, todos los Sábados contaremos con una viñeta de la mano de JRMora.

Artículos de opinion

Desde hoy, todos los Sábados contaremos con una viñeta de la mano de JRMora.

Año 2003: la principal bolsa del mundo -el SP500- había marcado mínimos anuales el 12 de marzo por debajo de los 800 puntos y empezó lo que entonces se creyó un rebote, que le llevó el 12 de junio de 2003 a tocar por vez primera ese año los 1000 puntos, a partir de ahí el índice estuvo superando y perdiendo constantemente ese nivel durante semanas y hasta el 2 de octubre no se dejó atrás definitivamente y no volvió a perderlos de nuevo hasta el 7 de octubre de 2008, habiendo marcado -en ese camino- máximos históricos en los 1576. Curiosamente en la actualidad parece estamos en una situación similar: los mínimos fueron el 6 de marzo, el rebote ha sido aún mayor y se han tocado los 1000 a comienzos de agosto. Lo normal sería que ahora estuviéramos semanas rondando este nivel tan psicológico y el tiempo decidirá si, como pasó en 2003, se inicia una tendencia alcista, o como muchos temen, la tan temida recuperación en W de la economía sea similar en la bolsa y podamos estar ante el pico central de la letra.

Año 2003: la principal bolsa del mundo -el SP500- había marcado mínimos anuales el 12 de marzo por debajo de los 800 puntos y empezó lo que entonces se creyó un rebote, que le llevó el 12 de junio de 2003 a tocar por vez primera ese año los 1000 puntos, a partir de ahí el índice estuvo superando y perdiendo constantemente ese nivel durante semanas y hasta el 2 de octubre no se dejó atrás definitivamente y no volvió a perderlos de nuevo hasta el 7 de octubre de 2008, habiendo marcado -en ese camino- máximos históricos en los 1576. Curiosamente en la actualidad parece estamos en una situación similar: los mínimos fueron el 6 de marzo, el rebote ha sido aún mayor y se han tocado los 1000 a comienzos de agosto. Lo normal sería que ahora estuviéramos semanas rondando este nivel tan psicológico y el tiempo decidirá si, como pasó en 2003, se inicia una tendencia alcista, o como muchos temen, la tan temida recuperación en W de la economía sea similar en la bolsa y podamos estar ante el pico central de la letra.

Lo que sí es cierto es que el mercado se ha frenado en su tendencia alcista en ese nivel (curiosamente, en este caso el Ibex se ha frenado a las puertas de los 11 mil, en 2003 ese mismo nivel era 7 mil). Tras tanta subida vertical es necesaria una parada (http://www.droblo.es/sobrecompra-casi-total/ ), además justificada por las dudas de la economía. Por ejemplo, el viernes pasado fue el día de la publicación del PIB preliminar en los EUA del segundo trimestre, que salió mejor de lo esperado con un modesto -1%…si bien se revisó el del trimestre anterior del -5.5% al -6.4%. Marcó que la subpartida de consumo fue muy negativa, lo que significa que es el dinero público y no los ciudadanos los que están moderando la caída del PIB. Y a pesar de eso, el Dow Jones cerró el mejor mes desde octubre de 2002 y durante estos días ha habido máximos anuales en casi todos los índices. Según Bloomberg el MSCI World Index de acciones mundiales ha alcanzado un PER de 24,1 veces, el doble de la media histórica. Es decir, con el nivel de beneficios empresariales previsto para 2009 la bolsa está cara. Este dato está en línea con los que han criticado la exagerada reacción positiva a los resultados empresariales del trimestre ya que lo que se debería hacer ahora es revisar estos números en tasa interanual, porque si atendemos a esta comparativa, veremos que muchas compañías mejorarán sus ingresos para el cuarto trimestre de este año o el primero del que viene pero si tenemos en cuenta que el mercado siempre se adelanta, las subidas bursátiles que vemos en estos momentos podrían estar ya descontando las buenas cifras de las próximas temporadas.

Esta semana el secretario del Tesoro de Estados Unidos Timothy Geithner dijo que hay señales de que la economía estadounidense está comenzando a mejorar, pero que podrían ser necesarias más medidas para cimentar la recuperación. Señaló que el Gobierno Obama tendrá que considerar extender la ayuda al desempleo y no descartó subidas de impuestos si fuera necesario. A la vez, afirmó que no planea pedir más dinero al Congreso para aumentar el plan de 700.000 millones de dólares que inició en octubre para el rescate de bancos. Eso significa que si hay un nuevo plan de estímulo no estará destinado a la banca pero su mención a una posible subida de impuestos, contra la promesa electoral de Obama, ha levantado ampollas. Lo que sí parece claro es que si se piensa en nuevos planes es porque la recesión aún no ha terminado, algo que pareció confirmar el mal dato de ISM de servicios del pasado miércoles, freno para las subidas de esta semana, al igual que las malas previsiones de Cisco para el segundo semestre. No obstante, sorprendió que Goldman anunciara que prevé un crecimiento del +3% en el segundo semestre.

Tampoco parece muy fiable que no se vaya a ayudar más a la banca ya que la FDIC (similar al Fondo de Garantías de Depósitos) que cubre los fondos de 8246 instituciones con 13.5 billones en activos, reconoce que unas 300 podrían estar en problemas. Las 69 quiebras (la cifra mayor desde 1992) de este año han costado ya casi 13 mil millones de $ y los fondos se están acabando… Además, para tranquilizar a los depositantes, la FDIC ha pasado de garantizar 100 mil $ por cada cuenta bancaria a 250 mil, algo inasumible sin más inyección de dinero estatal con este ritmo de bancarrotas.

Yéndonos al dato macro clave de la semana, James Bibbings ha analizado los componentes del PIB americano -consumo privado, inversión bruta, gasto gubernamental y exportaciones-importaciones- y ha llegado a la conclusión de que el gobierno estadounidense controla directamente la tercera partida, gasto gubernamental, por lo cual aproximadamente interviene en un 50% de la ecuación. Por otro lado, si tenemos en cuenta que los bancos han tenido que ser rescatados, también por el ejecutivo, nos daremos cuenta que de esta manera éste supervisa también la segunda partida: la inversión bruta. Si dejamos un poco de lado el punto de exportaciones-importaciones, dado su escasa relevancia, y miramos hacia la parte importante, el consumo privado, veremos que también la administración ha entrado en este punto mediante las medidas de estímulo que ha llevado a cabo (como la reducción de tipos de interés, etc.). Sin embargo, el gobierno se van dando cuenta de que sus intentos de influir en el consumo no están dando los frutos esperados, ya que el miedo de los consumidores prima sobre el efecto de las medidas tomadas y estos siguen sin gastar, lo que lleva a las empresas a reducir beneficios, despedir a más gente y, por tanto, a incrementar el miedo entre la gente. En conclusión, un círculo vicioso de difícil salida.

Pero va más allá: “como el ejecutivo directamente no puede entrar a influir en el consumo, lo que hace es seguir inyectando más dinero, pero esto tampoco funciona. Por ello, dirige su mirada a intentar mejorar la confianza general, ofrece subvenciones al crédito, se hace cargo de la industria del automóvil, mantiene bajo los tipos de interés, y comienza a utilizar su influencia sobre los precios del petróleo. Con esto, ayuda a la energía, al sector del automóvil, las casas, etc. lo que en definitiva aumenta el IPC y así consigue, aunque sea un poco, mejorar la confianza de los analistas y los economistas, y comienza a hablarse de recuperación. Además, las empresas se sienten algo más seguras y los consumidores también. Con eso, parece que el PIB comienza a moverse en la dirección correcta, pero esto no es por una mejora real, si no por la intervención estatal y gracias a un incremento exacerbado del gasto público, algo que, con el tiempo, comenzará a lastrar de nuevo el consumo privado y la inversión. Mientras, el desempleo no mejora y el sector inmobiliario no levanta cabeza.” Así, concluye, “en su intento por salir del primer círculo vicioso el gobierno ha creado otro del que será más complicado salir.”

Finalmente, la debilidad del $ (que merece un capítulo aparte) y las esperanzas en la recuperación económica han llevado al crudo a máximos anuales, algo que quizás ha influido en el freno en las caídas consecutivas del euribor diario.

Pagan 18 millones de dólares por vivir junto a la Mansión ‘Playboy’.

Vivir a menos de cien metros de la piscina por la que corretean diariamente las ‘conejitas’ de ‘Playboy’ tiene precio: exactamente 18 millones de dólares (casi 12 millones de euros al cambio actual). Eso es lo que ha pagado un comprador -se desconoce su identidad- por la residencia particular que Hugh Hefner, el octogenario (83 años) fundador de la revista masculina más popular del planeta, compartía con su actual esposa, Kimberley Hefner, de 46 años y antigua ‘Playmate’, según el rotativo ‘Los Ángeles Times’.

No siempre son tan claras las razones por las que unos pisos suben (o subían) por encima de la media en ciertos barrios. Otras veces es debido, por ejemplo, a la llegada de nuevos medios de transporte o por la creación de una zona verde cerca, pero muchas veces ocurre que no existe una razón evidente o lógica.

En el libro “La lógica oculta de la vida” Tim Harford apuntaba una relación directa entre la delincuencia y la altura de los edificios ya que estos nos “alejan” más de la gente y genera inseguridad, un factor que indudablemente hace que los pisos de la zona se devaluen a largo plazo. Si hilamos muy fino, podemos llegar a otros factores más curiosos como son los que apuntan en el blog de McKinsey, y se trata de dos factores que, en combinación, son determinantes. Cuanto más ricos son los residentes, más cara es la vivienda. El segundo y más importante factor se refleja en el “índice de Bohemios-Gays”, que une la concentración de artistas, músicos y diseñadores con la concentración de gays y lesbianas en una región. Sin importar las variables que apliquemos, qué versión del modelo utilizemos o qué regiones hayamos observado, la concentración de gays y lesbianas ha tenido de manera consistente una fuerte influencia sobre el valor de la vivienda.

La presencia de estas poblaciones tenía un efecto directo sobre el valor de la vivienda del mismo modo lo tenían que otras variables geográficas (como la renta y el capital humano), convirtiendo estos lugares en zonas más atractivas para otras poblaciones y personas. En otras palabras, la presencia de estos grupos no solamente hace que aumente el valor de la vivienda sino que hace que aumente también la renta.

¿Cuál puede ser la razón? Una teoría es que las poblaciones bohemias y gays capitalizan sobre dos factores diferentes de vivienda de alto valor. El primero es una valoración de la estética – entretenimiento. Los artistas y los bohemios no sólo producen entretenimiento sino que se sienten atraídos por lugares que lo tienen. Como compradores selectivos, con gusto por el entretenimiento, la originalidad y la estética; tienden a concentrarse en lugares en los que abundan estas cosas. Lo segundo es el ser tolerantes o abiertos a la cultura. Las regiones con grandes poblaciones de bohemios y gays poseen pocas barreras culturales para entrar, lo que les permite atraer capital humano y talento de diferentes razas, etnias, etc. Las poblaciones bohemias y gays también se concentran en comunidades con mentalidad abierta en cuanto a valores y expresión personal.

Y su status como grupos históricamente marginados significa que las poblaciones artísticas y gays tiendan a ser muy independientes y receptivos a los recién llegados. Han tenido que crear redes sociales desde cero, movilizar recursos de manera independiente y crear sus propias organizaciones y empresas.

Por todos estos motivos, en los lugares a los que han emigrado y en donde se han asentado artistas y gays es más probable que haya un gran gusto por la innovación, espíritu empresarial y formación de nuevas empresas. No es que los gays y los bohemios impulsen el precio de la vivienda simplemente por pagar más; su influencia sobre el precio de la vivienda es bastante menos directa. El hecho de que haya residentes bohemios y gays hace que aumente el valor de la vivienda porque convierten las zonas ya preparadas para el crecimiento en zonas incluso más deseables, y para un mayor número de personas.

Un claro ejemplo lo encontramos en el barrio de chueca en Madrid del cual nos hablaron en el especial de vivienda de El Mundo hace un mes.

Chueca es ejemplo del pelotazo urbanístico. Hace una década era una zona muy barata porque nadie quería vivir en el barrio y porque se consideraba peligroso. La llegada de la comunidad LGTB contribuyó a lavar su imagen, lo que encareció los precios de los pisos

Aunque no es inmune a la crisis

Al principio la gente compraba para invertir ya que luego alquilaban a las parejas gays. Por este motivo tenía mucha importancia la decoración con un ‘look’ bastante moderno”, añade. Ahora, “la gente gasta poco. Sin embargo, en Chueca los clientes le echan más imaginación, de ahí la comparación con el Soho londinense, por la originalidad de sus diseños

¿Qué opináis de esta “teoría”? ¿Conocéis algún caso similar en vuestra ciudad?

Hace unos meses pude leer una reconstrucción de que hace el ordenador de un coche, y en qué momentos, cada cosa que sucede durante un accidente.

Como véis, muchas cosas pasan hasta que nos damos cuenta de que nos hemos metido una leche.

Últimamente, uno de los mayores generadores de noticias del mercado ha sido el programa de inversión de alta frecuencia de Goldman Sachs (aquél que robaron). El sistema automático, extremadamente complejo, utiliza datos obtenidos de los mercados del NASDAQ y el NYSE para invertir anticipadamente en prácticamente todas operaciones que ocurren en la bolsa. Todo en cuestión de milisegundos y sin que la mayoría del mercado se de cuenta.

El “front running” que es como se llama, es la inversión anticipada en valores por parte de un broker para su beneficio propio, se puede comparar con el típico sistema de “infla y tira”, ya sabes, infla la expectativas sobre un valor y en cuanto suba, tirar de beneficios. Lo bueno es que aquí no tienes que inflar las expectativas, solo tirar de beneficios. Lo que hacía el programa de inversión de Goldman Sachs era examinar cada operación que se daba en el mercado de valores y después, en cuestión de milisegundos, compraba o vendía antes de que la primera posición llegara al mercado. Así, la plataforma automática podía rascar cada día millones o incluso miles de millones del mercado, sin aportar nada de valor al mercado en sí.

Actualmente 3 compañías, que engloban el 66% de todo el volumen de valores en EEUU se han vendido a sus mayores clientes ofreciendo datos de valor incalculable a un alto precio. A cambio de unos cuantos millones de dólares, tú también podrías ver qué órdenes se van a procesar en breve, pudiendo así comprar antes y vender justo a tiempo. El sistema es fraudulento por naturaleza, ya que permite el acceso a datos muy valiosos a cambio de un breve pago a la bolsa.

NYSE Euronext sugiere que hasta el 42% del volumen diario de la bolsa existe gracias a las órdenes rápidas, aquellas que están cometiendo “front running”. El dato es interesante cuanto menos, ya que prácticamente todas las inversiones de la bolsa se satisfacen con un volumen similar de alguien quien, en realidad, está estafándolas. Al conducir volúmenes tan grandes, las inversiones rápidas permiten que los creadores del mercado, como Goldman Sachs, arranquen unos cuantos céntimos de cada transacción, creando beneficios de millones de dólares todos los días y sin riesgo alguno.

¿Qué va a pasar ahora?

Ha habido muchas peticiones para que el SEC regule la nueva industria de inversiones rápidas, y ya se está llevando a cabo una pequeña investigación. Por el bien de los inversores, tanto grandes como pequeños, esperamos que este tipo de inversiones se ilegalice, y que las compañías que la han usado sean llevadas a juicio. El proceso es un auténtico delito, y sólo espero que aquellos que hayan usado el sistema sean puestos en su sitio.

Una cosa es el libre mercado y otra el libre mercado en el que unos pocos juegan con ventajas, claro que en esas condiciones ni es libre mercado ni es nada. Afortunadamente lo que de momento sí es libre es la información y poco a poco vamos descubriendo los sistemas que utilizan algunos para enriquecerse a nuestra costa.

Hace medio año, pude leer una noticia bastante curiosa: “Detenido en Deba por conducir una furgoneta robada en la que llevaba una moto sustraída”

Un joven de 18 años de edad fue detenido esta pasada madrugada en la localidad guipuzcoana de Deba cuando circulaba en una furgoneta robada, en cuyo interior portaba, también, un ciclomotor sustraído, según informaron fuentes de la Ertzaintza.

Tiene narices la cosa. Podríamos definirlo como un delito recursivo…

Algo similar, creo que está ocurriendo con la economía. Tenemos a los economistas hablando todo el día de distintas burbujas y de activos sobrevalorados cuando dónde realmente parece que está la burbuja es en los propios economistas los cuales también están sobrevalorados. Vamos, una burbuja dentro de otra. Estoy de acuerdo en que es una ciencia inexacta que depende en gran medida de algo tan imprevisible como es el comportamiento humano pero lo que me parece preocupante es el nivel tan alto de fallos que han cometido a la hora de prever (o arreglar) la crisis actual.

Como dijo hace años Ezra Solomon (profesor de economíoa de Stanford) “Las predicciones económicas sólo valen para que la astrología parezca respetable.”

En “The Economist” intentan reflexionar acerca de qué debe hacer esta ciencia para evitar los errores del pasado, veamos una traducción del artículo.

De todas las burbujas económicas que han estallado, unas pocas han reventado de forma más espectacular que la reputación de la propia economía. Hace algunos años, esta funesta ciencia era aclamada como la forma de explicar cada vez más formas del comportamiento humano, desde el tráfico de drogas al sumo. Wall Street saqueó las mejores universidades en busca de teóricos del juego y modeladores de opciones. Y en el escenario público, los economistas eran considerados más dignos de confianza que los políticos. John McCain bromeó diciendo que Alan Greenspan, el Jefe de la Reserva Federal, era tan indispensable que si fallecía, el presidente tendría que “sostenerlo como a una marioneta y ponerle unas gafas oscuras.”

Debido a la mayor de las crisis económicas de los últimos 80 años, esa reputación ha sufrido un gran revés. En la mente del público una profesión arrogante ha sido humillada. Aunque los economistas siguen en el centro del debate político, como Ben Bernanke o Larry Summers en América o Mervyn King en Gran Bretaña, sus declaraciones se ven con mayor escepticismo que antes. La profesión en sí misma se ve perjudicada por la culpa y el rencor. En una conferencia reciente, Paul Krugman, ganador del premio Nobel de Economía en 2008, argumentaba que gran parte de la macroeconomía de los últimos 30 años era “espectacularmente inútil en el mejor de los casos, y positivamente dañina en el peor”. Barry Eichengreen, un historiador económico americano destacado, considera que la crisis “ha puesto en duda mucho de lo que se pensaba que sabíamos sobre la economía”.

En su forma más cruda, la idea de que la economía en su conjunto ha sido desacreditada, la reacción violenta actual ha ido demasiado lejos. Si la ignorancia permitió que los inversores y políticos exagerasen las virtudes de la economía, ahora les ciega ante sus beneficios. La economía es menos un credo servil que un prisma a través del cual se puede entender el mundo. Es un canon amplio, que se despliega desde las teorías, para explicar cómo se fijan los precios o cómo crecen las economías. Mucho de ese conocimiento no está relacionado con la crisis financiera y sigue siendo tan útil como siempre.

Y si la economía es una disciplina tan amplia, se merece una defensa fuerte, así como el paradigma del libre mercado. Demasiadas personas, especialmente en Europa, equiparan los errores cometidos por los economistas con el fracaso del liberalismo económico. Su lógica parece ser que si los economistas se equivocaron, los políticos lo harán mejor. Lo cual es una conclusión falsa y peligrosa.

Estas importantes advertencias, no obstante, no deben ocultar el hecho de que dos partes centrales de la disciplina, macroeconomía y economía financiera, ahora están siendo, justamente, reexaminadas. Hay tres críticas fundamentales: que los macroeconomistas y los economistas financieros contribuyeron a provocar la crisis, que no fueron capaces de descubrirla y que no tienen ni idea de cómo resolverla.

La primera de las acusaciones es la mitad cierta. Los macroeconomistas, en especial dentro de los bancos centrales, estaban muy obsesionados con domar la inflación y se mostraban muy arrogantes con la burbuja de los activos. Los economistas financieros, a su vez, formalizaban teorías sobre la eficacia de los mercados, alimentando la noción de que los mercados se podían autorregular y que la innovación financiera siempre era beneficiosa. Los instrumentos más esotéricos de Wall Street se construyeron sobre estas ideas.

Pero los economistas creyeron de forma muy inocente en la eficacia del mercado. Los académicos financieros han empleado la mayor parte de los últimos 30 años echando tierra sobre “la hipótesis del mercado eficaz”. Una reciente clasificación de economistas académicos estaba encabezada por Joseph Stiglitz y Andrei Shleifer, dos desmentidores destacados. Un nuevo campo importante, la economía del comportamiento, se concentra en las consecuencias de las acciones irracionales.

De manera que había muchas advertencias. Pero como aparecieron las perspicacias académicas en el desorden de Wall Street, esas delicadezas se dejaron a un lado. Ninguna teoría económica sugiere que los derivados hipotecarios se tengan que valorar sobre la base de que los precios de las viviendas siempre van a subir. Los catedráticos financieros no tienen la culpa de esto, pero deberían haber gritado más alto que sus perspicacias estaban siendo mal utilizadas.

En su lugar, muchos se aprovecharon de la situación (con frecuencia desde dentro de los bancos). Todo ello unido a la autocomplacencia de los macroeconomistas hizo que muy pocas voces gritaran “alto”.

La acusación de que la mayoría de los economistas no vieron venir la crisis también vale la pena. Para asegurarse algunos advirtieron de los problemas. Gente como Robert Shiller de Yale, Nouriel Roubini de la Universidad de Nueva York y el equipo del Bank for International Settlements son ahora famosos por su capacidad de ver el futuro. Pero la mayoría se sorprendieron. Incluso los hipocondríacos que pensaban que algo iba mal no tenían ni idea de las graves consecuencias que se avecinaban.

Está relacionado en parte con silos profesionales, que limitaban tanto los instrumentos disponibles como la imaginación de los profesionales. Unos pocos economistas financieros pensaron mucho en la iliquidez y el riesgo de contraparte, por ejemplo, porque sus modelos estándar lo ignoraban. Y otros pocos se preocuparon por el efecto que tendría en la economía global de los mercados la paralización al mismo tiempo de todas las clases de activos, ya que algunos creían que era posible.

Los macroeconomistas también tenían un punto débil, sus modelos estándar asumían que los mercados de capital funcionaban a la perfección. Su estructura mostraba una tregua incómoda entre los herederos intelectuales de Keynes, que aceptan que las economías pueden no cumplir con su potencial, y los puristas, que sostienen que la oferta debe ser siempre igual a la demanda. Los modelos que epitomizaban esta síntesis, los utilizados en muchos bancos centrales, incorporaban imperfecciones en los mercados de trabajo (salarios “vergonzosos”, por ejemplo, que hacían crecer el desempleo), pero no dejaban sitio a tales imperfecciones en las finanzas. Asumiendo que los mercados de capital funcionaban a la perfección, los macroeconomistas podían perfectamente ignorar el problema de cañerías de la economía. Pero los modelos que no tenían en cuenta a las finanzas tenían pocas posibilidades de descubrir la crisis que surgía de ellas.

Y sobre resolverla. Aquí la crisis financiera ha derrumbado el frágil consenso entre puristas y keynesianos sobre que la política monetaria era la mejor manera de arreglar el ciclo de negocios. En muchos países los tipos de interés a corto plazo están próximos a cero y en una crisis bancaria la política monetaria funciona peor. Con su instrumento de compromiso sin validez, ambos lados se han retirado a sus raíces, ignorando las ideas de campo de los otros. Keynesianos como el señor Krugman se han convertido en partidarios sin sentido crítico del estímulo fiscal. Los puristas son oponentes ruidosos. Para espectadores ajenos, la cacofonía subraya la inutilidad de la profesión.

Juntando estas críticas aparece un claro caso de reinvención, especialmente en la macroeconomía. Al igual que la Depresión dio lugar al keynesianismo, y la estanflación de los años 70 alimentó una reacción violenta, la destrucción creativa está de camino. Los bancos centrales están ocupados vertiendo análisis crudos sobre los mercados financieros en sus modelos de trabajo sucio. Los economistas financieros están buscando la manera en que los incentivos pueden deformar la eficacia del mercado. Y los dilemas de hoy generan nueva investigación: ¿qué forma de estímulo fiscal es más efectiva? ¿Cómo se puede aflojar la política monetaria cuando los tipos de interés llegan a cero?

Etcétera.

Pero sigue siendo necesario un cambio más amplio de perspectiva. Los economistas tienen que salir de sus silos profesionales, los macroeconomistas tienen que entender las finanzas y los catedráticos financieros tienen que pensar más sobre el contexto en el que operan los mercados. Y todos tenemos que intentar entender las burbujas de activos y lo que ocurre cuando estallan. A fin de cuentas, los economistas son científicos sociales, que intentan entender el mundo real. Y la crisis financiera ha cambiado ese mundo.

¿Qué opináis vosotros? ¿Os fiais de los economistas? ¿Tenéis alguno favorito?

De entre los estudiosos de los mercados siempre tengo más en cuenta a los que gestionan fondos -además de analizar- que a los que solamente teorizan. Uno de ellos es Charles Biderman, un personaje que conocí (como tantas cosas) gracias a J.L.Cárpatos y que basa su estrategia en los mercados en la liquidez: si hay flujos de dinero dentro de un determinado sistema (sea bolsa o sea el crudo), éste sistema sube y si no lo hay, baja. A mi me fue muy útil en los últimos meses de la última tendencia alcista bursátil (2007) para entender cómo era posible que los precios de las acciones se fueran a máximos históricos cuando -por ejemplo- ya había estallado la burbuja inmobiliaria en los EUA. Y es que entonces había tantas compañías comprándose unas a otras, recomprando acciones propias y tantas entradas de dinero en los fondos de renta variable que poco importaban las razones y los argumentos correctos a los que sólo el tiempo dio la razón. En España tuvimos un ejemplo muy claro en el precio de las acciones de Endesa: en septiembre de 2005 una OPA hostil a 21.3 euros inició un proceso que la llevó a cotizar por encima de los 40 euros en 2007.

Determinar esas entradas y salidas de dinero no es un trabajo fácil, requiere un análisis detallado de mucha información y la disciplina de atenerse sólo a ese factor para poder extraer de todo ello un método de gestión es meritoria. Se hizo tan prestigioso su sistema que el propio Goldman Sachs compró una parte de su compañía (Trimtabs) a comienzos de 2008 (y por suerte tuve que dejar de inventarme nombres de empresas y abrirme nuevas direcciones de mail para conseguir sus informes gratis “un mes de prueba”, ya que en la prensa especializada solían hablar con asiduidad de sus puntos de vista). Actualmente Charles Biderman está perdiendo dinero (suyo y de sus clientes) pues lleva meses con posiciones bajistas en las bolsas. ¿El motivo? Si en 2007 se demostró que una bolsa puede subir con entradas de dinero aunque el entorno económico no acompañe, en 2009 se ha visto que también puede subir en un entorno económico desfavorable y sin entradas de dinero. ¿Cómo es posible si un hombre de su prestigio y con todos sus sistemas ha determinado que no hay dinero nuevo dentro del sistema bursátil? La razón es que menospreció el impacto del trading en futuros.

Para comprar los 35 valores en contado que componen el Ibex y en su justa proporción alguien necesita -si el índice vale 10500-, 105.000 euros, pero si quiere comprar lo mismo en futuros sólo necesita 8000 euros. Estamos hablando de asumir 13 veces más posición con el mismo dinero. Y si compra las acciones algún día debe venderlas, luego en algún momento el impacto es neutro. No pasa eso con los futuros ya que no hace falta venderlos si no se quiere, como liquidan cada cierto tiempo (en el Ibex cada mes, en los principales índices cada tres), con dejarlos vencer es suficiente -si la tendencia tomada es la correcta- para obtener un gran beneficio. Hay muchos estudios que demuestran que las semanas de vencimiento son anormalmente más alcistas que la media (y las posteriores bajistas), con lo que además tienen a favor ese componente especulativo: cuanta más posición compradora hay, mayor interés en que liquide lo más arriba posible.

Esto puede suceder al revés, por supuesto, ¿Quién dice que no fue lo que pasó en las agresivas bajadas de comienzos de marzo? Pero cuando todos los actores de las finanzas mundiales, privados y públicos, se ponen de acuerdo en una posición alcista, las ventas fuertes de trading desaparecen y solo quedan las de cobertura que, al estar contra una posición comprada en contado, son neutrales. Por esas mismas coberturas la presión compradora de futuros va alimentando la posición compradora en contado…contado en el que tampoco hay demasiadas ventas ya que las de trading han sido obstaculizadas por los organismos reguladores y las de necesidad de liquidez -culpables de las bajadas tan bruscas de 2008- no son necesarias, tanto por la inyección masiva de dinero a la banca, como por la menor necesidad de efectivo si el activo donde está invertido sube de precio.

Podemos deducir que este año la gran bajada de marzo fue sobre todo especulativa y el movimiento posterior fue alimentado por el cierre de todas esas posiciones bajistas pero impulsado por la posición compradora de las mesas de trading de los bancos y al que fueron sumándose fondos. Tras los vencimientos de los futuros de junio, las enormes ampliaciones de capital -sobre todo de la gran banca americana- y el desvanecimiento de la teoría de los “brotes verdes” (sigo pensando que la percepción que surgió en torno a mayo de que lo peor había pasado la dio la bolsa y no la economía), los bajistas volvieron a tomar posiciones e incluso se formó una figura técnica que parecía apoyar ese movimiento. Pero desde el 10 de julio un fuerte rebote -con la excusa de unos malos resultados empresariales pero mejores de lo esperado- llevó al cierre de todas esas posiciones cortas y el bajo volumen ha amplificado el movimiento, anulando la tendencia bajista. Esto no significa que la bolsa vaya a subir pero parece confirmar que hemos hecho un suelo.

Por otra parte, si los bancos centrales siguen inundando de liquidez al sistema financiero la bolsa puede bajar por perspectivas económicas o por especulación pero no por necesidad de obtener financiación. Eso debería limitar mucho la violencia de las caídas, caso de producirse, lo que tampoco significa que no sigamos en niveles de volatilidad históricamente altos. Y recordemos estas recientes palabras de Greenspan: “Si los mercados de valores continúan subiendo, mejorará la capitalización bursátil de las empresas y la solvencia de la banca, que podrá así aumentar su labor de financiación al sistema. Aumentará la riqueza y el consumo de los particulares y el crecimiento en el valor de los activos corporativos, en relación con su coste de reposición, incrementará la inversión societaria. Se reducirá el y terminarán por desaparecer las fuerzas deflacionarias que amenazan a la economía”. Es decir, la bolsa alcista interesa… y mucho, aunque pudiera provocar una nueva burbuja, como de hecho parece está ocurriendo en China.

En términos “racionales” la bolsa está cara y sólo será barata si los beneficios empresariales mejoran mucho más de lo que las propias compañías predicen para los dos próximos trimestres, pero en un mercado donde falla la lógica económica, el estudio de los flujos y hasta las pautas estacionales, nuestro única amiga es la tendencia. Y desde luego bajista no es. Ojalá pudiera afirmar lo mismo de la economía.

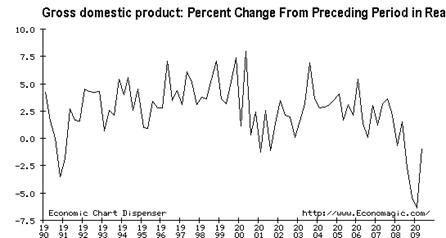

Adjunto la evolución de los principales índices bursátiles mes a mes y también de otros índices no bursátiles, entre los que destaca la gran bajada del euribor en 2009 del 52.38%: