Como muy bien explicaba Stanley Druckenmiller, la mano derecha de George Soros en una reciente entrevista, todos los activos están subsidiados por la política de los bancos centrales de tipos de interés cercanos al 0% y con las millonarias inyecciones monetarias como los QE o el LTRO del BCE.

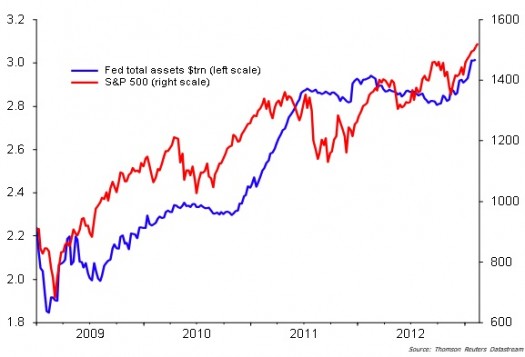

Los mercados financieros ya no marcan sus precios libremente como en la mayor parte del último siglo. Cada decisión de los bancos centrales altera los precios de todos los activos tanto reales como financieros. La bolsa norteamericana se mueve al son de las inyecciones monetarias de la FED. Si analizáis el gráfico adjunto, observareis la evolución paralela del balance de la FED y el índice S&P 500.