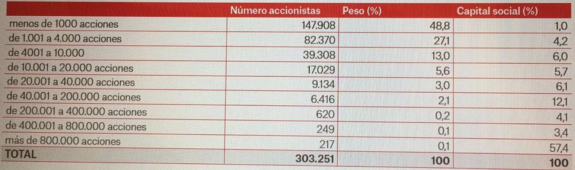

Estos días ha habido una avalancha de opiniones sobre la desastrosa situación en la que ha acabado el Banco Popular en la que se ha demostrado que ningún test de stress puede prever lo rápido que se puede perder la confianza en una entidad financiera. Y he leído de todo y de todos los colores, incluyendo los que lo han politizado, como no podía ser de otra manera. Incluso algunos que en su día protestaron por usar dinero público para las cajas ahora defendían que hiciéramos como Italia con Monte dei Paschi y pusiéramos fondos del erario para salvar a un banco privado… Y en general he visto pocos datos. Yo me he puesto a indagar para intentar conocer el coste social –el económico ya se conoce, los 1500 millones que capitalizaba el banco en su último día en bolsa- de la decisión de la UE de dejar sin retribución a los accionistas del Popular. Lo primero que he querido saber es cuantos accionistas había y sólo puedo tener un dato aproximado: los que había a 31 de diciembre de 2016 (303.251) pero con un desglose que me ha gustado:

Estos días ha habido una avalancha de opiniones sobre la desastrosa situación en la que ha acabado el Banco Popular en la que se ha demostrado que ningún test de stress puede prever lo rápido que se puede perder la confianza en una entidad financiera. Y he leído de todo y de todos los colores, incluyendo los que lo han politizado, como no podía ser de otra manera. Incluso algunos que en su día protestaron por usar dinero público para las cajas ahora defendían que hiciéramos como Italia con Monte dei Paschi y pusiéramos fondos del erario para salvar a un banco privado… Y en general he visto pocos datos. Yo me he puesto a indagar para intentar conocer el coste social –el económico ya se conoce, los 1500 millones que capitalizaba el banco en su último día en bolsa- de la decisión de la UE de dejar sin retribución a los accionistas del Popular. Lo primero que he querido saber es cuantos accionistas había y sólo puedo tener un dato aproximado: los que había a 31 de diciembre de 2016 (303.251) pero con un desglose que me ha gustado:

Esto significa que casi el 89% de los accionistas poseían menos de 10 mil títulos y que 217 accionistas controlaban el 57,39% del capital del banco. Esto relativiza un poco el impacto –en número de personas afectadas- de las pérdidas, especialmente porque estos datos son de cuando la acción cotizaba a 0,92€. El último día que cotizó lo hacía a 0,32€. Suponiendo que el porcentaje fuera similar al de finales de 2016, eso se traduce en que el 89% de los accionistas perdieron un máximo de 3200€ (10 mil títulos por 0.32) pero la inmensa mayoría de ellos en realidad perdió muchísimo menos, de hecho como casi la mitad tenía menos de mil acciones, apenas perdieron 320€.

Esto es importante porque cuando Popular comunica que se ha quedado sin liquidez por la fuga de depósitos tras años de problemas, la única alternativa que le queda a la UE es o la liquidación o encontrar a alguien que se quede con el banco aunque sea gratis. La liquidación se supone que hubiera tenido un mayor coste social y económico: social porque se hubieran perdido de golpe 10 mil puestos de trabajo y todos los accionistas, bonistas y depositantes de más de 100 mil € lo hubieran perdido todo a la espera de recuperar algo en años tras la venta de todos los activos. Además una decisión tan radical e infrecuente hubiera disparado el riesgo de una corrida bancaria y el miedo, incluso si se hubiera provisto al FGD de los 35 mil millones necesarios para abonar cuanto antes los depósitos de menos de 100 mil €. Así pues, el problema real para la inmensa mayoría de los accionistas del Popular no fue que sus acciones pasaran de valer 0,32 a nada, fue por qué bajaron de 0,92 a 0,32 (una pérdida de casi el triple) en unos pocos meses (y mucho más si vamos hacia atrás). Y una cosa está clara: el mercado dio muchas oportunidades para que los inversionistas (y los gestores, que algunos han quedado retratados) vendieran y aunque sea una desgracia lo que les ha pasado, fue su decisión comprar y luego no vender a pesar de la clara tendencia bajista. Otro caso fue el de los que compraron deuda subordinada y CoCos ¡que tras todo el lío de las preferentes vuelva a darse el caso de personas que compran algo ilíquido que apenas entienden! y de nuevo, lo más probable es que lo hicieron porque los comerciales del Popular les animaron a ello. Tristísimo, y les animo a que reclamen y les deseo toda la suerte del mundo.

Es evidente que hubo fallos de supervisión de BCE, de la CNMV etc. y sobre todo mala gestión en el banco (mayormente en la etapa de Ron) pero también que durante muchos meses se intentó hacer algo: se vendieron participaciones, se intentó –sin éxito- colocar la cartera de activos más tóxicos, se buscaron inversores –tampoco- y finalmente se buscó un comprador, se puso un cartel de “Se vende” con luces de neón. Hasta De Guindos salió metiendo a Bankia en una imaginaria puja cuando era evidente que la UE no iba a dejar que utilizara un banco rescatado para eso. Y no apareció nadie. Por supuesto que Santander se ha metido en este lío porque cree que hace un buen negocio pero es un poco precipitado decir que Santander se ha llevado un chollo ya que nadie lo sabe aún (aunque para la estabilidad financiera de España cuanto mejor le vaya al mayor banco del país, mejor para todos si bien S&P ya le ha rebajado la perspectiva de su ráting crediticio por el nuevo riesgo que asume) pero si tan chollo era, ¿por qué nadie estuvo interesado en adquirir Banco Popular, por qué ningún banco, nacional o extranjero, se ha quejado de que no se lo ofrecieran a él? Seguramente porque no es tan chollo, el negocio bancario nacional es un desastre y siguen sobrando sucursales y empleados. De hecho, Luis de Guindos reveló que a la hora de la verdad, horas antes de la decisión, tan sólo dos llegaron a firmar el acuerdo en firme (se supone el otro es BBVA pero pidió más quitas) y eso que era gratis. En cualquier caso, ignoro si la solución dada al Popular es buena pero desde luego me parece mucho mejor que la que se dio al Banco de Valencia, entidad mucho más pequeña: gastar 6 mil millones de todos los españoles en reflotarla para luego cedérsela por 1€ a la Caixa, ¡Y encima le ofrecieron un Esquema de Protección de Activos! que, menos mal, no se le ha ofrecido esta vez a Santander.

La prohibición de cortos en Liberbank, entidad con muy pocas apuestas bajistas, provocó un rebote especulativo en el valor pero creo que se hizo para intentar frenar el contagio dentro del sector, una forma de decir: “Si algún valor financiero baja mucho, tomaré esta decisión y te dejaré pillado si estás apostando a la baja”. Por desgracia, también es un síntoma de debilidad, de que hay nervios, y eso lo ha notado el Ibex estos días, y en concreto su sectorial bancario, más flojo que sus vecinos internacionales. Aunque en bolsa el protagonista de los nervios esta semana ha sido el Nasdaq. El viernes pasado sufrió una vuelta bajista, liderada por sus valores más grandes, tras marcar máximos históricos que podría interpretarse como un techo de mercado. Pero es pronto para sacar conclusiones. Otros factores son la bajada del crudo y la nueva subida de tipos de la FED, aunque esperada el que ya se empiece a hablar de reducir balance podría tener más peso negativo en los mercados de lo que parece. Por otra parte, antes o después, a no ser que vuelva la recesión a la Eurozona –que todo puede ocurrir- BCE seguirá los pasos norteamericanos por lo que cada vez le queda menos tiempo al Euribor en estos niveles. En mi opinión no volverá al positivo hasta 2018 pero los actuales dígitos tienen pinta de ser un suelo.

Links.-

- Guía básica de desequilibrios Macro para Dummies

- PIB En países de la Eurozona 1T-2017

- La paradoja del canario

- El EE.UU. forajido de Trump by Joseph E. Stiglitz

- Una solución del sector privado a la crisis de los refugiados by Nirj Deva

- Los riesgos negativos de la recuperación global by Nouriel Roubini

- El problema del precio del petróleo en Oriente Medio by Ishac Diwan

- Las estrategias botijo

- Costes laborales nominales y reales por hora trabajada

- Precio de la vivienda en España; Hasta 1T-2017

¿Qué crisis de la democracia? http://elpais.com/elpais/2017/04/07/opinion/1491588084_211019.html?id_externo_rsoc=TW_CC …

Los acreedores europeos aprobaron el jueves otorgar a Grecia 9.500 millones de dólares en fondos de rescate para que haga frente a un gran pago que debe hacer en los próximos meses, y prometieron que disminuirá la carga de los pagos de deuda del país.

Después de una reunión de ministros de Finanzas de la eurozona en Luxemburgo, el Fondo Monetario Internacional también acordó proporcionar un acuerdo financiero a Grecia que está condicionado al alivio de deuda que se ofrecerá a Atenas al final de su programa de rescate financiero en 2018.

Jeroen Dijsselbloem, presidente del Eurogrupo dijo el jueves que el acuerdo de apoyo a Grecia fue forjado «sobre todos los elementos»: dinero, alivio de deuda e involucramiento del FMI.

Y lo más importante a corto plazo, señaló Dijsselbloem: se permitió que Grecia obtenga 8.500 millones de euros (9.500 millones de dólares) después de que el gobierno cumplió una amplia serie de reformas económicas exigidas por los acreedores para recibir fondos de rescate.

El dinero significa que Grecia puede cumplir todos sus pagos que vencen en julio.

En el largo plazo, agregó Dijsselbloem, la eurozona de 19 naciones acordó que Grecia recibiría ayuda para que sus deudas sean más soportables, incluyendo la posibilidad de extender 15 años los pagos de reembolso y vincular estos al crecimiento del país.

Bajo los términos de su rescate financiero de 2015, los acreedores europeos de Grecia habían prometido proporcionar efectivo y buscar una manera de aligerar la carga de la deuda a largo plazo del país, siempre y cuando el gobierno mantuviera un control estricto del gasto y reformara profundamente la economía de Grecia.

A pesar de años de austeridad desde que Grecia recibió el primer rescate financiero en 2010, la deuda de la nación aún es de aproximadamente 320.000 millones de euros (360.000 millones de dólares), o de alrededor de 180% del producto interno bruto anual.

España quiere que se publique la valoración que hizo la UE de Popular http://www.expansion.com/empresas/banca/2017/06/16/5942f143468aeb9d0f8b45d9.html?cid=SMBOSO22801&s_kw=twitter …

Algún día se sabrá el escándalo de la nueva metodología de cálculo del euribor y arderán los panteones bancarios

En cuanto suba el euribor empiezan a haber moras de dos digitos en los banquitos uropeos y ejpañoles, suben tipos y Ejpaña, Italia y otros hacen caquita default y en menos de un año tienen que volver a bajar tipos. Ya hubo un genio trinchete que fue por este camino y casi peta todo el chiringuito.

4, Fyahsola ¿qué escándalo? aquí se nos ha explicado varias veces. Lo que no tiene sentido es que durante años algunos decían que el nuevo euribor iba a encarecer las hipotecas y ahora que no lo hay, resulta que es un complot porque iba a rebajar las hipotecas…

¿Te crees que los bancos que determinan el euribor en Europa no tienen otra cosa en la que pensar que en los hipotecados españoles?

Patxi López acepta la oferta de Sánchez y será secretario de Política Federal

http://www.vozpopuli.com/politica/Patxi-Lopez-integra-Ejecutiva-Pedro-Sanchez-Politica-Federal_0_1035796782.html …

Vencimientos de futuros hoy “Cuádruple hora bruja”

12:00h-#EuroStoxx

13:00h-#DAX

15:30h-#EEUU

16:00h-#CAC40

16:45h-#IBEX35

17:35h-#MEFF

http://www.eleconomista.es/mercados-cotizaciones/noticias/8434113/06/17/El-Banco-de-Japon-mantiene-sin-cambios-su-politica-monetaria.html?

Se busca a 12 guardaespaldas de Erdogan por una batalla campal en Washington http://dlvr.it/PMhL4M

Un corto párrafo centra a la perfección lo que se ha visto y oído en el debate sobre la moción de censura a Mariano Rajoy, finalmente derrotada. So sólo tres líneas, pero lo dicen todo: ‘Una fallida moción de censura al presidente Mariano Rajoy ha revelado el secreto peor guardado de la política española. La oposición es incapaz de armar una alternativa sólida al Gobierno minoritario del líder conservador’.

Así comienza su crónica el conocido portal Politico, originalmente norteamericano pero ahora bien asentado también en Europa con abundante cobertura sobre el Brexit y todo lo que se cuece en Bruselas y en los países de la UE. Para el analista Diego Torres, no fue ninguna sorpresa el resultado de la votación, porque ‘los socialistas y los liberales de Ciudadanos nunca parecieron tomarse el serio el intento de Podemos’.

Es una de la constantes en la prensa internacional que informa este jueves sobre la moción de censura: Podemos se lució en el exhaustivo repaso a los casos de corrupción del PP, pero desde el principio todo el mundo sabía que el asalto al poder no iba a salir. Sin embargo, Politico añade que los dos días de sesiones sí le sirvieron al candidato: ‘Iglesias aprovechó las 17 horas de debate para ponerse al frente como antagonista en jefe’. Es la segunda constante: la presidenciabilidad o no de Pablo Iglesias personalmente y la capacidad de Podemos para gobernar.

Así lo recoge Reuters desde las primeras líneas de su información, que pone el acento en ese objetivo real de la moción: ‘Estaba dirigida fundamentalmente a presentar al partido como líder de la oposición’. Más que derribar a Rajoy, la meta era tomar la iniciativa de la oposición por encima del PSOE. Aunque cualquier plan para llegar a la Moncloa tendrá que pasar necesariamente por el acuerdo entre los dos principales partidos de izquierda.

Es la tercera constante: ¿hay posibilidad de acuerdo POSE-Podemos? Reuters cita una frase del propio Iglesia a la agencia británica tras la votación: ‘Estamos en el camino correcto para sumar una mayoría alternativa; hoy estamos un paso más cerca de sacar al Partido Popular de las instituciones’.

En The Irish Times, Guy Hedgecoe insiste en esas mismas y otras coordenadas que se reflejan en los medios fundamentalmente europeos. Como el ‘deshielo’ o ‘suavización’ o ‘acercamiento’ entre PSOE y Podemos. Nadie se atreve a dar por hecho lo que Pablo Bustinduy le dice a Hedgecoe, muy parecido a las palabras de Iglesias: ‘Creemos que este es el primer paso hacia ese Gobierno diferente que hará la alternativa no sólo posible, sino una realidad’.

Fuera de Europa, es llamativa la cobertura que ha hecho de la moción de censura uno de los medios bolivarianos por excelencia: TeleSur. Informaciones escritas, crónicas en video y hasta un manual sobre ‘¿Qué significa una moción de censura contra Mariano Rajoy?’. El canal informativo que difunde fundamentalmente las políticas de Nicolás Maduro coincide en que el origen de la moción fue el deterioro social y político por los vínculos del gobernante PP con numerosos casos de corrupción’.

Per el canal bolivariano echa algo en falta: de los argumentos presentados contra Rajoy, ‘pocos tocan puntos vitales para los españoles’. Y enumera algunos: ‘la política salvajemente neoliberal y ferozmente antiobrera’ del PP, la ‘dinámica de destrucción de libertades y derechos’, la política ‘incluso racista’ de trabajadores migrantes…’.

El currículum de la nueva ‘número 2’ del PSOE. No menciona estudios y primer trabajo: jefa de las juventudes socialistas de Ribadesella

Aparece el único combate real en el que se filmó a Bruce Lee peleando y el resultado es pura poesía https://magnet.xataka.com/p/18870?utm_source=twitter&utm_medium=social&utm_campaign=botoneraweb …

Impás insostenible. Así se califica desde Comisiones Obreras (CCOO) y otras centrales sindicales la situación que viven los más de 30.000 trabajadores que suman Santander y Popular en España. Por ese motivo, CCOO ha solicitado al grupo presidido por Ana Botín una reunión formal con un plan concreto para la integración de las plantillas de los bancos, aunque consideran que no pueden sobrar muchos empleados tras los ajustes ya vividos. El 75% de los empleados del Popular eran accionistas y muchos ven ahora en peligro su puesto de trabajo.

El Santander ha lanzado en los últimos días varios mensajes para tranquilizar a los pequeños accionistas, un buen número de ellos clientes de la entidad. Pero entre ellos, también hay muchos empleados del Popular que acudieron a las distintas ampliaciones de capital y que temen por su empleo ante la integración de los dos bancos.

Una semana después de despejarse el futuro del Popular con su intervención y venta al Santander, los responsables de CCOO consideran que es necesario que el grupo presidido por Ana Botín mantenga una reunión formal con los representantes sindicales en la que se presente un plan firme de cómo la integración afectará a las plantillas de los dos bancos.

«No han puesto ningún plan sobre la mesa y, hasta el momento, sólo ha habido reuniones entre los directivos de los dos bancos», indica Joan Sierra, secretario general de la Agrupación del Sector financiero de CCOO. «No queremos entrar en guerras especulativas sobre el número de empleos que se van a suprimir. Pero se habla de ello en los medios y eso pesa en el ánimo de los empleados», añade.

Un veterano trabajador del Popular reconoce «tristeza» tras todo lo que ha ocurrido en el banco en el que ha desarrollado toda su carrera profesional. «Tratas de ser lo más profesional posible, como siempre, pero cuesta en estas circunstancias», reconoce este empleado que prefiere mantenerse en el anonimato.

Eso sí, reconoce que su labor es muy diferente al estar en los servicios centrales a la que sufren sus compañeros en las oficinas, además con la presión añadida de que mantengan o recuperen a clientes descontentos que retiran sus depósitos al haber perdido sus inversiones.

«Es un asunto que crea tensión», reconoce Joan Sierra al mismo tiempo que descarta enfrentamientos o agresiones a los trabajadores de la red del Popular salvo algún caso aislado que tampoco ha ido a más. Pero ante esa presión añadida, considera que se deben despejar las dudas laborales «de manera inminente».

El secretario general de la Agrupación del Sector Financiero de CCOO reconoce que en su sindicato son conscientes de la complejidad de esta integración, ya que se lleva a cabo bajo las nuevas normas de resolución de la Unión Bancaria Europea. «En el Santander necesitarán todas las aprobaciones necesarias», asume, pero los empleados también demandan un grado de certidumbre sobre su futuro laboral en Banco Popular, Banco Pastor y Banco Santander.

Incluso, es necesario clarificar el futuro de las dos primeras marcas, las de los bancos que son integrados, de cara a los clientes y que éstos puedan operar con total normalidad en cualquier oficina aunque no fuera de la entidad que proceden. Para ello, también es necesario fijar cómo será la integración tecnológica. Un proceso siempre complejo.

Eso sí, el responsable de CCOO advierte que no se puede acometer una sangría de empleos ya que las plantillas de la banca en general está sometida a «una prolongación generaliza de la jornada y no remunerada», después del duro ajuste de oficinas y plantillas vivido en toda la banca en los últimos años.

La suma de Santander y Popular en España suma más de 30.000 empleados, de los que unos 10.600 son del Popular. Además, habría que añadir los casi 7.500 trabajadores que el banco fusionado tendrá en Portugal. La cúpula del Santander señaló hace una semana que no hay planes concretos para este país y se mostraron abiertos a la negociación con los sindicatos de todo el proceso de reajuste de plantillas.

Os presento al hombre que creó los relojes Swatch, eliminó los tornillos de Ikea y acabó en la medicina.

http://www.elespanol.com/ciencia/investigacion/20170614/223728476_0.html

https://www.vice.com/es/article/nini-luis-conde-25-millones-15-minutos-bitcoin?

La que se consideraba como la comparecencia más mediática ante la Comisión de Investigación sobre la crisis financiera de España y el Programa de Asistencia Financiera -la de la presidenta del Banco Santander, Ana Patricia Botín- no se ha incluido en la primera tanda de comparecencias previstas. Debido al ingente arsenal de documentos pedidos, las comparecencias se retrasan hasta el mes de septiembre.

La razón para desistir de pedir la comparecencia de Botín en el Congreso ha sido que en este momento el Partido Popular estima que son suficientes las declaraciones de los que han sido los dos últimos presidentes del Banco Popular, Ángel Ron y Emilio Saracho para conocer lo sucedido en esta entidad.

También están reconsiderando la conveniencia de pedir la comparecencia del consejero del Banco de España, Fernando Eguidazu, coordinador del informe sobre la crisis financiera que el emisor tiene previsto publicar este viernes. Hay un gran interés desde la bancada popular por analizar este trabajo que esperan sea relevante para la Comisión.

Con todo por esta comisión pasarán más de 100 personalidades del ámbito financiero, económico y académico. Entre la amplísima listas de personalidades figuran entre otos, estos nombres: Luis de Guindos, Pedro Solbes, Elena Salgado, Joaquín Almunia, Luis María Linde, Fernando Restoy, Miguel Ángel Fernández Ordóñez, Isidro Fainé, José María Roldán, Francisco González, Ángel Ron, Emilio Saracho, José Ignacio Goirigolzarri, Rodrigo Rato, Miguel Blesa y Narcis Serra.

El PP es el partido que ha mostrado hasta ahora mayor interés por dar contenido y funcionalidad a esta Comisión para que se aclaren las causas de la crisis. Por ello han planteado un muy amplio programa de actuaciones pidiendo comparecencias de personalidades nacionales e internacionales así como una amplísima batería de documentación.

Ningún otro grupo parlamentario de los que ha pedido la creación de la Comisión se ha empleado a fondo. Parecen no querer conocer lo sucedido con ese nivel de detalle. Tras la sesión de trámite de la comparecencia del titular de Economía, Luis de Guindos, para explicar la intervención del Banco Popular, se extiende la creencia de que hay algunos partidos que preferirían que esta comisión pasara lo más inadvertida posible.

No parece que vaya a ser el caso una vez que algunos se han empeñado en que de una vez se tengan todos los elementos para saber qué es lo que pasó, al margen de las gravísimas cuestiones penales que se sustancian en la actualidad en los juzgados.

Quizás una de las excepciones sea el PP. El partido conservador explica con mucho detalle como en la Comisión tratarán de conocer, analizar y evaluar todas estas cuestiones: las políticas financieras del Grupo BFA-Bankia, su salida a bolsa y su posterior rescate y racionalización. Además quieren conocer analizar y evaluar las actuaciones de los organismos supervisores, los problemas institucionales de gobernanza de las cajas y las medidas que deban adoptarse para garantizar la máxima transparencia en la gestión de las entidades de crédito que han recibido ayudas del Estado para obtener el máximo retorno para el contribuyente y el uso eficiente de los recursos públicos.

La dirección de estos trabajos en la comisión se la ha encargado a uno de los hombres fuertes del partido en esta materia, Ramón Aguirre, quien durante los años de la crisis fue el portavoz más activo en la Comisión de Economía del Congreso de los Diputados para tratar de actuar ante los problemas que acechaban al sector financiero español y que parecían no inquietar a los altos ejecutivos del consejo del Banco de España.

Por ello, entre los documentos que han pedido para estudiar la crisis están las comparecencias en las sesiones secretas de la Comisión del Frob de quienes fueran el Gobernador y Subgobernador del Banco de España, Miguel Ángel Fernández Ordóñez, y Javier Arístegui. Tratan de contrastar los testimonios que depusieron estos altos ejecutivos del supervisor ante los diputados y las advertencias que venían haciendo los inspectores de los riesgos que estaba afrontando el sector de bancos y cajas en nuestro país.

Las sesiones serán abiertas. Todos los convocados están obligados a acudir y a decir verdad. Será uno de los momentos claves para tratar de evitar la explicación posverdad de la crisis que se ha tratado de imponer durante demasiado tiempo. Aunque habrá que esperar.

#6, Anónimo

Claro, a quién se le puede ocurrir pensar que los bancos europeos son capaces de armar un complot.

No han perdido 0’32€ pro acción…. han perdido el número de acciones por el precio que la compraron…. la indignación y escarnio no vienen por los últimos 0’32€ esquilmados….. vienen por los otros 3 o 4€ perdidos con anterioridad..

En el caso que no haya préstamos vinculados… que es muy diferente perder algo que tenías, que deber algo que no has tenido nunca.

#19, oreidubic

Aquí es que hace falta ir multando, por comprar acciones sin tener el «el carné de accionista» y no saber pisar los frenos a tiempo, igual que los conductores que no frenan en el semaforo rojo…. porque en el caso popular habia un enorme semaforo rojo, que la peña ignoró olimpicamente…

Igualito que con el caso del suelo, alli deberiamos hacer que los bancos paguen mas de lo que se han embolsado indebidamente + responsabilidad personal de los directivos y a los ciudadanos ignorantes, imponerle un impuesto por «ignorantes» y quedarse el erario publico la mitad de lo que devuleven los bancos…

Es hora de dejar ya de tolerar por u lado los listillos y por el otro el rebaño ignorante que se quiere meter en todo y si le sale bien se calla , pero si le sale mal, pide que se le rescate con el dinero de todos… y nos hace perder el tiempo con sus problemas a todos..

#20 Juanito Gonzale

Exacto… el concepto de papá Estado… sin renegar del estado del bienestar, hay una responsabilidad individual que se va perdiendo y el concepto que todo es «gratis» si es estatal.

No… todo tiene coste y hay que entender si es asumible o no.

El ejemplo es que yo para ir de la Costa brava al Penedés no voy por la Ap-7 si no por l’Eix Transversal… no porque me salga «gratis»… si no que por la Ap-7 pago peaje y por l’Eix el peaje lo reparto entre todos los catalanes. No es gratis pero a mi me sale mucho más económico en euros (en tiempo no tanto y en gasóleo unos 3 eurillos más…).

Las pensiones no salen gratis,,,, son aportaciones nuestras y la gestión de estas aportaciones tienen un coste.. que si no vemos consideramos nulo pero que existe.

¿Qué impacto está teniendo el resultado electoral en Reino Unido sobre las distintas clases de activos? http://es.fundspeople.com/news/que-impacto-esta-teniendo-el-resultado-electoral-en-reino-unido-sobre-las-distintas-clases-de-activos …

Rusia asegura haber matado al líder del Estado Islámico, Abu Bakr al Bagdadi http://www.elmundo.es/internacional/2017/06/16/594385dbca474109388b45f7.html …

20 juanito si señor muy claro que ya esta bien de » listillos»

Hoy cuádruple hora bruja http://dlvr.it/PMjqBF

Y ahora he leído el artículo entero…

Sin duda el sector bancario español está tocado…. desde el 2009… una reducción del impuesto de sociedades, por ejemplo, tan beneficioso para todos se cargaría una cantidad de capital «bueno» ingente de los créditos fiscales de las entidades supervivientes… incluso Santander porque se va a aprovechar de la mala situación del Popular.

Supongamos que Caixabank tiene unos 2.000 millones de créditos fiscales después de absorber Banco de Valencia, Caixa Girona, Caja de Burgos, etcétera…. estos créditos fiscales fueron calculados con el 35%… por tanto tienen 5.714 millones de beneficios libres de impuestos… si el tipo se bajara al 25%, los créditos fiscales pasarían a 1.500 millones…. y bluff!!!… 500 millones de capital «bueno» que han desaparecido…

Por tanto insisto en mi convicción desde hace unos meses… va a caer uno grande….. no caer hasta el suelo, peor… hará un Misión Imposible… sobrevivirá colgado de los genitales…. y no hay que ser analista… hay que ser realista.. 8% de impagados, oficinas ineficientes, etcétera.

USA está alta… sin duda… pero no olvidemos que los récords son para batirlos…le hubieran dicho a Edmun Hillary que un chico subiría (y bajaría) dos veces en una semana al Everest corriendo 40 horas seguidas, en fin.. que esté en récord es malo…. y al corrección existirá (me estoy prepaarando) pero la recorreción, también. Analizamos índices, y los índices suelen apartar a los malos y acoger a los buenos.

Y el Euribor…. la propia situación bancaria no aconseja a subirlo… se quejan que les deja poco margen, pero por otra parte tienen financiación muy barata…. y como van faltos de capital, dicen una cosa pero piensan otra.

Yo estoy manejando inversiones globales 80%RV-20%RF con un un 7 y pico por ciento anual en tres año, y un ratio de Sharpe de 0’68… El Msci World está en 9’95 y 0’68… S&P 50 en 7’83% y 0’60…. IBEX en -0’94% y -0’04… Eurostoxx en 2’62% y 0’13… me estoy preparando para la correción…. pero con un +20 acumulado, sin prisas voy..

¿Cómo se puede dejar que mientan las autoridades? El ministro de economía dijo que Banco Popular era solvente y que su futuro lo decidirían sus accionistas. ¿Quién tenía información privilegiada? Instituciones públicas sacaron todo el dinero un día antes. Aquí hay mucha responsabilidad y los pequeños accionistas poca información veraz sobre el verdadero estado del banco, exbanco. Banco de España, Europa y, como siempre, auditoras se saldrán de rositas. Deberían rodar muchas cabezas o el sistema siempre será un engaño.