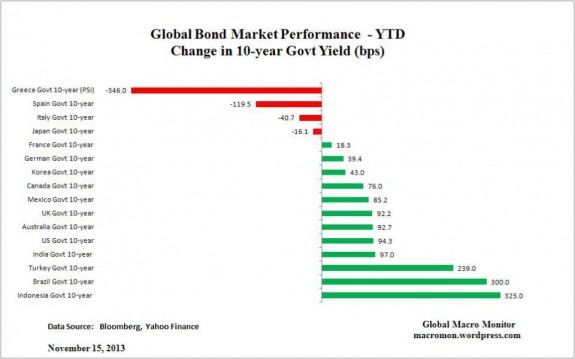

Para España, 2013 está resultando un año espectacular en cuanto a indicadores financieros: si hace 12 meses la mayoría nos temíamos un rescate total, ahora renunciamos a la línea de crédito extra que Europa nos ofrecía para nuestra banca. La prima de riesgo ha mejorado tanto que ha dejado de ser noticia y el Ibex, a pesar de haber sido en el primer semestre uno de los índices con más pérdidas de la €zona y tras 3 años seguidos de pérdidas, va a acabar el año –si no hay sorpresas- con una rentabilidad anual -incluyendo dividendos- que rondará el 20%. Casi lo mismo ha pasado en Irlanda, Italia y Portugal a pesar de sus crisis políticas, y en Grecia la mejora ha sido aún más formidable ya que se partía de una situación mucho peor como se puede apreciar en esta tabla de cambios de rentabilidad en el 2013 de la deuda a 10 años:

Para España, 2013 está resultando un año espectacular en cuanto a indicadores financieros: si hace 12 meses la mayoría nos temíamos un rescate total, ahora renunciamos a la línea de crédito extra que Europa nos ofrecía para nuestra banca. La prima de riesgo ha mejorado tanto que ha dejado de ser noticia y el Ibex, a pesar de haber sido en el primer semestre uno de los índices con más pérdidas de la €zona y tras 3 años seguidos de pérdidas, va a acabar el año –si no hay sorpresas- con una rentabilidad anual -incluyendo dividendos- que rondará el 20%. Casi lo mismo ha pasado en Irlanda, Italia y Portugal a pesar de sus crisis políticas, y en Grecia la mejora ha sido aún más formidable ya que se partía de una situación mucho peor como se puede apreciar en esta tabla de cambios de rentabilidad en el 2013 de la deuda a 10 años:

Y es que quizás la clave de todo esté en eso, en que una vez más los volátiles mercados exageraron el pesimismo con los “periféricos” y el optimismo con el grupo de “más solventes” -mientras empieza a desconfiar de los emergentes- y esto se está corrigiendo. ¿Pasará lo mismo en la economía, será esta aparente mejora de los datos macro un simple rebote tras una fuerte caída o un cambio de tendencia definitivo tras 6 años de crisis? Imposible saberlo. Por de ponto este lunes la OCDE lanzó sus previsiones para España por las que, en términos de PIB, a finales de 2015 espera que estemos como estábamos a finales de 2012 (es decir, dentro de 2 años estaremos como hace 1) y en cuanto a la tasa de paro, espera que a finales de 2015 estemos como a mediados de 2012. Y aunque Alemania despega, Francia empeora por lo que tampoco está tan clara la mejora de la €zona cuyos PMI´s no mejoran.