A primera vista, parece que el sistema financiero mundial se ha vuelto loco. En Suiza y Dinamarca, los grandes saldos de consumo atraen ahora tipos de interés negativos que oscilan entre el -0,6% y el -0,75%, mientras que los grandes saldos de las empresas están sujetos a comisiones desde hace algún tiempo.

De hecho, los bancos daneses han llevado el fenómeno un paso más allá, ofreciendo hipotecas a 10 años al -0,5%. Si el plazo es de 20 años el interés el del 0% que sube hasta el 0,5% para 30 años. Ahora estamos en un mundo donde uno paga para prestar y gana para pedir prestado.

En un intento de reducir los tipos de interés reales en un mundo de bajas (y decrecientes) expectativas de inflación, los bancos centrales han recurrido a tipos de interés oficiales negativos.

Existen dos mecanismos principales de transmisión de las tasas negativas. En primer lugar, empujan a la baja los rendimientos a más largo plazo al alterar la trayectoria de las expectativas de los tipos de interés futuros. Además, también comprimen las primas de riesgo y de plazo a medida que los inversores cambian a activos a más largo plazo y de mayor riesgo.

En última instancia, esto repercute en los tipos de interés de los préstamos a hogares y empresas, que son el resultado principal de unos tipos de interés oficiales negativos. La segunda transmisión es (teóricamente) a través de la divisa, ya que los inversores se ven obligados a abandonar los activos de rendimiento negativo y a invertir en activos de rendimiento positivo en el extranjero.

Existe un debate en curso sobre el hecho de que los tipos de interés negativos en realidad perjudican a la economía debido a su impacto en la rentabilidad bancaria. Una de las principales funciones de los bancos como intermediarios financieros es aceptar depósitos y conceder préstamos al sector privado.

A medida que bajan los tipos de interés, disminuye el diferencial entre estos activos (préstamos) y pasivos (depósitos), lo que reduce los márgenes de interés netos. Esto es especialmente perjudicial cuando las tasas de interés se vuelven negativas. Mientras que los bancos han conseguido repercutir los tipos de interés negativos a algunos depositantes corporativos, es muy difícil repercutirlos en el consumidor.

De ahí que el tipo de interés de los pasivos bancarios sea algo bajo, mientras que el rendimiento de sus activos sigue cayendo en picado. La implicación es que, en teoría, deberíamos llegar a un punto en el que resulta demasiado perjudicial seguir aceptando depósitos y préstamos. En ese momento, los volúmenes de préstamos comenzarían a contraerse y ya no se producirían recortes en los tipos de interés.

La evidencia sugiere que las tasas negativas no son contractivas todavía. El principal mecanismo de transmisión de los tipos negativos es la transmisión a los tipos deudores. Los datos siguen mostrando una disminución de los tipos de interés de los préstamos a empresas y hogares y un aumento del volumen de préstamos en los países con tipos de interés negativos.

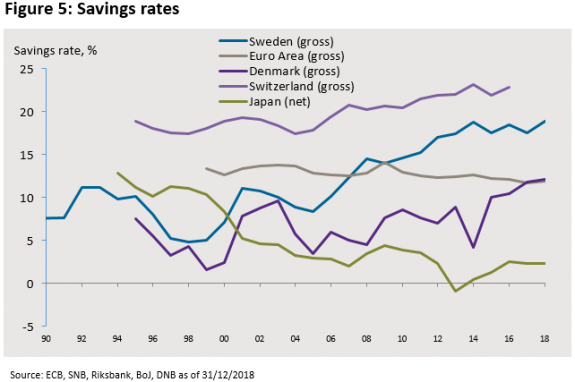

Los tipos más bajos benefician a los hogares y a las empresas. La principal deuda de los hogares, los tipos de interés hipotecarios, han disminuido significativamente en la era de los tipos negativos, mientras que los depósitos de los consumidores se han protegido en su mayor parte de los tipos negativos hasta ahora.

En el lado corporativo, mientras que los grandes depósitos atraen gastos, esto se ve más que compensado por la disminución de los tipos de interés de la mayoría de sus pasivos (deuda emitida y préstamos).

La política monetaria siempre tiene ganadores y perdedores -es evidente que los ahorradores son uno de los perdedores. En general, se supone que el efecto negativo sobre los ingresos de los ahorradores derivado de una política monetaria más fácil se ve más que compensado por los efectos positivos en otros ámbitos.

La preocupación, sin embargo, es que a medida que los tipos de interés bajan y los tipos de interés de los depósitos se mueven en sentido negativo, el consumidor puede reaccionar ahorrando más, no menos. Esto se llama la paradoja del ahorro y no es nuevo. Cualquier reducción de los tipos de interés dará lugar a algún elemento de ahorro compensatorio, incluso cuando los tipos de interés sean positivos.

La pregunta que se plantea en el futuro es si el traspaso de las tasas negativas a los consumidores producirá un cambio psicológico que hará que esta paradoja del ahorro se convierta en una bola de nieve. Hasta ahora los datos no sugieren una obvia aceleración en el ahorro como resultado de tasas negativas en otros lugares, sin embargo, aún no hemos visto el impacto de las tasas negativas en los depósitos de los consumidores.

Hasta ahora he argumentado que la transmisión de la política monetaria se mantiene intacta incluso a estos niveles de tipos de interés, ¡al menos por ahora! El BCE hace mucho hincapié en la reducción de los tipos de interés de los préstamos y en el aumento de los volúmenes de préstamos, y hasta ahora éstos siguen avanzando en la dirección correcta.

https://www.euribor.com.es/foro/index.php?threads/afme-y-los-inversores-piden-reducir-en-90-minutos-las-sesiones-burs%C3%A1tiles-en-europa.60436/

El poderío global de Facebook https://droblopuntocom.blogspot.com/2019/11/el-poderio-global-de-facebook.html?spref=tw

–

Los aranceles de Trump fracasan en su propósito de reactivar la industria siderúrgica nacional https://www.euribor.com.es/foro/index.php?threads/los-aranceles-de-trump-fracasan-en-su-prop%C3%B3sito-de-reactivar-la-industria-sider%C3%BArgica-nacional.60433/

–

Las mayores petroleras y gasistas del mundo https://www.euribor.com.es/foro/index.php?threads/las-mayores-petroleras-y-gasistas-del-mundo.60431/

A mi personalmente no me gustan los aranceles, pero entiendo que hay que poner normas a aquellos países que venden sin cumplir la legislación del país importador. Nos estamos cargando de legislación de tipo ambiental y laboral y vemos a países que están destrozando su medio ambiente y sus trabajadores viven en la miseria, mientras mantienen sus divisas en precios ridículos con los que no puedes competir.

Es complicado pedir a China u otros emergentes que no contaminen ahora que han pasado de ser un país agrícola a uno industrial, cuando en Europa llevamos 100 años haciéndolo, y ha sido lo que nos ha permitido alcanzar el nivel económico que disfrutamos ahora…

El discurso de siempre no sirve. No estamos en 1919, el mundo y las condiciones son distintos. Joder, a ver si ahora vamos a tener que poner una cuota de contaminación en 100 años. Además, tampoco hay datos de china de esa época, que también tela.

Claro, y como en las épocas coloniales se arrasaron pueblos indígenas no estaremos en paz hasta que no se mate a millones de europeos pq es su derecho no? Es de risa el argumento…