Hoy es vencimiento de futuros y opciones pero tras las fuertes subidas de este mes primero por el retraso (o fin) del ataque a Siria y después por el apoyo de la FED a la subida de precio de todos los activos del globo (menos al $, claro, que cada vez vale menos según aumenta la FED su “impresión”), no creo tenga mucha más influencia alcista, quizás se piense más en las elecciones alemanas de este domingo. Será el primer vencimiento del Ibex por encima de 9000 en más de 2 años pero como dije hace 2 meses cuando el Ibex estaba por debajo de 8000, ni entonces eso reflejaba que la economía española estuviera mal ni lo de hoy refleja que la economía esté mejor que entonces. Es evidente que si hubiera habido ataque a Siria y recorte de estímulos de la FED lo mismo el Ibex estaba mil puntos por debajo y, repito, nada en la economía española hubiera cambiado.

Cambiando de tema, más de una vez he comentado lo tramposo que resulta hablar de los índices bursátiles en el plazo largo, entre otras cosas porque cada cierto tiempo van variando sus componentes y siempre para mejor ya que los valores que salen son los de peor comportamiento (Terra, Prisa, más recientemente Bankia en el caso del Ibex…) que son sustituidos por los de mejor, lo que ayuda a mantener la “revalorización media” eliminando a los menos rentables. Esto se hace patente hoy en el Dow Jones ya que salen 3 valores (Bank of America, HP y Alcoa) y entran 3 (Goldman, Visa y Nike) lo que supone cambiar el 10% del índice ya que lo forman 30 empresas. Rentabilidad de las 3 que salen los últimos 5 años: HP -54%, Bank of América -60% y Alcoa -63% frente a una revalorización de las 3 que entran de Goldman +22%, Nike +105%, y Visa +212%. Pero es que además en mi opinión es absurdo que se siga dando tanta importancia al índice Dow Jones en el que faltan empresas líderes como Google o Apple y en el que el peso en el índice no está motivado por la capitalización bursátil sino por el precio de cotización lo que convierte a IBM –la más cara de las que cotizan en él- en la compañía más importante. Esa preponderancia del precio sobre el valor es la que ha motivado la salida de Bank of América –un banco bastante más grande tanto por valor en bolsa como por empleados- en beneficio de Goldman Sachs demostrando que no es la representatividad de la economía USA lo que busca este índice. Por eso yo siempre hablo del S&P500 y pocas veces del Dow Jones.

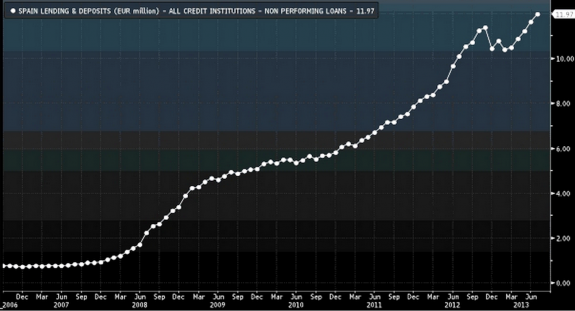

Por último, estos días de euforia en los mercados de la €zona se han conocido varios datos que han pasado desapercibidos: Francia ha declarado que el déficit de 2013 va a ser más alto de lo esperado y que el objetivo de déficit obligatorio de la UE será alcanzado en 2015 en vez de en 2014, de Italia se sospecha lo mismo, que retrasará su compromiso y bueno, tal y como va España y a pesar del optimismo gubernamental, pocos creen que el objetivo del déficit se vaya a cumplir. Pero no pasa nada, como parece que no le pasa a los bancos españoles que brillan en bolsa mientras aumentan su morosidad. Y es que como imagen os muestro la clara tendencia alcista de la morosidad bancaria española que se sitúa en el 11.97%

(en este LINK con más perspectiva histórica)

Esto significa que la cifra total de créditos dudosos -los que acumulan más de tres meses de impagos- es de 178.663 millones de euros a lo que habría que sumar lo traspasado a la Sareb (es la bajada que vemos a finales de 2012): 50.781 millones más que colocaría la tasa de mora real en el 14,8%. Pretender con estas cifras que aumente el crédito es, además de ingenuo, irresponsable.

Algunos Links.

- ¿Cómo evaluar el valor de una empresa? Preste atención a estos indicadores

- Informe de ACF: «La mejora económica, en marcha»

- Cinco años sin Lehman Brothers, cinco grandes promesas de la banca sin cumplir

- La primera devaluación sin pesetas se lleva por delante salarios y precios

- una economista china opina sobre el mercado de bonos USA

- Evolución del ratio deuda pública/PIB en España desde 1880

- Cinco años de no reforma financiera by Anat Admati

- ¿Existen buenos pronosticadores del mercado?

- Los «moviditos» 5 últimos años de la SEC

- Este gráfico sobre la productividad global debería tenernos preocupados

pole!

y los troikos que han dicho de la morosidad??? ah, claro, claro, todo muy creíble, menudo circo

respecto al déficit, cuando llegó Rajoy, le impusieron un déficit para este año del 4.8%, pero después todas estas fantasias imposibles se reconsideran… la €zona es un desastre total, los pigs están jodi.dos, ayer Grecia 27,1% de paro. Grecia está hundida totalmente, Holanda tb está jodida y los «crecimientos» es que ni están aunque se esperan, ya lo dijo Draghi el otro día, en el caso español que crezcamos una décima el pro´xomo trimestre es una pu.ta mi.erda además dentro de dos años lo corregirán y será que era -0.1% LOL, eso sí, en cuanto salga ya me imagino los titulares en la mass mierda «hemos salido de la crisis y tal»

4 técnicas que usa Facebook para que te quedes enganchado http://dlvr.it/40B4R4

¿Debes ser amigo de tu jefe en FaceBook? http://dlvr.it/40Bcj7

¿Es seguro el PIN de tu tarjeta? http://dlvr.it/40C8Sz

Desasosegante.

Me produce mucha fatiga constatar que sólo sabemos jugar al patadón p’alante con una bola cada vez más grande.

Algunos quedamos que seguimos en el mundo físico, ayer rapiñé unas modestas inversiones para la fábrica. El gráfico de la venta de electrodos, cables, chapa y tornillos no es tan aparente como los de la bolsa, pero es el que me interesa. Si además se disponen de manera que conformen máquinas que produzcan algo que se pueda vender…para qué pedir más. El resto, honestamente, me sobra.

Y sí, las cosas pueden hacerse de otra manera, el dato de mora bancaria del 14,8% me llama la atención. La semana pasada recibí la memoria de la cooperativa de crédito con la que funciono y era de alrededor del 2%.

Y gana dinero y todo tú, qué cosas.

COmo no quieren que haya morosidad, con la cantidad de creditos locos que dieron…

y aun asi me parece baja

me gustaria saber si cuentas los creditos en plan tarjetas de creditos, porque si cuentan mucha gente las tiene pero no las usa, y contaria como credito abierto.

Una pregunta, teniendo en cuenta que se presta bastante más de lo que existe en depósitos, que se presta para que puedas comprar por 2X para cosas que en realidad cuestan X/2, si se hacen proyecciones de crecimiento lineal, exponencial o lo que haga falta a 5,10,30 o infinitos años vista… ¿No es lógico pensar que NO se puede pagar lo que se presta?

Obama dice que EE.UU. está «exportando más que nunca» http://dlvr.it/40Pc1j

Agenda del dia http://dlvr.it/40PJSm

JAJAJA

Nuestra querida alcaldesa de masrid dice que va ha bajar los impuestos despues haberlo subido este año una barbaridad, pero en el 2015

El impuesto de vehiculos dice que lo bajara un 10%, pero despues de subirlo este año un 15%, lo mismo que la tasa de basuras y el IBI

Droblo, una pregunta que se me viene a la mente: tenemos clero, que la subida o bajada de la bolsa no afecta de la misma forma la economía, pero «imprimir dinero» aunque vaya recto a la bolsa y no a la economia debe tener ciertas consecuencias para la economía real… ¿Como puede influir esa montaña de billetes a corto, medio largo plazo?

# 12, Soy Pobre

Hace no mucho, en un comentario puse que seguramente bajarian los impuestos, previamente subidos y poquito antes de las elecciones. Me referia a los politicos en general. De verdad que se creen que somos tontos de remate.

(Aznar pensando » Que graciosa estuvo mi Bichita» traduccion familia Aznar, » What gracious muy little bitch»)

El Ministerio de Economía alemán dice que e crecimiento económico del tercer trimestre va a ser más débil que el del segundo trimestre

¡Y lo reconoce 2 días antes de las elecciones!

Perplejo me he quedado

AENA Aeropuertos perdió 70 M en 2012 pero su alta dirección se subió el sueldo un 30% http://vozpopuli.com/empresas/31837-aena-aeropuertos-perdio-70-m-en-2012-pero-su-alta-direccion-se-subio-el-sueldo-un-30 …

El presidente de la Diputación de Barcelona cobra 8.265 euros brutos al mes http://www.sueldospublicos.com/texto-diario/mostrar/86094/yo-he-visto-cosas-que-vosotros-no-creeriais-el-presidente-de-la-diputacion-de-barcelona-cobra-8265-euros-brutos-al-mes …

Situación gráfica de 10 años de €/$

–

Viñeta -de Forges- de viernes http://dlvr.it/40Sg0g

–

13, Juanito Gonzale Es un debate interesante. Está claro que influye y la primera QE tuvo efectos positivos en la economía además de estabilizar el sistema financiero lo que pasa es que alargar eso tanto está exportando inflación al resto del mundo (por ejemplo mucho de ese dinero además de a la bolsa va al crudo), está creando burbujas como la actual en los países emergentes que lo están pasando fatal ante la posibilidad de que ese flujo de dinero al que se han acostumbrado de repente desaparezca pero quizás lo más grave es que ante la escasa rentabilidad de los productos “seguros”, aumenta la tentación del riesgo y es tan inconsciente esa actitud que incluso tras quebrar Detroit, muchos inversores siguen apostando por bonos considerados basura.

En cuanto a la economía real, será más grave lo que suceda cuando estallen las burbujas que lo que está influyendo ahora ya que, aparte del efecto benéfico para algunos Tesoros nacionales que emiten deuda más barato y se ahorran intereses, poco de ese dinero llega a la economía real. De hecho, la velocidad del dinero en los EUA está en mínimos como se puede ver por ejemplo aquí: http://research.stlouisfed.org/fred2/data/M2V_Max_630_378.png

Preparen un pañuelo para secarse las lágrimas, por favor. Les hará falta al leer las líneas que siguen más abajo. No son obra de Charles Dickens con la angustia de sus brillantes novelones sobre las desdichas de los desposeídos en el Londres de la sociedad victoriana. Pero sí tratan de describir otro cierto Londres a la sombra de los rascacielos financieros de la City en esta época de la crisis del euro. La de los emigrantes sin trabajo en los países del sur como España que llegan a diario a la gran metrópoli inglesa. Es el Londres que no le gusta a Boris Johnson, alcalde de Londres. Precisamente. Y en un hipócrita alarde de compasión para la galería, trenzado con un cínico aprovechamiento de la miseria para hacer demagogia antieuropea, narra una triste historia a orillas del Támesis y de la red de canales de la ciudad.

Ahí va el relato pintoresco de Boris Johnson que aparece este jueves en la prensa británica, como los folletones de Dickens pero sin un gramo de su talento: ‘Iba yo el otro día en mi bicicleta paralelo al canal y me topé con una familia española. En todo el tiempo que llevo de alcalde, jamás antes había visto en Londres una familia española de indigentes sin techo. Tienen todo el derecho de venir a buscar trabajo en el Reino Unido bajo el Tratado del Mercado Único. Pero la escena me trajo a la mente la realidad del desastre del euro’.

Tras el impacto de ese comienzo, el señor alcalde rememora la conversación que tuvo con los pobres españoles: ‘El tipo era de Málaga. Estaba en la construcción. Había perdido por completo la esperanza en encontrar algo, porque el desempleo allí está en torno al 40%. Y había acabado en Hackney y a mí me impresionó, porque todo eso era una verdadera tragedia. El tipo apenas sabía hablar inglés. Hace diez años, antes del euro, no hubiera tenido que llegar a eso. Los políticos de Europa no tienen la respuesta. De modo que cuando Durao Barroso nos dice que vamos hacia la Primera Guerra Mundial a menos que nos volquemos del todo en la Unión Europea, yo tengo que decir que son ellos quienes tienen que pensárselo dos veces. Todo este proyecto del euro ha sido un auténtico desastre para la Unión y llevará mucho tiempo salir de él, pero que mucho’.

Basten esas líneas para ilustrar el estilo de Boris Johnson. Aunque también comenzó como periodista, igual que Dickens, sus carreras posteriores se separaron: uno se convirtió en uno de los grandes novelistas de todos los tiempos y otro llegó primero a miembro del Parlamento por el Partido Conservador y en 2008 a alcalde. Y ahí sigue, aunque mantiene en The Daily Telegraph una columna de periodicidad difusa que utiliza con maestría como autoayuda. No para no olvidarse de escribir, sino para que los demás no olviden que es el alcalde, conservador y antieuropeo. De boquilla es defensor de la ley y de las Directivas y los Tratados de la UE, pero quiere que el país recupere los retazos de soberanía que ha cedido a Bruselas en función de esos Tratados. Y el euro, ni en pintura.

El relato sobre la familia de Málaga aparece este jueves en el Telegraph, periódico en el que trabajó, pero está firmado por Matthew Holehouse, que transcribe parte del discurso pronunciado ayer por el alcalde en un simposio. No hay que perderse el título de la información de Holehouse: ‘La crisis del euro deja a familias españolas durmiendo al fresco en Londres’. Ni la primera frase: ‘El euro ha sido un ‘auténtico desastre’ para las gentes de Europa y ha desembocado en familias de Málaga que viven como indigentes en los canales de la capital, dice el alcalde de Londres’.

El punto de vista de Boris Johnson se complementa con los datos oficials sobre los indigentes que estropean el paisaje de su ciudad. El año pasado, ‘más de 730 personas de Europa Occidental dormían al raso en Londres, más del doble de las 320 que había en 2010 cuando comenzó la crisis del euro. Entre ellas figuraban 131 personas de Portugal, 62 de España, 150 de Irlanda y 15 de Grecia. El número de indigentes italianos se ha triplicado: de 41 a 112’. Y siguen las cifras: ‘En ese mismo plazo, el número de indigentes británicos que duermen an la calle en la capital ha aumentado de 1.700 a 2.923, mientras el número de europeos del Este ha subido de 845 a 1.772’.

El Telegraph también da otra pincelada sobre lo que quiere Johnson para Londres: ‘Dijo que la regulación sobre los visados en Gran Bretaña debe ser flexible, porque ahora hay más turistas chinos que viajan a Bruselas que a Londres’. Y claro, esto es un despropósito, puesto que ‘los turistas chinos son una fuente de ingresos muy lucrativa para nuestra capital, pero que muy lucrativa. Nos gustaría estimular eso. Hay razones para otorgar mucha más flexibilidad, siempre sin prejuzgar el derecho del estado a ser más duro con los inmigrantes ilegales’.

Este mismo Boris Johnson es el que el mes pasado se atrevió a exigirle a España que dejara de ‘apretar del cuello’ a Gibraltar, comparando la disputa actual con los años del franquismo. Y todo porque una vez en su juventud le tocó hacer cola para entrar al Peñón desde La Línea. Es un hombre nacido en Nueva York, de padre que siempre trabajó para las instituciones europeas y otras como el Banco Mundial, y una madre pintora. Con una línea genealógica emparentada tanto con mandamases del Imperio Otomano como príncipes alemanes, arquéologos y actores. Y con la propia realeza británica, según su biografía. Y de propina, es primo en octavo grado del primer ministro David Cameron. Con todo su bagaje de antecedentes cristianos, judíos y musulmanes, se define a sí mismo modestamente como ‘un cruce de civilizaciones de un solo hombre’. Y en todo su cosmopolitismo ha aprendido francés, ‘idioma en el que ha sido entrevistado’, una precisión tan grotesca como hortera.

En su artículo sobre Gibraltar, Boris Johnson demostró que el cosmopolitismo lo había dejado ese día en casa y lo había sustituido por el más rancio nacionalismo colonial del glorioso Imperio que se fue para no volver. Despotricó contra la posición española sin conocerla ni explicarla, y sobre la actuación de las autoridades el Peñón hizo toda una exhibición de periodismo de investigación: ‘No creo ni por un minuto que este rifirrafe haya sido provocado por los gibralareños’. Y con la misma desfachatez mintió al asegurar que el coste laboral unitario en España estaba subiendo mientras en Alemania estaba bajando, con lo que se estaba perdiendo competitividad y productividad. Todos los estudios e informes oficiales y de los mercados constatan justamente lo contrario, que la devaluación interna española está funcionando. Pero es que ese día Boris Johnson estaba de paseo en bicicleta.

El Corte Inglés firma al fin su acuerdo de refinanciación con la banca por 3.800 millones http://vozpopuli.com/empresas/31898-el-corte-ingles-firma-al-fin-su-acuerdo-de-refinanciacion-con-la-banca-por-3-800-millones …

14 escoceses borrachos fuerzan un aterrizaje de emergencia en Francia http://mun.do/16bagfe

# 2, fyahball

y los troikos que han dicho de la morosidad??? ah, claro, claro, todo muy creíble, menudo circo

Estimado Fyah, te contesto con una parábola socrática:

Un hombre fue a donde estaba Sócrates y le dijo:

– Oye Sócrates, escucha lo que te tengo que contar de como un amigo tuyo…

– Calla, -le interrumpió el sabio-, ¿has ya pasado lo que me quieres contar por los tres cedazos?

– ¿Tres cedazos? ¿Cuáles?

– ¡Sí cierto, tres cedazos! El primero es el de la verdad. ¿Has comprobado que lo que me vas a contar es verdad?

– No, verdaderamente lo he oído decir; pero…

– Entonces, lo habrás pasado por el segundo, esto es, el de la bondad: ¿Lo que me vas a contar, si no sabes si es verdadero, será por lo menos bueno?

– No, ciertamente no, más bien al contrario…

– ¡Ah, -interrumpió Sócrates- entonces probemos con el tercer cedazo: Pregúntate si es necesario que me cuentes todo aquello que al parecer te ha impresionado.

– Verdaderamente, necesario, lo que se dice necesario, no lo es…

– Entonces, -respondió el sabio-, si lo que me quieres decir no es ni verdadero, ni bueno, ni necesario, metámoslo en el olvido y no nos ocupemos más de ello.

Estimado Fyah, de lo que digan los troikos sobre cualquier cosa, incluida la morosidad…..mejor que no hablemos, porque seguro que ni es verdadero, ni bueno, ni necesario. Mejor que de ello no hablemos Mas.

En la prensa internacional. El viceprimer ministro sirio, Qadri Jamil, anuncia en una entrevista con The Guardian que como ninguno de los bandos en la gurra civil de su país tiene la fortaleza para ganar, Damasco va a proponer un alto el fuego.

Otro frente que se reabre: Venezuela ha denunciado públicamente que EEUU ha negado el permiso para volar sobre el espacio aéreo de Puerto rico al avión del presidente Nicolás Maduro en un viaje a China. Maduro ha salido como un toro y ha revelado que no le quieren dar tampoco el visado a un ministro para ir a la Asmablea General de la ONU: ‘¡Y si tengo que tomar medidas diplomáticas con el gobierno de EE UU, las tomaré hasta el nivel más drástico si es necesario, pero no voy a aceptar ningún tipo de agresión!’.

Portada del próximo número de The Economist este fin de semana: Un león más triste que el de la Metro y un titular que lo explica: ‘Occidente debilitado’. La misma revista publica un estudio sobre la evolución de las diez primeras empresas del mundo, con un mensaje negativo a Europa y otro de optimismo sobre EEUU: en 2009 sólo tres de las diez mayores empresas del mundo eran norteamericanas y cuatro chinas; hoy, nueve de esas diez primeras son estadounidenses, cuya cuota dentro de las 50 también también ha crecido consideablemente. La resistencia norteamericana durante la crisis, ayudada por las políticas de estímulo, contrasta con ‘el pobre resultado’ de la austeridad en Europa: sin contar Suiza y el Reino Unido, sólo cuatro empresas del resto de Europa figuran hoy en el rándking de las 50 más grandes. Dos líneas estremecedoras sobre alguno de los efectos de la austeridad en la UE: »Machacó a Santander, un banco, y a Telefónica, una empresa de telecomunicaciones, compañías españolas con gran presencia en América Latina que hace cinco años subían como la espuma en el ránking’.

Y mientras en algunas partes se discute sobre si dejar fumar en algunos casos, el Gobierno británico está estudiando la prohibición del tabaco en las cárceles a partir de 2015, incluso en el patio, según avanza The Times. El propio periódico alerta que la medida ‘corre riesgo de provocar disturbios’, porque el 80% de los presos fuma.

Otras informaciones sobre España en la prensa internacional. Información de Angeline Benoit y Esteban Duarte en Bloomberg: ‘Castilla y León trata de que le abran de nuevo el mercado de deuda’. Otra información, de Manuel Baigorri: ‘El beneficio de Inditex en el primer semestre supera las previsiones al aumentar las ventas’. Otra información, de Manuel Baigorri, Daniele Lepidoy & Sonia Sirletti: ‘Telefónica podría estar sopesando la estrategia de doblar la apuesta en Italia’. Información de Jason Karanian en Quartz: ‘Zara descansa menos en España para beneficios y más en sus ciudadanos para puestos de trabajo’.

Crónica de Miles Johnson en Financial Times: ‘La expansión de Inditex impulsa las ventas en Asia por enciima del mercado doméstico del grupo’. Otra crónica, de Joe Leahy: ‘Abertis toma el camino más seguro a Brasil’. Crónica de Paul Hamilos en The Guardian: ‘Advierten a España de que podría perder Eurovegas a menos que permita fumar en los casinos’. Información en Reuters: ‘La tasa de morosidad de la banca española bate un nuevo récord’.

Información en Le Monde: ‘La créditos dudosos en los bancos españoles alcanza en julio un nuevo récord’. Información en BBC: ‘Emigrantes africanos penetran en el territorio español de Melilla’. Análisis en Les Echos: ‘España, la gran ganadora del otoño en el mercado de la deuda de la zona euro’. Crónica en Handelsblatt: ‘España se ahorrará miles de millones con la reforma de las pensiones; la factura de los pensionistas españoles es muy cara y el aumento en 2014 estará claramente por debajo de la inflación’.

Google ha anunciado el lanzamiento de Calico (California Life Company), una empresa de capital riesgo que se dedicará a estudiar y combatir los problemas de la salud y el bienestar, como el envejecimiento. La portada del próximo número de Time lleva el siguiente título con la pregunta del trillón: ‘¿Puede Google resolver la muerte? El gigante de la búsqueda lanza un proyecto para alargar la vida; sería una locura…, si no se tratara de Google’. La dirigirá Art Levinson, actual presidente de Apple y de Genetech, otra compañía de biotecnología. Ya había adelantado algo hace meses el director de ingeniería de Google, el superfamoso inventor Raymond Kurzweil, que entre otras cosas ha dado al mundo moderno el scanner de textos, el programa de traducción de texto a voz, la tecnología de reconocimiento de voz y algunos instrumentos musicales y sintetizadores electrónicos.

El nuevo presidente de Irán, Hassan Rouhani, dice en una entrevista con la cadena NBC que su país nunca tratará de fabricar la bomba atómica: ‘Bajo ninguna circunstancia trataríamos de obtener ningún arma de destrucción masiva, incluyendo armas nucleares, ni nunca lo haremos’. La entrevista sigue a un intercambio de cartas con Obama y precede a la visita de Rouhani a Nueva York la semana que viene para la Asamlea General de la ONU.

Y el presidente de Siria, Bashar Al Assad, ha aparecido en otra entrevista con Fox News. Lo más destacado: tardará como un año en destruir todas las armas químicas que posee. Assad no irá a la ONU porque tiene follón en casa.

http://www.juandemariana.org/comentario/6222/agota/petroleo/

Lagarde urge a EEUU a resolver cuanto antes incertidumbre sobre tope de deuda http://dlvr.it/40Pc0c

La Fed quedó con problemas de credibilidad entre los inversionistas http://dlvr.it/40PJV8

«El miedo es el camino hacia el lado oscuro. El miedo lleva a la ira, la ira lleva al odio…». Si aquellas famosas palabras de Yoda a Anakin Skywalker en la Guerra de las Galaxias eran ciertas, tenemos que reconocer que las Redes Sociales llevan de cabeza al «lado oscuro». Al menos según el estudio de la Universidad Beihang (China) que ha demostrado que el sentimiento de ira es el más influyente en las redes sociales, más incluso que los sentimientos de alegría o la tristeza. Esto, que podría parecer del todo banal y sin importancia, puede suponer, sin embargo, grandes beneficios para quien sea capaz de entenderlo y emplearlo de cara a viralizar sus contenidos en Internet.

Los expertos esperan que este hallazgo tenga implicaciones importantes en la comprensión de cómo se propaga la información a través de las redes sociales. No todas las redes sociales tienen el mismo funcionamiento, pero los usuarios siguen ciertas pautas a la hora de compartir información. La popularidad de las protestas sociales, como las del 15M o la Primavera árabe, en Twitter puede servir de ejemplo.

De hecho, este trabajo se ha centrado en el análisis de los mensajes que se publican en el Twitter chino, Weibo, donde más de 500 millones de usuarios publican alrededor de 100 millones de comentarios al día.

Durante seis meses de 2010 el equipo recogió y clasificó según si expresa sentimiento de alegría, tristeza, ira o disgusto, unos 70 millones de tuits de 200.000 usuarios.

El estudio ha determinado que cuando se trata de tristeza y disgusto no existe apenas correlación entre los usuarios, mientras que sí hay una correlación alta entre los usuarios que tuitean mensajes alegres. Sin embargo, la más alta con diferencia está entre los usuarios airados.

Es decir, según los expertos, la ira influye fuertemente en el colectivo en el que aparece, extendiéndose entre los usuarios y convirtiéndose así en el sentimiento más viral.

Ayer llegó la factura eléctrica.

Exactamente lo que aquí comentó algún forero hace 10 ó 15 días: casi el doble de parte fija, para bajar un porcentaje cercano al 5% la parte correspondiente al consumo…

¡¡¡Yo no he pedido tarifa plana!!!

Expertos en finanzas de la Unión Europea han acordado en principio modificar la forma de calcular algunas cifras del déficit, lo cual aliviará las presiones a favor de las medidas de austeridad en algunas economías afectadas por la crisis, dijo un funcionario de la UE el jueves.

El cambio en los cálculos del déficit estructural tendría consecuencias favorables «muy significativas» para España debido a la estructura de su mercado laboral, y algo menos para Irlanda, Grecia y Portugal, dijo el funcionario.

España trata de reducir una tasa de desempleo récord del 26%. El cambio permitiría al gobierno una política fiscal un poco más flexible, lo cual fomentaría el crecimiento.

El funcionario, que habló bajo la condición de anonimato, dijo que el acuerdo preliminar sobre la «metodología superior» está sujeto a la aprobación de las autoridades financieras de los 28 estados miembro la semana entrante.

Si bien participaron funcionarios de gobierno en la decisión del grupo de expertos, no se puede dar por sentado que habrá acuerdo. Las autoridades de las naciones acreedoras más rígidas podrían considerar la medida un intento de reducir la presión sobre las naciones más endeudadas para que efectúen los recortes presupuestarios y reformas estructurales que aquéllas consideran necesarias.

La naturaleza del cambio -cambiar la metodología para medir la brecha entre el crecimiento potencial y estructural- es muy técnica, pero podría tener repercusiones significativas. El resultado se utiliza para calcular el déficit estructural -es decir, el déficit ajustado por la fuerza o debilidad cíclica de la economía- sobre el cual se basan las recomendaciones de la Comisión Europea.

El cambio aparentemente apunta a responder a las críticas de que las reglas de la UE han agravado la caída del bloque al obligar a los gobiernos a reducir sus déficit presupuestarios en medio de una recesión y niveles récord de desempleo.

Sacyr pide preconcurso para el aeropuerto de Murcia http://www.gurusblog.com/archives/sacyr-preconcurso-aeropuerto-de-murcia/19/09/2013/ …

Interior somete a Bárcenas a un “cacheo integral” tras un vis a vis con su esposa http://politica.elpais.com/politica/2013/09/18/actualidad/1379529861_307901.html …

Viernes con un titular animoso para el fin de semana, a toda plana en primera de Expansión: ‘España, hacia una mejora del ráting; la banca espera que mejore este año la perspectiva de la calificación’ (Domingo Badía).

Y otro que le gustará al Goobierno Rajoy en la página 11 de the Wall Street Journal, en crónica de Matthew Dalton: ‘La austeridad, en vías de aflojarse por el cambio en la política presupuestaria de la UE; tendría un gran impacto en España, reduciendo notablemente las estimaciones de ‘déficit estructural’ de un país’.

Y un tercero de la agencia Europa Press: el FMI se queda con ‘buena impresión’ tras su cuarta visita a la banca nacionalizada de los hombres de negro, que están ‘bastante satisfechos’.

Todo eso pese a que horas antes de la agencia de calificación DBRS de que la perspectiva para España sigue siendo negativa. Y la alerta anoche del ex economista jefe de Intermoney, José Carlos Díez, en la Facultad de Económicas de Alcalá de Henares, según despacho de EFE: la situación económica de España continúa agravándose y podría desembocar en un default de la deuda pública’, porque el desplome del crédito y su evolución más negativa de lo previsto indica que ‘España sufre una crisis de deuda muy compleja que no está aún resuelta.

Y novedades sobre el Rey. José L. Lobo resalta en El Confidencial que ‘médicos de EEUU viajan a España para tratar al Rey y evaluar otra posible operación’. En Vozpopuli, José Alejandro Vara cuenta que la recaída del Rey obliga a Zarzuela a considerar una nueva visita al quirófano y a retocar su agenda oficial. José Apezarena también indica en Confidencial Digital algo de lo que se cuece dentro de la Casa en torno a ‘El Rey vacilante’ en sus últimas apariciones públicas y tras la filtración del frenazo en su recuperación, y dice que ‘se está descorazonando al comprobar que no acaba de lograr la movilidad de forma definitiva’, y que ‘ se habla de que don Juan Carlos sufre dolores’.

Junto a mucha atención por la entrevista del Papa, con 27 folios llenos de sorpresas, los medios se vuelcan en la actualidad de la recuperación y las reformas: Madrid Tax Free, Ley de Emprendedores, la reforma eléctrica, medidas anticorrupción, el copago sanitario, pensiones, Pescanova, Eurovegas…

Portada eufórica y proselitista de ABC: ‘Madrid marca el camino de las rebajas fiscales; la alcaldesa anuncia recortes en tres impuestos municipales y se suma a la iniciativa de Ignacio González’. En otra información interior en el mismo diario, Yolanda Gómez indica que ‘Rajoy quiere reducir el IRPF en 2015 más de lo que subió en 2011’. Portada optimista de Cinco Días: ‘Vacuna antiquiebras: la Ley de Emprendedores trata de evitar la desaparición de empresas’. Según Antonio Maqueda en Vozpopuli, el Gobierno prevé una fuerte mejora de la inversión foránea.

El Periódico destaca en portada que el Gobierno de turno ‘tendrá la llave para revalorizar las pensiones’. Expansión titula a cinco columnas en primera plana: ‘Copago para dolencias graves como el cáncer’ (Mercedes Serraller). Diario Crítico destaca la petición del PSOE para que dimita la ministra Ana Mato, porque entre otras cosas ‘el tope son 4,2 euros, pero al año se llegaría a los 40.000’ euros que tendría que desembolsar un enfermo si se sigue la fórmula establecida. El Economista destaca que Montoro ‘usa la fiscalidad verde para arañar 3.650 millones con nuevas medidas tributarias medioambientales’. Artículo de dos ex ministros de Trabajo socialistas en El País: ‘Sostener las pensiones públicas: en silencio, el PP pretende expropiar la capacidad de compra de los pensionistas’ (Valeriano Gómez y Manuel Chaves).

Las especulaciones de SG sobre posibles fusiones de cotizadas http://dlvr.it/40LnPr

–

Hoy viernes día 20 de Septiembre es vencimiento de futuros sobre índices y acciones http://dlvr.it/40S9bG

–

Subastas de deuda en Europa la próxima semana

#22 Maño H20

Tendremos nuestras diferencias, pero tener como referencia a Sócrates te honora….. ironía y mayéutica…… un método aún vigente para las discusiones…

Balón de oxígeno a las empresas para que eviten el concurso

Eurovegas cada vez parece más lejos o es que se está preparando el anuncio final. El Boletín cuenta que Wall Street ‘aconseja’ a Adelson que abandone el proyecto de Eurovegas, que en una reciente conferencia con analistas el propio Adelson dio a entender que el proyecto estaba en el aire. Sobre todo cuando alguien le preguntó si España, con un paro del 25%, era el mejor lugar. Invertia indica que Eurovegas está cada vez más en el aire ‘por las dudas sobre su financiación’ y se remite a ‘algunos medios’ (El Confidencial lo avanzó) para decir que Sheldon Adelson habría reconocido a inversores en Londres que no lo tiene decidido por el monto de la inversión, 17.000 millones de dólares. Algunos medios internacionales también apuntan que el ambiente anda enrarecido, como refleja un análisis de Carol Matlack en Business Week: ‘¿Podría quedar en humo de borrajas el Eurovegas de Sheldon Adelson?’.

Sobre Pescanova y según El Economista, ‘la banca provisionará este año sus 3.000 millones en Pescanova y ha dotado ya en sus cuentas un 50% de los créditos para cumplir así con la normativa del Banco de España’. Eulogio López señala en Hispanidad que la banca acreedora de Pescanova quiere como futuro CEO a Senén Touza, uno de los hombres de Deloitte: gallego, buen conocedor del sector, hijo de armador y buen conocedor de la industria gallega.

En energía, José Hervás subraya en Capital Madrid la guerra de la patronal con el Gobierno por la reforma eléctrica que hoy va al Consejo de Ministros, con un ajuste que alcanzará 4.500 millones de euros, según el ministro Soria. Roberto Casado cuenta en Expansión que Cepsa planea comprar la petrolera asiática Coastal Energypor entre 1.500 y 2.000 millones. Cinco Días subraya que las eléctricas se libran de pagar parte del impuesto nuclear, que han ganado el pulso al Gobierno y no pagarán el impuesto sobre el combustible nuclear gastado antes del 1 de enero de este año. Una medida que beneficia no solo a Garoña, sino a todo el parque nuclear, pero que allana el camino para la reapertura de esta central.

Sector financiero. Muchos medios se hacen eco de que Popular y Bankinter se saltan la normal y pagan depósitos al 3%. Cuenta Íñigo de Barrón en El País que Linde examina a la banca para que apruebe ante el BCE y que el Banco de España quiere asegurarse de que el sector está sano. En Capital Madrid, Quesada Vargas destaca que Liberbank se suma al festival bursátil bancario mientras Masaveu llega al 0,8% del capital y la contratación de la entidad fusionada se dispara por encima de los 4,5 millones de títulos, señal de que las fuertes subidas de Bankinter y Popular en 2013 se trasladan poco a poco a otras entidades medianas. En el mismo medio, José Luis Marco cuenta que el crédito se contrae más de un 13% un año después del rescate a la banca mientras se dispara la morosidad, con la financiación a la construcción y promotores sufriendo el mayor desplome (30%), la mitad de la de 2007 y 2009.

En El Confidencial, Eduardo Segovia y José Antonio Navas señalan que los fondos ‘amigos’ de Castellano aceptan ir por el 100% de Novagalicia y sin EPA tras la negativa del Frob a vender sólo el 51%. Según Eulogio López en Hispanidad, FG (BBVA) ‘pide a Rajoy la cabeza de Luis de Guindos’, porque considera al ministro de Economía culpable de lo que califica como desastroso saneamiento de la banca española, todo dentro de una pugna cuya última batalla ha sido por los escudos fiscales (DTA), con un González empeñado en una normativa a su medida, además de que el presidente del BBVA ‘advierte a Rajoy sobre el peligro de otorgar Novagalicia Banco a fondos norteamericanos… y no al BBVA’. Cinco Días cuenta que Bankia elimina la licencia bancaria de su cabecera BFA, con el 68,4%.

Otros titulares. Según Manuel Ángel Menéndez en Diario Crítico, Rajoy baraja adelantar las generales y hacerlas coincidir con municipales y autonómicas, con muchos rumores originados por los ‘rechazados’ inicialmente, pero que ahora quieren poder y que creen que Rajoy remodelará en enero el partido y el Gobierno. Según Cinco Días, el rescate de las autopistas se complica. El Economista: ‘Las autonomías ‘se inventan’ 42 impuestos desde 2010; gravan desde las bolsas de plástico a los depósitos, el turismo o los residuos’ (I. Flores).

El botín de Díaz Ferrán: 88 millones en inmuebles, castillo incluido

¿Cuál es el coste real de contratar a un nuevo empleado?

Los 10 estados con los CDS más altos (de + a -) del mundo:

Argentina, Chipre, Grecia, Ucrania, Venezuela, Pakistán, Egipto, Puerto Rico, Portugal y El Salvador.

Curioso lo de Puerto Rico, que es un estado asociado a los EUA y está considerado peor que Portugal.

Aena, Adif y Renfe pierden 400 millones en 2012, pese a promesas de beneficios http://www.invertia.com/noticias/articulo-final.asp?idNoticia=2903053&strGoo=aena-adif-renfe-pierden-pese-promesas-beneficios& …

#Juanito Gonzale

Soy lego en la materia, pero te expongo mi intuición. Cuando el burbujón y explosión .com, estuve trabajando en USA una temporada, y luego durante una temporada iba a menudo, casi todos los meses pasaba una-dos semanas allí.

Vi en primera persona el problema que supuso para los fondos de pensiones. Directamente la gente no se podía jubilar. Fue el caso de un compañero mío que con triple by-pass y 66 años, no se jubilaba porque se le habían volatilizado los ahorros, si puede llamarse tal cosa a un fondo en renta variable.

Allí, hasta la última secretaria tenía sus acciones de General Electric, Coca Cola, Boeing, General Dynamics,…lo que fuera…también Lycos, Enron, MCI Worldcom (jugué a fútbol con gente que trabajaba en la sede central…supe antes que nadie que eso era un bluf…jeje)

Intuyo, que la inyección de pasta a la bolsa es para no explicarles a los americanos que están arruinados. Pero sólo lo intuyo, eh…

#18, Droblo

Gracias Droblo, aunque no me quedo tranquilo que digamos, después de tu explicación… Si esa pasta va hinchando burbujas por allí, solo nos queda ver si esas burbujas pinchan o mas bien explotan… En todo caso habrá que ponerse otra vez los cinturones dentro de no mucho…

#41 Fabricando

Esta claro que si la bolsa sube, sube el precio de las empresas que cotizan y disponen mas fácil de dinero fresco, mientras que las mas pequeñas que no están en bolsa se quedan sin oxigeno casi…

Claro que si como particular tienes acciones aumenta tu riqueza, aunque parezca la cosa una caña de cerveza cuando te la ponen mal y se llena de espuma… dentro de un rato desaparece la espuma y te das cuenta que alli cerveza no hubo… ni cerveza ni riqueza…

# 34, oreidubic

Serán muy nimias esas diferencias pues yo ni las aprecio. Creo que en lo sustancial coincidimos. Quizás sea en ciertos aspectos políticos en los que podamos mantener alguna diferencia…. pero en lo económico…..primos hermanos. Aprecio normalmente tus comentarios, tanto los económicos…..como “los otros”.

Los de las Vegas Sand…….imas ( San dimas patrón de los ladrones mafia y políticos corruptos) quiere que dejen fumar..que los menores puedan entrar en los casinos ( para crear ludopatia desde pequeñitos) que los premios no paguen impuestos en España y abróchate las bragas Magdalena que sea el “Gobierno quien avale sus préstamo”…….el Presidente de la Comunidad de Madrid esta indignado…..dice que es porque se va una inversión, yo que soy mal pensado pienso que lo que ve es que va a perder muchas comisiones……..o quien sabe, la mafia suele hacer proposiciones…..que no se pueden rechazar………….

Saludos cordiales

http://blogs.elconfidencial.com/espana/tribuna/2013-09-20/la-rendicion_30427/

Press

!!!!!Grande!!!!

#44 Maño H20

Tendremos nuestras diferencias, pero no todo son diferencias… básicamente pertenecemos al mismo partido político, que por desgracia no existe… el partido «2+2 son 4 y no 22».

# 48, oreidubic

Ultimamente nos vienen gobernando los de 6+4 son 11 y me llevo una…

Y esto siendo benévolos

Oreidubic

Realmente mi partido se llama 6+5 son once y NO me llevo ninguna.

Jox, jaja, ni que fueras mi alter ego….pero más rápido.

A ver qué opináis!

Andaba yo discutiendo con un compañero en el desayuno que si es mejor amortizar o mantener un depósito. Yo le he dicho que creo que es más rentable tener una hipoteca de 100mil y un depósito de 100mil, o al menos en mi caso.

Evidentemente sin tener en cuenta lo que sería quedarte libre de cargas, y evitar que De Guindos haga un “Chipre returns”.

Me explico un poco mejor con un ejemplo de mi caso…

-Hipoteca eur+0,65 sin suelo, techo, seguros, tarjetas… vamos lo que creía normal hasta hace un tiempo para aquí…

-Depósito de La Caixa a 2,15% el plazo fijo de toda la vida, también lo que creía normal…

Pues bien, al turrón:

Caso 1 de hipoteca + depósito

Hip.: 175.000€ Int: 0,55+0,65=1,20% Total int. Anual = -2.100€

Dep.: 30.000€ Int: 2,15% Total int. Anual = +516€ (-20% para montoro)

Para el caso 1 pagaría unos 1.584 € en intereses al banco.

Caso 2 de hipoteca sin depósito

Hip.: 145.000€ Int: 0,55+0,65=1,20% Total int. Anual = -1.740€

Dep.: 0€

Para el caso 2 pagaría unos 1.740 € en intereses al banco.

Yo diría, que el caso 1 es mejor a pesar de estar más cipotekado!

Corregidme si estoy equivocado, no cuento lo de la deducción de hacienda porque básicamente no tengo ni pajolera idea de cómo va, y siempre utilizo la cita previa.

Y muchas veces escucho a gente decir que a plazo fijo “No, dan ná!” muy rápido, pero no sé si es por su caso en concreto, porque lo han comprobado, o es a la ligera…

Un saludo, y seguir así!!!

Por cierto para los admiradores de la política educativa del Gobierno y Gobierno Autonómicos, en Andalucia muchos niños van al colegio o al instituto sin desayunar, cuando una madre no puede dar un vaso de leche con galletas a un niño, mal vamos…….otra cosa son los comedores escolares que piden 6 Euros por almuerzo, pienso que con 6 Euros pueden comer cuatro personas y que muchas madres estarían dispuesta a cocinar en las cocinas escolares.

Como ejemplo de menut……lentejas, judias o garbanzos de primer plato acompañadas con huevo frito y patatas fritas….filetes de pollo con ensalada, arroz con pollo, croquetas, boquerones etc……acompañado con abundante agua del grifo y fruta de postre…..

Saludos cordiales y cordialas

#52 Debatiendo

Eso de Dep.: 0€…Haz lo que quieras…pero no te quedes sin liquidez.

Eso de 6+4=11 y me llevo una no seria tan grave si cuando se trata de dinero publico no había una cadena de ese tipo de.. ¿matemáticos? y eso de hecho es una función bucle donde cada uno se lleva una y pasa el restante al siguiente… que también se lleva… así cuando la función al final escupe el resultado de los iniciales 6+4 queda como mucho 5 ó 6…

#52 Debatiendo

Tu lógica a mi me parece la correcta y los cálculos también. Aparte tener liquidez es una ventaja importante en esos tiempos, pero bueno tambien un problema si deciden montar algún tipo de saqueo a gran escala, tipo coralito o impuesto revolucionario sobre los depósitos… Así que estar atentos también a eso y ya esta…

# 52, Debatiendo

En este caso tienes razon mejor el caso 1

Pero ahora la jugada es hacer la 2 pero con visos de la 1

amortizar para llegar a los 9015€ a final de año y te dan 15% de devolución , simpre que los hayas cotizado por supuesto.

caso 3 y mucho mas complicado

175.000€ hipoteca de 600€, 7200€ al años menos 9000€ son 1800

hipoteca -2100€

devolucion +1350€

deposito +500€

total -250€

en el caso1 seria

hipoteca -2100€

devolucion +1080€

deposito +516€

total -504€

eso contando que sea el solo en la hipoteca, porqeu si son dos son hasta 18.000€ y devolucion de 2700€ en total

#52 Debatiendo

Tema fiscal… En el caso que al titular de la hipoteca sea uno y se desgrava el 100%b posible (9.000 * 15%), tu argumento es más que correcto. El caso que haya margen (matrimonio) para llegar al máximo fiscal y es más rentable que tenerlos en depósitos.

Tema corralito y caceroladas…. en fondos o seguros en principio no hay problemas… que no tienen porque ser agresivos o de renta variable….. garantizados, por ejemplo (que no me gustan, pero haberlos haylos y son contratables).

Me encontré el otro día un caso con al hipoteca al 1’25% y que querían amortizar teniendo una cuenta corriente al 2’75%… estaba de acuerdo pero no hace falta precipitarse… que amorticen en diciembre, que fiscalmente es lo mismo y durante este tiempo, alguna perrilla se gana en la cuenta corriente. Que no deja de ser una muestra más que en el terreno de la asesoría financiera personal hay un largo camino a recorrer.

En este caso, además, recomendé si había liquidez sobrante sin ventaja fiscal de amortizar la hipoteca, montar una pequeña estructura de aportación mensual en renta variable para ir a buscar una rentabilidad más elevada buscando precio medio ponderado y a medio plazo, con liquidez inmediata por si los tipos de la hipoteca tuvieran una subida elevada.

Y cuando digo renta variable no quiero decir Telefónica, Repsol e Inditex….. renta variable más asociada al MSCI World….

# 53, colores

Se nota que no cocinas mucho si dices que solo lo piensas.

Yo por 6€ te hago unas lentejas para 4

con 6€ te pagas un litro de leche y una caja de galletas y el colacao para toda la semana, y si privarte

A mi modo de ver muchas cosas que ves por ahí no tienen sentido y se quitan de cosas para darselas a estupideces.

El otro dia ley en el mundo sobre los trabajadores alemanes, y deciq que uno solo tenia una ayuda que solo le daba para comer y tabaco, teniendo en cuenta lo qeu cuesta el tabaco (y en alemania es mas caro), pues dejalo mamón.

U tro que estaba viviendo un drama que con casi 40 años se tuvo que volver a casa de los padres y vivian de la la pension de su padre, eso si el tio tenia una alfa 159, y decia qeu gracias a que vivia con sus padres que sino tenia ha habrse desecho de él.

Yo quiero pillarme una moto, y supuestamente tengo trabajo y no tendria problemas en recolocarme (auqnue seria mas fuera de españa que aquí), aemas tengo ahorrado para comprarla en efectivo, pues viendo como se estan poniendo las cosas ni me lo planteo.

# 39, Droblo

Echaba de menos esos listados que antes ponías casi a diario.

Y pensar que hace poco estabamos en el top ten…

# 53 Colores

Eres bienintencionado, pero creo que tu planteamiento tiene tres puntos débiles:

1. Que el problema de alimentar a los niños sea de la madre ¿no hay padres por ahí?

2. Que alguien vaya a cocinar desinteresadamente

3. Que ese alguien sepa cocinar

Cuando vayas al súper, fíjate en lo que lleva la gente en el carrito, es muy ilustrativo.

# 51, Maño H20

Al no pensarlo bien… lo que quería decir es que 6+5=10 y me llevo una…

No obstante, creo que se me entiende bien

# 61, Fabricando

No sólo eso, que normalmente en los comedores tienen también cuidadores/as y camareros, que no suelen estar ahí por amor al arte.

Sobre el tema de la alimentación de los niños… Es un terreno donde se puede hacer propaganda y populismo muy fácilmente…

En realidad veamos: Si no se le da comida a los niños es porque sus padres no tienen dinero, si no tienen dinero es que no tienen trabajo y si no tienen trabajo es que tienen muchísimo tiempo libre… Pues si tienen tiempo libre pueden comprar productos básicos que siguen siendo muy muy baratos, sobre todo si se tiene tiempo de buscar las ofertas o de ir a ultima hora para los productos de panadería y verdureria cuando los dan con descuentos…

Este país puede que se vaya a la m.ierda pero todavía no se ha ido tanto como para que los niños no tengan para comer…

59, soy Pobre.

Yo con 6 Euros, tomo un café y compro tabaco.

61.Fabricando.

Pues en eso tienes razón,la Madre o el Padre

El interés de que coman sus hijos

Nadie se va a poner a cocinar para niños sin saber cocinar.

63 jox

La razón fundamental de un centro educativo son los alumnos y que no pasen hambre es una cuestión primordial, primero es que coman los niños, las empresas de catering son algo secundario …….

Saludos cordiales

#64

y sigo: Cada septiembre del cole del niño hacen una acción de donar alimentos(los padres) para caritas y otros. Pues con 20€ en el super sales bien cargado con productos básicos, se puede comer muchas veces. Eso sí, hay que cocinarlos con cabeza y toma tiempo, pero digo yo que si no se tiene trabajo se tiene tiempo… A no sea que se pasa el día viendo Gran Hermano y quejandose…

Debatiendo

Igual soy un cenutrio y digo una barbaridad pero creo que tu razonamiento falla en la forma de comparar los intereses que pagas en la hipoteca que se rige por el sistema francés (supongo) con los que recibes del depósito. Si estas en tus primeros años de hipoteca realmente estas pagando muchos mas intereses que lo que has dicho por lo que la reducción del principal te favorece en mayor medida que lo que calculas… pero esto te lo digo con muchas dudas.

Agradecería que alguien me lo aclarara.

No obstante, la deducción fiscal (que depende de la situación de cada uno), en mi caso me quita todas las dudas que pueda tener.

Pego un correo que me ha llegado, y que creo muy interesante; tenemos la necesidad y la oportunidad de montar de nuevo una banca pública:

Jueves, 18 julio, 2013 11:16 | Roberto Tornamira

En uno de sus múltiples alardes de cinismo, el Gobierno del Sr. Rajoy decía en la prensa económica del pasado día 15 de julio lo siguiente: “es un error que el 70% de la financiación en España dependa de los bancos”.

Cómo se puede decir tal cosa sin sonrojarse. Tras 6 reformas legales del sector financiero (3 el PSOE y 3 el PP), tras haber hecho desaparecer el sector de cajas de ahorro (50% del sector financiero en su momento) en favor de la banca privada, y tras haber metido, en bancos y cajas, casi 200.000 millones de euros de dinero público, en distintas modalidades: capital, avales, etc., ahora resulta que es ¿un error? que no exista diversificación a la hora de encontrar fuentes de financiación.

Al margen del cinismo y la mentira sistemática a la que desgraciadamente ya nos tienen acostumbrados, la realidad es que este Gobierno es “genéticamente” incompatible con la cosa pública.

De nada sirven las campañas de dinero público, en forma de líneas de crédito a través del Instituto de Crédito Oficial (ICO), por cuantías en torno a 22.000 millones de euros anuales; a las que ni las pymes ni las familias pueden acceder, sean solventes o no, pues el Gobierno es dependiente de los bancos privados; ¿es asumible que un Estado dependa de entidades privadas?.

Si lo que digo puede sonar exagerado, apelo a las declaraciones, realizadas en los mismos medios, del Secretario General de la Unión de Profesionales y Trabajadores Autónomos (UPTA): “…la situación es dramática. En los tres últimos años se han suspendido un millón de pólizas de crédito a través de la no renovación o la anulación unilateral por parte de la entidad financiera.”, “…el Gobierno podría hacer más sólo activando las líneas del ICO, que están teniendo bajadas espectaculares este año”.

Claro, el problema para activar dichas líneas, es que el Estado carece de una red básica para la distribución del préstamo y el crédito.

Los banqueros se quejan, pues consideran que una ley financiera, propuesta para abordar el asunto; “tiene tintes intervencionistas en una economía de mercado, ya que parece que lo que hay detrás es una obligación de dar créditos”. El anónimo banquero tiene razón: una entidad privada, siempre y cuando no haya sido saneada con dinero de todos, no puede estar obligada a dar créditos. En todo caso, los bancos privados no tienen derecho a obstruir la acción de un Estado, si en su legítimo derecho constituye una banca pública, como ya la tuvo España, para garantizar que el crédito llega a las familias, a las pequeñas y medianas empresas y al resto de sectores de la actividad económica. Colectivos y sectores, hoy condicionados por las necesidades de las entidades financieras privadas. Esto en sí mismo justifica la necesidad de una Banca Pública.

Los españoles, en este momento, somos propietarios colectivos de, al menos tres entidades: Bankia, Caixanovagalicia y Cataluña Bank, intervenidas por el Banco de España y el FROB. El Gobierno, debiera configurar una banca pública que resuelva el “error”. Para ello sólo tiene que aprovechar la astronómica inversión, realizada con dinero público, y crear con dichas entidades y el propio ICO, esa red de distribución del crédito que tanto se necesita.

Probablemente, esa sería una vía de saneamiento de la economía, incluso un buen canal para que el estado haga sus inversiones en infraestructuras, en innovación y desarrollo en distintos campos, etc., a la vista de que el capital privado apuesta más por los paraísos fiscales.

¿En verdad no hay salidas a la crisis?, yo creo que si las hay, el problema es que no están en la lógica de los mercados. Tan solo hay que tener el valor y la voluntad política de romper con esa absurda lógica del capital. O más sencillo aún: gobernar para quienes les eligieron.

#67,

en la cuota de la hipoteca te pone exactamente qué parte son intereses y qué parte va para amortizar…

Ahora con un interés total rondando el 1,1% (euribor + diferencial) la verdad es que la parte de intereses es bastante baja y los cálculos de #debatiendo son correctos, salvo el tema de la desgravación que ya allí según la situación de cada cual puede ser una cosa u otra…

Las autonomías se ‘inventan’ más de 40 nuevos impuestos desde 2010……………….lo que haga falta para mantener sus enchufados, coches blindados, chofer , tarjeta platino, puticlubs, embajadas etc……..

Saludos

En el despacho de Lord Latimer, en el alto mando británico, durante la Segunda Guerra, había un cuadrito que decía: “Hay cuatro clases de oficiales: los inteligentes, los trabajadores, los vagos y los tontos. En la mayoría de los casos, las cualidades concurren de a dos. Los que son vagos y tontos conforman el 90 por ciento de la oficialidad. Los inteligentes que son trabajadores hay que mandarlos al Estado Mayor. El inteligente que es vago califica para las más altas tareas de mando porque sabe delegar y tiene el aplomo y la claridad mental necesarios para tomar decisiones de peso. Y del tonto y trabajador hay que protegerse y nunca delegarle ninguna responsabilidad porque siempre causará alguna desgracia”. Lo curioso es que la frase era de un general del ejército alemán, un general que seguía vivo y que, en los papeles al menos, aún pertenecía al ejército de Hitler, aunque pasado a retiro. Su nombre era Hammerstein, desde que en 1933 eliminó la partícula “von” de su apellido, junto con el título de barón que la antecedía. Dejó de tener trato con sus colegas de la nobleza el día que pidió la baja, y pidió la baja el día que Hindenburg nombró al cabo austríaco (así llamaba Hammerstein a Hitler) canciller de la nación.

a #52 Debatiendo.

Yo no engaño a nadie, si lo mi preferencia es amortizar, jeje. Pero claro, quedandose con liquidez, si no, lo veo una apuesta arriesgada.

Si bien y mas halla de numeros, ya que las diferencias en muchos casos no son muy significativas, mi humilde consejo es que hagas lo que el corazon y la cabeza te pida, es decir, que hagas la opcion en la que viviras mas tranquilo.

Mas halla de numeros, hay que meter en la ecuacion la TRANQUILIDAD, y dependiendo del valor que le des a la tranquilidad y de lo importante que sea para ti, creo que tendras clara la decision. Maestro amortizator.

(yo igual soy extremo, pero yo amortizaba cada 2 o 3 meses, 1 o 2 cuotas de prestamo, logicamente con el conchon intacto, me encantaba, era muy placentero para mi, el ver que mi cuota final la acercaba en el tiempo)

PD.: yo creo que nuestro politicos son mas de 3+2=5 Por el culo os la hinco (es lo que piensan ellos) y ademas, dia si y dia tambien.

Saludos.

En mi comentario anterior, cuando he dicho extremo, no me referia a que fuera una gran amortizacion eso de 1 o 2 cuotas cada 2 o 3 meses. Si no a que NO esperaba a hacerlas anuales por ejemplo, en cuanto pillaba sobrante amortizaba, era como una adiccion jeje; pero sin efectos secundarios.

En Chipre algun economista dijo que lo que mejor que podian hacer los chipriotas era quitarse deuda, lo dijo despues del corralito. Yo creo que eso es lo mejor que podemos hacer todos.

Tambien comente hace unos meses, que me llamo un dia el del banco, para decirme que si queria podia solicitar un credito de … creo recordar que unos 20.000… que por ser buen cliente (como muchos mas vamos) lo tenia preconcedido (sin yo pedir nada). No se a que venia este ultimo parrafo, se me ha ido la idea de la cabeza, perdon.

# 73, Amortizator

…No se a que venia este ultimo parrafo, se me ha ido la idea de la cabeza, perdon.

……………….

Tanto amortizar, chocheas ya. :)

Malo me pone a mí cada vez que me envian la propaganda de los créditos personales preconcedidos… una fez hasta me llamaron por teléfono para decirme que a ver por qué no quería el crédito ese… no creo que vuelvan a hacerlo. Por lo menos no la misma persona (de hecho ahora llaman a mi mujer que es mucho más educada que yo y les manda a tomar por donde amargan los pepinos con mucha más elegancia).

Co.ño, tengo un ipf al 2% y me ofrecen un personal al 10%, ¡¡¡así cualquiera hace negocio!!!

Parece que a su Majestad le ha dado un chungo……independientemente ha mis opiniones..espero que se recupere y sea un ciudadano mas de la III República Española, por muchos años…….

Salud

Muchas gracias por vuestros comentarios.

La verdad es que teniendo en cuenta al fisco, puede hacer cambiar la decisión final.

Y que no te aparezca un puño gigante que te estampe contra la pared diciendo EEEEERROR! :-)

Me ha gustado mucho el caso 3 con el mix entre depósito y amortización.

Lo importante es que ahora me hago a la idea de cómo hacer los números generales, para poder elegir la mejor opción financiera.

Es que me encuentro con personas que no te saben razonar porqué, o cómo llegan a esa conclusión. Y lo digo con cariño, que no es que lo hagan adrede o por causar ningún mal.

Y entre eso, y que yo es que soy un poco friki, y me gusta tener mis finanzas en un Excel, con los ingresos, gastos, facturas, hipoteca…

Eso sí, en temas fiscales, de momento son mi talón de Aquiles. Intentaré que eso vaya desapareciendo.

Y efectivamente, yo también tengo la adicción amortizadora… pero como me ayuda tanto el Euribor bajo, y sin ser funcionario tengo el trabajo bastante estable, pues mi mente me lleva a debates internos más profundos entre amortizador (con colchón) o ahorrador.

Con respecto a las sumas y políticos. Diré la mía.

3+3= 5 y por el culo te la hinco que me llevo uno.

Y para los banqueros, en lugar del depósito al 2.15% a 2 años, la directora me ofreció Deuda española al 2,25% con un porrón de fechas en caso de querer recuperar liquidez, y que era muy segura porque lo garantizaba el estado… Y entre mi ignorancia, y mi mente diciendo “tela va a colar, te la va a colar, te la va a colar” ya que era la primera vez que trataba con ella, y ese es un producto raro para mi… Pues le dije que paaaso…

Bueno, el lunes continuare el debate con el compi.

Saludos a todos.

a #77 Debatiendo dice: «Con respecto a las sumas y políticos. Diré la mía. 3+3= 5 y por el culo te la hinco que me llevo uno»

Sin duda, la tuya es la mejor, jaja.

No creo que esto se lea mucho pero bueno. El tema de los comedores escolares es de escándalo. Todo negocio tiene derecho a ganar dinero, pero no ha consta de mis hijos. Cobran entre 4 y 6 euros por menu.

Os dire que este verano en los scout a los que van mis hijas pequeñas, el campamento salia a 100 euros la semana, 90 el segundo hermano y 80 el tercero. Cualquiera pensara que por ese dinero poca cosa. Cierto que son scout, que duermen en tiendas de campaña, que no hacen rafting, scalading, ni nada terminado en ing. Pero el comedor se realiza con voluntarios (padres o madres depende, este año 3 mamas y un papa) y se come de lujo. Claro comida casera echa in situ, comprada en la zona a los comercios del lugar y cocinada por los voluntarios. No podemos extrapolar esto a los comedores escolares pero por 5 euros al menos que la cocina no sea industrial.

En el colegio de mis hijos se quedan 200 niños al comedor por 5.40 euros, que son la nada despreciable cifra de 1080 euros diarios, mas que suficiente para pagar a una cocinera, una ayudante, dos servicios de comedor y comprar la comida a los comercios de la zona. Nada mas, solo queria comentarlo.

#78 Debatiendo

El tema fiscal es fácil….. pagar lo mínimo y lo más tarde posible… si hay que amortizar hipoteca, el 31 de diciembre (mejor el 30 por si acaso).

Y el tema financiero…. los depósitos están bien pero si tienes que irlos renovando hay el problema que estresa, los rendimientos no son espectaculares y que nuestra amiga la hacienda pública también hinca el diente en los rendimientos.

Con lo de las ventanas, que no me gusta, ten en cuenta que si pones compras 100 participaciones a 1 € y al final de año ganas 3, si vendes 2’91 participaciones, recuperas 3€ (porque a final del año valen 1’03) y pagas el 21% de 2’91*1.03=3-2.91= 0,09… es decir, 0’0189€ de impuestos.

Si este rendimiento de 3€ es con depósito pagas 0’63€,,, 0’6111€ más… que al final los vas a pagar, cierto… pero mientras no liquidas el fondo estos 0’611€ van generando rendimientos para ti.

Multiplicamos por 1.000, y si hablamos de 100.000€, se trata de pagar 18€ o 611€….

Y estamos hablando de un 3%, que es poquita cosa.

Si quieres añadir complicaciones o variaciones al tema, del mix amortización y depósitos, puedes añadir el mix depósitos y fondos… depósitos garantizados, fondos no… pero garantizas el 50%…. para al final irte a fondos 80%…. no hay color.

75 Jox

El BBVA me. Ofrecio el otro dia un prestamo preconcedido (YA) AL 16% eso si, descontando 1,5% por la nomina y 0,5% por un seguro de impagos que se abona de golpe al principio del prestamo, la timad…. interlocutora no sabia donde meterse cuando le di mi opinion al respecto.

Son tan buena gente……. esos hdlgp

You most likely can tell that if they are actually located in the US. Be awaye that being in the US alone does not mean buying authentic, being abroad and overseas usually mean buying fake!

http://www.brianborupub.it/foto/amici1/fczp17lo.asp