A comienzos del año pasado publiqué un artículo aquí titulado Indignación y Pregunta y en él contaba el dinero de todos que nos estábamos gastando en salvar al sistema financiero público –las cajas de ahorros- sin que nadie estuviera pagando por ello. Y planteaba 3 opciones para minimizar el coste a partir de ese momento, Copio:

A comienzos del año pasado publiqué un artículo aquí titulado Indignación y Pregunta y en él contaba el dinero de todos que nos estábamos gastando en salvar al sistema financiero público –las cajas de ahorros- sin que nadie estuviera pagando por ello. Y planteaba 3 opciones para minimizar el coste a partir de ese momento, Copio:

a) La postura del gobierno: vender cuanto antes Catalunya, Galicia y el resto de entidades pequeñas y arriesgarse unos años con Bankia antes de venderla. De este modo se da por hecho que, por muy bien que le vayan las cosas a Bankia, el 70-75% del total de lo gastado se perderá. Tiene otro problema, que este limbo en el que algunas entidades se quieren subastar pero, como no hay ofertas en la actualidad, quedan en suspenso (¿BMN, Liberbank?), desconciertan a los clientes y puede aumentar la retirada de fondos.

b) Unir todas las entidades nacionalizadas y crear un enorme banco público que, según parece tras las inyecciones del FROB y la compra de activos problemáticos que hará la Sareb, será una entidad saneada y bien capitalizada. Dependiendo del tiempo, se podría recuperar –vía beneficios y/o posterior privatización- si va bien al menos el 50% de lo ya invertido. A favor de esta opción está el que todas juntas cubrirían toda España sin apenas hacerse competencia, el negocio bancario suele ser muy rentable y sus mayores peligros están limitados ya que la fuga de depósitos no se producirá en un banco garantizado por el estado, la estructura será más barata porque así lo ha impuesto Europa, y las inversiones no podrán ser peligrosas ya que estarán supervisadas por el BCE. Por contra, si la cosa va mal y, como ha pasado otras veces, los stress test de Oliver Wyman fueron demasiado optimistas y la economía sigue empeorando, puede que se necesite aún más capital y aumenten las pérdidas para el erario. Además, dejar lo que sería el mayor banco de España en manos de políticos tras ser ellos los responsables del agujero de la mayoría de cajas de ahorros en uno de los pocos países del mundo en el que la banca privada no ha necesitado ayudas directas del estado –lo que destaca aún más la comparación- da miedo.

c) Vender cuanto antes todo y acabar de una vez con la reestructuración financiera, esa que el gobierno y sus acólitos se empeñan en decir que se está culminando cuando lo único que está ocurriendo es que el estado está asumiendo todo el riesgo endeudándose aún más para ello. Lo positivo es que no habría nuevas pérdidas ya que no existirían bancos –excepto el ICO- por los que tenga que responder el estado como dueño pero supondría asumir fácil la pérdida definitiva del 90% de todo lo ya gastado.

Más de un año después, el estado sólo se ha deshecho de la antigua Caja Galicia asumiendo una pérdida definitiva de 8 mil millones y ha colocado hace pocos días el 7.5% de Bankia. Siguen sin resolverse muchas inversiones del FROB (especialmente Catalunya Caixa con la que se perderá bastante más que con Galicia) y la Sareb o Banco malo ni cumple objetivos de colocación de viviendas ni ha conseguido cambiar la clara tendencia alcista de la morosidad del sector financiero. Sin embargo, el gobierno parece eufórico porque se esperaba perder mucho más dinero con Bankia del que a día de hoy parece se va a perder. . Repasemos su historia donde queda claro el factor político:

- 11 de septiembre de 1996. Miguel Blesa (aceptado por el PSOE pero nombrado por el PP) es elegido presidente de Caja Madrid en lugar de Jaime Terceiro, que llegó al cargo promovido por el PSOE.

- 25 de octubre de 1999 y 30 de septiembre de 2003. Blesa es reelegido 2 veces. Sus principales apuestas son el crédito promotor y la inversión en Bolsa.

- 6 de marzo de 2006. Caja Madrid alcanza el 10% de Endesa.

- 3 de diciembre de 2007. La caja compra a BBVA y Logista sus paquetes en Iberia y llega al 22,9% del capital.

- 22 de enero de 2008. Caja Madrid presenta los mayores beneficios de su historia. En 2007 ganó 2.861 millones por la venta de su paquete en Endesa.

- 20 de julio de 2009. Caja Madrid aprueba unos nuevos estatutos tras la entrada en vigor de la nueva Ley de Cajas que la Asamblea de Madrid aprobó el 22 de diciembre de 2008. Surge el nombre del vicepresidente de la Comunidad de Madrid –hoy presidente- Ignacio González, como candidato para sustituir a Blesa por expreso deseo de Esperanza Aguirre.

- 29 de enero de 2010. La asamblea de la Caja elige a Rato como presidente tras unos meses de lucha política en la que Aguirre, presionada por Mariano Rajoy, acaba cediendo.

- 11 de junio de 2010. Caja Madrid y Bancaja anuncian su fusión con otras cinco entidades pequeñas. Se constituye el Banco Financiero y de Ahorros (BFA) en diciembre de 2010 con esta participación: Caja Madrid (52,06%), Bancaja (37,70% ), La Caja de Canarias (2,45%), Caja de Ávila (2,33% ), Caixa Laietana (2,11%), Caja Segovia (2,01%) y Caja Rioja (1,34%)

- Marzo de 2011. Se lanza Bankia como marca comercial. BFA recurre a un préstamo del FROB de 4.465 millones y en abril de 2011 absorbe todos los activos “tóxicos” de Bankia convirtiéndose en su particular “Banco malo”

- 20 de julio de 2011. Bankia sale a Bolsa valorada en 3,75 euros por acción (con el Split posterior en realidad es 375 euros)

- Febrero de 2012. La primera reforma financiera del gobierno Rajoy exige fuertes saneamientos. Rato dice que pueden hacerlos en solitario.

- Abril de 2012. El FMI pide a Bankia que mejore el balance y la gestión.

- 7 de mayo de 2012. Rato dimite y propone a José Ignacio Goirigolzarri como sucesor.

- 9 de mayo de 2012. BFA, accionista mayoritario de Bankia, es nacionalizado tras reformularse las cuentas del ejercicio anterior y descubrirse que no eran ciertas. El préstamo de 4.465 millones de marzo de 2011 se convierte en capital aportado por el estado.

- Mayo 2012-enero 2013. Se inyectan en la entidad 17.959 millones de € más de dinero público procedentes de fondos europeos.

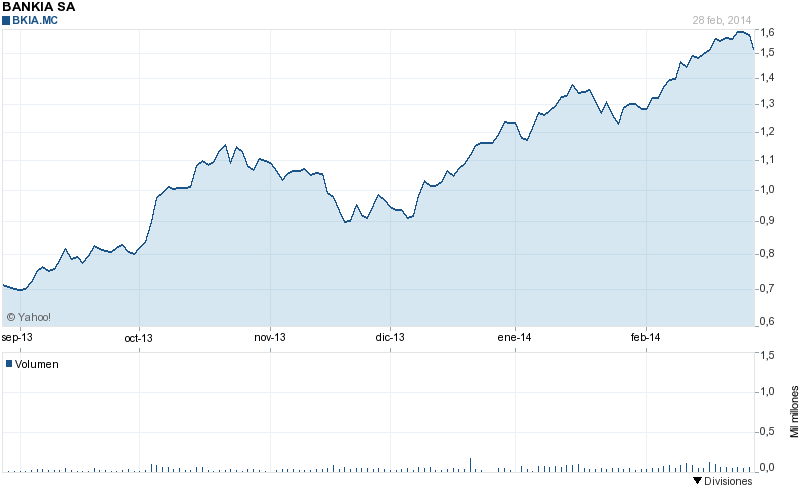

Tras la venta del 7.5% aún el PROB posee el 61% de Bankia cuyo comportamiento en bolsa los últimos 6 meses ha sido espectacular como vemos aquí:

Y sin embargo, ajustando splits, aunque casi triplica su cotización mínima de 2013 Bankia salió a cotizar a 375€ por lo que ha resultado una inversión ruinosa para muchos aunque para el estado bastaría con que volviera a cotizar en torno a los 3€ -que suba un 100% más- para recuperar la inversión directa (si no se incluyen las emisiones de deuda avaladas por el estado son algo más de 22 mil millones de €). La gran pregunta es: ¿es eso posible?

Posible es pero el riesgo es muy grande. Bankia ha vendido buenos activos, tiene todo su negocio centrado en España, un país con mucho paro y una morosidad bancaria en máximos y sí, la bolsa española está recibiendo mucho dinero foráneo pero las posibilidades de que vuelva a caer su cotización tras un rally tan fuerte y tan rápido son muy altas. Por eso yo estoy de acuerdo en que lo mejor es vender cuanto antes. Llegados a este punto, deberíamos asumir el coste para el erario –que nunca debió haber ocurrido ya que no lo hubo en ningún banco privado- y cerrar este triste capítulo de nuestra historia económica. Perder 10 mil millones de € con Bankia no parece mucho cuando se perdieron más de 6 mil con un banco 11 veces más pequeño como Banco de Valencia. Y la reorganización financiera en España debe acabar cuanto antes, hay que hacer borrón del evidente fracaso del politizado modelo de las cajas. La opción de un gran banco público como la que planteaba hace un año se me antoja utópica ya que los españoles seguimos votando a los mismos una y otra vez por lo que no hay esperanzas de cambio y en manos de estos políticos una entidad tan grande acabaría con una gestión tan partidista como peligrosa, multiplicaría el riesgo que ya hemos vivido con las cajas.

No olvidemos que no ha sido sólo la mala gestión de las autoridades locales en la mayoría de entidades individualmente, es que a nivel estatal PPPSOE estuvieron a favor de crear el FROB para regalar ayudas y ambos promovieron como “gran solución” fusionar cajas convirtiendo pequeños riesgos en un riesgo tan sistémico que la prima de riesgo en 2012 tocó máximos históricos por la mala situación que generaron las cuentas reales de Bankia y el gobierno tuvo que pedir un rescate bancario al exterior que pudo haber sido un rescate total si no llega a ser por BCE. Hace dos años escribí sobre la historia de la Banca Pública en España y “al igual que las cajas de ahorros, el funcionamiento de esta banca pública no ofrecía al cliente un trato mejor que el de la banca privada y cuando desapareció no se la echó en falta”. Y es que en otros países puede que sea distinto pero no me quiero imaginar el pufo que hubiéramos tenido que pagar todos si en 2008 hubiera seguido existiendo el antiguo –y público- Banco Hipotecario y sin embargo integrado en BBVA no nos ha costado nada. Es triste pero cierto y a día de hoy la Bankia pública no se diferencia en nada para un cliente que el privado Banco Popular, sólo que éste no nos ha costado nada.

Eso sí, si privatizamos Bankia que sea para no volver a preocuparnos por ella y no que en cuanto vuelva a haber otra crisis o tenga problemas, volvamos a regalar dinero público para su reflote. Basta ya de subvencionar al sector financiero, esa lección debemos aprenderla para el futuro. Y es que las crisis del actual sistema son cíclicas y puesto que nada ha cambiado y ni siquiera los responsables han pagado por ello, que nadie se piense que esta va a ser la última: habrá otra antes o después. Si es que la actual acaba alguna vez, claro.