Hace unas semanas un consejero delegado de un banco español mentó a la bicha e insinuó que llegará un momento en que los bancos cobrarán a los depositantes por tener su dinero. Esto es lo típico que hace unos años parecía ciencia ficción pero ahora, tras años de tipos de interés negativos, ya no lo es. La culpa no es de los bancos españoles (como no la es de los suizos que fueron los primeros en aplicarlo) sino de los bancos centrales que son los que cobran por el exceso de liquidez depositado en ellos. No es posible que una entidad de ahorro operativa no tenga liquidez de sobra y si por esa liquidez BCE le cobra, al final trasladará ese coste al cliente. Hasta ahora lo han hecho con mayores comisiones porque es comercialmente más apropiado que cobrar a alguien porque le deje depositado su dinero pero llega un momento en el que la realidad se impone.

Muchos han dicho que esto provocará que la gente en vez de en el banco, guarde sus ahorros bajo el colchón. Puede ser pero aparte de que eso ya podía haber pasado antes porque ha habido años de muy baja inflación y muy altas comisiones bancarias y no ha ocurrido, es muy poco práctico. Todos cobramos por banco, domiciliamos en él nuestras facturas. pagamos con tarjetas vinculadas a nuestras cuentas, los pagos en efectivo están limitados, incluso para ingresar en el banco lo que hemos guardado antes en el colchón y de repente necesitamos depositado en nuestra entidad financiera para hacer un pago grande de lo que sea vamos a tener problemas… Está todo calculado. Y si al final el dinero físico desaparece, entonces podrán cobrarnos lo que quieran porque no tendremos alternativa. El problema de los monopolios es ese. Reproduzco algo que conté ya hace un par de años AQUÍ:

“¿por qué ingresar dinero en una entidad financiera perdiendo intereses si lo puedes tener bajo el colchón? Pero si el dinero físico desaparece, ¿qué obstáculo habría para que BCE por ejemplo ponga los tipos de interés oficiales en el -2%?Sí, las hipotecas serán muy baratas pero pensarlo por un momento: a todos no costaría dinero ahorrar, nuestras únicas opciones serían o gastar o invertir en activos que nos proporcionen una rentabilidad, aunque sea negativa, no tan baja. Es decir, sería muy normal, y muy beneficioso para los estados, que los propios ciudadanos compráramos la deuda que emiten al ¿-1%?(…) ¿Por qué el banco central no va a acabar siendo un títere de los estados para que éstos puedan endeudarse cuanto quieran a los tipos de interés que les interesen más? Al fin y al cabo, es la tendencia de los últimos años… No sé a vosotros pero a mi ese futuro me da miedo.”

Precisamente los furibundos ataques de Trump contra la FED por no bajar más los tipos o el despido del gobernador del banco central turco por no hacer lo que quería Erdogan… van en esa línea. La independencia de los bancos centrales está en entredicho, el modelo chino y japonés se va imponiendo y al final puede que la política monetaria sirva más a intereses políticos que monetarios, y los bancos centrales funcionen como una secretaría de estado dependiente del ministro de Hacienda. Los tipos negativos no hacen más que reforzar eso porque quien más puede ganar con ello es el gobierno de turno que se financia cobrando pasta e ingresa más vía impuestos porque se reducirá el ahorro y aumentará el consumo y la inversión… Y mientras, el Euribor seguirá bajo mucho tiempo y una vez más debo recordar que aunque esté en proceso de cambio su cálculo, no están pensando en cómo fastidiar a los hipotecados españoles a tipo variable: de acuerdo a las cifras del EMMI (que es quien se encarga del nuevo modelo), el euríbor sirve de referencia para más de 180 billones de euros en contratos y de ellos tan sólo un billón son hipotecas del que un porcentaje bastante menor corresponde a las españolas.

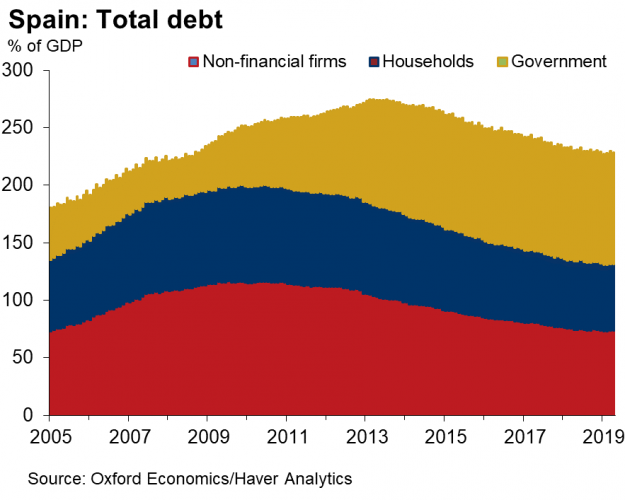

En cuanto a los mercados, la noticia estuvo en el 15 de agosto, día en el que Rehn de BCE insinuó que en septiembre habría más estímulos. Eso implica más cosas además de la prevista bajada de tipos y ha disparado la imaginación de algunos que están empezando a pensar en medidas para ayudar a la banca a no perder dinero con los tipos negativos e incluso en que BCE pueda, al estilo del BOJ, comprar acciones. De momento como digo son elucubraciones pero sumado a los rumores de un paquete de estímulo alemán y los comunicados de avances en las conversaciones entre Trump y Xi, han propiciado, junto a la sobreventa y el extremo pesimismo –sobre todo en las bolsas eurozoneras- un rebote que, una vez más, ha beneficiado más a Wall Street -a pesar de todos los comentarios acerca de una posible recesión “en 2021” en los EUA- que al Ibex, en el que la debilidad de los bancos se ha contagiado a Telefónica. Como imagen, aquí podemos ver que, gracias a la subida del PIB y a la rebaja del volumen de deuda privada, aunque la pública haya aumentado tanto lo cierto es que nuestro endeudamiento, respecto al PIB, es similar al de hace 10 años.

Links.-

- Anticapitalismo rancio

- El sueño americano 2.0 | by Alexander Friedman

- Dinero global para los pobres | by Camila Villard Duran

- ¿Quién compra un automóvil? | BBVA Research

- Entes del estado

- El peligro de los profetas del desastre climático | by Bjørn Lomborg

- Recordando el milagro de 1989 | by Carl Bildt

- El curioso origen del monopoly

Buenos días Droblo.

Ves justificado el castigo a telefónica? Tanto peso tiene Argentina en sus cuentas? Y por otro lado, las medidas que pueda tomar el BCE en septiembre no beneficiarán a una empresa con tanta deuda?

Gracias. Un saludo.

Por fundamentales no está justificado pero el de muchos otros valores tampoco, últimamente cuando una acción coge una tendencia parece que ningún argumento vale.

Y estoy de acuerdo que por lógica, las medidas de BCE deberían ayudarla

Lo de los 180 billones tan cacareados por aquí, no es más que humo. El Pib mundial no llega a 90. No me parece, por tanto, que esa cifra sea relevante. Los contratos pueden ser por esa cifra pero la pasta que generen realmente los mismos seguramente que es algo muchísimo más bajo. Probablemente hasta más bajo que el dinero que consiguen los bancos con las hipotecas referenciadas a un euribor «manipulado».

Para nada es humo, que la cantidad de contratos de derivados que hay en el mundo supere el PIB mundial no significa que no haya muchísimo más dinero detrás de esos contratos de derivados a agnar o a perder que con las hipotecas.

Nada tiene que ver el PIB con eso.

Entonces deberias hablar de esas cantidades que se ganan o pierden y no del montante asegurado cuya cifra puede deslumbrar pero es poco relevante. Me da a mi que las hipotecas dejan mucho mas dinero a los bancos que esos contratos.

Eso me recuerda a las declaraciones de que el gobierno se aliaba con las petroleras para subir la gasolina durante un puente. Tan aliados estaban que al parecer, hacían subir el precio hasta en Suiza. Es curioso que precisamente sean los españoles y más precisamente, un subconjunto de los mismos, los que estén en el centro de las políticas y tejemanejes de la economía mundial

Binita bandera Bolivariana. Fuerza Maduro

El problema del ahorro es que la gente va a lso bancos y les colocan sus dogmas a la hora de invertir…. dogmas como «los tipos van a subir» y «europa va a mejorar mucho»…. esta es la manera de tener pocas rentabilidades…

Y son dogmas porque si no se cumplen, los bancos van a desaparecer… por pura consistencia de la cuenta de explotación… y por meterse en otras operativas (seguros, renting, alarmas)donde hay empresas muy potentes y profesionales que no van a claudicar…..

En relación con el artículo de hoy,

Pues al final parece que la refundación del capitalismo consiste en prohibir el dinero físico y cobrarte dinero si lo ahorras y no lo gastas.

Unos genios.

La política agresiva de Trump contra China, Europa y buena parte de Sudamérica en materia económica y social, va a conducir a EEUU al aislacionismo, El bloque Euroasiático incluida Rusia + Sudamérica y parte importante del continente Africano, están dando la espalda al uso del dólar y a las relaciones comerciales preferentes con EEUU y sus empresas. O se produce un cambio radical en la política estadounidense, o cambian los actores tras las elecciones de 2020 o difícil veo que esto no nos lleve a una depresión mundial sin precedentes. Desconozco quién ganará esta guerra a largo plazo, pero a corto la vamos a perder todos.