La semana pasada Alemania rebajó su previsión de crecimiento del 1,8% al 1% para 2019 e Italia entró en recesión. En España tanto la Airef como el Banco de España confirmaron lo que ya comentamos aquí que era obvio: los PGE presentados por Sánchez hinchan artificialmente los ingresos por lo que el déficit será mayor al esperado, los independentistas aseguraron que no apoyarán los PGE por lo que estamos abocados o a elecciones o a un gobierno de decretos-leyes continuos y para colmo este lunes el dato de desempleo de enero que se conoció fue horrible. Un Bréxit sin acuerdo en menos de 50 días es la peor alternativa pero es posible mientras que la que parece es la única forma de evitarlo es una prórroga in extremis con lo que el tema seguirá coleando años sin una solución clara. Sin embargo, los EUA marcaron su centésimo mes consecutivo creando empleo, y además por un volumen superior al esperado mientras la FED se ha vuelto a hacer amiga de las bolsas al pausar las subidas de tipos mientras las conversaciones comerciales con China han calmado el miedo a una guerra comercial total ¿Explica esto que de nuevo Wall Street esté tirando y que los índices europeos se queden atrás? Puede que haya influido pero no creo que haya que racionalizar tanto los movimientos a corto plazo de las bolsas y yo lo achacaría más a los resultados empresariales.

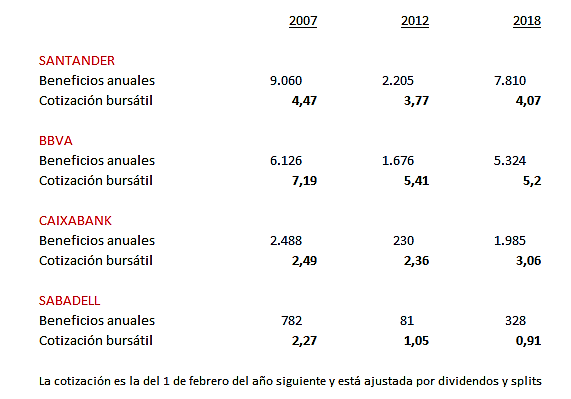

No obstante, a largo plazo sí que hay que hay cierta racionalidad en las bolsas, aunque algunos crean que no viendo el desplome de nuestros bancos del Ibex a pesar de todo el dinero que ganan. Su argumento parece muy lógico: ¿cómo es posible que coticen tan bajo si otros años con un beneficio similar, menor o levemente superior cotizaban muchísimo más arriba? Por ejemplo, BBVA hace 11 años cotizaba en 13€ (en plena burbuja en 2017 llegó a estar por encima de los 18) y hoy está en 5€ (61% menos) cuando el beneficio respecto a los máximos de 2007 es inferior en sólo un 13%. El problema es que afirmar esto no es correcto porque durante estos años BBVA ha pagado muchos dividendos y por lo tanto para comparar cotizaciones hay que ajustarlas. Es decir, alguien que comprara BBVA en 13€ a comienzos de 2008 ha cobrado tantos dividendos estos años que en realidad es como si las hubiera adquirido a 7,19€ y es ese el número sobre el que comparar la cotización actual para calcular la pérdida de dinero (que es aún mayor por las comisiones de mantenimiento, la inflación y el coste de oportunidad pero ese es otro tema) del accionista. Yo he hecho ese ajuste de precios con 4 de nuestros bancos (he excluido a Bankia porque no cotizaba en 2008) y he creado esta tabla con los beneficios del mejor año de la historia (2007), el peor de este ciclo (2012) y el último (2018) y he colocado la cotización de cierre –ya ajustada- en bolsa del 1 de febrero de 2008, 2013 y 2019 cuando ya se conocían los resultados del año anterior.

Creo que nuestros bancos hoy son más grandes, más internacionales (salvo Caixabank), su morosidad es mucho más baja que en 2007 y su endeudamiento también. Confío sinceramente en que tienen un balance más sólido y son mejores empresas que hace 11 años aunque puede que sus expectativas a futuro no sean muy halagüeñas. Pero como vemos, no se puede afirmar que haya nada demasiado irracional en la relación entre la cotización y los beneficios respecto a lo que ha sido los últimos tiempos. Pienso que en comparación a hace 11 años BBVA y Santander cotizan más o menos en línea, Caixabank quizás está “caro” y Sabadell “barato” y aunque en comparación a 2012 todos parecen baratos, lo cierto es que ese año por el tema de Bankia y el rescate financiero europeo, se impusieron unas provisiones que distorsionaron los resultados y redujeron los beneficios de todos.

Así pues en la evolución bursátil de nuestros bancos pesan a día de hoy la rentabilidad por dividendo, la economía de los países donde invierten (por ejemplo, a Santander le beneficia Brasil, a Sabadell le perjudica ahora mismo su banco británico), las expectativas de los tipos de interés (su margen, al menos en España, es muy bajo) y el miedo a sentencias judiciales (ojo al IRPH) y a que las tecnológicas acaben por destruir su negocio, entre otros temas. Pero no creo que estén mal gestionados ni mucho menos, siguen destacando a nivel internacional y no sé qué harán en bolsa pero mi opinión es que están “baratos” pero no “tirados de precio”. Es decir, para mi son una posible compra pero, salvo quizás en el caso de Banco Sabadell (aunque también es el que tiene más riesgo por la incógnita del Bréxit) no son el chollo histórico que algunos dicen.

En el mercado global ha empezado febrero con fuerza en Wall Street con gran apoyo de las tecnológicas contrastando con unas bolsas europeas lastradas por la debilidad del sectorial bancario (¿Cuántas veces habré escrito lo mismo estos últimos años?) pero que han acabado siguiendo la estela norteamericana hasta que ayer, en una sesión muy fea general, puede que se haya estropeado toda la semana. El crudo ha marcado nuevos máximos de 2019 pero aún no está en un nivel peligroso para la inflación, cuya expectativa de subidas sigue contenida para tranquilidad de la renta fija… y del Euribor. Por otra parte, y volviendo al mercado doméstico, llama la atención que en octubre ya comentáramos que el ruso principal accionista de Día con la complicidad de Goldman y la pasividad de la CNMV, estuviera bajando aposta el precio de la acción de Día para poder adquirirla a precio de saldo… y si triunfa la OPA que acaba de presentar será, ¡qué casualidad!, precisamente lo que ocurra.

Links.-

- Mitos nórdicos

- Una advertencia italiana para Francia by Dominique Moisi

- No hay ninguna guerra comercial entre China y Estados Unidos by Martin Feldstein

- Un Nuevo Trato Verde para Europa by Massimiliano Santini & Fabrizio Tassinari

- La salud mundial frente a los troles en línea by Junaid Nabi

- Otra oportunidad de reparar el sistema financiero by Bertrand Badré & Laurence Daziano

- ¿Cuál es el pensamiento de Xi Jinping? by Steve Tsang

- La estabilidad financiera en tiempos anormales by Kenneth Rogoff

- Situación España. Primer trimestre 2019- BBVA Research

- Afiliación a la Seguridad Social (enero 2019)

Previsión de crecimiento en 2019 para cada miembro de la UE según la Comisión Europea https://www.euribor.com.es/foro/showthread.php?p=261760#post261760 …

–

Países con la mayor deuda externa https://www.euribor.com.es/foro/showthread.php?p=261761#post261761 …

–

Las 10 apps de Android más populares del mundo en 2018 https://droblopuntocom.blogspot.com/2019/02/las-10-apps-de-android-mas-populares.html?spref=tw

Los presupuestos de Sanchez…. Ya ni sé como calificarlos, que no encuentro la palabra….

Pero 3 cosas estan claras:

1. Primer objetivo, quedarse en la Moncloa lo máximo, o sea no tener que convocar elecciones anticipadas.

2. A costa de disparar el déficit , j.oder el tejido empresarial aun mas o lo que sea, contentar temporalmente a sus posibles votantes, con que le voten en los siguientes elecciones le basta… luego ya el diluvio, que le daría igual…

3. Cumplir lo que Soros le ha encomendado, que me temo que esta relacionado con adelantar y facilitar la desintegración del país…

Juanito… un poco de alegría caramba… que te va la mar de bien…

Yo solo me preocupo de lo que puedo solucionar…. del resto, poco…. y cuando voto, elijo mi opción.

Una vez comí con un integrante de la lista Forbes… y cuando digo comí es que la mesa era de tres personas yo incluido..y tenía una gran preocupación por el hambre en el mundo…. lo cual también me enseñó que el que no tiene problemas, se los busca..

Sánchez es malo… Casado da miedo… Rivera miedo y pereza…. Vox ni me preocupa… y Soros ya tiene 80 años caramba…

Disfrutemos de los 15º de hoy en la Costa Brava, con 0 viento y un sol rejuvenecedor…. si pudiera meterme entre pecho y espalda medio centenar de erizos este mediodía (lo comestible, no enteros) y un par de cervezas, ya sería el summum… y esto lo podemos hacer todos…. más que Soros o Buffet….. mjimjimji…

Si de alegria, la hay, todos los dias :-)… Pero he aprendido que cuando alrededor haya demasiados Sanchez levantando marrones voladores, por mucho que esquivas alguno te da en plena cara y te pone perdido… Y a mi esa posibilidad no me gusta…

Prefiero que los Sanchez sean menos activos en eso de crear marrones y ponerlos a volar ….

Y el viejo Soros, es ya viejo, que algo es algo… Pero solo en Ucrania van 10 000 muertos por sus presuntas artimanias … el pais totalmente destrozado y la UE con un marron mas

jajajaja qué tío! Bueno también hay que dejar un poco de tiempo para pensar en el futuro; aunque estoy de acuerdo en eso de vivir el presente como si no hubiera un mañana. ;-)

Yo pienso en el futuro….. y a pesar que nos quieren hacer pensar que es tremendo y que los necesitamos a ellos para solucionarlo, la verdad es que es esplendoroso a pesar de ellos…y el presente aún más….. ahora tengo vistas magníficas al Montgrí y es un día radiante…… ¿Y me lo vais a echar por la borda por no sequé de Ucrania con un tal Soros?… Vamos hombre…. ni nos va, ni nos viene ni sabemos lo que realmente pasa…

Y esta noche igual me como unos calamares con butifarra de perol que no hay nada igual en toda Europa….. ni en el mundo quizás (aunque en Tailandia el calamar lo tocan bien, pero la butifarra de perol no la conocen…)

Todo regado con tinto de l’Empordà…. que desde que lo hacen rico, bebo más a menudo…. a ver si cae un Malaveïna……

Para acabar de rematar mis vistas, ahora pasa por delante un rebaño de ovejas con el pastor que va a caballo…. jajajajajajaja…. tremendo….. si esto no es casi la felicidad que venga Dios y lo vea…

Hombre, es un foro de economía y cosas asi.. si fuera el foro de los amantes de Costa Brava, estaria fuera de lugar el pesimismo y la preocupacion…

A mi de los bancos el que me preocupa es el mío Caixabank.

Fui a preguntar por una hipoteca casi al 50% y estuvieron más tiempo hablando de Alarma, seguros de Vida y Hogar. Y de paso la pxta tele Samsung, que de hipotecas.

Al final me sacó una tabla de hipotecas fijas a casi el 3% O_0

Y de variable que no hiciera caso que son desde euribor +1,5% para arriba. Y sólo se centraba en lo baja que se quedaba la cuota y que el euribor subirá.

Vamos, asesoramiento CERO y presión comercial teletienda total. ¿Tiene eso lógica para un cliente que aporta casi un 50% más los gastos?

Conmigo que no cuenten con esa súper oferta.

https://www.euribor.com.es/foro/economia-bolsa-y-actualidad/57375-bolsas-tiemblan-ordago-de-trump-a-china.html

Bueno, pero es que la economia es difícil de entender es decir tenemos un 15% de paro y suben el salario mínimo, claro nada estimula más a un empresario para crear empleo que el tener que pagarle más a sus empleados.

Luego esa el circulo vicioso en el que llevamos 40 años que es el gobierno para conseguir los preciados votos van de generosos y suben p.e 10 euros las pensiones a los jubilados pero para hacer esto me suben a mí los impuestos 20 euros y como yo tengo que compensarlo le subo 30 euros al curro que le hago al jubilado con lo cual estamos permanentemente en un círculo vicioso de poder adquisitivo y productividad ya que esa generosidad del gobierno generalmente va hacia sectores no productivos y engordar las administraciones con chupópteros.