Hace dos meses publiqué un artículo AQUÍ titulado “La locura de los futuros del Bitcoin” explicando que lo que había sido diseñado como dinero, no era más que un activo especulativo que sólo tenía utilidad si seguía subiendo indefinidamente, cosa harto improbable tras el ascenso meteórico del año pasado. Alguno hasta me llamó mentiroso porque he comprobado que hay un componente ideológico en determinados inversores en criptomonedas –creen firmemente que serán el futuro y que el dinero dejará de ser monopolio de los bancos centrales- que parece que les nubla el juicio porque aunque tengan razón (que no lo creo), siempre es importante no adquirir algo a precios excesivos. No hay que mezclar pensamientos ni deseos con realidades y parecía evidente que unas alzas tan intensas en tan poco tiempo no presagiaban nada bueno. Y efectivamente el desplome ha ocurrido, pocas semanas después de comenzar la cotización de futuros lo que probablemente hizo entrar a peces pequeños en este mercado que han servido de contrapartida a los peces grandes que han realizado beneficios de forma agresiva. De más de 19 mil a menos de 7 mil en un mes (aunque hoy estaba por encima de 8 mil de nuevo la última vez que lo miré). Y la sensación, que ya tenía yo hace tiempo, de que no hay forma de saber cuál es el precio real de este “activo”.

Hace dos meses publiqué un artículo AQUÍ titulado “La locura de los futuros del Bitcoin” explicando que lo que había sido diseñado como dinero, no era más que un activo especulativo que sólo tenía utilidad si seguía subiendo indefinidamente, cosa harto improbable tras el ascenso meteórico del año pasado. Alguno hasta me llamó mentiroso porque he comprobado que hay un componente ideológico en determinados inversores en criptomonedas –creen firmemente que serán el futuro y que el dinero dejará de ser monopolio de los bancos centrales- que parece que les nubla el juicio porque aunque tengan razón (que no lo creo), siempre es importante no adquirir algo a precios excesivos. No hay que mezclar pensamientos ni deseos con realidades y parecía evidente que unas alzas tan intensas en tan poco tiempo no presagiaban nada bueno. Y efectivamente el desplome ha ocurrido, pocas semanas después de comenzar la cotización de futuros lo que probablemente hizo entrar a peces pequeños en este mercado que han servido de contrapartida a los peces grandes que han realizado beneficios de forma agresiva. De más de 19 mil a menos de 7 mil en un mes (aunque hoy estaba por encima de 8 mil de nuevo la última vez que lo miré). Y la sensación, que ya tenía yo hace tiempo, de que no hay forma de saber cuál es el precio real de este “activo”.

Con todo, los que ganaron dinero con el Bitcoin estupendo, los que perdieron lo siento por ellos pero su incidencia en la economía es mínima. Sin embargo, con la renta fija y la renta variable no pasa lo mismo. Que la rentabilidad de la deuda USA suba no deja de ser normal tras 4 subidas de tipos desde noviembre de 2016. Que la marcha de Yellen por un nuevo gobernador -que probablemente sea más agresivo con la reducción del balance de la FED- unido a declaraciones dentro de BCE sobre un fin de las políticas QE en la Eurozona y el rebrote inflacionario global por la subida del precio del crudo acaben afectando también al Bund alemán y al resto de deuda soberana del mundo, tampoco. Lo que pocos esperaban (yo sí, pero hace mucho más tiempo con lo que es igual que equivocarse) es que todo eso fuera la excusa perfecta para una violenta corrección bursátil. De hecho, “expertos” no hace mucho decían que el que BCE hablara de subir tipos era un factor alcista para las cotizaciones de los bancos europeos… Tela cuando la gran cuestión es si los actuales niveles bursátiles pueden mantenerse en el tiempo sin la constante liquidez suministrada por los bancos centrales.

Aunque ignoro cuantos los leen, cada viernes me preocupo en hacer una selección de artículos que me parecen interesantes, Si miráis el de la semana pasada sale este de un permio Nóbel: El mercado bursátil más caro del mundo by Robert J. Shiller. Vamos, que no era ningún secreto que Wall Street estaba –aún lo está- cara. Es más, hace un mes dije textualmente AQUÍ “uno de los mayores riesgos económicos para 2018 es que Wall Street haga una corrección, que puede ser moderada y tras la que todos crean que habrá rebote como lleva pasando los últimos años, pero que de repente se amplíe, se disparen los nervios y como estos niveles sólo se justifican con mayores subidas, se pierda la fe en ello y todo este círculo virtuoso basado casi en exclusiva en la confianza que inspiran los bancos centrales, se vuelva en contra y afecte a la economía. Esa fe en la constante subida del precio de los activos utilizando para ello el control de la masa monetaria es tan ilusoria como la del que cree que por elegir el número tendrá más posibilidades de ganar la lotería. Y mucho más nociva socialmente si conduce a una nueva crisis y a la falta de municiones para salir de ella.“

La última oración es la clave de todo esto. Mientras el auge y caída del bitcoin es más un asunto privado que otra cosa, la posibilidad de un crash bursátil o, lo que es peor, un cambio de tendencia, puede afectar mucho a una economía que está en una situación de complacencia extrema debido a los –objetivamente- buenos datos que están saliendo. La conjunción de una subida de tipos que encarece la deuda junto a una pérdida de la confianza por las pérdidas patrimoniales y el efecto psicológico de un hundimiento de las bolsas, pueden ser una mezcla explosiva para una economía que se basa en la confianza del consumidor en un futuro mejor que le incite a gastar dinero ya. Por eso ojalá que yo me equivoque en mis previsiones para 2018 y que esto sea un simple nubarrón, una corrección esperable -tras tantas subidas que han llevado a algunos activos a unos precios que descontaban un mundo irreal- y que incluso beneficie al Euribor porque retrase las prisas por subir tipos.

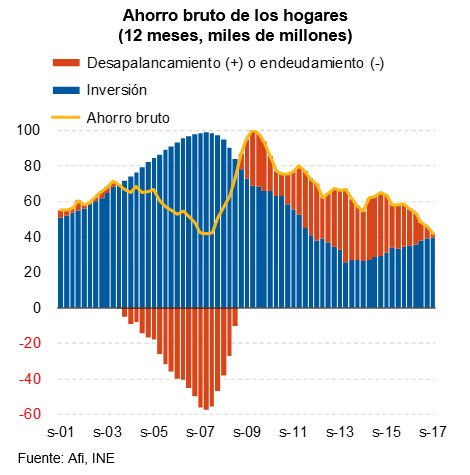

Aparte de las bolsas, estos días el € también cayó, así como el petróleo (unos 5$/barril desde máximos) y por el contrario subió muchísimo la volatilidad, síntoma de que el miedo está presente. Lo irracional es que aparezca tan de repente pero los mercados son así… Por último, esta imagen tiene su miga

Significa que por primera vez desde el inicio de la crisis, el ahorro bruto de los hogares españoles (que por cierto, está en mínimos) se destina íntegramente a inversión en lugar de lo que pasaba hasta ahora: que se dedicaba al des-apalancamiento (es decir, reducción de las deudas) y con un ratio de deuda de las familias en el 62% del PIB (casi 5 puntos más que el promedio del área euro). No es algo bueno, no debería frenarse la reducción de deudas y no debería, como hemos visto esta semana, arriesgarse en inversiones cuando se debe dinero.

Links.

- El hilo que hilvana la vida – Primera parte: GANAR

- Por qué la recuperación económica no derrotará al populismo by Andrés Velasco

- Adictos y traficantes de las redes sociales by Roger McNamee

- Consecuencias económicas internacionales de Trump

- Los riesgos acentuados de una desaceleración estadounidense by Martin Feldstein

- Cómo perder una guerra comercial by Stephen S. Roach

- ¿Los precios del petróleo van camino a otro pico? by Carmen M. Reinhart & Vincent Reinhart

- ¿Es aconsejable que usted compre Bitcoins? by Adair Turner

- ¿El mercado accionario pierde optimismo? by Dambisa Moyo

- El lío del PIB

Vuelve a haber mas apalancamiento y la gente se mete en inversiones en inmuebles a precios estratosféricos. Promociones de pisos en Hospitalet a mas de 400.000 euros para que luego te encuentres las calles llenas de mierda de perro.

Sí, pero no….

Nos faltaría saber el porcentaje sobre el PIB que representan los tesorería disponible para las familias… es decir, dinero en cuenta corriente más depósitos… que creo que estará rozando el 80% del PIB….

#2

Lo digo yo… según INVERCO al 3er trimestre del 2017…

Depósitos y efectivo: 851.000 millones de Euros

Fondos de Inversiones: 305.000 millones de Euros

Fondos de Pensiones: 117.000 millones de euros

Inversión directa: 554.000 millones, de los cuales 439.000 en renta variable

Seguros/previsión social: 235.000 millones.

Esto nos da 2’062 billones de euros de activos financieros de las familias españolas.

Y la línea del final (curioso) es que descontando los pasivos financieros (776.000 millones), nos da un patrimonio financiero neto de 1’332 billones de euros, es decir, un 115’7% del PIB.

Más información…. en 1985 el patrimonio financiero neto de las familias era el 87’6% del PIB. En el 200 el 105%.En el 2008 64’9%.En el 2012 el 85’5%. En el 2016 el 115’9%.

El récord fue obviamente en 2008 con 960.360 millones de euros. Pero en el 2000 eran 343.000 millones.

Ahora creo que sí que tenemos todos los datos.

yo opino como Droblo. Primero reduce tus deudas y luego metete en inversiones ya que una gran parte de las deudas de las familias son en créditos al consumo y eso es muy peligroso ya que es un activo que se deprecia muy rápidamente y que normalmente nunca se revaloriza como sucede con las inversiones. Volvemos a caer en los mismos errores pre crisis. No aprenderemos nunca.

# 3, oreidubic

9 de febrero de 2018, a las 9:47

Has obviado la distribución de la tesorería ya que se encuentra muy concentrada en unas minorías. Según tus cálculos a cada español le tocan unos 30.000 de media de saldo de tesorería y eso no se lo cree nadie.

#5 VICTUS

Pues si miro el patrimonio que gestiono yo y lo divido entre mis clientes me sale a 37.000€ por cabeza sin contar lo que deben …. no repartidos igualitariamente, claro…. pero de estar están… alguno en descubierto… algunos con bastante patrimonio…. pero es la realidad….

Se puede discutir la distribución (a poder ser con datos) pero el ahorro está.

# 6, oreidubic

El ahorro esta, pero la clave es el reparto. No es lo mismo un reparto mas o menos equitativo, que un ahorro concentrado en las elites y la miseria para el resto de la poblacion.

El dato relevante seria conocer los porcentajes de gente por encima de la media y lo contrario y la desviacion con respecto a la media de dichos porcentajes…

El año pasado tuve la suerte de cobrar un «pico» por la devolución del suelo de ¿Marzo del 2013? hacia atrás…

Lo tuve muy claro, lo primero cancelar las deudas más onerosas, y luego ver las necesidades familiares más urgentes (reparaciones, sustituciones, ropa…)

Con lo que quedó de remanente hice dos cosas, lo primero tener unas vacaciones familiares, cortas y mirando «la pela», pero nuestras primeras vacaciones «de verdad» en muchos años.

Y lo otro, un «colchoncito» de seguridad, un poco más fino de lo que me hubiera gustado; pero lo suficiente para poder atender imprevistos, que en otras me las he visto y me las he deseado…

Y si hubiera cobrado más, lo habría repartido entre el colchón y las hipotecas. Para mí, invertir se me antoja casi un lujo…

Aunque, desde cierto punto de vista, amortizar hipoteca me genera una deducción de impuestos, ergo…

Lo que temo es que este año, con el rollo de tener que incluir lo cobrado en la declaración, al final me salga a pagar…

Pero bueno, ahí está el «colchón»…

# 7, btx

la distribución del saldo de tesorería mas que una campana de Gauss sería una T invertida. En la línea de la T que va hacía arriba se concentran los mayores saldos de tesorería.

oreidubic habla de sus clientes pero no es una muestra representativa es mas bien muy sesgada ya que para poder invertir hay que poder disponer de fondos.

Yo estoy de acuerdo en reducir la deuda de las familias que es el lastre de muchos y muchas veces para cosas innecesarias.

# 8, Cadavezmaspobre

9 de febrero de 2018, a las 10:36

Aun no he entendido tu comentario.

Está claro, en orden de prioridades (de mayor a menor) y de porcentajes (de mayor a menor): Primero, reducir deudas. Luego, el colchoncillo para imprevistos. Después, ahorro, Y por último, pequeños caprichos. Y si da para más, algún capricho mayor (pero eso ya es finanza-fición).

9 por ejemplo iPhones

Ah, de la devolución de la claúsula suelo. No le había entendido.

Tendrás que retroceder las cantidades deducidas.

# 12, Anónimo

9 de febrero de 2018, a las 10:49

9 por ejemplo iPhones

Te mola!!!

2, oreidubic como pasa casi todos los días, el artículo dice una cosa y los comentarios van por otro lado.

Lo que dice el gráfico es que el ahorro de las familias ha pasado de destinarse a reducir deuda, a destinarse a inversiones. Y tú lo de lo que hablas es del volumen de los activos financieros de los españoles. Pues vale, pero una cosa no quita la otra.

# 15, Anónimo

9 de febrero de 2018, a las 10:52

Yo pienso que está relacionado solo le falta matizar la distribución.

Hoy no hablo de independencia. Estamos buscando un president normal como dice Rajoy y no subnormal como él.

# 10, VICTUS

No entenc que no entens.

Em vaig trobar amb uns diners i vaig prioritzar el millor que vaig poder, sense deixar-me portar per eufòries ni sentiments.

Reduirà deutes i vaig atendre necessitats reals, pràctiques. Em vaig permetre un petit luxe anant de vacances, i vaig intentar ser alguna cosa previsor guardant una mica de diners per a imprevistos.

Bàsicament, ser seny i evitar la rauxa.

I que, d’haver tingut més diners, en lloc d’invertir, hagués seguit destinant part a la reducció de deutes i part a la previsió.

Que la inversió és un luxe i un risc que crec que no em puc permetre.

13

A mi se me ha juntado un periodo de mi vida en el cual mis gastos fijos se han reducido a menos de la mitad y mis ingresos han aumentado un 30% eso si, me he quedado sin ahorros, tampoco tengo deudas.

Tengo un montón de gastos previstos para el primer semestre, que podré ir afrontando poco a poco gracias a los extras en los ingresos, pero para el segundo semestre espero empezar a poder disponer de un 33% de mis ingresos para inversion (destinando otro 33% al ahorro puro y duro) la cosa está, en que coño se puede invertir ahora mismo?

La Administración estadounidense cierra provisoriamente al no alcanzar un acuerdo sobre los presupuestos http://dlvr.it/QFfgxD

# 13, VICTUS

No había visto eso.

Sí, ya el año pasado me dijeron que hacer en la declaración, lo que no he hecho, aún es «hacer números» para ver si saldrá a pagar o a devolver…

A partir de Marzo ya veremos…

La bolsa es juego, casi como un puto casino, si que es verdad que hay auténticos videntes que hacen inversiones geniales, pero la mayoria del populacho somos invidentes, somos rebaño y nos dejamos guiar por los pastores.

He echo 2 inversiones en mi vida, una vez en divisas y otra en fondos de inversion, en la primera perdi 3.500 euros, y en la segunda, era un fondo de inversion de alto riesgo, y saque por dos veces el dinero antes de 1 mes y se me quedaron el 4% del capital invertido en cada ocasion, por suerte en las dos por pura casualidad gané un 5%, y se me quitaron las ganas de invertir, por lo que tengo el dinero al 0% y estoy esperando que suban los tipos, llamadme cruel, pero yo tengo que mirar por mi, subiendo tipos me dan dinero en el banco y bajara la vivienda, que estoy con 34 en casa de mis padres esperando que las casas valgan lo que tienen que valer. NI MAS NI MENOS. te cobran la vida por unas barracas rebozadas (chalets), o antros cerca de narcopisos de 400.000 euracos… que es para flipar con vistas a la pared del vecino. Ni que fueramos idiotas. Como si me tengo que estar hasta los 40, en estos 6 años algo bajará.

#15

En general vende más el miedo que la esperanza.

Y no lo digo por mi apreciadísimo Droblo si no por una serie de economistas de pandereta con voz en los medios que explican siempre solo una parte del balance… el pasivo, pero se olvidan del activo.

los datos que he aportado son puramente activos financieros; no está contemplada la inversión inmobiliaria.

Y los datos nos dicen, distribuciones aparte, que el volumen de ahorro de las familias españolas es bastante superior a sus deudas, lo que no deja de ser un dato interesante y que poca gente aporta….. y nos ayuda a entender la realidad de mejor manera.

Por otra parte, desapalancarse de hipotecas pagando menos de un 1% no tiene ningún sentido, especialmente si ya estás en el límite de la deducción del 15% del IRPF. No tiene ningún sentido y da menos miedo. Cuando crezcan los tipos de interés (y recordemos que este año las revisiones hasta junio serán con bajadas de cuotas) quizás convendrá más desapalancarse, pero en estos momentos no es tan urgente.

Con el riesgo de desapalancarse en la hipoteca al 1% y que surja algún imprevisto y disfrutar de un crédito al 7 u 8%…. imprevistos son el dentista de los hijos, los estudios de los hijos (ha salido una oportunidad de un erasmus en Noruega pero hay que cubrir la manutención), la muerte de un familiar y recibir una herencia en patrimonio no líquido y hay que pagar impuestos, etcétera, etcétera. Por esto en lugar de desapalancarse ara dejar de pagar un 1%, lo más razonable es tener un colchón colocado de alguna manera racional.

Y la distribución siempre será irregular. Primero por el comportamiento de cada uno… los hay más gastadores y más ahorradores…. luego por las decisiones tomadas… no es lo mismo vivir en Hospitalet del Llobregat que en Hospitalet de l’Infant…. no es lo mismo irse de vacaciones a Punta Cana que utilizar tiempo de vacaciones para ir a Birmingham a mejorar el inglés… etcétera, etcétera….

Y luego la semi-excusa que lo envuelve todo…. que es la suerte de cada uno.

Yo tengo acceso a información financiera de mis clientes… entre lo que gestiono yo y lo que me explican que tienen por ahí….. y ya os digo que los más peligrosos para ellos mismos son los que no se enteran de nada y los que creen que se enteran de todo..

Ayer estaba con uno del segundo grupo y me comentaba como estaba todo y que quizás el sería capaz de tener una mejor rentabilidad con sus acciones personales…. ya…. y sabrás más que los gestores de los fondos….. que trabajan de eso y no basan sus inversiones en leer el Expansión y un poco de intuición.

Todos saben que van a a subir los tipos, que la economía mundial va mejor que nunca y que quizás USA se va a corregir (poco o mucho). Que una persona que se dedica a otro sector crea que lo puede hacer mejor es consecuencia que está encantado de haberse conocido. Y con FPII pelado quizás también la felicidad del ignorante.

Resumiendo…. tenemos el 110% del PIB en patrimonio neto…. es una buena señal que se obvia.

¿Que está mal repartido?… sin duda…. ahora falta saber qué porcentaje es por cuestiones estructurales y qué porcentaje por nuestra toma de decisiones errónea (con lo que no es que esté mal repartido, si no que lo parece).

#19

Búscate la ayuda de un profesional…. que te costará dinero… huye de lo gratis, porque te costará más….

Una idea que te doy es buscar la página web del plan de pensiones noruego (maneja más de 800.000 millones de euros) y veas su espíritu de inversión (Está en inglés).

Verás su distribución geográfica y temporal… y si un país rico e inteligente toma este tipo de decisión, quizás tendríamos que estudiarlo como manera de actuar por parte nuestra.

Sobre cómo invierte el fondo soberano de Noruega http://elinversorsobrio.com/noruega

#22,

A principios de 2017 compre una buena oportunidad con la esperanza de que se mantuvieran los precios o no bajasen demasiado. Me parecía impensable que volviesen a subir. Además pude comprar sin hipoteca.

A estas alturas han subido los precios en la zona en torno al 4% en cosa de un año.

No creo que se produzca un desmadre burbujeril en el corto o medio plazo, pero a no ser que suceda algo muy gordo , creo que los precios subirán lentamente o se mantendrán. pero no creo que bajen.

Solo te queda hacerte lonchafinista y ahorrar todo lo que puedas, porque te garantizo que estando de alquiler se alarga el tema. Yo hubiera preferido aguantar mas en casa de los padres, podría haber comprado antes, o haber esperado lo mismo y comprado algo mejor. Pero la otra mitad de mi relación me «obligó» a independizarme

26

Es eso que dices, encontrar una oportunidad y el tener pareja pues le espolean a uno a comprar, en mi caso no se da ni una variable ni la otra.

A ver si tengo suerte y sale una oportunidad.

21 En lo de retroceder las cantidades deducidas solo te afectara a las cantidades de los periodos no exentos por prescripción,

El Bitcoin es una estafa, no como inversión (que también) sino como método de pago. Todo el que haya utilizado BTC sabe que a pequeñas cantidades la transacción tarda mucho, incluso más de un día, porque a los mineros no les interesa incluir esa transacción en el bloque ya que las comisiones por transacción son pequeñas.

Yo opino como algunos gurús, al final el precio se desplomará a 0, porque el BTC es humo.

Warren Buffet y yo estamos de acuerdo, no nos metemos en lo que no entendemos y el BTC no lo entendemos.

Me gustó su consejo para hacer fortuna, ante cualquier compra se plantea la misma pregunta, pasa algo si no lo compro? y si no pasa nada no lo compra…..

#25

Buen enlace… un pelín sesgado… planea la interpretación del largo plazos con esquemas cortoplacistas…..

Y la recuperación post 2008 un poco sesgada en la explicación….

la realidad es que invierten un 60% en renta variable y sólo un 2’5% en REIT…. justo al revés que la mayoría de nosotros…

Uuuuuffff y nadie quiere invertir en una empresa que da el 24 % de beneficio ?

24 % anual y con garantias

con pago de intereses a partir del sexto mes

“Cuando la música pare, en términos de liquidez, las cosas se complicarán. Pero mientras la música suene, tienes que levantarte y bailar”. La cuestión ahora es ver por cuanto tiempo más la orquesta seguirá tocando.

¡¡¡¡Agarrense, que vienen curvas!!!!….

Me da la sensación de que Naranjito ve el horizonte de unas proximas elecciones muy cerca, tanto que hasta puede que aproveche la ocasión para no apoyar los presupuestos.

sondeo de metroscopia

Ciudadanos amplía la ventaja sobre el PP y el PSOE y se afianza como fuerza más votada

El partido de Rivera sería hoy el más votado, según el sondeo de Metroscopia, con un respaldo del 28,3% del electorado. Se sitúa así a más de seis puntos de distancia del PP (21,9%)

¿Se atreverá Ciudadanos a romper la legislatura?

Rivera debe medir si está ante un diente de sierra o una tendencia imparable y actuar. El mortecino escenario político español se lo agradecerá

https://elpais.com/elpais/2018/02/08/opinion/1518115698_108561.html

Este artículo es borbónico, tendencioso y un pelín fascista

# 36, Anónimo

Te ha faltado ‘y jacobino’

El lunes, fue el presidente del BCE, Mario Draghi, quien alertaba a los inversores sobre unos activos de alta volatilidad que operan en un mercado no regulado. Y el martes se publicó un durísimo informe del Banco Internacional de Pagos (BIS, por sus siglas en inglés). “Por mucho que se ideara como un sistema de pagos alternativo sin intervención gubernamental, en la práctica se ha convertido en una mezcla de burbuja, fraude de esquema Ponzi y desastre medioambiental”, aseguró Agustín Carstens, director general del BIS, el coordinador de los bancos centrales. Carstens ya avisó de que “las autoridades deben estar preparadas para tomar medidas contra la propagación de criptomonedas con el fin de proteger a consumidores e inversores”.

# 26,Villano y # 22, Anonimo

Yo también he pasado de Ahorro a Inversión.

En mi caso personal en 2017 he reservado una vivienda sobre plano en el Baix Llobregat.

Aún queda 1 año para la entrega pero en ese tiempo y con el todo el rollo del «proces» me ha pasado lo siguiente.

Alquiler, subida de 100€ mensuales (+18% de 540 a 640) por un piso sin reformar, ni ascensor, ni aparcamiento.

Compra, Fase II de otro piso idéntico en la misma manzana. Subida del 4% (+11.500€) Tengo la suerte de no haber perdido trabajo y poder adquisitivo durante la crisis. Y ha sido mi periodo de máximo ahorro (novia y sin niños a casados y con 2).

Resultado apalancamiento al 50% del valor del inmueble a 620€ a 30 años por una vivienda nueva.

Yo creo que el ciclo del ahorro se ha cerrado para abrir el de la inversión.

Como toda inversión tiene su riesgo… salud, trabajo, amor, República o movimientos geopoliticos varios :-)

Cada uno tiene que analizar su situación personal y tomar decisiones. Yo me considero que soy trabajador con mucha suerte y quiero aprovecharla con cabeza antes que desaparezca. El tiempo me pondrá en mi lugar.

Cadavezmaspobre, esto ya te llega tarde a ti pero puede servirle a otros. Cuando negocias la devolución de lo cobrado de más puedes pedir que en lugar de devolverlo lo contabilicen como pagos hechos en su fecha. Eso significa que al no devolverte nada no tienes que declararlo ni pagar impuestos. Simplemente disminuyen tu deuda hipotecaria en la misma cantidad que te tienen que devolver.

Esto tiene dos problemas. El primero es que para el banco es más trabajo y tratará de no hacerlo, sino hacerte un ingreso y pasarte la pelota a ti. Pero como es una negociación siempre se puede intentar y a veces se consigue.

El otro problema es más práctico. Aunque te reducen la deuda y vas a pagar menos de cuota, ese dinero con el que contabas no lo vas a ver, va a ir todo a amortización. Dependiendo de la economía de cada uno puede ser interesante o no.

Pero que al menos sepáis que hay una alternativa para no tener que pagar impuestos por esa devolución.

#40 Mmonchi

Como ya dije antes solo se declaran las cantidades devueltas que pertenezcan al periodo impositivo no prescrito, en roman paladin: solo por la cantidad de la devolución de lo indebidamente pagado en el año 2013 y siguientes, el resto de las cantidades del periodo 2012 y años anteriores no se tiene que declarar.

Si tenemos en cuenta que apartir de ese año 2013 muchas entidades decidieron dejar de aplicar la clausula suelo por cuenta propia y viendo lo que se les venia encima lo más normal es que no te suponga ningún impacto demasiado importante el tener que regularizar esa cantidad.

Ahorro…. Inversión…Consumo… las tres dependen de su estructura, no es lo mismo que debas 6 creditos al consumo de 12 meses, que tengas una hipoteca bien negociada a largo plazo,que tengas un plazo fijo para todos tus ahorros, o todo lo metas en bolsa, que dediques tu dinero a comprar articulos de clara devaluación(coches por ejemplo) o lo dediques a comprar bienes que puedan considerarse inversión.

Si tienes una perspectiva de ingresos estables, y la amortización de tus deudas supone un sacrificio es que tienes tu deuda mal estructurada, lo que habitualmente se llama estirar más la mano que la manga, es algo que solo puede controlar uno mismo, por que los que venden «ilusiones» les da igual que solo puedas comer macarrones con tomate (sin queso)con tal de que te empufes, pero si la amortización de tus deudas te permiten comer de todo todos los meses con esos mismos ingresos estables, en estos momentos lo importante es buscar el ahorro a través de la inversión, y intentar batir aprovechando que los tipos de interés siguen bajos, los intereses pagados con ingresos procedentes de inversiones. es decir, el año pasado pagué 1500 € de intereses, pero la rentabilidad en mis inversiones superó ese coste y este año espero que sea mejor por la disminución de intereses y el aumento de patrimonio invertido. ¿como? eso ya es harina de otro costal… nada es sencillo…