Aunque la figura del abogado del diablo es el apelativo popular con el que se aludía al procurador fiscal en los antiguos juicios y procesos de canonización de la Iglesia Católica el significado que le damos en la actualidad se refiere al que defiende a alguien o a algo que es visto como un “demonio” por la mayoría. Y hoy voy a hacer eso para defender al actual sistema de pensiones. Y no porque me guste, para nada, sino porque las alternativas con las que quien sustituirlo tienen menos sentido financiero que el actual.

Aunque la figura del abogado del diablo es el apelativo popular con el que se aludía al procurador fiscal en los antiguos juicios y procesos de canonización de la Iglesia Católica el significado que le damos en la actualidad se refiere al que defiende a alguien o a algo que es visto como un “demonio” por la mayoría. Y hoy voy a hacer eso para defender al actual sistema de pensiones. Y no porque me guste, para nada, sino porque las alternativas con las que quien sustituirlo tienen menos sentido financiero que el actual.

Mi propuesta para reformar sobre las pensiones públicas ya la he contado otras veces pero independientemente de mi alternativa, quiero aclarar algo a aquellos que critican el método actual y proponen un sistema similar al chileno de aportación voluntaria propiedad del cotizante y gestión pública, y sobre todo a aquellos que afirman que ellos han cotizado “de sobras”. Por supuesto el sistema actual es malo, es defectuoso y, lo peor, no es viable y hay que cambiarlo pero ojo, lo que no podemos es hacerlo a un sistema peor. Hagamos unos números muy básicos: si alguien aporta de su sueldo 500€ durante 40 años de vida laboral destinados al cobro de su pensión, tiene derecho a cobrar 1000€ durante 20. Pero hay 3 grandes problemas con eso: uno es que en general se aporta bastante menos que eso, otro es que la esperanza de vida no deja de aumentar a la par que la incorporación más tardía al mercado laboral y las crisis llevan a menos años cotizando y, el que creo que es más grave: la inflación por lo que el dinero cada vez vale menos y es necesario invertirlo para que no pierda poder adquisitivo.

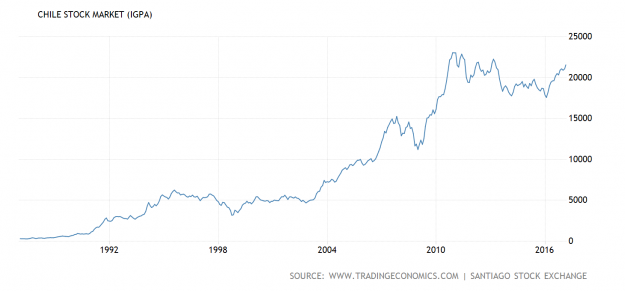

Eso quiere decir que incluso si el sistema actual funcionara bien, se aportara lo debido, se calculara perfectamente el ratio trabajadores/jubilados con antelación y los pensionistas no cobraran de los actuales trabajadores sino de un fondo en el que se hayan depositado sus aportaciones, la viabilidad dependería de que las inversiones superaran a la inflación. Y eso no es tan sencillo porque es difícil encontrar renta fija que no esté por debajo del IPC (no ya en España sino en todo el mundo) y si se quiere invertir en renta variable entonces se asume un riesgo. Recientemente, el modelo chileno, puesto como ejemplo tantas veces por algunos, ha perdido popularidad, ¿A qué es debido? A esto:

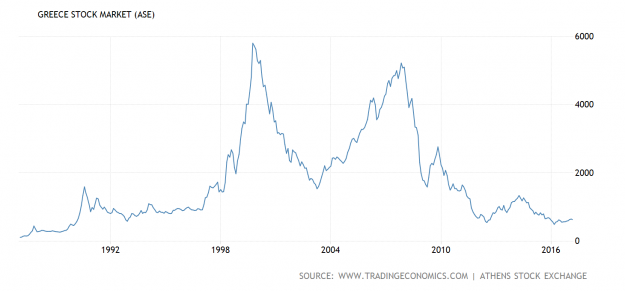

Ha bastado que la bolsa dejara de subir los últimos años para que los rendimientos (que siguen siendo objetivamente buenos, y con menores aportaciones de las que hacemos los españoles) ya no convenzan a muchos. Imaginaos que el sistema fuera similar en Grecia donde la bolsa ha hecho esto:

Ha bastado que la bolsa dejara de subir los últimos años para que los rendimientos (que siguen siendo objetivamente buenos, y con menores aportaciones de las que hacemos los españoles) ya no convenzan a muchos. Imaginaos que el sistema fuera similar en Grecia donde la bolsa ha hecho esto:

¿De verdad vamos a dejar el futuro de nuestros ancianos a los avatares del mercado bursátil? Una cosa es que cada uno con sus propios ahorros lo haga para complementar la pensión (hemos hablado de ello otras veces) y otra es que el sueldo de una persona jubilada dependa por completo de ello. No tiene sentido, y tampoco lo tendría invertirlo en renta fija aunque sus tipos batieran al IPC si tenemos en cuenta que los países se endeudan. Me explico: ¿Qué pasó con el Fondo de Pensiones español que está cercano a agotarse? Que se invirtió en deuda pública española, es decir, hicimos trampas al solitario porque ¿para que ahorrar un dinero en comprar deuda si con ese dinero podíamos no haber necesitado emitir esa misma deuda? Cuando el estado se queda con el dinero de las nóminas que los trabajadores cotizan para su pensión, podrían guardarlo (en teoría es lo que deberían hacer) pero si gastándoselo emiten menos deuda, financieramente es mejor. Por supuesto lo ideal es que no emitieran deuda pero siendo realistas, todos los países la emiten.

Y sí, pasan a depender las pensiones de los trabajadores de hoy de los sueldos de los trabajadores del mañana pero las alternativas a eso son o invertirlo en bolsa –muy arriesgado- o comprar deuda pública –se pierde poder adquisitivo y tampoco es seguro al 100% como vimos en Grecia-, ¿Seguro que no es un riesgo menor esperar que en el futuro haya trabajadores en el país que puedan costear las nóminas o que, como próximamente se hará, lo hagan vía impuestos? Es decir, creo que es mejor confiar en los futuros contribuyentes de un país que en el comportamiento en bolsa de sus empresas o en la solvencia de sus emisiones de bonos.

Por lo tanto, siendo el actual sistema malo podría ser mucho peor un cambio como el que algunos plantean porque pasaríamos a depender de las tendencias de los mercados financieros. Por otra parte, hay que tener en cuenta que cualquier tipo de análisis sobre las pensiones parte de supuestos que no conocemos y es fácil equivocarse. Por ejemplo, el actual problema de las pensiones en España se esperaba a comienzos de este siglo y no ocurrió porque la burbuja inmobiliaria llevó a que el número de cotizantes –varios millones de ellos emigrantes- se disparara y el actual tampoco se calculó hace 10 años porque no se esperaba la crisis. Si esas previsiones a pocos años vista fallaron, imaginemos lo que puede ser calcular para los próximos decenios. Estamos en un periodo atípico en el que la Humanidad hace décadas que no sufre una grave baja demográfica motivada por un gran conflicto bélico, ¿estamos seguros de que esa racha continuará? Del mismo modo damos por hecho que lo que ocurre hoy en día seguirá pasando y por ejemplo, ¿quién dice que las sociedades musulmanas –o la hindú- no empezarán a dar la espalda a la religión –como han hecho las sociedades cristianas- y aumentará el uso de anticonceptivos y su natalidad disminuirá? Debemos tener en cuenta que en China la política del “hijo único” -1979/2015- se calcula que “evitó” el nacimiento de 400 millones de personas lo que prueba que una decisión política puede trastocar cualquier previsión demográfica.

En resumen, se ha de reformar (y mucho) el sistema de pensiones actual para hacerlo financieramente sostenible pero por un lado toda previsión que se haga es muy relativa porque no podemos estar seguros de nada ni en demografía ni en economía y por otro, la alternativa al actual sistema de reparto no debe suponer un mayor riesgo financiero para el futuro pensionista.

TRUMP Se resiste al cambio de era http://dlvr.it/NTsJPd

“La progresiva normalización de la política monetaria del BCE puede hacer que el euríbor suba, pero no creemos que esto vaya a suceder antes de 2018”, afirman los analistas de Bankinter

Los 4 países con modelos de pensiones aparentemente más exitosos http://dlvr.it/NTGRh5

–

El reparto de las subvenciones a los partidos políticos en España http://dlvr.it/NSsz8T

–

Evolución de la capitalización bursátil mundial los últimos años http://dlvr.it/NT8sf2

La rentabilidad del bono alemán a 2 años en mínimos despierta recelos http://dlvr.it/NTRTMT

–

Los 10 países con las mayores reservas de crudo (cálculos de 2015) http://dlvr.it/NT0bRk

–

http://www.droblo.es/5-anos-ya-del-punto-algido-del-pc/

Citas relevantes de la semana. Estas son algunas de ellas.

Lunes 27

El presidente del Gobierno presenta en el desayuno organizado en Madrid por Europa Press al líder del PP andaluz, Juan Manuel Moreno.

9:15 Inauguración del GSMA Mobile World Congress 2017, en la Fira de Barcelona.

Comienza el juicio a Francesc Homs por el 9N en el Tribunal Supremo.

La vicepresidenta compaña al Rey en su visita a la nueva sede de Cuatrecasas, con motivo de su centenario.

El INE publica el IPC adelantado de enero.

En el Congreso comparece el presidente del Tribunal de Cuentas para presentar su informe anual y se reúne la Comisión de Control Parlamentario de RTVE.

Desde Europa llega el índice de confianza empresarial de febrero de la eurozona.

De EEUU llegan los pedidos de bienes duraderos de enero, el índice de ventas de casas pendientes del mismo mes y la encuesta manufacturera de la Fed de Dallas de febrero.

En ámbito empresarial, presentan resultados en España, Ferrovial, Sacyr, Fluidra, Almirall, Alba, Ence, Axia y Meliá Hotels y en el exterior destacan Berkshire Hathaway y Sotheby´s.

Martes 28

Se reúne la mesa del Congreso de los Diputados.

El INE publica los datos de hipotecas firmadas hasta diciembre con los antecedentes de que se han batido récords desde el inicio de la crisis.

Se conocen también los datos de la ocupación turística.

El Banco de España avanza los datos de la balanza de pagos de diciembre.

Alemania publica las ventas minoristas de enero.

EEUU da a conocer el PIB del cuarto trimestre.

En el ámbito empresarial muchos resultados a conocer en España. Entre los más destacados están, BME, ACS, Ebro Foods, Acerinox, Acciona, Grifols, Talgo, Merlin, Abertis, Applus, Colonial, Europac, NH Hoteles, OHL, Telepizza, Técnicas Reunidas y Codere, todavía sin resolver sus problemas con Argentina pese a la visita de Macri.

Miércoles 1

En el Congreso de los Diputados comparece el Fiscal General del Estado para responder sobre las acusaciones de intromisión política en la Fiscalía.

También se reúne la subcomisión para la creación de un estatuto del artista.

La Audiencia de Barcelona juzga a Fèlix Millet por el expolio del Palau de la Música, más de 30 millones, del que supuestamente se lucró CDC.

De Europa se conoce el PMI manufacturero de enero de la eurozona.

De Alemania llega su tasa de desempleo de enero y el IPC de febrero.

EEUU da a conocer su referencia del Libro Beige.

En el ámbito empresarial presentan resultados Admiral Group, Zalando, Best Buy y Broadcom, entre otras.

La vicepresidenta del Gobierno, Soraya Sáenz de Santamaría, presenta en el desayuno informativo de Nueva Economía Fórum a la ministra de Exteriores de Colombia, Mª Ángela Holguín.

Jueves 2

El Ministerio de Empleo publica los datos de afiliación a la Seguridad Social y paro registrado de enero. El año pasado el paro subió en enero en 57.257 personas.

Ciudadanos traslada al presidente de la Comunidad de Murcia la conveniencia de que dimita.

El INE publica los datos de la contabilidad nacional del cuarto trimestre de 2016.

Eurostat publica el paro de enero, la evolución de los precios de la producción industrial del mismo mes y el IPC adelantado de febrero de la eurozona.

Reino Unido publica el PMI de construcción de febrero.

De EEUU llegan los datos semanales de solicitudes iniciales de subsidio por desempleo, los de la masa monetaria y las ventas en cadenas minoristas de febrero.

En el ámbito empresarial presenta resultados Reig Jofre.

Viernes 3

En el Congreso se celebra a partir de las 9 de la mañana la jornada de mujer y discapacidad.

El presidente del Gobierno preside el Consejo de ministros que se celebra a las 10 de la mañana.

El INE publica los precios de importación y exportación de productos industriales de enero, la encuesta de gasto turístico de enero y la encuesta sobre stock y existencias del cuarto trimestre.

Eurostat publica ventas minoristas de enero y PMI de servicios y compuesto de febrero.

Italia da a conocer su PIB del cuarto trimestre.

De EEUU llegan el índice ISM de servicios y el PMI no manufacturero de febrero.

La presidenta de la Fed, Janet Yellen, habla ante el Executive Club de Chicago.

Los 10 móviles más vendidos en España

http://economia.elpais.com/economia/2017/02/23/actualidad/1487851934_261488.html

A diferencia de Donald Trump, Anne Hidalgo tiene clase. Con buen humor, una sonrisa y un cerebro bien amueblado, el zasca que ha propinado la alcaldesa de París al presidente de EEUU es de campeonato: una foto en la Torre Eiffel junto a Mickey Mouse y Minnie. Así respondía a la descabellada rajada de Trump de que su ‘amigo Jim’ hace cuatro o cinco años que no va por la capital francesa porque ‘París ya no es París’.

El ‘amigo Jim’ es a Trump poco más o menos lo que la ‘niña de Rajoy’ a Rajoy, aunque hay que salvar muchas distancias. El recurso retórico en la campaña electoral española fue algo inocente, inocuo. El del presidente norteamericano es veneno en estado puro, complementado con esta retahíla: ‘Mirad lo que está pasando en Suecia, mirad lo que está pasando en Alemania, mirad lo que está pasando en Francia, mirad Niza, mirad París’.

Fue al principio del mismo fin de semana en el que Trump ha repartido nuevos mandobles a sus propios servicios de inteligencia y a la prensa ‘enemiga del pueblo norteamericano’. Y que ha culminado con la exclusión de medios de prensa críticos de una rueda informativa con el portavoz de la Casa Blanca, Sean Spicer. Todo un hito en la historia de EEUU.

¿Cuánto dinero podría reclamarle París a Trump en una demanda civil por el daño a la reputación para alejar a los turistas? Muchos millones. ¿Y cuánto puede costar una querella judicial por apropiación indebida o malversación de fondos por impedir que periodistas norteamericanos acreditados por medios respetables como The New York Times, CNN, Politico y otros accedan a una reunió en la Casa Blanca?

Todo. Ahora no se hará, pero llegado el caso todo se tendrá en cuenta: el listado engorda día a día. Lo dice uno de los damnificados, el NYT, en su editorial: ‘Excluir a la prensa acreditada ante la Casa Blanca de la Casa Blanca’. Todo llegará, de seguir así.

Desgraciadamente para Trump, casi a la misma hora que hacía esas insinuaciones sobre el peligro terrorista en Europa, la agencia AP primero y otros medios después sacaron a la luz un informe de tres páginas del Departamento de Seguridad Interior. Pone a caldo la selección de siete países de mayoría musulmana para bloquear la entrada en EEUU de sus ciudadanos.

Es más, si se llevara al extremo la línea argumental de Trump, el país más peligroso por el origen de protagonistas de actos de terrorismo es…, EEUU: más de la mitad de 82 personas identificadas en diferentes casos desde 2011 son nacidos en EEUU. Por tanto, el país de origen ‘es improbable que sea un indicador fiable de potencial actividad terrorista’. Naturalmente, fiel a sí mismo Trump no ha tardado en echar pestes del informe.

Pero si París ya no es París en el retorcido mundo de Trump, Madrid sí es Madrid para mucha gente. En concreto, para Stephen Bailey, que acaba de proclamar a la capital de España como ‘el sitio más apasionante de Europa para comer’ estos días. Lo cuenta con emoción incluso al recordar su primera vez en Madrid, todavía con Franco. Y eso que al mismo tiempo reconoce que ‘no es una ciudad bonita, obviamente’, aunque ‘sus atractivos son profundos cuando salen al paso’. Apenas menciona el Prado, el Thyssen y el Reina Sofía, porque él va a Madrid a otra cosa.

Bailey escribe su reportaje en The Daily Telegraph en la sección Viajes, y relata el trayecto en tren de Bilbao a San Sebastián y de ahí a Madrid. Inmediatamente va al grano: ‘Mi primera cena fue en Celso y Manolo’. Y luego, un montón de párrafos sin solución de continuidad con comidas, cenas, picoteos…

Y así hasta una decena de lugares, de los de siempre y de los de ahora. Y alguna visita a un par de mercados tradicionales. Su confesión final: ‘Hay algo excepcional sobre los bares y restaurantes de Madrid. Incluso los ‘conceptualismos’ más novedosos parecen más arraigados, consistentes y reales que los de Londres’.

http://www.lacelosia.com/los-empleados-del-banco-de-espana-se-jubilan-de-media-los-605-anos/

Inditex, Ikea y Lego, tres multinacionales de pueblo http://economia.elpais.com/economia/2017/02/22/actualidad/1487776839_366775.html

Los estrategas de los partidos siguen mirando con lupa el efecto de cada uno de sus movimientos de aproximación a los partidos hermanos. El PP se ha puesto como objetivo recuperar los votos perdidos en las dos últimas elecciones generales. El mensaje más claro que lanzó la secretaria General del Partido Popular, María Dolores de Cospedal, el pasado domingo día 12, apuntaba a Ciudadanos.

Es el partido al que han ido a parar una gran parte de los simpatizantes insatisfechos con las tardías medidas de lucha contra la corrupción. La formación naranja, por su parte, conocedora de que su batalla contra la corrupción le está dando réditos, presionan para que dimita el presidente de la Comunidad de Murcia.

La ministra de Defensa, secretaria general del Partido Popular y candidata a presidir a los populares de Castilla La Mancha, tras cargar contra los populistas, llamó a recuperar a los votantes perdidos para seguir siendo la referencia del centro-derecha en España. El primer objetivo que marcó a todos los compromisarios reunidos en la Caja Mágica fue ganar las elecciones autonómicas y municipales del 2019. Siempre que previamente no se celebran nuevos comicios.

En las democracias occidentales se convocan elecciones generales cuando no se pueden aprobar nuevos Presupuestos Generales del Estado, tras haberlos prorrogado una vez. Y este podría ser el caso de España, aunque desde el PP aseguran que, una vez aprobado el techo de gasto y el nivel de deuda, no habría demasiados problemas.

Por ello, los líderes de Ciudadanos, conscientes de que el objetivo de Cospedal es recuperar esos votos que les han dado a ellos una importante presencia de 32 escaños en el Congreso de los Diputados, están tratando de enfatizar lo que más les distingue de su partido hermano. Por eso están dando un acelerón en su estrategia a lo que más les ha definido hasta ahora: su lucha contra la corrupción.

El sondeo que ha publicado este domingo el diario catalán ‘El Periódico’ les ha estimulado en este sentido. Lo primero que van a hacer el próximo jueves es trasladar al presidente de la Comunidad de Murcia su deseo de que deje la presidencia del gobierno autónomo. Algo que llevan pidiendo desde que ha sido imputado.

Según Ignacio Aguado, el próximo jueves, mantendrán una reunión con el presidente murciano, al que pedirán un plan de estabilidad para los próximos dos años de legislatura y que propongan a un nuevo presidente que no esté imputado.

Aguado ha añadido que, si es así, cumplirán con sus acuerdos, en caso contrario buscarán otras vías.

En términos similares se ha manifestado el nuevo portavoz de C´s en Cataluña, Carlos Carrizosa, convencido de que el presidente de Murcia dimitirá y el PP pondrá a otra persona que no tenga ninguna imputación judicial por corrupción».

Según Carrizosa, Sánchez debería haber dimitido desde el momento en que fue llamado a declarar como investigado.

El PP, en cambio, insiste en apoyar al presidente de la Comunidad de Murcia, de quien recuerda que no se le ha dejado expresarse hasta ahora ni ante el fiscal ni ante los tribunales y que logrará demostrar su inocencia, pues ya se han sobreseído 16 casos planteados contra él.

Mientras, se agudizan las diferencias por la reconquista del voto de centro entre PP y C´s, los sondeos aproximan a los populares hacia la mayoría absoluta si se celebraran elecciones en estos momentos, según los datos del primer ‘Barómetro de España’ publicado ayer por diario El Periódico.

El PP mantendría una horquilla de entre 135 y 138 escaños, en la actualidad cuenta con 137, gracias a un 32,2 % de los votos. Le seguiría el PSOE que obtendría los peores resultados de la democracia con entre 79 y 82 escaños frente a los 85 actuales y un 21,1% de los votos.

Unidos Podemos tendría unas décimas más que el PSOE en las votaciones, el 21,7 % pero estaría por detrás de los socialistas en escaños con entre 71 y 74 escaños. En la actualidad cuenta con 71 actuales.

Finalmente, Ciudadanos pasarían de los 32 escaños actuales a entre 34 y 38 y un 14% de los votos. Son buenos datos los de los sondeos para Ciudadanos, bien es cierto que también lo fueron antes de las elecciones generales, pero luego no se confirmaron.

Con todo, los sondeos se incorporan a partir de ahora a tensionar más la lucha política hasta que se aprueben los presupuestos o se convoquen las próximas elecciones.

El Consejo de Transparencia litiga con decenas de organismos que rehúsan publicar datos http://www.elperiodico.com/es/noticias/economia/consejo-transparencia-litiga-decenas-organismos-rehusan-dar-datos-5844911 …

La prima de riesgo española abre esta semana por encima de los 140 puntos básicos. Y en Francia tocó el nivel de los 80 puntos por primera vez desde el año 2012, cuando la crisis económica se dejaba notar aún con mucha intensidad en la vieja Europa. Con precios más altos en los mercados de deuda y más dudas sobre el futuro a corto y medio plazo de los mercados de renta variable, las nuevas salidas a bolsa se enfrentan a un escenario cuanto menos complejo.

“Al final lo que importa es la calidad de las empresas que quieren cotizar en bolsa, pero es evidente que en plena crecida de las dudas sobre el resultado de las elecciones en Holanda y Francia, los inversores institucionales van a ser mucho más exigentes en las valoraciones. Es muy posible que las compañías europeas que planean su desembarco en la bolsa tengan que rebajar sus expectativas. Ya se verá cuánto”, aseguran en un gran ‘broker’ nacional.

En pleno vuelo hacia la calidad de los inversores, que se están refugiando en los bonos alemanes, las complicaciones crecen en los mercados, que se enfrentan a dos meses largos llenos de incertidumbre. Hasta ahora, las bolsas habían descontado la victoria en las elecciones holandesas que se celebrarán el 15 de marzo del líder del Partido por la Libertad (PVV), el populista Geert Wilders. Pero es Francia quien centra toda la inquietud de inversores y analistas.

El ascenso en las encuestas de Marie Le Pen (a una velocidad que no esperaban ni los más pesimistas entre los que temen por la quiebra de la zona euro si Francia dice adiós) le concede posibilidades crecientes de victoria en las elecciones presidenciales. La primera vuelta se celebrará el 23 de abril. Y la segunda, el 7 de mayo. Es decir, en una época en la que se abre una gran primera ventana de oportunidad para las salidas a bolsa. Y en España hay al menos dos grandes operaciones por delante.

El resultado de los proyectos en marcha dependerá mucho que lo que ocurra en las urnas. Varias firmas de bolsa han advertido de la posibilidad de que las bolsas paren las máquinas durante varias semanas hasta que los votantes dicten sentencia en Holanda y Francia. “No creo que vayamos a ver grandes caídas hasta entonces, pero si es muy posible que los grandes inversores decidan nadar y guardar la ropa porque hay mucho en juego para la zona euro. Si ganan los partido antieuropeos, la liquidez se va a reducir mucho en los mercados”, señala un gestor nacional.

En esta atmósfera cargada, Prosegur está preparado para inaugurar la temporada de salidas a Bolsa en España con la colocación de entre el 25% y el 40% de su filial y joya de la corona, Prosegur Cash. La compañía podría dar el salto al parqué el próximo mes de marzo si las condiciones de mercado lo permiten, pero en su hoja de ruta contempla la posibilidad de lanzar la operación en cualquier momento a lo largo del primer semestre.

La operación es muy ambiciosa. Tanto que está valorada en alrededor de 4.000 millones de valores, por encima de los 3.500 millones de euros de valor de mercado de la matriz. “Prosegur Cash es la segunda empresa mundial de su sector con un negocio muy estable capaz de generar jugosos dividendos a los accionistas. Por este lado no hay dudas de que es una empresa muy atractiva para los grandes inversores. Pero hay que ver cuánto están dispuestos a pagar éstos en el contexto de un año de bolsa que ha empezado muy irregular y sin grandes beneficios en Europa”, señalan fuentes bursátiles.

Las mismas fuentes recuerdan como Telefónica tuvo que retirar en el último minuto la OPV de Telxius porque los inversores no estuvieron dispuestos a aceptar la valoración del grupo. Esta misma semana, KKR ha comprado el 40% de la compañía a un precio que estaba dentro de la horquilla de precios fijada el pasado mes de septiembre.

Gestamp espera también su momento con otra operación de altos vuelos, cuya valoración podría situarse entre los 3.000 y los 4.000 millones de euros. La compañía ya ha tomado contacto con algunos de los más importantes inversores institucionales, que han valorado positivamente las grandes cifras del gigante industrial propiedad de la familia Riberas. Como Prosegur Cash, las dos grandes OPV velan armas en un escenario que puede cambiar muy radicalmente según los resultados de las elecciones europeas.

la debacle de Río 2016 http://deportes.elpais.com/deportes/2017/02/25/actualidad/1488021571_433833.html?id_externo_rsoc=TW_CC …

El RBS pierde 8.239 millones en 2016 y suma nueve años seguidos en números rojos http://www.elmundo.es/economia/2017/02/24/58b01991e5fdea733a8b4638.html …

Asociación Hipotecaria Española (AHE): “En noviembre de 2016, las hipotecas concedidas sobre tipo fijo situaron su tasa en el 30,2%, lo que contrasta significativamente con el 5,7% de 2015”, reza su último informe. “La mayor contratación de tipo fijo hace disminuir la cuota de las variables, pero aun así estas últimas siguen siendo las hipotecas más contratadas, contando con un 42,8% de cuota”. El 27% del crédito restante corresponde a hipotecas mixtas, con un tipo fijo inicial durante un plazo de entre 1 y 10 años y un tipo variable el resto del tiempo.

Buen resumen de por qué el informe de Oxfam que decía que 8 personas eran tan ricas como la mitad del mundo es falso http://www.salaimartin.com/randomthoughts/item/769 …

Sueldo medio de los estibadores a cierre de 2014: 67.797 euros

Un médico. 54.676 euros

Sueldo medio en España: 24.987 euros

Las CCAA más liberales/menos intervencionistas tienen 10.000€ más PIB per cápita y 10 puntos menos tasa de paro http://www.libremercado.com/2017-02-26/diego-sanchez-de-la-cruz-las-ccaa-mas-liberales-tienen-10000-euros-mas-de-pib-per-capita-y-diez-puntos-menos-de-paro-81455/amp.html …

Desde hace un tiempo hay un runrún en la sociedad española y en especial en las grandes ciudades. Los precios de los alquileres de las viviendas se han disparado hasta alcanzar niveles de récord en el caso de Madrid o Barcelona. En la capital, los arrendamientos suben 4,2% por encima de su punto más álgido en 2007, mientras que en la Ciudad Condal se encuentran un 18,5% por encima. Los ayuntamientos culpan a los alquileres turísticos, aunque los expertos apuntan hacia otros motivos.

Plataformas como Airbnb, Rentalia o HomeAway han supuesto una auténtica revolución dentro del mercado del alquiler. Utilizando estas herramientas, un usuario puede arrendar una habitación o una vivienda durante unas fechas determinadas. Algo parecido a las reservas en los hoteles, pero mediando con el propietario de manera directa. Por eso, ha sido un nuevo mecanismo que ha entrado en juego para alterar el escenario.

La entrada de estas webs y de la oferta de pisos turísticos en las zonas céntricas han sido unas de las variables que incluso muchas instituciones han utilizado para explicar la explosión en los precios del alquiler que estamos viendo en la actualidad. Sin embargo, en un reciente estudio publicado por Idealista tildan esta idea como errónea, dado que “la oferta de alojamientos para turistas es estática”, mientras que en los alquileres tradicionales eso no ocurre dado que hay “mucha rotación”.

En este sentido, los datos muestran un punto clave para poner de manifiesto este argumento. Y es que los mayores repuntes se han reflejado en barrios que resultan menos interesantes para los turistas tanto en Madrid como en Barcelona. Estas zonas disponen de una menor densidad de viviendas para turistas, en comparación con emplazamientos más céntricos, que es donde se concentran los alojamientos para visitantes.

En palabras de Almudena Ucha, directora de Rentalia, para muchos consistorios resulta “más conveniente culpar de la subida de precios de la vivienda en las ciudades, porque la solución parece más fácil: limitar o prohibir este tipo de alquileres, en lugar de tomar otro tipo de medidas que favorezcan un aumento de la oferta como la de dar salida al mercado las viviendas vacías”.

Alemania presenta un superávit fiscal de 23.700 millones en 2016, el 0,8% del PIB, y nuevo récord desde 1990.

#17, q

Se tiende a demonizar a los estibadores, igual que hace unos años se demonizaba a los controladores aéreos…

Sí, cobran mucho, sí, el procedimiento de contratación es muy restrictivo; pero es esto último lo que se tiene que mejorar, no destruir derechos de un colectivo…

Si empezamos por esa vía, que, de hecho, ya lo hemos hecho con los controladores, y con la crisis en general, pronto pocos derechos nos quedarán al resto…

En general, prefiero pensar que algo hay que hacer con el sueldo medio/mediano de España a pensar que el problema está en el sueldo de los estibadores…

Respecto a los médicos, algo se de aquellos compaginan la seguridad social con la privada, y, créeme, no me dan pena…

#16, q

Curioso lo de la credibilidad de Sala i Martí

Aparece y desaparece como el Guadiana.

Ahora argumenta en contra del estudio de Oxfam, tiene credibilidad.

Cuando argumenta a favor de la viabilidad de un estado catalán independiente, credibilidad cero.

Curioso eh q.

21, Anónimo lo suyo no son derechos, son privilegios franquistas que suponen una discriminación para otros trabajadores

22, Anónimo una misma persona puede estar acertada en algunas cosas y equivocada en otras, los argumentos que da en un caso no me convencen y en otro sí. Lo que pasa es que algunos se creen todo lo que dicen los que opinan como ellos y siguen fielmente al líder, otros no, somos selectivos

Me ha gustado el artículo de hoy.

Comparto con Droblo que el actual es un sistema garantista con los jubilados que aporta seguridad económica y los protege de los vaivenes de la bolsa y ciclos económicos.

Por otro lado está bien recordar que los jubiletas forman parte de la sociedad y su prosperidad debe ir ligada a la del resto de la población (los trabajadores principalmente). Es impensable que en una sociedad con trabajadores pobres haya pensionistas ricos o al revés. En este barco vamos todos juntos.

#23, q

«Privilegios franquistas»… :/

¿Deberíamos acabar con la Seguridad Social y el Sistema de Pensiones Público???

No se acaba con la discriminación eliminando los «privilegios» de un grupo de trabajadores, si no haciendo que TODOS alcancemos unos estándares de vida, sueldo y derechos iguales, equitativos, justos…

#21, Anónimo

«Respecto a los médicos, algo se de aquellos compaginan la seguridad social con la privada, y, créeme, no me dan pena…»

-Vaya será que los médicos no son trabajadores…

-La mayoría de los médicos trabajan en exclusiva o para el sistema público o para el privado.

-Curiosas las simpatías sobre los trabajadores en este país.

#26, oscar

Soy #21, Anónimo

Se cosas, y muchos médicos cuentan con mi «solidaridad» por muchos y variados motivos; pero también se de muchos que trabajan sin facturar, y/o cobran de empresas de distinto tipo, clínicas, seguros, y demás «opacamente» por ser suaves…

Esos no.

algo tarde pero, veamos:

a mi entender las pensiones deben de tener una componenta garantista, pero solo hasta un cierto punto… pensiones ligadas a lo cotizado en el pasado.

El resto como todo hijo de vecino puede depender de como le va a la sociedad en su totalidad… o sea pensiones ligadas a la realidad económica del momento…

Lo que hace el estado de, supuestamente, por un lado coger prestado de «los mercados» y unos prestamos con garantia del estado o sea que los merkados cobran si o si..

y por otro lado tener que jinvertir el dinero de las cotizaciones en los mismos merkados, pero ya con los riesgos que eso supone…

Todo es según como se gestione, que uno perfectamente puede tener a la vez depósitos, inversiones y también deudas y prestamos y que eso tenga sentido economico, pero tambien puede ser una insensatez en toda regla…

La realidad es que muy pronto cuando en la hucha de las pensiones no quede nada de nada, las pensiones de facto se pagaran a 100% con dinero generado AHORA y no en el pasado y eso de cuanto dinero se genera ahora, debe de alguna forma influir en eso de que parte se dedica a las pensiones …

no se si es justo o no… pero utilizar formulas no ligadas para nada con eso de «con cuanto dinero disponemos en realidad» puede hacernos una jugada muy mala y agravar el problema hasta que nos explote en las manos….

#28 Juanito

Precisamente creo que este es el problema más grave al que nos enfrentamos. La gente no comprende que la pensión se paga con lo que se genera AHORA. Y que ese dinero tiene que salir de algún sitio. Nos corresponde a nosotros como ciudadanos decidir si queremos que sea exclusivamente de las cotizaciones (y si hay que subirlas, bajarlas o dejarlas), de los impuestos (de cuales, si subirlos o no) o que pasemos a un sistema de capitalización y que cada perro se lama su ciruelo si vienen mal dadas.

Pero repito, nos corresponde a los ciudadanos tomar esa decisión adulta. No a ciertos políticos o lobbys (como los banqueros frotándose las manos con el dinero que entraría en el mercado de ir a un sistema capitalizado). Información objetiva y cuentas claras antes de tomar decisiones.

Lo que hace falta es que el dinero de las pensiones se gestione adecuadamente. Aconsejo mirar http://www.finanzasparatodos.es, es una página del Banco de España junto a la CNMV.

#29, Precario

como el dinero que se tiene es finito e insuficiente a la vez, se trata de cogerselo a unos para darselo a otros… crujes empresas con impuestos, crujes trabajadores con IRPF , crijes todos con IVA y subes cuotas de SS y garantizas pensiones, pero j.odiendo todo lo demas…

Y es que ademas puedes entrar y de hecho seguro entras en una espiral negativa de eso de menores salarios, menor consumo y menos de todo, incluida mejor recaudacion y aun menos dinero para repartir entre pensiones y resto de gasto publico…. y vuelta a empezar…

Eso si, traer dinero del futuro es lo que por ahora nos salva… pero algunos dicen que ahora cuando van al futuro para traer dinero, es que resulta que en los futuros 20-30 años ya no hay un duro y pronto ya habrá que ir hasta el futuro muy lejano , jeje… Que ganas de irnos hasta el año 2300 y pulir toda la pasta que hay por alli no nos faltan, pero resulta que no podemos llegar hasta alli, porque el camino resulta ser demasiado largo y antes nos morimos de hambre, de sed y de estupidez…

Por suerte estamos alcanzando los de Bangladesh en competitividad…

de una forma muy ingeniosa, pero lo estamos haciendo…

Por un lado, al llegar al final del mes a lo mejor a un currito de Bagladesh le queda renta disponible como para salir una vez a tomarse unas copas y a un currito Español despues de pagar sus facturas tambien le queda, si es que le quede, eso… salir a tomarse un par de cubatas….

Por otro lado, con lo que gana en un dia uno de bangladesh se puede comprar por ejemplo un polo con los precios de alli, y aqui un currito tambien puede comprarse un polo con el precio de aqui… eso si, el polo de aqui va acompañado con un sobre de humo coloreado y felicidad imaginaria…

A seguir repitiendo el mantra neoliberal: el sistema actual de pensiones no es viable. Sin argumentos, claro, por algo es un mantra.

#33, Javier

Hombre, que a ti no te guste o que no te parezca bien es una cosa….

pero en ese caso no se trata de ningun mantra…. las gallinas que entran por las que salen y que en la hucha siempre quede algo aunque sea cercano a cero…. ese es el sistema actual….

Son matematicas…. y con menos y menores cotizaciones de los curritos, que es un hecho, un dia metes la mano en la hucha para pagar las pensiones y alli no habra nada….

Y puedes seguir manteniendo los derechos de los jubilados tal cual se calculan ahora, pero el sistema ya no sera el actual, porque el dinero que falta lo tendras que coger de algun lado, que sea cual sea, no sera de las cotizaciones como hasta ahora….

Y el sistema habra cambiado, porque habra cambiado la forma de finnaciar el tema…

Y puedes solo financiar las pensiones a través de las cotizaciones, pero en ese caso no podras pagarles todo a todos….

Y el sistema habrá cambiado también, porque no cumple con sus obligaciones…

Y no puedes subir gran cosa las cotizaciones, porque enseguida eso arrastrara los sueldos hacia abajo y estaremos en las mismas…

Que puedes negar la mayor, puedes mantener derechos o puedes mantener el modelo de financiacion, pero no puedes ni engañar las matematicas ni seguir como hasta ahora….

No es porque lo digo yo, sino porque no se puede hacer nada contra eso….

Bueno, se puede….

Currar, levantar la economía, subir los sueldos a los curritos y reducir el paro…

Pero eso de currar no entra en el programa de Podemos, jeje… lo de la paguita por la cara eso si que entra…

Y en el programa del PP tampoco entra eso de empujar los sueldos al alza y de dejar de ahogar las PYMES para mantener funcionariado desmesurado…

Y el PSOE ya no tiene ni programa ni nada… qu eno saben ni quienes son ni a donde quieren ir…

asi nos va…

#34, Juanito Gonzale

No has dado ningún argumento. No es que lo esperara, pero cuando he leído «Matemáticas» he creído que aportarías algún número. Ni eso.

Quieres datos.

Gasto en pensiones, información sacada de los presupuestos generales de estados.

2006—91 mil millones

2016—136 mil millones

Ingresos por cotizaciones sociales

2006—95 mil millones

2016—117 mil millones

Pero el problema no es solo este es que cada año esa brecha se hace mas grande.

#36, santi27

Das números absolutos, que impresionarán a los chiquillos pero no significan nada. Lo que tiene relevancia es el gasto en relación al conjunto de la economía. Aquí los datos y previsiones según la Comisión Europea:

Gasto en pensiones en % del PIB

2012: España 11,5% del PIB, Alemania 12,3%, Francia 14,9%, Italia 16,1%

2050: Previsión para España: 12,3% del PIB

O sea, se prevé que España tendrá que destinar el mismo gasto porcentual que ahora Alemania, y mucho menos que ahora Francia o Italia. Ahora que me expliquen por qué eso no es viable.

Referencia:

http://www.elmundo.es/economia/2016/09/14/57d84fd5ca4741366e8b46e6.html

#37, Javier

te ha dado datos #santi, pero sigues…

es por eso por lo que yo no te he dado datos, porque en el fondo no los quieres…

Lo que importa ahora con el actual sistema es lo que te ha dado #Santi…

lo que tu pones es una comparacion con el PIB…. pero actualmente el sistema que tenemos no esta ligado al PIB… o sea que podemos ligarlo, pero ya no seria el sistema actual sino otro…

En que quedamos ¿? Cambiamos el sistema o lo dejamos como esta ¿?

Si lo cambiamos lo ligamos al PIB si quieres o a otra cosa…

Pero si lo dejamos como esta, entonces tienes lo que dice # Santi…

Tu lo que quieres decir supongo es que no tienen porque mermarse las pensiones….

De acuerdo…

Solo que para no mermarse, habra que cambiar el sistema y en parte financiarlas con los presupuestos generales o de deuda o de lo que sea…

Pero de cambiar, habra que cambar…

Y como dice Droblo, dan miedo las alternativas que se barajan…

Hay mejores modelos¿? los hay… se hara mejor¿? NOOOOOOOOOOOOOO

Porque como tu hay millones… solo sabéis pedir y que se os de… aunque en el fondo sabeis que al final nada depende de vosotros y no teneis posibilidad alguna de defender vuestra postura… Solo queda lo de pedir El Todo y de protestar y de indignarse y de no ceder ni una, solo con la boca claro esta, eso es sagrado… eso que no os lo toque nadie… Luego la realidad se impone y la aceptáis sin tener c.ojones de hacer nada real y no es solo la falta de c.ojones, lo mas grave es la falta de juicio…

#38, Juanito Gonzale

El tema es muy sencillo, para 2050, en el peor momento demográfico, sólo habría que dedicar el 12,3% del PIB a las pensiones, mucho menos de lo que países vecinos dedican ahora. Cómo se financia eso es lo de menos, podría hacerse sin ningún problema a través de los PGE, como se hizo con la Sanidad en su momento.

El argumento es muy claro, pero tú no sólo no entras en él sino que te vas a la mera descalificación. Sin disposición para una discusión racional ni educación no hay más que hablar.

Tengo 54, los últimos 3 en paro, o sea que pertenezco al baby-boom de los 60, he cotizado por el grupo 1, lo se siempre, 4,70+0,10+ILT, o sea una birria, la que cotiza es la empresa, hasta el 0,20 del FOGASA, 25 años cotizados, y mi pensión será UNA M…. porqué lo que coticé lo ha diluido la inflación hasta dejarlo en nada, y con los sueldos (y aportaciones consecuentes) y cotizantes que habrá en el 2030, año de mi jubilación o bien me tocan dos pesetas de pensión o a los curritos de entonces los van a crujir vivos a impuestos, porque en esa década nos jubilaremos alrededor de 5,5 millones de personas. Solo pido que me financien los pañales, la cama del hospital y las medicinas, la pensión que se la queden, porque solo con el gasto sanitario el agujero va a ser bien gordo.