La rentabilidad por dividendo es una ratio financiera que muestra la cantidad de dividendos que una empresa paga en relación al precio de las acciones sobre una base porcentual. Por lo tanto, la rentabilidad por dividendo se calcula tomando el la suma de dividendos en el año por acción dividido por el precio por acción. Esto da un porcentaje que la rentabilidad por dividendo. Es decir, si una acción cotiza a 20 euros y ha pagado un dividendo de 0,80 euros, su rentabilidad final será de un 4% (0,80/20).

La rentabilidad por dividendo es una ratio financiera que muestra la cantidad de dividendos que una empresa paga en relación al precio de las acciones sobre una base porcentual. Por lo tanto, la rentabilidad por dividendo se calcula tomando el la suma de dividendos en el año por acción dividido por el precio por acción. Esto da un porcentaje que la rentabilidad por dividendo. Es decir, si una acción cotiza a 20 euros y ha pagado un dividendo de 0,80 euros, su rentabilidad final será de un 4% (0,80/20).

En España somos especialistas en proporcionar a los accionistas una alta rentabilidad por dividendo. La Bolsa española es un buen semillero para la cosecha de los dividendos. Es una de las más rentables a nivel mundial, con un retorno medio que ronda el 4,5%. Pero hay valores que superan este listón. Repsol, Telefónica, Endesa, Mapfre, Abertis y Enagás ofrecen una rentabilidad por dividendo de entre el 5% y el 9% de cara a este 2016.

En muchas ocasiones podemos ver altas rentabilidades por dividendo pero eso no tiene por qué significar que sean buenos valores en el largo plazo sino que los precios de las acciones se están moviendo comparativamente a un menor ritmo, lo que podría significar que estas empresas no están en línea con el sector, lo que puede constituir una clara trampa de valor.

En igualdad de condiciones, los inversores suelen preferir una acción con una rentabilidad por su dividendo superior. El problema potencial con las acciones de alto rendimiento se encuentra en esa parte de “el resto de fundamentales” como son los niveles de deuda o el Flujo Libre de Caja. Una elevada rentabilidad por dividendo de una empresa con problemas estructurales graves puede captar la atención de los inversores y distraerlos de las cuestiones fundamentales subyacentes.

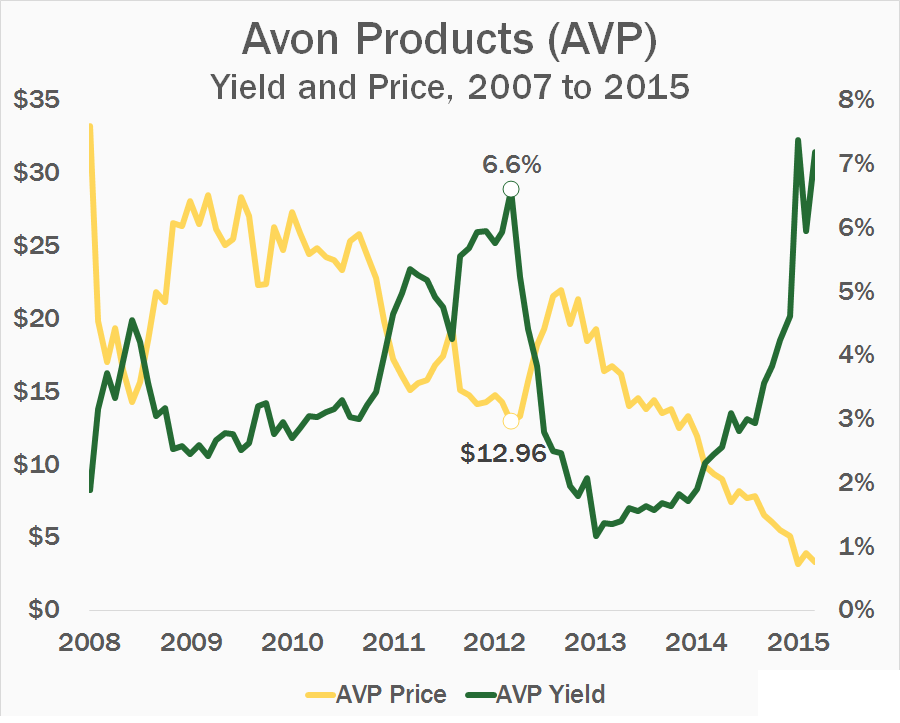

Vayamos con un ejemplo para entender mejor la trampa de valor que pueden ofrecer las altas rentabilidades por dividendos. A finales de 2012, la acciones de la empresa Avon cotizaban a 12,96 dólares, su nivel más bajo en casi dos décadas, y la rentabilidad por dividendo se había incrementado hasta un 6,6%, lo que sin duda parece que iba a proporcionar algún valor para los inversores. Sin embargo, poco después Avon recortó su pago trimestral en casi un 75%, pasando de 0,23 dólares a sólo 0,06 dólares. De repente, la rentabilidad por dividendo de la compañía en problemas cayó por debajo del 2%. A partir de noviembre de 2015, los que compraron cuando el rendimiento era del 6,6%, (cotización 12,96 dólares) habían perdido aproximadamente el 75% de su inversión inicial.

Los principales riesgos de los valores de una alta rentabilidad por dividendos son la incapacidad para realizar los pagos de dividendos y el riesgo de interés .

Aunque los valores con altas rentabilidades por dividendo pueden ser oportunidades excepcionales es importante analizar de manera precisa sus Estados Contables para asegurar que realmente se efectuarán los pagos de dividendos. Las empresas con una trayectoria a largo plazo sólida que se encuentran con dificultades a corto plazo proporcionan oportunidades para los inversores, pero hay que analizar de manera precisa que el problema es coyuntural y no estructural.

Asimismo, los rendimientos de dividendos están siendo constantemente comparados con la rentabilidad del activo sin riesgo. Por lo que cuando los tipos de interés suben (o se descuenta una futura subida), es inevitable que se produzcan ventas de las acciones de altos dividendos, lo que lleva a la caída de precios de las acciones y una rentabilidad por dividendo superior.

Rivera prefiere elecciones antes de que Podemos llegue al poder http://politica.elpais.com/politica/2016/03/30/actualidad/1459334748_389794.html?id_externo_rsoc=TW_CC …

CCOO se apoya en la reforma laboral para aplicar un ERE en su fundación para la formación http://www.eldiario.es/_1dceeece

Una popular boutade que se viene repitiendo últimamente es que sin Gobierno estamos mejor. Se establecen incluso comparaciones con Bélgica y cómo algunos indicadores macroeconómicos mejoraron durante los 541 días que aquel país estuvo sin ejecutivo en firme hasta el 6 de diciembre de 2011. Se confunde en estas comparaciones el componente cíclico con la acción gubernamental. Cuando Bélgica finalmente tuvo de nuevo Gobierno, Europa estaba entrando en la segunda recesión de la crisis.

El caso es que España cumple cien días sin una agenda económica más allá de lo inercial. Y el riesgo económico que esto conlleva no es lineal. El primer semestre de 2016 puede ser llevadero pero las cosas se complicarán de forma acelerada en el segundo si no hay un nuevo gobierno, o si éste no tiene visos reformistas. Lo que en estos primeros meses ha sido una acumulación de evidencia anecdótica sobre los peligros de la orfandad política, se puede convertir en una falta de confianza inversora manifiesta. Incluso podría cundir —aunque esto no estaría suficientemente justificado— una sensación de que España entra el terreno de la italianización: gobiernos inestables e imposibilidad demostrada de liderazgo económico, estancamiento y empobrecimiento relativo.

Se aprecian ya señales de preocupación creciente: avisos de las agencias de calificación,preocupación por la consolidación fiscal desde Bruselas, falta de apoyo institucional a empresas y proyectos españoles en el extranjero con la suspensión de viajes de Estado. Hay incluso cuestiones directamente atribuibles a la interinidad de la situación, como la caída de la licitación oficial (y su impacto sobre las constructoras).

El que se aprobaran los presupuestos públicos es un alivio dentro de esta situación, porque evita una parálisis mayor. Aun así, no impide que muchas decisiones se posterguen o se fíen a la llegada de un nuevo gobierno. Hay incluso pocas noticias sobre la participación en las acciones inversoras relacionadas con el Plan Juncker, para las que es precisa una acción propositiva gubernamental que se está echando mucho de menos. Lo más lamentable, en todo caso, es el freno a los avances que puedan hacer la economía española más competitiva, que ya era incluso perceptible durante buena parte de 2015.

Esto no viene nada bien, en particular, en algunos sectores estratégicos como el energético pero, en general, tiene un efecto de progresiva retracción de la inversión generalizado, incluidos los sectores que se ven más beneficiados por la coyuntura nacional e internacional, como el turismo. Algunas empresas, incluso, parecen acelerar planes de reestructuración y despidos en previsión de que las cosas no van a ir a mejor y ante la posibilidad de que algunas reformas puedan revertirse, como sugería esta semana el diario El País.

Las cosas pueden ponerse más feas conforme se camina hacia el segundo semestre y no bastará cualquier Gobierno porque, si no tiene el suficiente liderazgo para que la economía avance con fuerza, el remedio puede acabar siendo peor que la enfermedad. Si lo que se precisa para avanzar es una sensación de urgencia, los acontecimientos la traerán.

Funcas

J.A. Marina: «Si España pierde el tren del aprendizaje está condenada a ser el bar de copas de Europa”

https://es.noticias.yahoo.com/j-marina-espa%C3%B1a-pierde-tren-aprendizaje-condenada-ser-125140593.html?

España: Los indicadores de actividad ralentizan su ritmo de avance, pero siguen siendo robustos. Los índices de la cifra de negocios del sector servicios y de la industria mantuvieron el buen tono en enero, pero ambos registraron crecimientos ligeramente inferiores al promedio del 4T, lo que corrobora nuestro escenario de crecimiento sólido pero algo más moderado en el 1T. Por su parte, la entrada de pedidos en la industria siguió recibiendo el impulso del mercado europeo, mientras que los pedidos del mercado interior y del resto del mundo (excluyendo la eurozona) presentan ritmos de avance más suaves.

La balanza comercial comienza el año con buen pulso. En particular, las exportaciones nominales de mercancías crecieron un 5,0% interanual en enero (en el acumulado de tres meses), impulsadas en buena parte por la creciente demanda de la eurozona. Las importaciones de bienes también avanzaron significativamente, un 4,7% interanual, a pesar de que las energéticas siguen retrocediendo a causa del abaratamiento del petróleo. Estos registros apoyaron una mejora del saldo comercial de 210 millones de euros con respecto a enero de 2015.

7 mentiras de la izquierda que crees que son verdad

http://pan.tl/erwdl

El fiscal pide imputar al marido de Carmena por un delito contra los trabajadores http://www.elespanol.com/espana/20160330/113488892_0.html …

Eurozona

La actividad vuelve a ganar impulso al final del 1T 2016. El índice de sentimiento empresarial PMI compuesto de la eurozona repuntó hasta los 53,7 puntos en marzo después de dos meses de ligeras bajadas (ligadas a las turbulencias financieras). El índice siguió emplazado en un nivel expansivo (por encima de los 50 puntos) y similar al promedio registrado en el conjunto de 2015 (53,9 puntos). Por países, en Alemania el PMI se mantuvo plano en marzo (54,1 puntos), mientras que en Francia repuntó hasta los 51,1 puntos. Esperamos que en los próximos meses la expansión de la actividad económica se mantenga a un ritmo similar, sobre todo después de que haya remitido la volatilidad financiera que afectó al sentimiento económico en los dos primeros meses del año.

La balanza por cuenta corriente mejora en la eurozona. El superávit por cuenta corriente (acumulado de 12 meses) alcanzó en enero los 316.000 millones, un nivel ligeramente inferior al de diciembre pero muy superior al de hace un año (+24,2%). Esta mejora fue el resultado primordialmente del fuerte aumento del superávit de bienes (+22,8% en un año, alcanzando los 320.000 millones en enero), debido tanto a la devaluación del euro como a la reducción del déficit energético de la eurozona.

Mejoran los índices manufactureros en EE. UU. después de unos meses de debilidad. En concreto, los índices elaborados por la Fed de Richmond, de Filadelfia y de Nueva York mostraron una fuerte aceleración en sus registros de marzo. Así pues, parece que la ralentización de la economía estadounidense en el tramo final de 2015 no se repetirá en este primer trimestre.

Japón sigue con inflación cero. El IPC sin alimentos pero con energía (la referencia del BoJ) de febrero tuvo una subida interanual nula, con lo cual repite el guarismo de enero. En el lado positivo, el IPC subyacente (sin energía ni alimentos) avanzó un 0,8%, una décima más que en enero. Con todo, la inflación seguirá cercana al cero en los próximos meses, ya que el fin del efecto deflacionista del descenso de los precios energéticos quedará compensado por el menor efecto inflacionista del fin de la depreciación del yen.

Air Europa tiene en sus vuelos 153 azafatos con contratos ilegales http://sabemosdigital.com/trip/6648-air-europa-tiene-en-sus-vuelos-153-azafatos-con-contratos-ilegales …

El presidente de la Diputación de Almería se concedió contratos a sí mismo http://politica.elpais.com/politica/2016/03/25/actualidad/1458924716_745247.html?id_externo_rsoc=TW_CC …

El ex-presidente de la Generalidad de Cataluña, Artur Mas, ha sacado al primer plano un tema tratado hasta ahora por los independentistas ‘sotto voce’: la política de defensa de Cataluña y la necesidad de unas fuerzas armadas propias. Mas hablaba en un almuerzo-conferencia de la Fundación Soberanía y Justicia, una entidad independentista fundada en 2011. Mas aseguró que hay estados ‘muy poderosos pendientes de la seguridad y defensa”, para el caso de que Cataluña lograse independizarse, y aseguró que esta cuestión está ya ‘muy estudiada’.

Seguramente se refería el ex-presidente a unos proyectos realizados al amparo de la Asamblea Nacional Catalana, de los que se pudo tener conocimiento público pero que ahora han quedado bajo acceso restringido.

El ‘ex-president’ ha salido de las dudas que en el último septiembre tenía al respecto. En declaraciones al Financial Times se contentaba con “un pequeño ejército”. En el enero anterior mantenía que era más importante tener un buen servicio de inteligencia que un ejército.

El planteamiento de un programa tan ambicioso como la formación de unas fuerzas armadas separadas de las españolas llega en un momento en que el proyecto independentista se halla pasajeramente estancado debido a la división registrada entre la coalición Junts pel Si (JpS), y la CUP. El actual ‘govern’ detenta el ejecutivo gracias al apoyo parlamentario prestado por la minoritaria CUP, formación de extrema izquierda opuesta al proceso de Unión Europea, uno de cuyos objetivos es dotar a Europa de una política común de seguridad y defensa.

La CUP no acaba de asimilar la renuncia de la coalición gobernante (por lo menos de momento), de reafirmar en el parlamento la declaración unilateral de independencia, comprometida con aquellas dos fuerzas como condición para formar el ejecutivo actual. La retirada del apoyo de la CUP al gobierno haría posiblemente que éste cayese.

La cuestión de unas fuerzas armadas catalanas puede ser otro factor de división interna. La CUP posiblemente dé muestras de estar interesada en explotarla. Pero por qué Mas trae ese asunto al primer plano merece alguna reflexión. Su pronunciamiento sigue en pocos días a varias muestras de rechazo a la presencia y actividades de las fuerzas armadas en el territorio de la autonomía catalana. La alcaldesa de Barcelona, Ada Colau, se permitió, hace tres semanas, echar una reprimenda a dos oficiales del ejército, presentes en el Salón de la Enseñanza, en razón de que las fuerzas armadas mantienen habitualmente un stand desde el que ofrecen información sobre el programa para acceso a la enseñanza superior a los voluntarios con vocación por el estudio.

La pasada semana Colau transmitió al ministerio de Defensa una moción del ayuntamiento que pide suprimir los ejercicios que la unidad de cazadores de montaña realiza periódicamente en el parque de la Collserola (montañas al norte de la capital catalana), en razón de que en la vecindad hay centros escolares y al hecho de que Barcelona ha sido declarada por el consistorio como “ciudad comprometida con la cultura de la paz y el rechazo de las armas”.

La Generalidad apoya igualmente las restricciones a las acciones propias de unas fuerzas armadas que necesitan en todo tiempo mantenerse operativas. Según El Confidencial Digital, el gobierno de Carles Puigdemont quiere articular una protesta contra “la militarización” de Cataluña, “en pleno proceso soberanista”. La protesta se dirigiría contra el traslado de cien vehículos blindados a la base General Álvarez de Castro, situada en Sant Climent Sescebes, provincia de Gerona. El general Álvarez de Castro fue el jefe militar que defendió la ciudad de Gerona contra el ejército de Napoleón, y es tenido popularmente como un héroe nacional.

Fundaciones pro fuerzas armadas catalanas bajo el amparo de la Generalidad

La Fundación Soberanía y Justicia opera en estrecha colaboración con la Generalidad catalana. Joan Vallvé, su presidente en 2014, organizó unas jornadas tituladas “Building a New State”, en cuya presentación hizo una relación de textos históricos que, según él, justificaban la ambición de que Cataluña se constituya en estado independiente. En aquella ocasión presentó textos histórico de Félix Cucurull, Roca i Farreras, Prat de la Riba, Francesc Maciá, el republicano Carrasco i Formiguera, etc. Este último justificaba la aspiración a la independencia porque “Los catalanistas republicanos, los de siempre, no podemos ser catalanistas monárquicos, continuadores de la obra del verdugo de Cataluña Felipe V”.

La principal institución comprometida con la creación de unas fuerzas armadas soberanas es la Asamblea Nacional Catalana, aunque tiene encomendado el desarrollo de esta tarea a una “Sectorial de Defensa”, la cual figuró un tiempo en su organigrama, para ser retirada más tarde debido a la inexperiencia mostrada por los autores de un embarazoso documento, “Dimensionamiento de las Fuerzas de Defensa de Cataluña I: la Fuerza Naval”. En enero del pasado año la ‘Sectorial’ dio a conocer dos documentos más: “Dimensionamiento de las Fuerzas de Defensa de Cataluña II: la Fuerza Aérea” y “Dimensionamiento de las Fuerzas de defensa de Cataluña III. La Fuerza Terrestre”. Sin embargo, la Sectorial de Defensa continúa presentando su trabajo como parte de las actividades de la Asamblea Nacional Catalana. Ahora, según se asegura, sólo pueden acceder a estos documentos los miembros del secretariado de ANC por medio de una contraseña de su intranet.

Complemento de estas fuerzas serían formaciones para “dotar de capacidades militares a un grueso de la ciudadanía comprometida con la salvaguarda de la vida, la libertad y los derechos de sus conciudadanos y la defensa de la existencia misma del estado”, que recogería el espíritu de las antiguas formaciones de somatenes.

Parecería que Mas, con su observación sobre las futuras fuerzas armadas catalanas, quiere complicar un poco más el debate actual sobre la oportunidad de mantener por ahora, o no, la idea de una declaración unilateral de independencia, que si se produjera, necesitaría desde luego unas fuerzas armadas de confianza. ¿Quiere decir que la UDI exige tener las FAS catalana ya preparadas, o Mas lanza la polémica para forzar a la CUP a pronunciarse, también, sobre esa enrevesada cuestión?

http://theobjective.com/elsubjetivo/ferran-caballero/todo-esta-perdonado/

¿Cuáles son los retos de las naciones árabes para ayudar a su población? http://dlvr.it/KwYnpG

Aunque sean profanos en la materia, seguro que saben o intuyen que la gestión urbanística es una tarea lenta y llena de obstáculos. De manera resumida y sintética, les diré que la norma que rige el urbanismo en cada municipio es el Plan General de Ordenación Urbana (PGOU). Este clasifica el suelo de cada municipio, y determina el régimen aplicable a cada tipo de suelo. Más allá del suelo urbano consolidado –el conocido como suelo finalista, que no necesita de gestión– el PGOU delimita el municipio en áreas de actuación, y para cada una de esas áreas prescribe una serie de obligaciones que después se han de concretar y desarrollar en un instrumento que se denomina Plan Parcial. El Plan Parcial suele ser de iniciativa de los particulares propietarios de los terrenos, y se ha de ajustar a las instrucciones marcadas en el PGOU. Los pasos para la aprobación de un Plan Parcial son 1) aprobación inicial, 2) periodo de información pública, y 3) aprobación definitiva.

La conocidísima Operación Chamartín en esencia no es más que el desarrollo de una de esas áreas de actuación del PGOU de Madrid, en concreto del APR 08.03 Prolongación de la Castellana.El mayor propietario de terrenos en este área es, por razones obvias, RENFE/Adif, que en fecha tan lejana como 1993, siendo ministro de Fomento Josep Borrell, realizó un concurso para seleccionar una empresa a la que adjudicar los terrenos y el aprovechamiento de los mismos. La ganadora resultó ser la oferta formada por Argentaria (hoy día BBVA) y la constructora San José, a través de la sociedad DUCH que hoy día ha cambiado su denominación por la de Distrito Castellana Norte (DCN). Esta empresa, representante por tanto de la mayoría de la propiedad en el área, es la que ha llevado la iniciativa a lo largo de estas décadas.

No ha sido un camino de rosas, ni mucho menos. Tras la adjudicación, sobrevino una fortísima crisis inmobiliaria y la elaboración de un nuevo PGOU para Madrid, que se aprobó en 1997. El posterior boom inmobiliario y las altas expectativas generadas propició en 2002 una Modificación del PGOU que afectaba directamente al APR 08.03, y que básicamente consistía en sumar a esta área de actuación nuevas y costosas cargas en infraestructuras a cambio de un aumento de la edificabilidad que permitiera acarrear con su coste; pero una crisis inmobiliaria de proporciones bíblicas iba a echar el freno a toda iniciativa. Por fin, en 2011 se aprobó el Plan Parcial que iba a desarrollar el sector, pero el Tribunal Superior de Justicia de Madrid lo anuló en virtud de la absurda y desafortunada ley de las tres alturas de Esperanza Aguirre, que prohibía superar las tres alturas más ático en toda la Comunidad de Madrid. Así que vuelta a empezar.

Intuyendo un cambio de ciclo y un alineamiento, por fin, de la economía, las administraciones y la legislación, BBVA se preparó a finales de 2013 para un último esfuerzo y reorganizó DUCH como DCN fichando un equipo altamente competitivo para sacar adelante el proyecto. Y, en efecto, al cabo de unos meses empezó a dar sus frutos. En febrero de 2015 se produjo el primer paso: la aprobación inicial del nuevo Plan Parcial. A partir de ese momento se abrió un periodo de información pública que se cerró en abril de ese mismo año. Se presentaron 2.247 alegaciones y se emitieron 48 informes sectoriales por los diversos organismos y entidades de las tres administraciones afectadas. También se emitió el informe de evaluación ambiental estratégica. Como consecuencia de todo ello, el Ayuntamiento de Madrid emitió un informe de resultado y requirió a DCN que eliminara, adicionara o corrigiera el Plan Parcial, cosa que DCN hizo incorporando además las modificaciones y mejoras que resultaron de sus reuniones con los servicios técnicos y jurídicos del área de urbanismo municipal.

El proceso estaba terminado. Sólo faltaba el último acto administrativo, la aprobación definitiva, para lo cual el consistorio disponía de seis meses a contar desde la aprobación inicial, según marca la Ley del Suelo de Madrid. Pero pasó agosto sin que el Ayuntamiento de Madrid se manifestara. El silencio más absoluto que se prolongó hasta casi el final del año cuando, de manera absolutamente inusual y al margen de cualquier cauce legal y administrativo, el nuevo concejal de urbanismo convocó a DCN a una suerte de “mesa de debate público” que “analice, evalúe y reconsidere la Operación Castellana Norte”.

Es decir, el Ayuntamiento ha abierto un cauce no administrativo, no contemplado, un cauce llamémosle “asambleario” al que ha invitado como participantes a quienes ha considerado. Ha puesto en marcha un procedimiento que no existe, creando ex novo una entidad, la Mesa de debate, a la que se atribuyen oficial u oficiosamente unas competencias que no tiene, y que está interfiriendo en un procedimiento administrativo ajustado escrupulosamente a la ley, y que por estas fechas debería estar ya resuelto. El Plan Parcial del APR 08.03 se adecua completamente a la Ley del Suelo autonómica, al Plan General de Ordenación Urbana, a las alegaciones estimadas, y a los informes sectoriales de todos los organismos involucrados, incluido los medio ambientales.

No existe ninguna razón para la paralización de este expediente, no hay ruinas arqueológicas, no hay fachadas que mantener ni edificios que merezcan dudosa protección. Tampoco hay supuestos pelotazos que afecten a equipos de fútbol o a aprovechados empresarios venidos allende nuestras fronteras. Ninguna excusa plausible. En la próxima tribuna explicaremos qué es lo que Madrid está a punto de perder.

José Luis Ruiz Bartolomé, socio de Certus Capital y coautor de ‘Vuelve, ladrillo, vuelve’

La desaparición de las cajas registradoras http://dlvr.it/KvK3lt

El gráfico que muestra que en España tenemos horarios muy raros http://dlvr.it/KtpxhS

Vilipendioso el artículo de hoy….

Mezcla rentabilidad por dividendo con valor de acción y nos quiere hacer creer que un alto % de dividendo ya es malo per se…

Las empresas se pueden dividir, a grandes rasgos, en dos grupos… las buenas y las malas…. o en dos grupos diferentes… las que dan dividendo y las que no….

El dividendo es una manera de retribuir a los accionistas a largo plazo en agradecimiento a su inversión….. tomar el % de dividendo como elemento de inversión es un error, porque depende siempre del valor de la acción.

Por tanto, en estos momentos en que la renta fija está literalmente muerta (como inversión con un rendimiento mínimo), está tomando fuerza la inversión en empresas que den dividendo…. pero sin olvidar que sean SÓLIDAS…

Y vamos a parar donde siempre…. empresas básicamente de consumo…. en mercados ya desarrollados…. y con liquidez y solvencia óptimos….. y no 3-4 empresas, si no menor 2-3.000 empresas….. lo de siempre… que si Nokia se va al carajo, tener lo mismo en Apple para compensar… y si tenemos Apple, unas cuantas Samsung para compensar…. (desconozco si tiene dividendos)..

Y si tenemos unas Novartis…. pues 4 Glaxxons para diversificar dentro del sector…..

Porque si en este artículo además de AVON se enseñase Procter & Gamble (por poner algún competidor, aunque Procter tiene gama más amplia) y tendríamos un +12% + dividendos en el mismo periodo…..dividendos de alrededor de un 3% el último año…..

¿Qué Comunidades Autónomas son las que atraen a más empresas? http://www.gurusblog.com/archives/madrid-catalunya/30/03/2016/ …

Baja el IPC… ¿baja también tu alquiler? http://www.invertia.com/noticias/articulo-final.asp?idNoticia=3110947&strGoo=baja-ipc-baja-tambien-alquiler …

El juez imputa a Telefónica y Lazard por delitos de corrupción por los pagos a Rodrigo Rato http://www.elespanol.com/espana/20160330/113488981_0.html …

La corrupción le cuesta a Marbella 20 millones de su presupuesto http://www.elmundo.es/andalucia/malaga/2016/03/30/56fbbb0a46163f04378b45a8.html …

El aeropuerto de Zaventem pierde 5 millones de euros por cada día de cierre

Para C.Lopez, que le encantan los Simpson

http://www.lasexta.com/noticias/cultura/asi-serian-politicos-espanoles-saliesen-simpsons_2016032900518.html

Parece claro que esta página la leemos más los hipotecados/curritos que los inversores en bolsa…

No hay más que fijarse en los comentarios del «post» de ayer y los que lleva el de hoy…

Yo hace años que no tengo acciones, precisamente desde que me hipotequé; pero aunque llegué a tener cerca de 20.000€ en acciones, la verdad es que los dividendos siempre me parecieron tirando a «ridículos», a voz de pronto diría que si conseguía un rendimiento del 1% me podía dar con un canto en los dientes…

En fin, si algún día tengo dinero como para invertir, lo mismo acudo a ayuda «profesional»; pero en el corto-medio plazo lo veo de complicado a imposible…

#25

Al final lo miramos los que somos el «mercado»… porque el dinero de nuestras hipotecas fue en manos del vendedor, que no sabe que hacer con él….

El Marc, con todos los respetos, es flojito en comparación a Droblo… tira un poco de clichés y tiende al siempre sobrevalorado (e inútil) catastrofismo o ir a lo peor…..

Todos los activos están en resistencias y soportes claves… http://dlvr.it/Kx3f2k

# 25, Anónimo

¿a voz de pronto?

# 28, Anónimo

Soy # 25, Anónimo

A voz de pronto, es una expresión, no tengo los datos delante y ya hace años que vendí mi cartera y me hipotequé y tal.

Pero si de 20000€ conseguía 200 ó 200ypico al año en dividendos, pues…

Otra cosa fue el beneficio que conseguí al venderlas, que tampoco fue para tirar cohetes; pero bueno, algo fue…

# 29, Anónimo

A bote pronto querrás decir…

Un toque de humor…

http://www.elmundotoday.com/2016/03/pedro-sanchez-no-puede-evitar-llamar-albert-a-pablo-iglesias-durante-su-reunion-con-el/

#30 Anonimo.

No. La expresión original es «a voz de pronto», expresión de tinte casi marcial (el que daría la voz sería el mando) pero que adquirió ese sentido de que a la voz, algo ha de ejecutarse rápidamente, con premura, algo como una acción o incluso algo como a lo que se refiere en su comentario #25Anónimo, un cálculo aproximado que se atreve a apurar sin parase demasiado.

La expresión cambiada de «A bote pronto» es la más empleada y procede, posiblemente, de una adaptación gestada en el mundo del periodismo deportivo y sus comentaristas. Éstos, u otros, los que sean que la inventaron pudieron haberlo hecho por 1-vieron en ese rebote de la pelota o la bola (tenis, fútbol, baloncesto, etc., un símil de actuar con premura para esa acción, tangible o no, o bien, y también muy probable; 2-por un problema de bajo nivel de manejo del léxico de aquel o aquellos que la emplearon por primera vez, posiblemente hace ya alrededor de 50 años, o incluso por un problema de dislexia, alteración del lenguaje que provoca ese y otos varios tipos de incorrecciones expresivas que llegan a instaurarse como correctos, y sólo con base en que «la mayoría lo utiliza», en el idioma, en el lenguaje utilizado en la calle por la mayoría de hablantes . Hay muchos ejemplos y uno sale mucho aquí y que es el recurrido «PLAUSIBLE», empleado como sinónimo de POSIBLE que, ateniéndose a la RAE de la lengua es correcto pero que hace años, significaba sólo «la mejor, la más deseable y satisfactoria de las posibilidades» pasando a sinónimo por la RAE (a mi modo de ver es una incorrección, pero ellos mandan en eso). Por ejemplo: hace muchos años, unos 20 a 30, era correcto decir «es posible que fallezca nuestro queridísimo fulanito», pero ni por asomo podía decirse «es plausible que fallezca nuestro querísimo fulanito», porque con ello se estaba indicando que la mejor de las posibilidades, la más deseada, la idónea, que ese queridísimo fulanito se muriese y todos aplaudiesen dicho resultado. Así pues, y aunque la expresión «a bote pronto» no está, que yo sepa, reñida con la RAE, la original, la correctísima y cada vez menos empleada de «a voz de pronto», es igualmente correctísima, y muchio menos dudosa que la del bote. Estas cosas no dejan de tener su coña.

# 32, RubK

«A voz de pronto» es incorrecto. Te reproduzco lo que dice la RAE:

Locuciones

Como norma general, los artículos sobre locuciones están encabezados por la palabra núcleo. Así, la información sobre la locución en aras de hay que buscarla bajo la palabra ara; en relación con bajo la palabra relación, etc. Como sublema, en negrita cursiva, aparece la forma o formas de la locución comentada:

bote. a o de bote pronto. La locución adverbial o adjetiva a bote pronto significa, en algunos deportes como el fútbol o el tenis, ‘golpeando la pelota justo después de que haya botado’: «Un golazo de Ivars, que enganchó una pelota a bote pronto» (Marca@ [Esp.] 30.3.02). En México y varios países centroamericanos se dice normalmente de bote pronto: «Con un disparo de bote pronto derrotó al portero» (Prensa@ [Hond.] 9.1.97). Del lenguaje deportivo ha pasado a la lengua general con el sentido de ‘sobre la marcha o improvisadamente’: «Se reafirmó en lo que había declarado a bote pronto sobre la noche del crimen» (Gala Invitados [Esp. 2002]). A veces se modifica esta locución convirtiéndola erróneamente en Marca de incorrección.a voz de pronto.

– See more at: http://www.rae.es/diccionario-panhispanico-de-dudas/locuciones#sthash.MZnxQLHy.dpuf

4# Tril

¿ A cuantos de vosotros os forzarón a aprender cómo se hacía una raíz cuadrada a mano? ¿Os sirvió para algo en vuestra Vida?. Tiempo perdido. Así cientos de cosas que nos forzaron a aprender para que no nos sirviesen para nada.

Por contra, lo que nos deberían haber enseñado para que nos sirviera en al Vida: qué es una hipoteca, cómo se compra una casa; cómo evitar que el del banco te engañe, etc. etc…; eso, justamente «eso» ni se enseñó ni se enseñará…!!!

Y todo así desde 1973 que comencé a tener un poco de uso de razón.

¡¡¡¡Hoy, mis hijos, están peor todavía!!!!

Resultado:

Ya somos el bar de copas y el chiringuito de la Europa.

También el basurero nuclear de la Europa atómica. … ¡¡…!!

Sencillamente no tenemos solución: con la m.ierda de políticos pasados y presentes … ¿qué queremos?!!

Ya estoy esperando a mi hijo preguntarme: «¿Y esa chica que está ahí sentada en esa silla al lado de la carretera siempre que pasamos… ¿qué hace papáa?»

¡¡¡Y el puticlub barato de Europa!!!

¡Políticos al paredon, sinvergüenzas!

#34 anónimo es Tano

claro, esto es lo de siempre, al final el dividendo puede salir ser usado para con ello atraer la inversión.

En mi opinión lo ideal es comprar acciones de empresas que tengan estabilidad en cuanto a fluctuación en el mercado y tenga un alto dividendo.