Hoy acabamos de consumir la tercera parte de 2016, un año cuya evolución está desconcertando a muchos en casi todos los temas.

Hoy acabamos de consumir la tercera parte de 2016, un año cuya evolución está desconcertando a muchos en casi todos los temas.

Política.

En el área internacional, siguen creciendo los apoyos a partidos radicales, euroescépticos, senófobos e incluso nazis y en Europa los atentados islamistas y la ola de refugiados no ayudan. En Sudamérica Argentina ha cambiado de presidente y de estilo de política mientras en Venezuela el choque entre el presidente y el nuevo Parlamento no ayuda a resolver la enorme crisis que vive el país aunque desde el punto de vista económico destaca más la pelea judicial contra la presidenta de Brasil dado el tamaño del país y la fuerte crisis que está viviendo. Quizás la mayor sorpresa de este periodo ha venido de la designación de candidatos para las presidenciales USA. Nadie imaginaba que un socialista como Sanders plantara tanta batalla a Hillary Clinton en el bando demócrata ni que Trump consiguiera tantos apoyos provocando una guerra interna en el Partido Republicano ya que sus dirigentes no lo quieren. Menos sorpresiva ha sido la actitud de la UE con los refugiados: actuaciones lentas, descoordinadas, poco solidarias y sin un plan real para solucionar el problema (como el año pasado con Grecia más o menos). Hasta el espacio Schengen peligra.

En política nacional también ha habido algo de desconcierto para muchos: tras el 20D y la actitud aparentemente inflexible de Podemos, algunos veían como muy posible la gran coalición (defendida por ejemplo por el expresidente Felipe González) pero Sánchez se negó incluso a hablar de ello con Rajoy. Tras eso, Rajoy rechazó intentar la investidura y Sánchez se creció creando un programa básico de gobierno junto a C´s y esa alianza se mantuvo incluso tras el fracaso de conseguir sólo el apoyo de la diputada de Coalición Canaria en segunda votación. Tras esto, Podemos parece que flexibilizó sus pretensiones y muchos creyeron que un pacto de izquierdas era posible pero, aparte de que no sumaban porque necesitaban mínimo la abstención de C´s, Sánchez se mantuvo fiel a su alianza con Rivera. Y al final habrá nuevas elecciones que apuntan a resultados similares si bien la posible inclusión de IU en las listas de Podemos puede dar más poder a los partidos de izquierda tras el 26J.

Economía.

Curiosamente se esperaba –erróneamente de momento- más influencia negativa en España de la incertidumbre política y mejor evolución de la economía global pero aunque nada sustancial ha cambiado en estos 4 meses se impone la ralentización en el crecimiento confirmada por la rebaja en las previsiones del FMI. Los Estados Unidos siguen yendo bien, así como Reino Unido, la Eurozona no acaba de carburar (y quizás por eso BCE está cada vez más agresivo), Japón sigue ofreciendo malos datos a pesar de la sobreactuación del BOJ y China crece menos pero para nada se justifica el catastrofismo con la que se le trata hace muchos meses. Tampoco los emergentes en general han ido tan mal como se profetizaba excepto Brasil.

Mercados.

- Divisas: Las previsiones de un €/$ en la paridad han fracasado quizás porque no ha habido nuevas subidas de tipos de la FED. Tampoco acertaron los que previeron fuertes devaluaciones del yuan y lo más llamativo ha resultado ser la caída de la libra por el referéndum por el Brexit de este Junio.

- Materias primas: Como en bolsa, pocos esperaban la fuerte bajada de principios de año y mucho menos el enorme rebote desde mínimos –ejemplificado en el precio del crudo- pero ha sido así y es importante desde un punto de vista económico porque puede ayudar –como ya avisé hace 4 meses– a que la deflación desaparezca en la segunda parte del año, algo que -según piensan algunos economistas- sería muy positivo. También ha ayudado a una evolución mejor de lo esperada de muchos países productores y los emergentes en general.

- Tipos de la deuda: Se esperaban bajos pero la aceleración de medidas de los bancos centrales japonés y eurozonero sobre todo, ha llevado a muchas rentabilidades a nuevos mínimos y a que los tipos negativos se estén convirtiendo en algo cotidiano. El mejor ejemplo es el Euribor a 12 meses.

- Bolsa: La mayoría no supo ver la fuerte caída de enero y febrero que se empezó a explicar por China, luego se dijo que era por la caída del crudo y finalmente la excusa mayor fue la mala situación de la banca. Como China no ha ido tan mal y el petróleo rebotó se podrían usar ambos argumentos para explicar la recuperación bursátil pero es que la banca sigue mal y a pesar de eso, es –al menos en Europa- lo que más ha mejorado desde mínimos. El rebote ha venido dirigido desde Wall Street que está cerca de nuevos máximos históricos y aunque Europa quedó rezagada al principio, se ha acabado sumando al movimiento. Incluso el Ibex, que desde mínimos anuales ha recuperado en torno a un 20% (y el B. Santander el doble).

Los “analistas” han quedado bastante en evidencia ya que fueron muy optimistas en enero, se volvieron pesimistas en febrero y a día de hoy están un poco perdidos. El año pasado los máximos anuales fueron, como en 2016, a finales de abril, pero este año puede que sea diferente. Primero porque parece que la economía y los resultados empresariales, al menos en los EUA, parece que van de menos a más y segundo, porque estadísticamente los años que hay elecciones norteamericanas suelen ser –contra la norma general- alcistas en verano. Mi opinión de todos modos es que en mayo se frenará el rebote generalizado y sigo creyendo que hay mejores inversiones que el Ibex.

{kind=link}

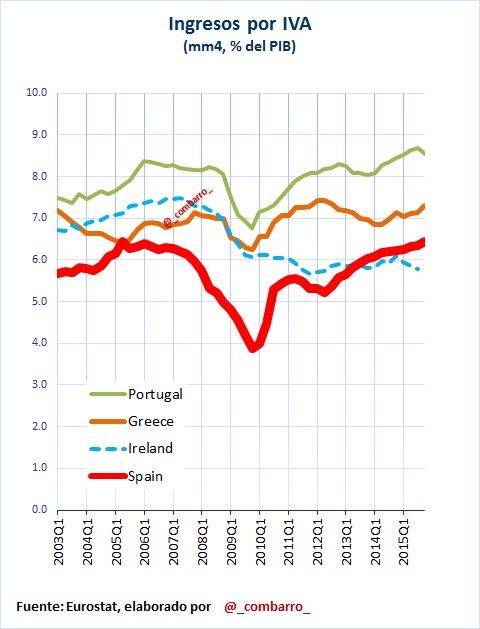

En cuanto a la semana, un IFO alemán y los resultados de Apple buenos pero peor de lo esperado sirvieron como excusas para parar las subidas de abril, así como la caída del Nikkei y los malos resultados de BBVA del jueves aunque el buen tono en el corto plazo sigue –aún- vigente. Y eso que en la Eurozona el desencuentro Troika-Grecia vuelve a preocupar, España entra en campaña electoral y en un estado miembro como Austria gana las elecciones un partido xenófobo… ¿demasiada complacencia? Eso parece. Como imagen, y para cambiar de tema, los ingresos por IVA de los 4 países intervenidos. Curioso que España a pesar de las subidas impositivas, aún esté lejos de Portugal y que Irlanda, que es el que va mejor de los 4, tenga una tendencia contraria a los otros 3:

Links.

- Brexit y menos Europa

- Las superpotencias migratorias by Mark Leonard

- Dejando atrás el crecimiento lento by Kemal Dervi?

- ¿Por qué se somete a juicio a los bancos centrales nuevamente? by Howard Davies

- La Reserva Federal apuesta al excedente de mano de obra by Larry Hatheway

- Llegó la hora de la reducción de la deuda de Grecia by Mohamed A. El-Erian

- La globalización y los nacionalismos europeos by Javier Solana

- El petróleo barato como oportunidad para el Golfo by Nasser Saidi

- ¿Debe salir Gran Bretaña de la UE? by Michael J. Boskin

- Situación Extremadura 2016 – BBVA Research