En este país, en el que abunda la cultura de la propiedad la vivienda porque «alquilar es tirar el dinero», es común vincularse a los productos estrellas de las entidades bancarias, las hipotecas. Las hipotecas son un derecho que recae sobre los bienes inmuebles y afecta en garantía del derecho a cobro del banco y la obligación de pagar el crédito del solicitante. Por lo tanto, en el balance de la entidad bancaria aparecerá el crédito hipotecario en forma de derecho, considerándose un activo para el banco. Estos derechos, al igual que los demás activos propiedad del banco se pueden negociar mediante la creación de titulaciones.

Las titulación es el método que utilizan los bancos para transformar los créditos hipotecarios en Bonos Titularizados para ser intercambiados en los mercados de renta fija. Este proceso permite transformar los derechos en un activo mucho más líquido, facilitando la venta, por lo que permitirá no sólo la financiación de la entidad bancaria, sino agilizar el proceso. Los bonos recopilan los derechos de cobro, lo que concede a su propietario el flujo de ingresos. La titulación también se puede dar en diferentes derechos que no sean hipotecas, como pudiera ser alquileres de unas infraestructuras, los recibos de la luz, los peajes de autopistas, etc…

Proceso de titulación hipotecaria

Para efectuar el proceso de titulación se crea un Fondo de Titulación Hipotecario (FHT), que adquiere las hipotecas que el banco ha concedido. Asimismo, el FHT es una empresa filial de la entidad que emitirá los Bonos de Titulación, que pagará los correspondientes intereses a su tenedor gracias a las cuotas percibidas de las hipotecas. Dichos intereses pueden ser fijos pero lo más normal es que sean variables porque están vinculados a un tipo variable. Los bancos de inversión tienen el papel de intermediarios ya que por una comisión adicional pueden adelantar el pago de los Bonos Titularizados al FHT para efectuar posteriormente la venta de los instrumentos financieros a las demás entidades. Con el dinero que perciben los FHT procederán con el pago a la entidad financiera (matriz).

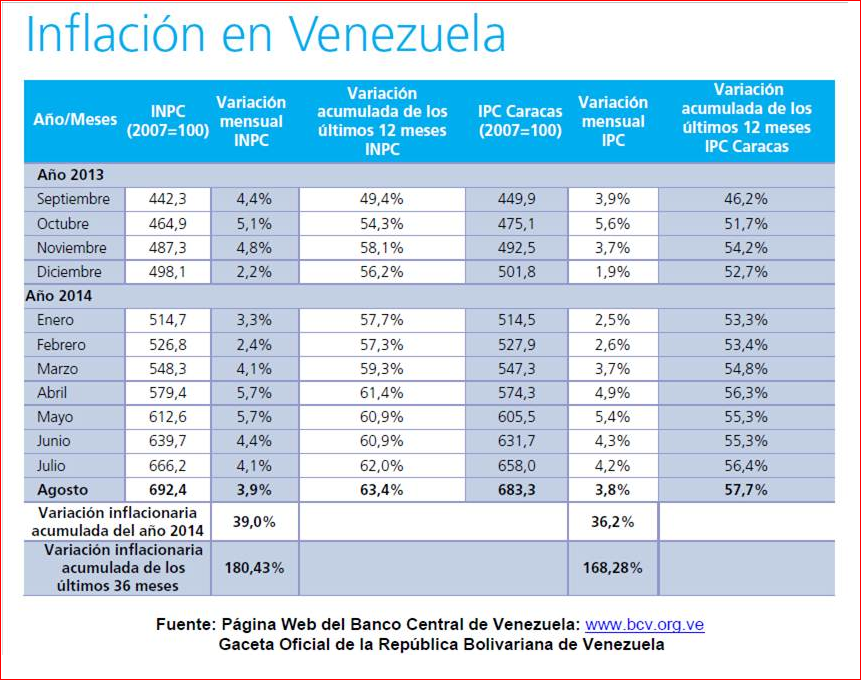

Una de las economías más reprimidas del mundo es sin duda Venezuela pues figura en el puesto 175 de los 178 países que conforman en el ranking del índice de libertad económica en 2014. Durante los últimos 20 años, el gobierno venezolano ha reprimido la propiedad privada. A todos nos viene a la cabeza la imagen como el fallecido presidente Hugo Chávez, a través del método «dedocrático» azotaba la propiedad privada diciendo: Exprópiese! Exprópiese! que seguramente a las familias perjudicadas les produciría un verdadero pavor. Vaya estabilidad jurídica…

Una de las economías más reprimidas del mundo es sin duda Venezuela pues figura en el puesto 175 de los 178 países que conforman en el ranking del índice de libertad económica en 2014. Durante los últimos 20 años, el gobierno venezolano ha reprimido la propiedad privada. A todos nos viene a la cabeza la imagen como el fallecido presidente Hugo Chávez, a través del método «dedocrático» azotaba la propiedad privada diciendo: Exprópiese! Exprópiese! que seguramente a las familias perjudicadas les produciría un verdadero pavor. Vaya estabilidad jurídica…