El contango se refiere a una situación inusual en la que el precio futuro de una materia prima determinada aumenta hasta una cantidad mayor que el precio futuro al contado previsto. Como tal, también significa que la materia prima en cuestión tiene un precio al contado en una fecha futura que es inferior al precio actual. Se refiere a que los inversores pagarán un precio mayor por una materia prima en el futuro que el precio que los economistas y analistas esperan que alcance la materia prima. Esto puede deberse a varias razones. Podría ser que los individuos prefirieran ofrecer una prima más alta sobre el spot para mantener la fecha futura de la materia prima en lugar de tener que pagar los costes de almacenamiento y/o cualquier coste de transporte por comprar la materia prima físicamente ahora.

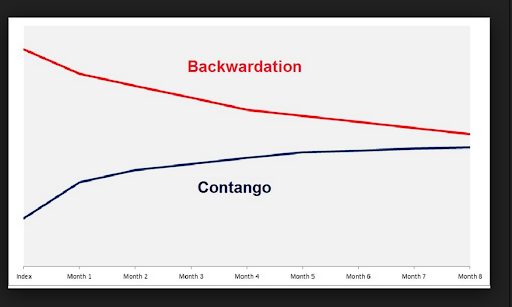

Hay otras formas de ver estos mercados que existen en contango. Se trata de un escenario en el que el precio de entrega del contrato de futuros en cuestión debe ajustarse a la baja para nivelarse con el precio de los futuros. Del mismo modo, los mercados que se encuentran en este estado muestran una curva de futuros (o curva a plazo) con pendiente ascendente. Los precios deben acercarse rápidamente. Si no lo hacen, los inversores más avispados se darán cuenta rápidamente de que pueden empezar a establecer operaciones para beneficiarse de la situación antinatural utilizando operaciones de arbitraje. En realidad, estas situaciones no sólo no son naturales, sino que resultan caras para los inversores que mantienen posiciones largas netas. Esto se debe a que los precios de los futuros están bajando mientras ellos tienen posiciones largas.

Es útil ver un ejemplo claro para desmitificar el concepto. Consideremos que un inversor puede tomar una posición larga con un contrato de futuros al precio de 100 dólares. Dentro de un año, el contrato vence. Si el precio al contado previsto en el futuro se sitúa en 70 dólares, entonces el mercado está en contango. Esto significa que el precio de los futuros tiene que bajar (o el precio al contado del futuro debe subir). Tendrán que converger de una u otra manera en un futuro próximo.

El contango nunca debe confundirse con la retroalimentación (backwardation). De hecho, es lo contrario. Este estado de retroalimentación (backwardation) se considera la posición típica y natural de los mercados de materias primas. Estos mercados se encuentran en este estado cuando los precios de los futuros se sitúan por debajo del precio al contado previsto en el futuro en una determinada materia prima. Este punto de vista significa que la curva de futuros o la curva a plazo se inclina hacia abajo. Esto es lo más óptimo para aquellos inversores que mantienen posiciones largas porque esperan que el precio del contrato de futuros aumente.

Consideremos este ejemplo concreto. El petróleo Brent se cotiza a 45 dólares por barril, mientras que el precio del contrato de futuros dentro de un año es de 55 dólares. Esto significa que la materia prima se encuentra en un estado de retroalimentación (backwardation), ya que el precio de los futuros debe aumentar para converger con el precio al contado que se prevé en el futuro.

Aquellos inversores que tienen posiciones netas largas en materias primas que sufren este estado de contango, naturalmente pierden cuando llega el momento de la liquidación o el vencimiento de los futuros. La única manera de que esos inversores encuentren tolerable seguir largos en esas materias primas será comprando los contratos a precios mayores. Sin embargo, esto llevaría a un rendimiento negativo del rollo.

Como ejemplo, considere un inversor que mantiene un contrato largo de futuros de gasolina. El contrato vence dentro de 9 meses. Supongamos que la gasolina se encuentra en este estado con un nivel de precios de 19 dólares, mientras que la propia materia prima se negocia a sólo 13 dólares. Nueve meses después, el contrato de futuros ha caído a 16 dólares, mientras que el spot ha subido a 15 dólares. Para que el inversor siga estando largo, tendrá que renovar su contrato de futuros. Podría hacerlo comprando un contrato de futuros a un precio más alto de 22 dólares que vencerá dentro de tres meses. La desventaja sería que seguiría sufriendo pérdidas al renovar esos contratos de futuros en el mes futuro por un precio más alto.

« Volver al glosario económico