Los mercados ya habían descontado estas últimas semanas la subida de tipos de 75 puntos de ayer, no ha pillado a nadie por sorpresa, de ahí las subidas que hemos tenido recientemente del Euribor que se ha impulsado más de 100 puntos porcentuales en un mes. No obstante el mensaje tan duro con el que el BCE se mostró ayer para atacar a la inflación nos dejó a todos un poco preocupados ante nuevas subidas en lo que queda de año.

Las reacciones de hoy a la rueda de prensa del BCE han sido de lógicas subidas en cuanto al Euribor se refiere, de esta manera el índice de referencia más utilizado en las hipotecas de España rompe la barrera del 2% y parece que inicia un camino que le llevará al 2.5% antes de que acabe el año.

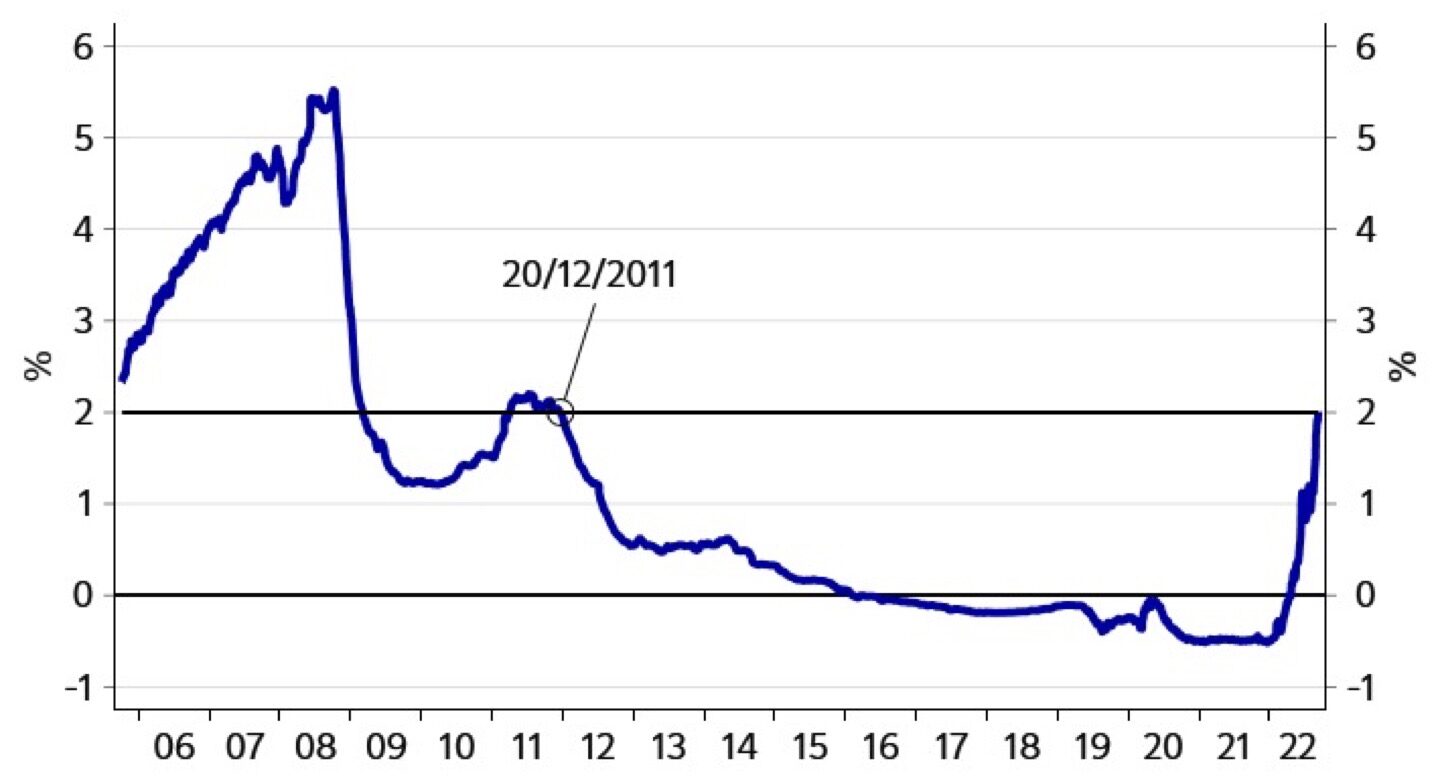

En concreto, el Euribor a 12 meses se impulsa hoy 112 puntos, pasando del 1,903% al 2.015% y deja la media mensual en el 1.910% aunque previsiblemente termine septiembre con una media por encima del 2%. Recordemos que el 5 de enero de este año, hace poco más de 9 meses, el Euribor marcó su mínimo anual cuando bajó hasta el -0.5% y fue el 12 de Abril cuando se situó por primera vez desde 2016 en valores positivos.

Para encontrar un valor del Euribor por encima del 2% tenemos que irnos hasta diciembre de 2011 cuando terminó el mes en el 2.004% aunque con clara tendencia bajista.

A efectos prácticos, con un Euribor del 2% supone que para una hipoteca variable de 180.000€ a 25 años con un diferencial del 1% y revisión anual pasará de pagar una cuota de 639€ a pagar 853,5€, esto son 214 € mas cada mes lo que equivale a 2.574€ más al año. En el caso de que la revisión sea semestral el incremento sería de 194€ más cada mes (2,331€ más al año).

Respecto al Euribor a seis meses (utilizado en las hipotecas de otros países de Europa) ha marcado hoy también nuevos máximos de 10 años al subir 88 puntos hasta el 1.442%

Madre mía…

se acabaron la hipotecas baratitas

No es exacto… siguen siendo baratas, pero menos.

Te debe de sobrar el dinero… Si te parace poco¿seria posible que me pagaras la deferencia?

Lo que no es normal es que el dinero ni valga nada.

Estais acostumbrados a pagar una mierda de intereses, y en cuantl teneis tipos normales o cagais vivos. Ya me gustaría a mi veros como prestamistas jajaja

Definición rápida que ponen del euríbor –> Es un índice de referencia publicado diariamente que indica el tipo de interés promedio al que un gran número de bancos europeos dicen concederse préstamos a corto plazo entre ellos para prestárselo a terceros —particulares y empresas—. Es un tipo de interés del mercado interbancario del euro…¡Osea!, ¡Perdona!, no se dice así, se dice así, prestar a terceros como particulares y empresas, y luego pactar entre ellos (los mismos bancos) para robar al que menos tiene. Ahora si, es correcta la definición.

Cierto

Y los depósitos para cuándo?

Cuando el BCE decía que no hacía falta subir tipos y que la inflación se ralentizaría en unos meses los bancos no se lo creyeron y el Euríbor subió.

Cuando el BCE sube hasta 1.25 los tipos y dice que va ser inflexible con la inflación entonces eso los bancos sí que se lo creen y suben aún más el Euríbor.

Off topic.

Estoy revisando las cuentas anuales públicas de una empresa que toca el tema en el que estoy metido… temas de pescado y tal..

Me interesa saber quién es el dueño de una empresa inglesa… resulta que es Thai Group… una empresa tailandesa que factura 14.000 millones de euros… en conservas de pescado… con subsidiarias en medio mundo..

Voy a ver el Global Anual Report… 176 páginas… nombres y apellidos de quienes mandan.. % de acciones que tienen más las compras/ventas del ejercicio… si tienen parientes en el grupo… currículum… foto.. códigos de comportamiento, ético, de pesca… apabullante… espectacular…

Nos van a masacrar…. y es una cuestión culturall

Que te has fumado? Porque no llamas a unos amigos y vas ha hacer una cervecita… O te pone analizar los metodos FIFO O LIFO?!

No lo vro bien estas subidas. El Bce, se equivica comi siempre. Y suempre pagamis los mismis. De nuevo desahucios. Y el gobierno callao y la oosicion callada

La casa es una inversión y si la tienes a variable es lo que hay. Al final pagarás como una fija pero subidas y bajadas largo periodo de tiempo. Techo tenemos que tener. Por tanto ahora ganaremos menos con la inversión. No pasa nada

Sin ninguna acritud. Pero ya que veo comentarios como el tuyo en estos dias en diferentes foros.

Las reglas del juego y del Euribor con las hipotecas variable vs fijo, las sabemos todos. Es tan simple como asegurarte lo que vas a pagar a final de mes, para esa compra TAN importante, que lo es. A más a más, tu esfuerzo será mucho menor a misma cuota el año final con respecto al inicial, por la dichosa inflación que algo algo (poco francamente en la última decada) se notará en tus ingresos.

Te quitas de preocupaciones.

Y hemos tenido TODOS la posibilidad de contratar, las fijas, a costes de risa.

El que se ha equivocado, tiempo ha tenido. Y ahora es complicado tomar la decisión.

Todos no hemos tenido la posibilidad de pasar la hipoteca a fija, yo llevo 15 años variable y no me han dado la posibilidad, a si que todos, no.

Y a mí me ha subido, bueno, me aprieto un poco más y ya. Y en un futuro tendré mi casa pagada al igual que uno que tenga una hipoteca fija .

Y porque no has podido si se puede saber?

A mi me quedan 14 años por pagar, y si me dan la opción de cambiar a fijo, pero al ver las condiciones, mejor optó por intentar amortizar lo que pueda de cara a la nueva revisión, ya que el cálculo se hace en base al capital pendiente

Pues denuncia porque una novación o subrogación está previsto en las escrituras.

Otra cosa es que tengan que volver a tasar y volver a ver tu solvencia y no cumplas requisitos.

Nadie te lo va a ofrecer, a veces tenemos que ser mayores y hacerlo nosotros mismos.

Posibilidad la has tenido. Lo que no has querido cambiar a una fija y pagar un 1,5-2% con el euribor negativo

Depende de las circunstancias de cada uno no siempre te dejan cambiar a fijo , yo ahora con una nómina más baja que hace 17 años no puedo, el banco no te deja . Los que se alegran tanto de la subida piensen que si cobras el paro o te divorcias y tienes que pagarlo sola no puedes y tienes que apretarte el cinturón hasta que te no puedas más

Esque tiene cuando se escribe un comentario con el móvil y sin quitarse los guantes de boxeo.

* Es lo que tiene

Tampoco te los habías quitado…

La culpa es de Zapatero

Me acaban de ofrecer un tipo estable para mi hipoteca durante 3 años al 7.5%. Con el diferencial que tengo tendría que llegar el euríbor al 7. Mejor me quedo como estoy.

Eso es ING, verdad? No tienen producto de hipoteca fija, yo también lo consulte y la verdad es que no resulta interesante. He consultado en otras entidades que si que ofrecen subrogación de variable a fijo y con tipos de interés más bajos. Estoy a la espera de respuesta por parte de Open bank, Evo, BBVA e Iber Caja…a ver qué me cuentan y que condiciones ponen.

Ese es el tema, que cuando preguntas por el cambio a fijo, te suelen pedir tales subidas que no compensa. Prefiero el riesgo de seguir a tipo variable. Gracias a Dios ya solo me queda el 30% de la hipoteca y pienso amortizar todo lo que pueda hasta la revisión en junio 23.

Es mejor amortizar ahora con tipo bajo en mi última revisión o hacerlo cuando revise con cuota alta?

Si aun no te han revisado y pudiendome quitar mas de la mitad de la hipoteca, crees que conviene amortizar parcialmente? o mejor esperar?

El coste amortización anticipada no depende de cómo esté el euribor, que es el índice de referencia para el cálculo de la cuota mensual de la hipoteca. Normalmente para hipotecas de menos de 5 años la cancelación anticipada (parcial o total) supone el 0,5% sobre el capital amortizado anticipadamente y el 0,25% cuando supera estos 5 primeros años. Pero asegúrate leyendo las condiciones de tu escritura.

Por lo tanto, valora:

1) que podrás cancelar en cualquier momento al mismo coste solo si tú hipoteca tiene más de 5 años.

2) si tienes liquidez que no te está rentando nada, quizá sea el momento de reducir el capital por el que estás pagando estos intereses variables. Ya sabes, el interés que pagas mensualmente en cada cuota de la hipoteca es mayor cuanto mayor es el capital vivo, que es el pendiente de amortizar en cada momento.

El cálculo se hace en base al capital pendiente, a menos capital pendiente (amortizado) menor será la subida aplicada por el Euribor más tu diferencial

Sale más a cuenta amortizar una vez hayas revisado y te hayan cobrado el primer pago con la cuota alta. Te ahorrarás muchos más intereses que si lo haces antes.

Eso por qué? tengo exactamente la misma duda, teniendo en cuenta además, que negociamos en su dia comision cero por amortizar tanto parcial como total.

Me refiero que mi duda es si amortizar ya en este momento, que me acaban de revisar a la baja en julio, o esperar a que me hayan revisado el julio que viene, que segun se preve, habra un euribor mucho más alto?

Tengo misma duda que tu, como dicen amortizar una vez pasada la primera cuota después de revisión , es decir julio. Reviso en junio con el eurobir de abril

Revisé en junio con euribor de abril, cuando es mejor amortizar? Como dice en julio o agosto próximo una vez revisado? Porque es mejor después que antes a tales efecto?

Otra consulta; debo 72.000 eur el junio próximo serán 70.000 y ya he estado calculando cuota con la calculadora esta http://www.ahe.es/bocms/sites/ahenew/simulador-hipotecario/ amortizar me cobran un 0,15, tengo variable que me aconseja? Amortizar o invertir en un fondo?

Gracias.

Buenas tardes, si tienes capital para hacer aportaciones, estupendo pero si te va a suponer apretarte el cinturón, yo no tendría prisa… La mayoría de hipotecas se hacían por el sistema de pago francés y al principio prácticamente solo se pagan intereses, si te falta un 30% por pagar, ya casi todo es aportación de capital y la subida del Euribor te va a incrementar poco. (15 o 20 € mensuales con una letra de 500 más o menos).

Un saludo.

Por primera vez tras 11 años de hipoteca me planteo pasarla de variable a fijo.

Me ofrecen partir de un 2,30 fijo, que se quedaría en el 1,55 bonificado los 14 años restantes que me quedan.

Actualmente con euribor+1,25 y revisión en diciembre…

Ojalá tuviera una bola de cristal…

Tengo una hipoteca de 50.000 euros y mis cláusulas son euribor más 0,50, me podrían decir cuánto pagaría a partir de ahora?

Hasta el mes pasado pagaba 233 euros.

Gracias

Unos 75 € a mayores más o menos

http://www.ahe.es/bocms/sites/ahenew/simulador-hipotecario/

Rellena los datos esos, pone tipo fijo y ve haciendo simulaciones con distintos diferenciales, pon el dinero que te quede por pagar, los años y el diferencial… y ve haciendo cálculos

La elección de hipoteca fija no es sólo económica, eligiendo tipo fijo traspasas la incertidumbre y los riesgos al banco. Pase lo que pase a tu cuota no le va a afectar. Es inteligente hacerlo así. Yo entiendo también a los que eligen variable, el banco te promete cuotas bajas pero, te traslada los riegos de mercado a ti… Y ya estamos viendo que si vienen mal dadas en lo macro a los de variable le afecta en lo micro con gran impacto… A los de fijo también, es obvio pero pagan por qué su cuota no varíe.

Come y bebe en casa,ya verás cuanto ahorras y te sabrá mucho mejor,ah!también hay teléfonos como el que estoy usando y y me ha costado 94€,es un LG

No, mira eso que tú haces se llama estratagema, parches, improvisación para salir del paso o como quieras llamar, eso es muy límite del fracaso, con un mal viento te caes… Lo que hay que tener es una estrategia y adelantarte a los pasos, ponerte entre el mercado y los bancos, buscar el momento chollo, decidir tú. Por.ejemplo la triunfado sería haber pillado una fija en torno al 1% sin duda, a estas alturas con meter en un depósito lo que vayas ahorrando te da para que te pague los intereses de los años sucesivos. Eso es acertar, y de hecho te paga más que los intereses y te puedes comprar los LGs que quieras e irte a comer y cenar 3 veces por semana solo con los intereses sin tocar tu sueldo. Eso es acertar en las decisiones… Lo que tú haces es amoldarte y pasar escasez por tomar una decisión desacertada que reduce tus ingresos por.un tiempo indefinido y que puede ir a mucho peor.

Te lo has cargado

Pero es verdad. Típico de alguien que no acierta algo. Es la negación de haberla cagado. Y van diciendo que solo tienen que gastar menos

En el blog del becario hay decenas así.

Los que tienen gran probabilidad de deshaucio son los que tienen hipoteca variable

Haced números antes de amortizar cuota si os sale realmente a cuenta…yo en mi caso el año que viene cuando me toque revisión amortizaré en plazo, el ahorro de Intereses es bestial…me sale mucho más a cuenta que amortizar en cuota.

Es maa complicado que eso pero bueno. Eso es dado si no sabes invertir lo que tienes en capital

Hola chicos, buenas tardes. Me gustaría compartirles el último artículo que escribí sobre divisas. Quizás pueda ser de su agrado

TITULO: Reino Unido se pone la correa ¿No necesitan de subir la tasa de interés? Dólar un arma de doble filo ¡Pronóstico de Libra, euro y yen japonés!

LINK: https://es.fxmag.com/articulo/reino-unido-se-pone-la-correa-no-necesitan-de-subir-la-tasa-de-interes-dolar-un-arma-de-doble-filo-pronostico-de-libra-euro-y-yen-japones

Pues lo de siempre, los ricos siguen consumiendo, la clase obrera paga y deja de consumir, crece el paro y a los pobres los desahuciamos.

La historia de siempre, a esto lo llaman regular el mercado. Dejar caer siempre a los mismos, ya llevamos unas pocas crisis concatenadas. Este que cuento lo aprendí viendo Telecinco.

Esto le pasa a los pobres que quieren vivir como los ricos. A los pobres de verdad, no les pasa esto. Esa gente si sabe de economía familiar. En lugar de vivir en una urbanización de la leche, viven en una casa más humilde sin piscina y pistas de pádel.