La Seguridad Social está en quiebra técnica (el valor de sus activos -lo que tiene- es inferior al valor de sus pasivos –lo que debe)y su déficit fue equivalente al 1,52% del PIB en 2018. El principal motivo son las pensiones pero yendo un poco más allá, la razón es el envejecimiento poblacional (las personas de 65 y más años representan hoy el 19,4% de la población total de España, en 1979 eran el 10,9%) ya que no sólo se dispara la factura de las pensiones, también el mayor gasto sanitario que hacemos según nos hacemos mayores. En 1919 sólo el 34% de la población alcanzaba los 65 años, ahora es el 90%. Y no es algo que vaya a cambiar en décadas ya que sólo 15 provincias tienen, en la actualidad, más niños que ancianos.

Las cifras son indiscutibles: un sistema basado en compensar el gasto en jubilados con el ingreso de las nóminas de los trabajadores está desequilibrado por lo que debe ser reformado. En 1980 había 1,9 jubilados por cada 10 personas en edad de trabajar, mientras que ahora de cada 10 personas que tienen empleo hay 5,96 pensionistas, es decir, que la obtención del dinero con el que mantener el gasto sanitario y las nóminas de nuestros mayores dependerá de menos de dos trabajadores. Eso sin tener en cuenta todo el resto de españoles que no están en edad laboral (menores de edad) no pueden trabajar o están en el paro, que también dependen de esos mismos sueldos.

A esto se suma que los políticos, ante el enorme número –creciente- de votantes que supone este segmento de población, no parecen dispuestos a reducir los gastos. Da igual que los números demuestren que los jubilados reciben con su pensión un 28% más de lo aportado. En 2009 había 262.000 pensiones superiores a los 2.000 euros, mientras que en 2019 hay 920.000 pensiones superiores a esta cuantía. En total tenemos 2,8 Millones de pensionistas que ganan más de 1.200€/mes cuando muchas personas que sí están en el mercado laboral ganan menos que eso y a veces durante menos años que cobrando pensión ya que las mujeres que cumplieron 65 años en 2018 vivirán, de media, 23,1 años más, y los hombres, 19,2 años más. Y sin embargo, se siguen tomando medidas por edad y no por renta como el abono de transporte «gratuito» o subvencionado para mayores de 65 y no para personas con menos nómina que trabajen. La nómina mensual de pensiones –contributivas- de la Seguridad Social supera los 9.600 millones de euros…y subiendo. Es el mayor gasto social del estado español

Como calcula el joven economista Ángel Martínez Jorge –al que se debe el anterior gráfico- con el coste de subir un 2% las pensiones se podría mejorar un 6% la renta de todos los hogares españoles en riesgo de pobreza reduciendo con ello la desigualdad que tanto preocupa a algunos.

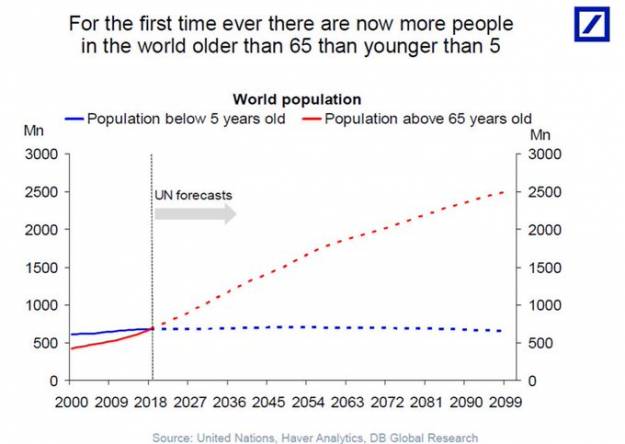

El envejecimiento poblacional no es un problema exclusivamente español ya que por primera vez en la historia en todo el mundo hay más personas mayores de 65 años que menores de 5 años y la cosa va a más

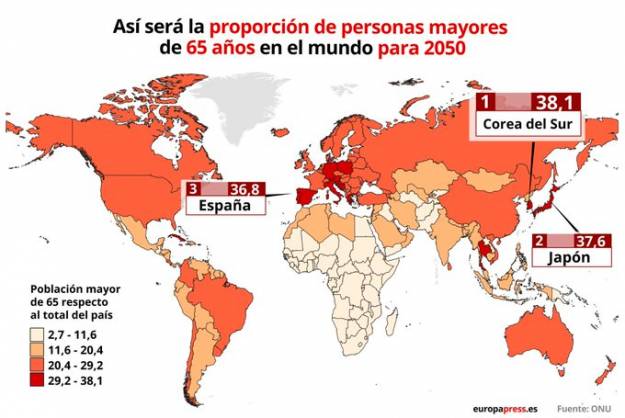

pero debido a nuestra alta esperanza de vida, estamos en el podio mundial en las previsiones para 2050:

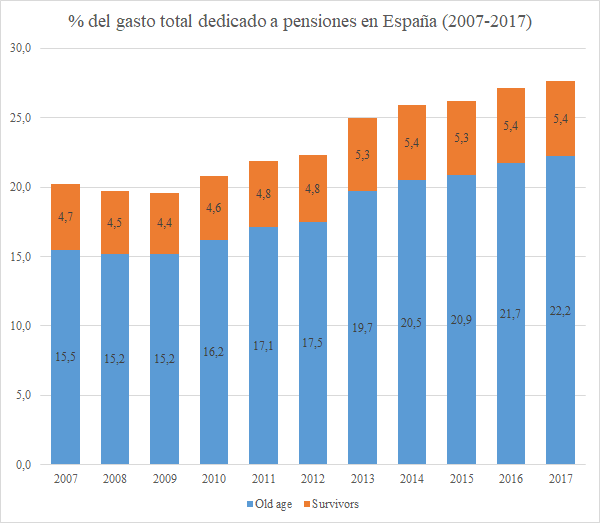

Y hay que tener en cuenta que –como vimos en la primera imagen- no sólo cobran pensiones públicas los mayores de 65. De los 9.707.946 pensiones contributivas: 370.964 las perciben menores de 44 años. 1.623.002 entre 45 y 64 años. 1.725.434 entre 65 y 69. 1.719.330 entre 70 y 74. 1.409.398 entre 75 y 79. 2.859.715 de más de 80 años. Y aquí no estamos incluyendo las no contributivas. Hasta ahora los gobiernos sólo han reaccionado como con todo, aumentando la deuda:

IMAGEN https://e00-elmundo.uecdn.es/elmundo/2019/graficos/oct/s4/deuda360.jpg

El Banco de España propone ir transformando el ahorro actual que se destina principalmente a invertir en viviendas en otro que se destine a fondos financieros para la vejez pero con los actuales tipos negativos, cualquier plan de pensiones debe invertir, para poder vencer a la inflación, en renta variable lo que supone un gran riesgo. A mi no me parece mal que las pensiones sigan dependiendo del dinero ingresado por los trabajadores (y sus empleadores) en activo pero es evidente que entonces para cuadrar costes con ingresos deben relacionarse ambas variables (número de trabajadores en activo con número de pensionistas) y no seguir con la ficción de que para el pago de las pensiones (tanto para su cuantía como para su aumento anual asegurado) dé igual que haya 16 o 24 millones de trabajadores en España… o que su sueldo medio sea de mil o de dos mil euros. La próxima semana más.

https://www.euribor.com.es/foro/index.php?threads/producci%C3%B3n-mundial-de-petr%C3%B3leo-y-reservas-de-petr%C3%B3leo-por-pa%C3%ADs.60664/

Países que más contaminan con viajes aéreos https://droblopuntocom.blogspot.com/2019/11/paises-que-mas-contaminan-con-viajes.html?spref=tw

–

Una década mediocre en cuanto a crecimiento global https://www.euribor.com.es/foro/index.php?threads/una-d%C3%A9cada-mediocre-en-cuanto-a-crecimiento-global.60670/

–

¿Cuántos años estarán los europeos activos en el mercado laboral? https://www.euribor.com.es/foro/index.php?threads/%C2%BFcu%C3%A1ntos-a%C3%B1os-estar%C3%A1n-los-europeos-activos-en-el-mercado-laboral.60671/

Lo que nadie nunca menciona en el analisis de la demografia es que, al tener menos niños, las herencias se dividen menos y, en España, con las altas tasas de inmuebles en propiedad, me atrevo a decir que casi todo el mundo en algun momento va a heredar una casa (o incluso casas). O por lo menos muchos más van a heredar casas ahora que antes. Esto reducirá bastante la presion financiero sobre los jubilados y por tanto la necesidad de recibir una pension estatal alta, no?

Habrá muchas casas y menos gente…. Y la pirámide totalmente invertida…. Y nadie coge el toro por los cuernos… Ni pacto de Toledo, Gobierno débil (si lo hay), sueldos pésimos, deslocalización, etc…. Muy optimista no es la perspectiva.

Podran tener muchas casas y muchas propiedades, pero si no hay compradores no valen para nada

Como poco valen para no tener que pagar alquiler o una hipoteca, que suele ser gran parte de los gastos mensuales de la gente…

Al sobrar las casas y los pisos se regalarán, ya que no se podrán mantener al bajar el importe de las pensiones, entonces, en vez de ser un activo pasarán a ser una carga, con lo cual saldrán gratis para el que quiera disponer de una en propiedad o en alquiler.

Es posible, pero esa herencia, viendo la esperanza de vida actual, te llegaría cerca de tu edad de jubilación; con una esperanza de vida de cerca de 90 años (creo que es de 88) alguien hereda cuando ya tiene su vida más que encauzada, sobrepasando los 50 años.

Pues yo estoy al lado de los jubilados y, sobre todo, l@s viud@s que reciben una pensión mínima para subsistir.

En lo que ya no estoy tan de acuerdo es que pensionistas con pensiones enormes tengan subvencionados medicamentos y transportes, entre otras cosas.

Ahí sí que coincido con el artículo y con muchos otros, en que abría que revisar qué se subvenciona y a quién, según gane más o menos, no solo por el hecho de ser jubilado.

Estas del lado de los jubilados pero como propones pagar las pensiones si es infactible? Nos endeudamos mas como pais? Metemos mas impuestos a los currantes que, como bien dice el articulo, a menudo ganan menos que la pension que están cobrando los jubilados?

Las soluciones al tema de las pensiones pasan, entre otras, por crear empleo, sobre todo empleo de «calidad», buenos sueldos, que impliquen, también una fiscalidad «sana»…

Pero es que se puede hacer más, desde luchar más activamente contra el fraude fiscal, y aquí me refiero, mayormente, a los «peces gordos», los «intocables» tanto del IBEX como las multinacionales que pagan, cuando pagan, en Irlanda o cualquier otro paraíso fiscal…

Y hasta «integrar» las pensiones en los PGE, bien hasta que las cotizaciones sean suficientes, bien sine die…

Y, claro, es que hay mucho, mucho, mucho más que se puede hacer, desde perseguir la corrupción, que su buena pasta nos ha costado, hasta mejorar ineficiencias, duplicidades, privilegios y demás cosas «defectuosas» que hay en este país…

Por que para algunas cosas parece que siempre hay dinero; pero para otras, curiosamente, pues no…

Soluciones hay, y no todas pasan por recortar y privatizar y declarar algo «insostenible».

Lo de crear empleo es igual a crecimiento económico. Pero es que no podemos crecer indefinidamente. Te recuerdo que tus abuelos vivian en el pueblo con un jarrillo lata dos gallinas y un cerdo.

Nosotros necesitamos (porque se encargan de mentalizarnos que necesitamos) que si iPhone de última generación cada año (o Samsung, la misma mierda es), smartv, coche conectado, ropa como mínimo de primark (nada de ir al mercadillo) y muy posiblemente Zara para arriba, etc…

Fíjate tu que la mayoría (pero mayoría > 90% ) de cosas «necesarias» hoy en dia, no lo eran para tus abuelos. ¿Qué pasaría si volvieramos al jarrillo lata y a las dos gallinas y el cerdo?

Que nos vamos a un 70% de paro estructural.

Y te digo esto porque el panorama al que nos dirigimos apunta mas a involucionar que a evolucionar.

Estamos en la cima del consumismo, no podemos consumir más y más absurdamente en muchos casos.

¿O tú crees que todavía las grandes multinacionales nos van a colar una novedad consumista, ahora necesitamos un estimulador anal en todas las viviendas ya que como ahora no hay crisis, pues necesitamos que algo artificial nos de por el culo para no perder la costumbre?

Qué bueno lo del estumulador, jajajja

Europa de por si, no se puede sostener por sí sola y con el enfoque de ahora…

Los gastos son como un bote lleno de gusanos, que si los dejas salir no hay manera de que vuelvan a caber de nuevo en el mismo espacio… ni los jubilados ni Nadie va a aceptar perder ingresos, derechos y comodidades, por mucho que se le razone y se le fundamente … solo se puede imponer y esperar que se cansen de patalear unos y otros…

Como parte del mundo, aprovechando las nuevas realidades y oportunidades si que tenemos una salida dígamos no traumática , que pasa por ponernos a currar seriamente para ganarnos el sitio en ese mundo y de paso poco a poco renunciar lo superfluo y lo prescindible, pero por ahora vamos en dirección contraria y eso tiene pinta de seguir así por un tiempo más…

Es como uno con cancer de pulmón, que fuma porque tiene derecho a ello y por ahora no se plantea renunciar ese derecho… y cualquier voz que le dice que deje de fumar la declara políticamente inaceptable… y si, morir por ejercer tus derechos es algo impensable en pleno siglo XXI , así que ninguno vamos a pensar en ello para no quedar mal…

propuesta para solucionar esta situación.

a.- Mantener el espíritu que se infundió a las Pensiones. Es decir, seguir asociándolas con la actividad laboral de empresas y trabajadores.

b.- Adecuar a los tiempos actuales dicho espíritu. Para ello bastaría con sustituir el binomio antes mencionado trabajador-producción, por el de cotizaciones a la Seguridad Social-producción.

c.- En consecuencia, se propone que las cotizaciones a la Seguridad Social se calculen aplicando un impuesto, cuya cuantía deberá en su momento establecer el organismo guberna-mental competente, sobre la producción anual de cada empresa, deduciendo la cuantía de las cotizaciones anuales ingresadas a sus trabajadores. En las empresas de servicios, se propone que dicho impuesto recaiga sobre los ingresos anuales brutos declarados por la actividad realizada por la empresa, deduciendo obviamente las cotizaciones anuales abonadas a sus asalariados.

d.- Por último, mantener como deducibles dichas cotizaciones a las empresas con el mismo tenor que lo son en el momento actual.

Que los empresarios vean gravada su producción con los pagos a la Seguridad Social, cosa que hasta ahora nadie ha propuesto que se sepa, resulta el más equitativo de los sistemas para mantener la sostenibilidad de las Pensiones ya que este gasto sería deducible fiscalmente en las cuentas de resultados de sus empresas a la vez que estaría en función de la cuantía de los bienes producidos en cada ejercicio fiscal y no en una tasa predeterminada. De otra manera, sería la sociedad, vía impuestos, la que tendría que sustentar este desajuste; lo que choca frontalmente con el espíritu que dio origen al sistema de Pensiones.

Te lo explico como empresario:

Da lo mismo si me ponen un impuesto por unidad vendida o tengo que pagar cotización alta por trabajador contratado o me piden una tasa anual para mantener las pensiones , siempre se trata de que me generan Gastos extra ….

Esos gastos extra yo los repercuto en el precio de mi producto y ese precio lo paga la gente, los ciudadanos … Fin de la historia ..,

Si quieren que trabaje a pérdidas yo invitaré a que Pablo y Pedro abran empresas que sepan funcionar perdiendo pasta , que yo me voy de vacaciones por otros lares y sin billete de vuelta..,,

Solución hay y es solo una: si se reducen los ingresos en la seguridad social, se deben reducir los gastos .., aquí ya se puede debatir de cuáles gastos y cuanto se debe reducir, pero en este país hay tanto despilfarro y tanto zángano mantenido y tanto suéldazo por la cara bonita y tanto jeta cobrando del estado, que si que hay de donde reducir sin dejar a nadie en la cuneta..,, otra cosa es que de esa forma no lo harán nunca ..,

Gracias Juanito por tomarte la molestia de responder a un post tan tardío.

A mi modo de ver, no se generan gastos extra. Simplemente se está cotizando en proporción a los ingresos reales generados que antes se recaudaban gracias a unos salarios más acordes con la fuerza de trabajo aportada por cada empleado y que ahora no se perciben por estar en muchas empresas sustituidas por la informatización y/o robotización, pero esto no se repercute sobre el empresario que no va a pagar más que por los bienes/servicios producidos sin que mermen sus beneficios reales, a mi modo de ver.

Un saludo atento.

Completamente de acuerdo contigo en el último párrafo de tu comentario.

Un placer haber cambiado impresiones contigo.

eso de que «A mi modo de ver, no se generan gastos extra.» es en el mundo de Alicia, no se si la conoces, a veces postea por aqui :-) …

En el mundo de Juanito, si hay que recaudar mas pasta para pagar lo que no se puede pagar con las cotizaciones a la SS de ahora, no se le puede llamar de otra forma que «mas gastos», podemos no llamarlo gastos extra, sino gastos extraordinarios o gastos solidarios, pero eso no cambia la esencia: Falta pasta y si yo la tengo que poner eso son MAS GASTOS…

Los costes de producción son X. El precio que el cliente está dispuesto a pagar por tu producto es Y. Si X es mayor que Y, pierdes dinero y cierras.

Y cuanto es X? pues las materias primas, la maquinaria, los empleados y los impuestos, sean seguridad social por empleado, sea gravando el precio de venta. Lo puedes llamar como quieras pero o el impuesto sale del bolsillo del cliente siempre.

Y eso de que vayan a empezar a sobrar casas y que no valdrán nada etc…

depende donde tienes casa…

Aumentará la cantidad de zonas deprimidas económicamente, aumentará la cantidad de barrios pobres y malos , etc…

En estos sitios las propiedades no costarán tanto.

En los sitios buenos y céntricos, seguirán costando lo suyo…

Exacto, en muchas zonas dejarán de tener valor las propiedades (como ya está sucediendo), y, si no tienen valor y uso, sólo generarán gastos. Entonces los propietarios de esas viviendas las cederán a las administraciones públicas ya que con sus exiguas pensiones no podrán mantenerlas. Y si esas viviendas pasan a las administraciones o los propietarios no tienen ingresos para pagar sus gastos, los impuestos se los cargarán al resto de viviendas que están en «buena zona». Y si no, al tiempo, ya que los números del Estado tienen que salir, y será de un modo u otro.

Además los futuros compradores o inquilinos no están naciendo, en los últimos 10 años se ha reducido en un 30% la cohorte de ciudadanos entre 20 y 40 años, y desde que ha nacido esa generación la natalidad se ha precipitado drásticamente, así que las previsiones no son muy optimistas. Los datos están ahí para todos.

para ver como suceden esas cosas, hay qe mirar por ejemplo Bulgaria o Rumania, que en los 90 pasaron por una crisis que me temo puede que aquí tengamos por delante… Alli a la baja natalidad se le ha sumado la emigración y ahora al respecto del 1990 han perdido un 25% de su población….

Sin embargo las grandes ciudades han duplicado su población y el precio de los inmuebles es bien alto…. el resto del país queda despoblado …. Y en las grandes ciudades la desigualdad es enorme, tipo Brasil o casi…

Demagogia….. ahora las pensiones son más altas porque la gente ha pagado más…. antes se trabajaba más en negro y había muchos que solo recibían la pensión mínima…. de hecho los que ahora tienen 80-85 años hay muchos que han cotizado por lo mínimo y la base máxima de cotización era una utopía.

Lo que no evita el problema demográfico pero echar las culpas a las pensiones altas es demagogia.

Casas…. no temáis…. los que la tendremos pagada no nos preocupará lo más mínimo si han subido o bajado de precio…. en cambio los sabios que «yo voy a alquiler porque viviré donde quiera» ahora todo son llantos.

Al final hay un camino aburrido y poco virtuoso que aún es el mejor… trabajar, ganar dinero, tener una vivienda y todo para llegar a la tercera edad con cierta dignidad….. los inventos, con gaseosa…..