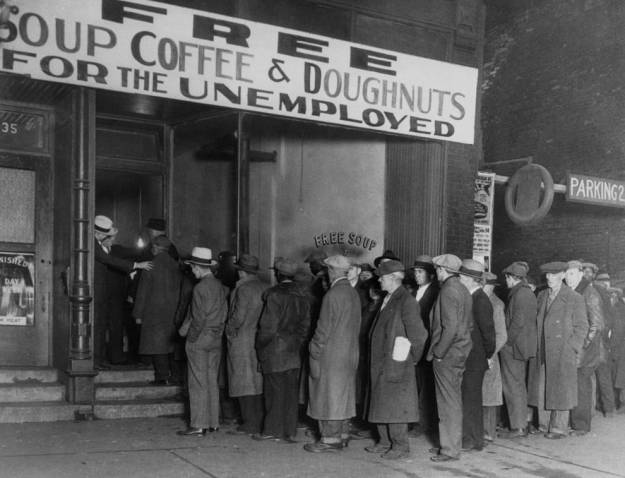

Hace unos días leí uno de los mejores –si no el mejor- artículos que he leído este año y que recomiendo aunque esté en inglés (siempre se puede usar el traductor de google y más o menos se pilla todo), se llama 5 lecciones de la Historia que de alguna forma son muy obvias pero que está bien que nos las recuerden, además con ejemplos que nos van a culturizar un poco más. Como el texto es largo, sólo me voy a quedar, porque creo viene al caso, con una referencia que hace sobre la Gran Depresión de 1929 ya que explica que la Gran Depresión comenzó con la caída del mercado de valores del 24 de octubre de 1929. Esa es la historia, una buena historia porque es un evento específico en un día específico. Pero sólo el 2,5% de los estadounidenses poseían acciones en 1929, el verdadero dolor para la gente llegó cuando empezaron a quebrar bancos. En los EUA también quebraron muchos bancos en la última crisis, aquí se puede apreciar (vemos cómo de enorme fue la gran quiebra de 2008: Lehman pero en número de bancos el peor año fue 2010):

En la actualidad hay más norteamericanos con acciones que entonces, especialmente a través de sus fondos de pensiones y por eso el mal desempeño de Wall Street en 2008 (y el espectacular rebote desde marzo de 2009) fue y es muy importante pero en la década de 1930, como recuerda este artículo, el problema mayor fueron los bancos: “Cuando los bancos fallan, las personas pierden sus ahorros. Cuando pierden sus ahorros dejan de gastar. Cuando dejan de gastar, las empresas fracasan. Cuando las empresas fracasan, los bancos fallan. Cuando los bancos fallan la gente pierde sus ahorros. Y así sucesivamente sin fin” y eso quizás explica que en la última crisis la mayor obsesión de todos los gobiernos fue no dejar caer a los bancos al precio que fuera. Yo no creo que nuestros dirigentes conocieran Historia, si no llegan a vivir el colapso de los días posteriores a la caída de Lehman quizás no hubieran actuado igual pero esta es sólo mi sesgada opinión. También he de añadir que este miedo justificado a que una caída de la solvencia bancaria haga peligrar el sistema financiero por desgracia no creo cambie aunque sean las grandes tecnológicas las que vayan asumiendo temas financieros.

Todo esto está muy relacionado con la actual situación de los mercados y la economía: la bolsa puede bajar y puede bajar mucho ya que razones no le faltan como la guerra comercial, un posible Bréxit sin acuerdo, los problemas de entendimiento entre el gobierno italiano y la UE… pero el mayor problema económico que sacude a nuestro continente –aunque salpicaría a los demás- es la situación de Deutsche Bank. Nadie va a permitir que caiga por supuesto porque todos temen las consecuencias sobre la economía real por lo que se asume que un estado tan fuerte y tan solvente como el alemán lo impedirá… Y sin embargo, al preocupación está ahí. En España pasa lo mismo, el Ibex puede caer 2 mil puntos que no tendría el impacto económico que el que cayera Santander o BBVA. De este modo hay una gran contradicción para los bancos centrales: por un lado inyectan liquidez y mantienen tipos ultrabajos para animar la economía pero a la vez, estrangulan la actividad de los bancos y con ello su futuro.

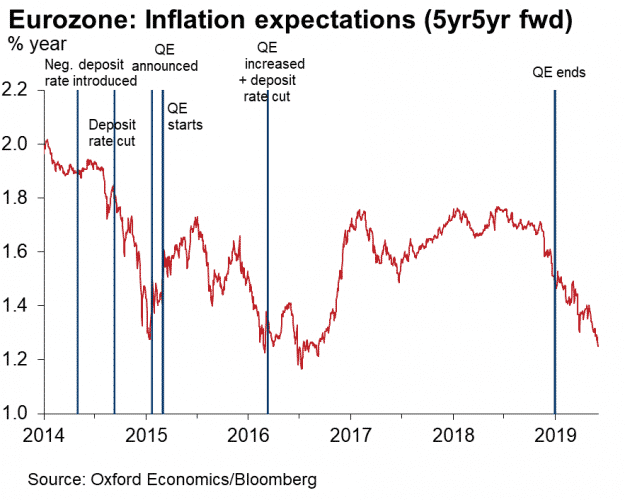

En el punto medio debería estar la virtud pero lo que ahora mismo descuenta el Euribor, la renta fija y las expectativas de inflación

es tipos bajos en la Eurozona durante mucho más tiempo del que pensábamos para alegría de estados ultra-endeudados e hipotecados a tipo variable (y desesperación de los que contrataron una fija) mientras las bolsas, que hasta hace algunas semanas creían que ese escenario era compatible con un alto crecimiento, empiezan a dudar de que sea compatible un mundo en el que aumenten los beneficios empresariales a la vez que los bancos centrales desconfían tanto de la economía que siguen dopándola por miedo a una recesión. En medio de todo esto está el precio del crudo cuya evolución alcista es casi la única causa de que exista algo de inflación y que cuando cae –como en las dos últimas semanas- reduce las previsiones del IPC pero también ayuda a la economía, justo lo contrario de los aranceles: encarecen los productos para los consumidores y cualquier efecto positivo en la recaudación se ve anulado por la desaceleración del comercio mundial y su impacto negativo en empresas y ciudadanos.

Junio empezó mal con un lunes que en los primeros minutos de negociación recordaba mucho a lo que fue mayo pero poco a poco los índices fueron recuperando a pesar de que el sectorial bancario en Europa sigue muy tocado y el Nasdaq en Wall Street está sufriendo mucho tanto por la guerra comercial como porque EEUU abrirá una investigación contra las principales empresas tecnológicas. En resumen, por decisiones políticas, lo cual es bastante extraño porque a los gobiernos les interesa que la bolsa no caiga, y más Trump que en muchas ocasiones ha presumido del buen desempeño de Wall Street bajo su mandato. De hecho, se espera que este fin de semana en la reunión del G-20 se lancen mensajes políticos para apaciguar la guerra comercial. Esto más, sobre todo, la acción de los bancos centrales (ya se descuenta que la FED bajará hasta tres veces los tipos este año cuando hace unos meses iba a subirlos) apunta a rebote bursátil que es lo que hemos visto esta semana tras su mal comienzo. La típica volatilidad veraniega parece se ha adelantado a la primavera…

Links.-

- La crisis de los emergentes y el Euro

- Los ciudadanos europeos se pronuncian por una UE más política | by Jean Pisani-Ferry

- Hacer que la globalización funcione para África | by Ngozi Okonjo-Iweala & Brahima Cou

- Tiananmen inolvidable | by Chris Patten

- ¿Un Brexit sin acuerdo se ha vuelto más factible? | by Anatole Kaletsky

- El nuevo orden mundial mediático de China | by Wu’er Kaixi & Christophe Deloire

- ¿Cómo ganan los populistas? | by Daron Acemoglu & James A. Robinson

- Por qué la aritmética comercial favorece a China | by Kaushik Basu

- Situación País Vasco y Cataluña – BBVA Research

- Un banquero bueno

Mapa Mundi de la libertad de Internet https://droblopuntocom.blogspot.com/2019/06/mapa-mundi-de-la-libertad-de-internet.html?spref=tw

–

Ciudades con más hoteles de 5 estrellas https://droblopuntocom.blogspot.com/2018/04/ciudades-con-mas-hoteles-de-5-estrellas.html?spref=tw

–

Coste de enviar una carta en Europa a otro país europeo https://www.euribor.com.es/foro/index.php?threads/coste-de-enviar-una-carta-en-europa-a-otro-pa%C3%ADs-europeo.58729/

Es que para mí la economía lo es todo. Es decir yo a veces me pregunto. que es “España”?. Seguramente cada uno dirá una cosa diferente, pero para mí es un sistema socio-económico y si me preguntan que es Francia o Usa os diré exactamente lo mismo. Cuando rescataron a los bancos en realidad lo que ser rescataba no era otra cosa que el modelo económico del país.

Después a esto podemos ponerle añadirle toda las dosis de sentimientos, tamaños de bandera y justificaciones históricas que cada uno considere necesarias y oportunas para sentirse más o menos satisfecho con el modelo económico que esta defendiendo.

Santi, aquí no se puede decir que los bancos fueron rescatados. Te llaman mentiroso rapidamente y alguna que otra cosa fea más.

con dinero público de los Presupuestos Generales del Estado, de nuestros bolsillos, en España (al contrario que en algunos otros países) solo fueron rescatadas las entidades financieras públicas. ¿aún no lo sabes, de qué te sirve estar aquí si no aprendes nada?

El modelo socio-economico nuestro nos lo hemos montado de tal forma que nos sale carisimo vivir en el… Hace tiempo que en vez de enfocarnos en satisfacer de la forma mas racional posible, las necesidades reales que tenemos, nos hemos dedicado de crearnos mas y mas necesidades…

Y aparte nos hemos rodeado de cosas, que nos han disparado por las nubes nuestros gastos fijos a nivel hogar y sobre todo a nivel sociedad…

Ahora se nos antoja imposible desandar ese camino… la peña no quiere y los politicos no tienen huevos de hacerlo, ganas sospecho que tampoco….

Por ahora patada y palante y la solucion ya se impondrá por si sola en algún momento….

Lo primero, agradecer a Droblo por el articulo de hoy, que aunque parece obvio, hace muy bien en poner los acentos donde los pone…

Para mi que el mal que ahora los azota se gestó hace muchos muchos años, cuando los bancos centrales dejaron de ser los únicos en «producir» dinero y cualquier banco mediante el multiplicador bancario, el realidad metía y sigue metiendo dinero en el sistema…

Y a calor de eso los bancos a la par que crecían y se hacían importantes sobre manera, también perdían la noción de realidad y el riesgo…

Ese proceso ha favorecido el crecimiento en ciertos momentos, pero tambien ha permitido las burbujas, las inversiones absurdas y el crecimiento artificial de sectores que han cogido mucho peso en la economia y que en realidad no se sostienen…

En nuestro modelo socio-economico ( con acento gordo en socio) hay muchas cosas que no se sostienen, pero que tampoco podemos dejar que caigan… Y nos queda hacer malabares … es lo que hace BCE y demas organismos, malabares un tanto arriesgados…

Bajan los tipos en USA y me muero del gusto….. todo el High Yield para arriba….. que tengo unas pocas…..y al renta variable… también…..

Nchst….. solo falta que Europa se despierte un poquito…. solo en Small&MId Caps…. los índices los doy por muertos ya…

“Cuando los bancos fallan, las personas pierden sus ahorros. Cuando pierden sus ahorros dejan de gastar. Cuando dejan de gastar, las empresas fracasan. Cuando las empresas fracasan, los bancos fallan. Cuando los bancos fallan la gente pierde sus ahorros. Y así sucesivamente sin fin”

Circulo vicioso sin fin…

O eso se pretende…

Un poco por ir a la contra yo siempre me pregunto una cosa, ¿Para qué existe el Fondo de Garantía de Depósitos?, ¿Existía esta figura en 1929?, ¿No debería cambiar su existencia todo esto, al menos un poco?, ¿Cuánta gente, en realidad, tiene más de 100.000€ en una única cuenta?…

Que no digo que el que un banco caiga no sea desastroso; pero lo será, mayormente, para los accionistas (% “pequeño” de la población) y para los Grandes Ahorradores (¿un % incluso menor?)

Por otra parte, me pregunto hasta que punto los bancos son necesarios en una economía. Obviamente la presencia de los mismos ofrece unos servicios muy valiosos, por eso existen casi desde el principio de los tiempos, bueno, de la civilización; pero, ¿Realmente son imprescindibles?

Sobre todo teniendo en cuenta que aquí lo que falló, mayormente, fueron las Cajas de Ahorro y, hasta donde yo se, ninguno de los “Grandes Bancos” españoles estuvieron nunca en “peligro” (¿Popular aparte?)

En fin, no digo yo aquello de que los bancos nos deban 60 mil millones de Euros; pero SÍ que esto del rescate no se ha hecho bien.

Para nada bien.

yo tengo una Sociedad con 0 deuda, se provisona todo, el IVA, el IS, los posibles despidos de trabajadores, aparte de eso todos los gastos se respaldan con beneficio contante y sonante, o sea que el flujo de dinero que pasa por la empresa , que son millones, no se toca nunca y no entra en cuenta…

Gestionado asi, solvencia de hierro, pero crecimiento lento y a base de buen hacer…

Ahora si nos ponemos a hacer negocios como se hacen hoy en muchas empresas, solo por retrasar 30-60 dias el flujo de dinero que pasa por la empresa, cosa que es muy habitual y se puede hacer, aquí se me hace un monte importante de dinero y me lo puedo gastar o invertirlo o lo que sea y todo seguirá girando como si nada haya sucedido… en realidad faltarían unos millones que para el tamaño de nuestra empresa serian muuuy dificiles de reponer , pero mientras la rueda gira, los problemas no se materializaran y podemos seguir asi años y años…

Te digo que ese tipo de situación esta super extendida hoy dia y por eso se hororizan de eso de que la rueda se pare… si se para, se materializan las faltas…

A eso sumale que hay empresas que han pulido todo eso de lo que te hablo y ademas se han endeudado y refinancian la deuda una y otra vez o sea que pagan solo intereses y no pueden devolver el capital…

Y te puedes hacer una idea de lo que pasara si la rueda se pare…

una puntualizacion. No es una rueda, es un engranaje de ruedas y ruedecitas… Y por desgracia hay algunos muy importantes que si se paran, se para casi todo el tinglado… Una economía bien estructurada debería de tener cortafuegos y también no permitir que aparezcan «To big to fail» o si aparecen que sean controlados y auditados para estar seguros que son solventes en todo momento…

Cosa que no se hace… Porque pasan los bancos los stress tests y los problemas siguen alli….

¿Tú crees que nos engañan, Juanito? No puede ser, si los bancos son solventes y no han tenido que ser nunca rescatados y tal.

MI especialidad….. el circulante sobrante, se guarda…… las inversiones se tienen que invertir con el cash-flow, y endeudamiento acorde con la generación de caja por negocio y no por gestión del circulante….

Meter mano al circulante sobrante para invertir, estás sujeto a cualquier variación de fecha de cobros, pagos o rotación…

Una empresa que factura 1.200 millones de euros, que tenga 30 días de rotación y pague a 90 días, puede tener un sobrante de circulante (a lo bruto) de más de 100 millones de euros…. un caramelito….

Si yo cobro 1 durante 90 días,al cabo de 60 días pagaré 0’65 de la compra de 30 días antes para vender el día 1…. 90 que he cobrado menos 0’65 que he pagado cada día entre el 60i el 90 (19’5), me queda un sobrante de 70’5…. supongamos que los gastos son un 30% de la venta, son 0’30*90 días, 27… tengo 43’5 disponibles y que no son míos……

Porque si te los gastas todos (los 43’5) y supongamos un día de huelga, ya no tienes los 0’65 que tienes que pagar aquel día.

Son sumas y restas… la operación es fácil… lo que hay que saber son las cantidades que se ponen en la operación..

Y saber esto se puede cobrar a 50€ la hora… jajajajajajaja…

50€ que me ahorro , jajajaja…

Yo sé que peco de conservador, pero prefiero ir haciendo cosas con dinero que ya esta ganado y es nuestro… Se vive mas a gusto :-) y eso de vivir a gusto para mi es mucho mas importante, que vivir ganando mucho dinero… cada cual con sus prioridades…

Te diré que estoy más pelado que nunca y vivo mejor que nunca… tiene bemoles la cosa……. envidia causo a adinerados…que tampoco lo entiendo…. bueno, sí… si te fijas bien siempre hay algún detallito…

Exacto! Yo estoy en esa situación ahora mismo que espero en un año revertirla más que nada por dormir a gusto y sin deber nada a nadie.

https://www.euribor.com.es/foro/index.php?threads/qu%C3%A9-esperar-del-bce-tras-el-mensaje-difuso-de-draghi.58732/