El BCE la semana pasada confirmó lo que llevo avisando desde hace tiempo: es difícil una crisis cercana porque cada vez que la economía o los mercados financieros flaquean, los bancos centrales intervienen. Lo vimos cuando la FED renunció a subir tipos este año y con ello ayudó a un rebote histórico de Wall Street los dos primeros meses del año y lo estamos viendo con la decisión de BCE de no tocar tampoco los tipos e inundar con más liquidez a la banca para intentar frenar la evidente desaceleración económica. Por desgracia el recurrir una y otra vez a la política monetaria ignorando sus límites tiene un gran peligro: por un lado una complacencia en los gobiernos que aplazan reformas necesarias y por otro que las medidas de los bancos centrales dejen de funcionar. Si llega una crisis a pesar de los tipos reales en negativo y de la liquidez inyectada, ¿qué quedará por hacer?

Ese es el problema de convertir en habituales medidas excepcionales que sólo tuvieron sentido como revulsivo para cambiar la tendencia en lo peor de la recesión. Ahora, actuar porque baja la bolsa como hizo la FED o porque un solo país (Italia) entre en recesión (unas décimas) en una comunidad de 19 como acaba de hacer BCE, supone frivolizar con la política monetaria. Pero este es un tema muy complejo que ya desarrollaré más en un artículo, hoy me gustaría explicar qué puede suponer lo que decidió hacer Draghi hace dos jueves y si tiene sentido la reacción que determinados activos han tenido después. Lo que hizo fue, tras la rebaja en las previsiones de crecimiento e inflación para 2019 y 2020, fue anunciar que los tipos de interés se mantendrían en los niveles actuales al menos hasta finales de 2019 (anteriormente hasta pasado el verano de 2019). Además, Draghi anunció una nueva ronda de TLTRO (subastas de liquidez para las entidades financieras) que se emitirán trimestralmente a partir de septiembre de este mismo año y hasta marzo de 2021. Con estas medidas, sumadas a las reinversiones de los activos a su vencimiento, el BCE ha fijado las condiciones para mantener un entorno monetario extremadamente acomodaticio mínimo para lo que queda de año.

Esto implica, a mi juicio, menos cambios de lo que cabría esperar para la evolución del Euribor porque ya los futuros descontaban antes de Draghi que los tipos no iban a subir pronto. Que en 2020 suban los tipos es muy dudoso, al menos sus primeros meses, no parece a día de hoy que el segundo semestre de 2019 vaya a ser mejor que el primero, más bien parece que ambos serán discretos y que por tanto no habrá ni presiones inflacionistas ni grandes expectativas de crecimiento para el año siguiente, así que no tendrían por qué cambiar las cosas. La gran incógnita viene por el sucesor de Draghi, que se va a finales de octubre, Teniendo en cuenta ese factor mi expectativa sigue siendo ver el positivo en el Euribor a 12 meses hacia final de año lo cual no deja de ser una mínima subida tras los mínimos históricos de 2018. Sigo creyendo –como lo vengo haciendo hace más de un lustro- que tendremos tipos bajos (más cercanos al 0 que al 2%) durante años.

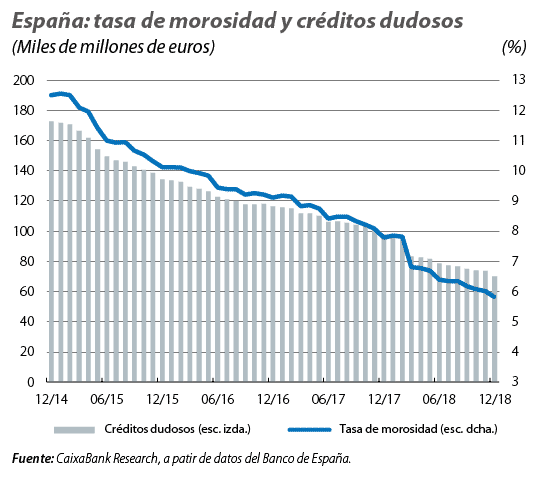

En cuanto a los mercados su reacción a las medidas de BCE fue vender €/$, algo que puede tener cierto sentido: la economía norteamericana crece más y el dólar ofrece una mayor rentabilidad, el € debería estar más débil. De hecho, el contexto actual sería idóneo para intentar acercarnos a la paridad si bien las declaraciones de Trump contra un $ fuerte y las guerras comerciales abiertas no creo ayuden a ese objetivo pero al menos la reacción del mercado fue lógica. Lo que tuvo menos sentido fue lo de vender masivamente acciones bancarias justo cuando les aseguran suficiente liquidez barata para los próximos dos años. La teoría es que con bajos tipos de interés las posibilidades de obtener mejores márgenes se reducen y por eso fueron castigados al declarar el BCE que no subiría tipos este año. Primero, no creo que fuera el único que descontara ya desde hace meses que BCE no se atrevería a subir tipos en 2019 en un contexto de desaceleración y segundo, acaban de publicarse hace algunas semanas los resultados bancarios de 2018 y no cambian la misma tendencia que en los últimos años de tipos ultrabajos: han seguido ganando dinero y pagando muy buenos dividendos por ello a sus accionistas, así que ya han demostrado que pueden obtener beneficios con tipos reales negativos. La gran banca española además está lo bastante internacionalizada como para no depender únicamente de los “márgenes” de la Eurozona pero incluso la que no lo están –como Bankia o CaixaBank- no creo vayan a sufrir un deterioro significativo en sus beneficios como para justificar el castigo que recibieron. La clave de la buena salud de nuestro sistema financiero está en la reducción de la morosidad y sigue por buen camino:

En resumen, el mercado se ha empeñado en poner en el foco a las acciones de valores bancarios y llevan ya algún tiempo excesivamente castigadas. Yo llevo años desaconsejándolas en contra de la mayoría de “analistas” y medios (curiosamente financiados con publicidad de esas mismas entidades) pero como ya comenté no hace mucho en la situación actual y a los precios de 2019 ya me parece que están infravalorados en bolsa porque el escenario que descuentan en sus cotizaciones es demasiado pesimista. Por otra parte, esta semana se ha demostrado que las bolsas pueden tener correcciones puntuales pero el fondo de Wall Street es claramente alcista, y es inevitable que Europa se contagie, y al final los bancos se suman a la tendencia y se van recuperando mientras algunos valores –sobre todo del sector “utilities”- tiran de los índices ya que se mueven en zona de máximos históricos. En España tenemos en esa tesitura por ejemplo a ACS, Enagás, Endesa, Iberdrola, Naturgy y Red Eléctrica. Lástima para el Ibex que no ponderen más que los bancos… Por lo demás, el Bréxit está en boca de todos y puede ser la causa de que Europa esta semana se esté comportando peor que las bolsas USA, una vez más, si bien ha ocurrido lo que ya anunciamos hace 7 días: patada para adelante y, por lo que parece, se descarta el peor escenario; un Bréxit sin acuerdo.

Links.

- Datos oficiales y credulidad

- Informe mensual marzo 2019 – Caixabank Research

- Un nuevo paradigma para los plásticos | by Lili Fuhr & Jane Patton

- La ciencia económica no mejorará hasta que amplíe su visión | by Mohamed A. El-Erian

- Economía española: informe sobre 2018, primer trimestre de 2019 y situación de la banca – BBVA Research

- La transparencia occidental está alimentando la represión china | by Antonio Foglia

Accidentes Laborales en España

Situación Extremadura 2019 – BBVA Research - Excesivo miedo a una subida de tipos en Europa

Hola Droblo!

ya te escribí hace un mes respecto a mi herencia de acciones, y tengo anotado tu consejo, de esperar a mayo (abril-mayo) para vender?

Solo son 4200€ aprox, entre acciones de Ibedrola, Repsol, IAG, Endesa, Telefónica, FAES Farma, BBVA y ENEL pero bueno, aprovecho que es el artículo de la semana de los mercados por si hay algunas que están en la cuerda floja o para todo mejor esperar. Es que IAG ha bajado un montón estas semanas! El resto más o menos siguen estables, de todos modos, en el último mes veo que ni he perdido ni he ganado mucho, y ayer cerro casi al maximo que ha estado, igual 40€ para arriba en total desde febrero, sera por lo del Brexit, bueno, el consejo sigue siendo esperar y en mayo vender verdad?

tantas acciones de tan poco importe segurot e curjen a comisiones cuando vendas… pero vamos, que aunque es difícil porque cada acción puede tener una evolución diferente como has visto con las Iberia por el tema del Bréxit, en general y aunque todo ha rebotado mucho desde los mínimos de diciembre, abril es el mes estadísticamente más alcista del año, Wall Street tiene pinta de intentar nuevos máximos históricos y si se pasa la inestabilidad del Bréxit, todo se une para que siga subiendo un poco más. No sé si un resultado electoral a finales de abril que impida formar un gobierno podría provocar una corrección fuerte pero hemos visto estos años que la política nacional no acaba de tener demasiada influencia en la tendencia.

Pero vamos, que el futuro nadie lo sabe

No controlo demasiado sobre la evolución de tus acciones, pero creo que la clave te la ha dado droblo con lo de las comisiones. Es probable que tú mejor solución sea mover las acciones a un banco que te bonifique las operaciones, al menos unos meses, y ahorrarte unos 6€ por cada venta que realices.

Muchas gracias, Droblo y Pataksi, si, yo también me temo lo de las comisiones porque como máximo tengo 750-1000€ en algún tipo, pero no consigo ni siquiera informarme de cuanto me cobrarán cuando venda porque estoy con ING y su chat online hace semanas que no funciona!

En fin, que acabaré llamando por teléfono para saber que política tienen, y lo que me dices Pataksi de mover a un banco que me bonifique las operaciones, intentaré informarme por si existe esa posibilidad. Me pregunto si se pueden transferir gratis de un banco en España a un banco en el extranjero, y si allí serán menores las comisiones……

Por cierto, mi banco en Francia está intentando venderme algo que se llama BFT FRANCE FUTURE – (C) indicando un riesgo débil y un interés anual del 9,29% según ellos, pero la asesora del banco tiene pinta de estar tan desesperada por que acepte que dudo mucho de todo! Y en Francia todavía dan intereses del 0’75% ó 1,25% sin riesgo y esto me da más confianza.

https://www.euribor.com.es/foro/index.php?threads/el-senado-tumba-la-declaraci%C3%B3n-de-emergencia-de-trump-y-le-desaf%C3%ADa-a-utilizar-su-poder-de-veto.57785/

España en cifras 2018: infografía del INE

https://www.euribor.com.es/foro/index.php?threads/espa%C3%B1a-en-cifras-2018-infograf%C3%ADa-del-ine.57777/

–

Los océanos, cada vez más cálidos

https://www.euribor.com.es/foro/index.php?threads/los-oc%C3%A9anos-cada-vez-m%C3%A1s-c%C3%A1lidos.57788/

–

¿Están las cámaras digitales siguiendo el mismo camino que las tradicionales? https://droblopuntocom.blogspot.com/2019/03/estan-las-camaras-digitales-siguiendo.html?spref=tw

Solo hay una incógnita en la banca patria…. el Sabadell…. los directivos ya entoman como objetivo llegar a 1€… y te lo venden como un éxito.

Y a raíz de tu análisis creo que al final la inversión en España tiene que ser en Small&Caps porque es el tejido industrial de verdad y son las empresas que con pocas o ninguna prevenda gubernamental han superado la gran crisis con solvencia y profesionalidad.

El IBEX35 depende demasiado de la banca y empresas que dependen en mayor o menor medida de concesiones o mercados regulados.

Y este año toca……. entre un 2017 ensombrecido por la anormal apreciación del euro y un 2018 catastrófico (todos los índices, todos, estuvieron en negativo) el 2019 toca estadísticamente y porque los analistas han dicho que será complicado… lo que es una buena señal… recordemos que el BBVA aventuró una subida del 12% del IBEX y realmente bajó un 18%….

Y los tipos bajos están repercutiendo en el valor de las empresas en su venta…. ayer estuve con un «vendedor» y ya se barajan EBITDA*10……. y esto es consecuencia que para tener una buena rentabilidad de la inversión, los inversores ya no buscan rentabilidades de doble dígito si no que se conforman con valores más cercanos al 5% que al 10… La misma empresa fue vendida en 2003 por EBITDA*6…..

yo al Sabadell lo veo bien y creo que el castigo bursátil es el más exagerado de todos. Los resultados del año pasado se vieron lastrados por el banco inglés que compraron pero las cifras del negocio en España son más que viables, encima tiene un PER bajísimo y una alta rentabilidad por dividendo. Es cierto que debe recuperar y asentarse por encima del € cuanto antes porque el «estigma Popular» le puede afetcar mucho pero una vez se aclare lo del Bréxit, no debería tener problemas par hacerlo.

Las eléctricas están más cerca que nunca de alcanzar a la banca en bolsa https://www.eleconomista.es/mercados-cotizaciones/noticias/9761624/03/19/Las-electricas-estan-mas-cerca-que-nunca-de-alcanzar-a-la-banca-en-bolsa.html …

Para mi lo que esta pasando los últimos 10 ( quizá son mas) años es la mayor piratería jamas vista…

Solo hay que ver quien tiene la liquidez, de donde le viene y que hace con ella…

Producir por 2 en Asia, vender por 100 en occidente… VAYA LOGRO !!!

Pagar impuestos en paraísos fiscales o sea no pagar impuestos, VAYA LOGRO !!!

Mantenerse a Flote solo gracias a LTRO… VAYA LOGRO Y Vaya Gestión!!!

Unos piratas tecnológicos, quieren acaparar todos los sectores, Con el Dinero fruto de su Ingenio arriba mencionado… meterse en el sector bancario incluido…

Los bancos… ¿Que hacen con la liquidez que les regala BCE?

¿Prestan mejores servicios bancarios? Noo!!! que el TAE de la VISA llega a 18-24%

Y ya no puedes hacer un ingreso en ventanilla…

Se hacen vendedores de móviles, de coches, de TV, de seguros… ¿para eso sirven los bancos?

¿para eso es tan importante el sector bancario? ¿para vender móviles? Para hacer competencia desleal a otros sectores y con el dinero del BCE, que se supone es de todos….

Me parto la caja….

Todo ese tinglado fnanciero-multinaciones con el que ibamos a comernos el mundo nos esta DEVORANDO a nosotros mismos….

Y a todos nos parece bien por al anestesia que nos administran … no duele… ya nos dolerá luego…

Es imposible que todo eso acabe bien, es mas, es imposible que no acabe en desastre….

Juanito por el amor de Dios…. cálmate… relájate…

Conociéndote seguro que has tenido un febrero espectacular profesionalmente y el marzo también…. en el fondo tienes corazón de «botiguer»….. jajajajajajaja…

La banca está ofreciendo a empresas solventes líneas de Leasing y crédito al Euribor + 1% a 5 años….. si tienes una empresa solvente, te llaman y te dicen «tienes 250.000 de línea de leasing, a 0% de constitución y a 0% de cancelación…a Euribor +0’90, 5 años»….

Pero a los que hay un mínimo riesgo de morosidad al 10%….

No se yo… Según veo, mi banco es cada día menos banco y mas otra cosa… que hasta los empleados ya no saben como enfocar el modelo… y parece que en el consejo de administracion de la caixa son todos unos botiguers, porque aquello parece ya Todo a 100, que no Zara… Ya se que desde que la caixa se desmarco de los indepes, ya no te gusta aunque lo haga genial, pero según veo, van todos igual…

Como decia ZP, tenemos el mejor sector bancario del mundo mundial… Nada ha cambiado, lo seguimos teniendo…

Ya no me gusta porque no hizo de banco…. hizo de político..

Tú te puedes ir para salvaguardar los intereses de tus clientes (licito y lo ha hecho todo el mundo menos una entidad, que no era banco si no cooperativa de crédito y necesitaba convocar una asamblea con un mes de tiempo para decidir…), pero los comentarios «no volveremos nunca más» no eran necesarios….. a parte de que su filial aseguradora canceló contratos con entidades públicas de manera unilateral…..

Y Caixabank y Sabadell han hecho política descaradamente… no como siempre, discretamente y a base de perdonar créditos….

Y yo en Caixabank he tenido tres gestores los últimos 4 meses… y esto que soy Premier….. y sin discutir condiciones….

Si dejan de ser banco y pasan a ser politicos, no me gustan como banco… y yo voto a los políticos que me gustan…..

De hecho yo cambié algunas cuentas de clientes míos a cuentas con domicilio en una oficina de Madrid… sin ningún problema…. aunque el 99% siguieron en la oficina catalana correspondiente…

Que todo esto es como vuestra adinerada e indepe burguesía, que supuestamente financia el Pruces a lo grande, pero luego rasgas un poco y resulta que es todo con dinero publico…

Todos esos movimientos a lo grande… el dinero desde el helicóptero incluido, al final se resume de que o lo compensas con beneficio futuro o bien lo debes…

Como bien dice Droblo es absurdo utilizar medidas excepcionales asi de forma continua… Básicamente porque el Know How financiero actual se acaba con los LTRO y los tipos bajos… Si deja de funcionar , habra problemas, salvo para tus clientes, claro :-) , que ya se lo tomaran con optimismo :-)

Jajajajajaja…… rascas un poco no… debes rascar mucho porque de momento res de res de dinero público….. el día que se sepa, nos vamos a morir de risa…. la mayoría super-clientes de Banca Privada de Caixabank…. paradójicamente…

Si las medidas excepcionales se toman de manera contínua ya no son excepcionales….y quizás lo excpecional era el 14% de hace 20 años… expcecional eran los coches en el año 1.900, y ahora es lo normal…

Si vamos a lo básico, ahora hay menos hambre que nunca y más alfabetización que nunca…. menos mortalidad infantil que nunca….más esperanza de vida que nunca… si para mantener esto los tipos tienen que ser bajos, pues viva el tipo de interés bajo….

Y la mejora de estos parámetros vitales no es solo en los emergentes… en España también….

Si, si….

Yo si se mantiene no tengo nada en contra….

Lo único que no me cuadra es que tal estructura apuntalada de milagro puede llegar a mantenerse por mucho rato…. Ojala… :-)

Han apuntalado temporalmente las bases y no han realizado las tareas permanentes sino mas bien han montado una piscina en el ático :-) y le han construido un nivel mas, para hacerlo duplex :-)

Pero claro… Ya me diras que como los chinos comen mejor, en Europa ya no es valida la ley de la gravedad y podemos ignorarla…

#oreidubic

Por otro lado tienes razón, estoy un poco mas inquieto últimamente, que me lo tengo que mirar. El tema es que tengo así una sensación fuerte de «déjá vu »

Entre 2000-2006 me pasaba muchísimo sentirme como un cenizo, aguafiestas, pesimista….

Estaba rodeado, que teníamos hotel en el puerto deportivo, por los impulsores de Copa America, Formula 1, mas las constructoras de moda, mas los de Bancaja y Banco de Valencia que lo financiaban todo, mas, mas… y mas políticos , claro…

Todos haciendo negocios a escala mundial… y con proyección en el futuro que siempre es mejor y mejorando…

Yo no entendía nada, por mucho que lo pensaba a mi no me salían las cuentas de ninguna manera… pero la peña movia millones y me llegaba a sentir un mindundi… No por no hacer yo, sino por no entender cómo se pueden hacer las cosas de esa manera tan a lo grande, tan de otro nivel, tan según los nuevos tiempos…

Ahora ya lo he entendido, yo y casi todos, no se podía hacer de aquella manera…

Pues, llevo un tiempo que me empiezo a sentir como entonces.. otra vez no entiendo nada…

Pero tranqui, esta vez seguro es la vejez :-)

Jeje, Juanito, es que tú eres un tipo muy singular. Das una de cal y una de arena. Por lo que cuentas, no te ha ido del todo mal pero aun así estás mosqueao, como si algo no cuadrara en todo, como Neo al principio de Matrix. Al final la cosa es pastilla roja o pastilla azul.

No hombre, mal para nada…

Salvo un periodo corto alrededor del 2004, que tuve algún percance, por lo general tengo la vida organizada bien y desahogada, y ahora mejor que nunca…

Pero soy como soy… Me gusta pensar en temas… a veces en temas en los que no tengo mucha idea, otras veces en otros que resulta que si…. Eso si, las mates se me han dado siempre…

Pues a eso mismo me refiero. Que parece que te va bien y sin embargo no te acabas de creer las bondades de este sistema. Un saludo.

Yo he conocido a un señor de la lista Forbes…. y he comido con él un par de veces…. no una mesa de 25… una mesa de 3..

Y como tiene la vida solucionada, su principal preocupación es… el hambre en el mundo…. loable…. pero es que al final hay gente que quieren preocuparse….en algo… y sobretodo temer perder lo que se tiene…. que de perder un 5 o un 10% no estás nunca a salvo…. pero de perder un 60% sí…

Yo como ya tengo preocupaciones (estoy lejos de tener la vida desahogada)pues la macreoeconomía la dejo para cuando tenga solucionada la micro…..será eso….

En todo caso le preocupará un poquillo. Si fuera la principal saldría de la lista…

Lo de la vida desahogada ya va también donde cada uno pone el listón. Hay gente que tiene bienes y mucha deuda y se consideran desahogados y otros con poco o a veces no tan poco, pero sin deudas tienen conciencia de ser claramente de los de a pie.

Tú, oreidubic es que necesitas mucho. Te has hecho a vivir muy bien, jeje. Seguro que tienes un plan de esos evocadores para el finde. Un saludo.

Jeje… no, es según que tipo de persona es uno… Yo si digo vida desahogada es que llego a final del mes y me sobra algo… Y si se me rompe el coche o la nevera, me compro otro y ya esta… No necesito mucho… Estoy bien siendo clase media, media…

Mi «Grandomania» es intentar comprender el mundo, en particular la economía y la geopolitica… me es interesante… y a veces hasta consigo prever lo que va a pasar…. muchas veces no… sera por pura casualidad lo primero, jeje… pero me gusta….

Hacienda devolvera a Telefónica 730Millones de €, una buena noticia para sus accionistas, no tamto para las arcas del estado, pero a cada cual lo suyo.

Hola, Madre mía, cómo ha cambiado el blog. La verdad, no me gusta nada el nuevo formato.

Quién ha escrito el artículo? No aparece o no lo veo?

Menos mal que aparecen Oreidubic y Juanito Gonzale, si no pensaría que me he equivocado de blog

ING en serios problemas en Italia. Cuidado.