Según Manuel J. Prieto durante la Edad Media los taberneros españoles que acudían a la zona de La Mancha para comprar vino lo probaban antes de comprarlo y los bodegueros, para colocar algunos de sus peores barriles, ofrecían antes al comprador un poco de queso manchego antes de beber, de tal forma que el fuerte sabor de éste hacía que el vino no fuera debidamente catado. El vino con mal sabor no era detectado por el comprador porque tenía el paladar corrompido por el queso. Así, se pagaba más por un caldo peor, y de ahí viene la expresión “dársela con queso”.

Según Manuel J. Prieto durante la Edad Media los taberneros españoles que acudían a la zona de La Mancha para comprar vino lo probaban antes de comprarlo y los bodegueros, para colocar algunos de sus peores barriles, ofrecían antes al comprador un poco de queso manchego antes de beber, de tal forma que el fuerte sabor de éste hacía que el vino no fuera debidamente catado. El vino con mal sabor no era detectado por el comprador porque tenía el paladar corrompido por el queso. Así, se pagaba más por un caldo peor, y de ahí viene la expresión “dársela con queso”.

Creo que esto sigue siendo muy común y es una de las máximas de la publicidad: entretenernos con otra cosa para que compremos su producto sin que nos hagamos demasiadas preguntas acerca de él. El culmen de esto son anuncios en los que ni siquiera sale lo que nos quieren vender. Por desgracia eso ha sido muy común en el mundo financiero: regalo de ollas para que no nos preguntemos por las condiciones de la cuenta, hablarnos de cuotas para escondernos el coste final, esconder la letra pequeña, cambiar el nombre a la deuda perpetua por otra más comercial como “preferentes” etc. Y creo que podemos incluir en esta categoría a toda la campaña que desde hace casi 3 años están haciendo las entidades financiera a favor de las hipotecas a tipo fijo. Porque muestran un argumento real: que los tipos actuales son muy bajos y que históricamente han estado más altos pero esconden muchos otros.

En primer lugar quiero decir que el argumento tan manido de que si los bancos recomiendan tipos fijos es porque saben que los tipos van a estar muy bajos es falso. Los bancos, como todos los demás, desconocen el futuro, tienen tan poca idea de todo como los demás. Y la prueba de ello es que muchos quiebran o sus acciones se hunden en bolsa y no son capaces de preverlo a pesar de toda la información que disponen. Mucho menos van a saber la evolución de los tipos de interés durante 15, 20 o 30 años. Si les interesan las hipotecas a tipo fijo es porque son un buen negocio (atas a un cliente durante décadas prestándole un dinero a unos tipos superiores a los de otras inversiones similares como la renta fija y además con la garantía de una vivienda que ya ha corregido bastante su valoración) y más cuando hay sobrante de liquidez gracias a tu Banco Central; también es fácil cubrir el riesgo de tipo de interés que genera utilizando derivados con lo que la ganancia, salvo hundimiento inmobiliario enorme (superior al 20% si sólo se le ha concedido al hipotecado el 80% del valor de la tasación), está prácticamente asegurada.

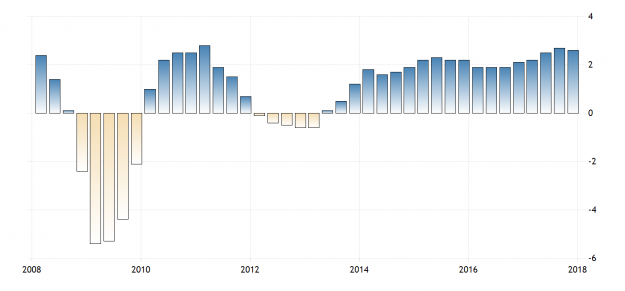

Una vez conocido el punto de vista del banco, el del hipotecado no es tan fácil. Entiendo perfectamente al que prefiere un tipo fijo, conocer desde ya sus cuotas y no arriesgarse a posibles sustos como los de 2008 y no los critico por su elección, Pero al menos hasta ahora financieramente su operación no ha sido muy adecuada. Podemos afirmar que sí, que la situación excepcional de tipos tan bajos es fruto de la crisis y una vez acabada, subirán los tipos. Siempre ha sido así pero es que hace años que la Eurozona no está en crisis como se puede apreciar aquí:

Vale que lo mismo vuelve al positivo a finales de este mismo año pero ¿va a volver a estar por encima del 2%, y sobre todo, el tiempo suficiente como para que salga a cuenta no hipotecarse a tipo variable? Es difícil de creer. La Eurozona lleva ya años creciendo y bajando la tasa de paro, el IPC sigue estando contenido y los estados fuertemente endeudados (un factor clave, no olvidemos que las letras a un año en casi todos los miembros de la Eurozona permiten a los países emitir deuda y cobrar intereses). No hay presiones inflacionistas ni en Europa ni en el resto del mundo en una tendencia que, quizás debido a la globalización o a la mayor productividad de las nuevas tecnologías, es común y dura ya un tiempo. Y si hoy, con la Eurozona creciendo cerca del 3% que es un nivel históricamente atípico, el Euribor está en negativo, ¿Cuánto más deberá crecer para verlo por encima del 2%? Y siguiendo con el mismo argumento, ¿cómo estará cuando haya la próxima crisis, vuelva la recesión y la destrucción de empleo? Y es evidente que en el tiempo que dura una hipoteca (el periodo medio de las contratadas en diciembre de 2017, último dato publicado, fue de 23 años) al menos una va a haber…

Recuerdo el miedo que metieron en el cuerpo de los hipotecados con la insistente campaña de que el nuevo Euribor Plus iba a suponer tipos más altos. De hecho, recuerdo que fui el único articulista que en su día afirmé lo contrario “no parece que vayan a cambiar el Euribor en el corto plazo pero si lo hacen, beneficiará a los hipotecados españoles (e italianos) porque debería suponer una rebaja en el tipo de interés del 12 meses“. No me creo que fuera el único que lo sabía y por eso pienso que aquello fue parte de la campaña a favor de las hipotecas a tipo fijo de la banca con la complicidad de los medios de siempre. El resultado de ello lo podemos apreciar en este gráfico:

Y cada día puede que tengan más sentido, el futuro nadie lo sabe, y esta es sólo mi opinión. Y estoy de acuerdo en que para una decisión tan importante como una hipoteca hay que conocer caso por caso y comprobar las condiciones pero incluso ahora que ya llevamos un tiempo de tipos ultrabajos, que parece que los de la deuda ya han visto sus mínimos (de hecho hace tiempo que no paran de elevarse), que al IPC le puede afectar al alza la guerra de aranceles y que al Euribor sólo le queda subir… sigo pensando que se tardarán años en verlo por encima del 1% y dudo que lo veamos en el 2% antes de que ocurra otra crisis y entonces lo más probable es que perforemos los niveles actuales de nuevo.

Relato http://dlvr.it/QKbHHb

Se cumplen 9 años de los mínimos del actual ciclo bursátil norteamericano http://dlvr.it/QKSmjB

–

Cuántos metros cuadrados se pueden comprar con 1 millón de $ en algunas ciudades del mundo http://dlvr.it/QKgLT8

–

Personas en el mundo con más de 50 millones de $ de valor patrimonial http://dlvr.it/QKgLXq

Cualquier cosa que te proponga un banco es que le beneficia a él y perjudica al cliente, o sea NO A TODO.

Yo soy una persona que vive de lo que vende… ya muuuchos años y algo de estadísticas sacadas de mi experiencia tengo. A lo que iba: Un porcentaje considerable de la población no te compra ni de c.oña si no se la das con queso… Simplemente han nacido para que se la cuelan con queso…

Ante el vendedor esta el dilema, «vender con queso » o dejar de vender a esos clientes…

En nuestra empresa no vendemos con queso, nos centramos en el cliente mas realista, el que distingue y aprecia el buen servicio y luego lo busca, pero eso no es aplicable a todas las empresas y sectores, si necesitas mucha masa de clientes, estas obligado a vender con queso o cerrar el chiringuito…

Las empresas se adaptan y ajustan el enfoque de sus mensajes publicitarios y si hay mucho queso manchego, es porque a la peña le encanta…

Vaya, vaya Jou (parafraseando el mítico Jep Cabestany de la Competència)… he tardado meses en ver una reflexión sobre las hipotecas de tipo variable versus las fijas,,

Si un banco ofrece 15 años al 2’75% (Popular, ya Santander) no hay que ser muy lince para ver que la tendencia es a tener tipos bajos durante un tiempo…. también hay que decir que las cédulas hipotecarias al 2’75% ahora se deben vender como churros en grandes inversores institucionales…. si las expectativas de subida son moderadas… porque con cédulas a 15 años, una subida de medio punto en el año 5, es una verdadera castaña a las valoraciones…

Euribor + 1% y esperar…. tengamos en cuenta que cuanto más tiempo este´n los tipos bajos, menos afectara una posible subida porque menos capital pendiente quedará…. nos es lo mimso pagar un 1% más de 175.000€ (ahora con fijas) que un 1% más de 100.000€ (que será dentro de un tiempo).

# 5, OREIDUBIC

tengo un amigo que se compro la casa en el 2013 cuando mas baratas llegaron a ser, pero tiene tipo fijo a 5,5 por 10 años y luego euribor + 1…. una locura…

Como el importe que ha cogido no es mucho, porque tenían mucho cash y solo necesitaron el 50% de la casa, le decia yo, esforzaros y amortizar todo lo que podáis, así no pagas tanto intereses…

Ha dicho que tengo razon economico, pero que ellos tienen otro razonamiento. Se pagan la hipoteca y se arreglaron la casa y se la amueblaron bien bonito y se compraron un coche… y no han amortizado nada de nada, obviamente….

La razon suya: Quieren tener la casa a punto y disfrutarla ya y no dentro d e 10 años, cuando de «jovenes» ya no tendran nada… que tienen unos 50 tacos ahora… Y qué te digo, les he tenido que reconocer el argumento como valido… perderan unos 30 000 en entreses… pero habran vivido 10 años a gusto…. creo que compensa… ademas se lo pueden permitir

#6

En efecto, hay una diferencia fundamental entre personas y bancos, y es que las personas en general les vale más mover dinero hacia el pasado que a los bancos.

Yo, que no tengo ni tendré hijos, tengo claro que moriré con una cantidad importante de dinero inútil en mi posesión.

Lo que mejor me serviría para tener una vida más holgada es transportar ese dinero al presente. Para ello, necesito una organización que tenga una vida más larga que la mía y que esté dispuesta a hacerme ese traslado, a cambio de un beneficio.

Todos podemos ponernos en un punto de vista académico y decir que en términos económicos un comportamiento genera más o menos beneficio, pero la realidad humana de mucha gente es que el dinero después de muertos no nos vale de nada.

Claro que entendemos que hay que intentar mover ese dinero con una «pérdida» lo más cercana a la inflación estimada, pero por mucho que optimicemos lo que no nos conviene es maximizar nuestra riqueza futura.

En resumen, que quitarse las deudas lo antes posible es muy importante, pero también hay que tener cuidado con no ver el mundo en blanco y negro y valorar un poco el bienestar presente.

Personalmente, creo que mantengo un buen equilibrio entre ahorro, seguridad y bienestar. También creo que mucha gente ni siquiera tiene oportunidad de ahorrar aunque quisiera. De los que tienen esa oportunidad, creo que la mayoría vive por encima de lo que debería, sin previsión.

Pero no se puede generalizar y pensar que todo el que no dedica cada euro a preamortizar y ahorrar es porque no ha pensado en lo que hace.

Que el futuro nadie lo conoce está claro, lo que no se entiende tanto es que no apliquen en la banca una de esas normas básicas que te pueden salvar como es «Esperar lo mejor y estar preparado para lo peor» esa norma en 15 años de Hipotecado me ha salvado y espero que en los restantes lo haga también.

Esa norma tan sencilla me ha salvado, por que en mi primera hipoteca tenia condiciones draconianas y pude irme de banco y cambiarlas sin esperar a que la ley me diese la razón, ahorrando una barbaridad en intereses y comisiones,y aprendí mucho sobre el tema,entre otras cosas por que encontré webs como esta y gente como Droblo, que ha hecho una labor fascinante todos estos años.

Estuve preparado por si el euribor llegaba al 6% ,a pesar que pasé apuros por la política de Trichet, por suerte llegó Dragui que si ha demostrado ver lo que pasa a su alrededor y tomó decisiones correctas, espero que siga así mucho tiempo, y ojalá los políticos le hiciesen más caso…

También me salvé por que no pedí más dinero del que necesitaba a pesar de que me daban muchísimo más si quería,casi el doble.

En estos quince años he cambiado de trabajo 5 veces, he sido autónomo, he incluso en los peores momentos vi una fecha en el horizonte en la que si no cambiaba la situación lo iba a pasar realmente mal, pero por suerte no llegué a tal extremo, por que la previsión, y actuar en consecuencia funcionó a pesar de llegar a momentos cerca del límite.

Ahora mismo estoy en el ecuador de mi hipoteca, y después de estos años y todo lo que ha pasado no sé que me espera en todo el tiempo que queda, pero mirando el pasado solo puedo seguir haciendo lo que he hecho hasta ahora que es lo que me ha resultado, evidentemente la presión baja conforme la cifra de deuda va lentamente cayendo, y espero llegar a puerto, como no, pero creo estar preparado, al menos para el futuro más inmediato.

Un saludo y gracias.

# 8, _Xavi_

Aunque la cuota mensual se mantenga igual o incluso suba algo, con el tiempo EL RIESGO baja y baja… con pagar cada cuota algo se amortiza y con eso debes menos y posibles subidas de tipo afectan menos… cuando te queden un par de años de hipoteca, el euribor se puede poner a 10 si quiere y te afectara bien poco…

Gracias a Dios, hace tiempo que no tengo que pisar un banco para nada, y menos para pedir una hipoteca; pero, en mi pobre memoria, recuerdo que firmé un Euribor+0,90, además de ciertos descuentos en el diferencial si iba cumpliendo con según que rangos de vinculación…

Sin embargo, el primer período, que no recuerdo si era de un año o de 6 meses (tengo revisión semestral), el tipo era «fijo», y, si no me equivoco, por lo poco que he visto, en las hipotecas varíables actuales, siguen con la misma política, Euribor+1; pero el primer año lo pagas entre el 0,99% y el 1,99% (acabo de consultar esto en un comparador), así que más que ver como está el Euribor hoy, tendríamos que estimar a cuanto estará en un año, que es cuando, realmente, nos aplicarían la «fórmula»…

Personalmente creo que es más favorable «arriesgarse» con un tipo variable; pero para aquellas personas que sean incluso más aversas al riesgo que yo, el saber que van a pagar 500€/mes, por poner un poner, durante el resto del préstamo, sin sorpresas, y sabiendo que 500€ de hoy, no son lo mismo que 500€ en 10-20 años; pues lo mismo sí que tienen un motivo para inclinarse por el tipo fijo…

Eso sí, el que vaya a un tipo fijo, mejor que se lea las condiciones con lupa, o vaya a un asesor de confianza, ya que muchas hipotecas «fijas» no son tal, si no variables a L/P (se revisa el interés cada 3/5 años, p.e.) o tienen algún otro tipo de «actualización»…

O, al menos, eso he leído…

PD: Una cosa que tiene mi hipoteca es que 1 ó 2 veces al año me ofrecen cambiarla de variable a «semi-fija», precisamente durante 3 años; pero siempre me he encontrado con el mismo tema, ¿Quieres seguir 6 meses a Euribor+0,9 o tres años a X?

Siendo X=(Euribor+1)*2, o un algo así…

No se ni por qué se molestan…

# 11, Anónimo

Ahora muchas hipotecas se ofrecen así; interés fijo durante los 5 primeros años y después variable a Euribor +1, por ejemplo…

O sea, que mientras esté bajo el Euribor con casi total seguridad, pagarás al tipo fijo, y cuando el Euribor probablemente haya subido, variable. Pierdes sí o sí…

¿Picará alguien?

hoy se habla del euribor y menos comentarios de lo habitual, luego que nadie pida que los articulistas hablen del euribor

Queramos o no vamos al ritmo que nos marca la sociedad… y todo está encadenado…. si sube inflación, suben tipos….. si suben tipos, sube la divisa…. si hay recesión, bajan tipos… si bajan tipos, baja la divisa…. si hay recesión puede ser que sea por tipos altos y dificultades de exportar…. si bajan tipos quizás se exporta más por ser más competitivos y se recupera uno de la recesión..

Si bajan tipos y las hipotecas son más baratas, sube el precio de la vivienda porque con el mismo esfuerzo mensual, se puede optar a compras más caras, por lo que el mercado se adecua…. mercado normal, no adosados en Seseña, claro….

Luego hay situaciones que no son normales, como lo que pasa con la apreciación del Euro delante de un dólar que sube tipos… esto es un arbitraje que se corregirá, dentro del comportamiento siempre cíclico de las divisas..

Tipos de interés… mientras Europa se vea superada por los dos lados (oriente y occidente), los tipos no se pueden tocar demasiado para no causar una avería más grande aún a la industria europea….

Mientras tanto, las entidades bancarias, tan solidarias ellas, se encuentran con un problema de margen… importante…. y se van hacia el tema seguros, ventas de cachivaches y en el tema de hipotecas, el tipo fijo…. y punto….. ejerciendo de cluster (por no decir lobby o cartel) están todas de acuerdo en el tipo fijo..

Que genera adelanto de resultados muy suculentos para las oficinas… tengamos en cuenta que cada oficina tiene una cuenta de resultados… y que se tiene que defensar…. se defensa con el 60% de margen en los seguros, con un 30% de margen en cachivaches más un 60% del seguro de pago asociado y en el caso de una hipoteca al 2’5 de 175.000€, ya para empezar nos encontramos con un 1’5% de 175.000€ directo a la cuenta de resultados… 3.062€…. que te solucionan un mes….. que las de hace dos años ya están en 6.000 y pico euros de beneficio para la oficina… que no es moco de pavo.

Se vende el tema como un bien para la tranquilidad el hipotecado…. sí… la tranquilidad, pero, no es gratis….

El otro día una reputada gestora de fondos decía que no entendía la inversión en fondos sin estar cubiertos de divisa… fácil, ahora que el euro se ha apreciado un 13%…. no dijo nada hace tres años cuando la subida del dólar nos favorecía…. ni nada del gasto de un 1-1’5% que cuesta la cobertura de la divisa…..

En dos inversiones iguales, una empezada el 30 de septiembre de 2013 y otra empezada el 19 de octubre, la primera sin cobertura da un 4’09% anual… la cubierta un 3’93%… es decir, a largo plazo nos saltamos los ciclos y estamos todos allá mismo…..

Resumiendo….. la banca no es amiga… es un negocio… yo no soy amigo… es un negocio…. pero mis emolumentos están directamente enlazados con la satisfacción del cliente… y a más capital disponible, mayor inversión…. a mayor inversión, más satisfacción…. y así hasta el infinito y más allá..

Uno de los temas que me sorprende más de los empelados de banca tradicional son las bestialidades que han hecho para 300€ de bonus al mes y un viaje…. yo no puedo hacer bestialidades porque si las hiciera me quedaría sin clientes… y si hago hipotecas variables es para la satisfacción y el bien de los clientes…

pues yo la cague….en algun tema…como por ejemplo, cuando me divorcie…me fui con mis padres, como la mayoria..y no aguante 3 meses..jeje…me compre otra vivienda….hablamos de 2005, el top ten de la burbuja inmobiliaria….lo pase muy p*utas..ya que pase a pagar una burrada con la subida del euribor..aparte que como sabeis tenia que pagar otras cosas..alquile dos habitaciones durante 6 años, que me ayudaron a pagar hipoteca y abogados..y la verdad decir que fui afortunado, por que estas dos personas pagaron religiosamente y se comportaron..y me jacto de que aun hoy en dia son amigos mios, luego un par de sentencias favorables..ya con custodia compartida y liquidando el piso del matrimonio…..ahora vivo en ese piso..tengo el otro alquilado…el curro bien, gracias…y la hipoteca es euribor +0,50..que con el alquiler se paga sola …y sobra.

con algo que amortize..y con la bajada del euribor..pago casi 1/3 de lo que pagaba en 2007, ahora estoy amortizando las pagas extras…pero me estoy planteando no amortizar..y dedicar ese dinerillo a un carro….que ya tiene casi 18 años el actual.

lo pase muy mal..pero que muy mal..y los antiguos foreros lo saben..pero ahora casi..casi..me siento capitalista.