Justo dentro de un mes –el 26 de Julio- hará 5 años del famoso discurso de Draghi en el que dijo que haría lo que fuera por salvar al € y que confiáramos en él. Hasta entonces él había seguido la tendencia del gobernador anterior (“la función del BCE es el control de la inflación y no financiar países”) Por qué cambió y por qué al Bundesbank (y a Merkel) le pareció bien hay que buscarlo sobre todo en los problemas de España y la influencia que éstos estaban teniendo (no olvidemos la nacionalidad de Draghi) en Italia.

Justo dentro de un mes –el 26 de Julio- hará 5 años del famoso discurso de Draghi en el que dijo que haría lo que fuera por salvar al € y que confiáramos en él. Hasta entonces él había seguido la tendencia del gobernador anterior (“la función del BCE es el control de la inflación y no financiar países”) Por qué cambió y por qué al Bundesbank (y a Merkel) le pareció bien hay que buscarlo sobre todo en los problemas de España y la influencia que éstos estaban teniendo (no olvidemos la nacionalidad de Draghi) en Italia.

La Eurozona apenas se estaba recuperando tras el último rescate dentro de la Eurozona, el de Chipre en marzo, cuando saltó el escándalo Bankia que tuvo que ser nacionalizada el 9 de mayo ante la certeza de la falsedad en sus resultados (41 millones de beneficio). Efectivamente, el 28 de mayo se conocía que en realidad Bankia había perdido 3.318 millones de € en 2011. Un dato desastroso pero no mayor al de Banesto (3.510 y por efecto de la inflación una cifra aún mayor) de 1993. Sin embargo, desde 2010 que empezó la crisis griega (y la prima de riesgo española cotizaba en torno a 60) la situación estaba abonada para que la desconfianza hacia la solvencia de un país miembro se disparara. Y de hecho, la prima de riesgo llegó a alcanzar en verano de 2012 los 638 puntos, justo 2 días antes del famoso discurso de Draghi.

La importancia que el cambio de rumbo de BCE tuvo en la economía española fue enorme. Por de pronto nos salvamos de un rescate total al que parecíamos abocados al no poder atender los intereses de nuestras colocaciones de deuda. Puede que nos hubiera pasado como a Irlanda y ahora estuviéramos mejor pero sinceramente, prefiero no haber pasado por los recortes que hubieran impuesto nuestros socios para prestarnos dinero que hubieran hecho peligrar los cimientos de nuestro estado del bienestar (pensiones y sanidad se hubieran llevado la peor parte) y si con los ajustes que ha habido el cabreo general es tan grande, no me quiero ni imaginar si en España se hubieran tomado medidas similares a las de otros rescatados.

La consecuencia directa sobre la economía no fue inmediata (de hecho, el máximo de paro se alcanza en el primer trimestre de 2013, más de 6 millones con una tasa del 27% según laEPA, ahora está en el 18,8%). Hay que decir que en los EUA pasó lo mismo, primero rebotaron los activos financieros (el Ibex en verano de 2012 cotizó por debajo de 6000 y la rentabilidad del bono a 10 años por encima del 7,5%, cuando ahora ronda el 1,5%) y meses después, la economía. Y como en todas las crisis en todas partes, el empleo creado tras una recesión es de peor calidad que el perdido. Pero es evidente que a día de hoy estamos mucho mejor que hace 5 años, se mire como se mire aunque para no entrar en datos macro (que los hay numerosos) yo lo resumiría con la mejora de la situación financiera de los hogares españoles: ingresan más (porque hay menos miembros en paro), tienen más ahorros (tanto en dinero como en activos ya que sus acciones pero sobre todo sus viviendas valen más) y deben menos.

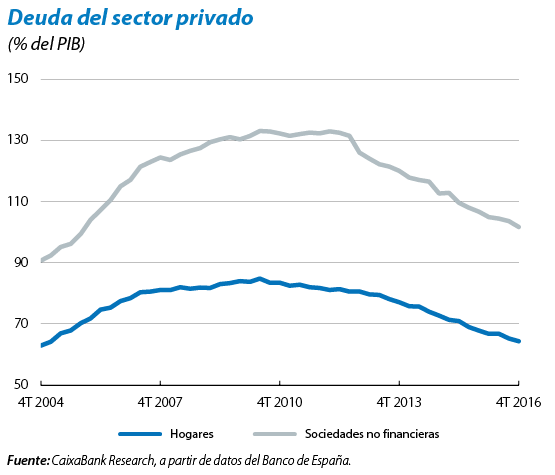

A cambio la deuda pública se ha elevado mucho si bien para cualquiera (persona, familia o empresa) es mejor que la deuda la tengan las administraciones que uno mismo, y también para la actividad económica ya que las familias no dejan de consumir –y las empresas no dejan de invertir- por lo que debe el estado sino por lo que deben ellas (siempre y cuando esté BCE ahí para comprar la deuda pública, claro).

Quitar mérito a esta recuperación real –aunque sea insuficiente para nuestros deseos y muy lejana a la situación (como he dicho muchas veces irreal) de 2007- por motivos ideológicos es absurdo porque sería quitarnos un mérito que nos merecemos: BCE ha ayudado a todos los países y los españoles hemos sabido aprovecharlo mejor que otros. El PP ha hecho cosas positivas pero poco tiene que ver con el aumento del turismo y las exportaciones, principales pilares del rebote, y sí con lo más negativo: la corrupción, las alzas impositivas y el descuadre en las cuentas año tras año (aunque lo redujo respecto a la etapa ZP) que han provocado tal volumen de deuda pública. ¿Riesgos cercanos de que la situación actual vuelva a empeorar? Los hay pero casi todos son externos: un retroceso del comercio mundial por la ola proteccionista que perjudique a nuestras exportaciones, una bajada del turismo internacional tras varios años de récord, una crisis política en Italia, el estallido de la burbuja de Wall Street, un endurecimiento de la política monetaria… Y los consabidos cisnes negros, claro.

Sin embargo, en mi opinión hay algo positivo en la situación actual. Estoy convencido que con el modelo de crecimiento que teníamos antes de 2008, incluso si no hubiera habido crisis mundial, nuestra burbuja inmobiliaria y de crédito fácil nos hubiera llevado a una profunda recesión antes o después. La próxima crisis será cercana o lejana pero seguramente venga por contagio del exterior, no por los desequilibrios de la economía española, que existen pero no son ni tan acusados ni tan peligrosos como los de hace 10 años. Otro tema son los riesgos políticos, claro.

JP Morgan considera que es hora de prepararse para nuevas «turbulencias financieras» http://bit.ly/2rK5zoV

El Ebro a su paso por Zaragoza va más seco que nunca en su historia

Seis riesgos que deberían poner nerviosos a los “alcistas”

http://lacartadelabolsa.com/leer/articulo/seis_riesgos_que_deberian_poner_nerviosos_a_los_alcistas …

La salida a Bolsa de Unicaja ha hecho correr ríos de tinta sobre si el precio es alto o bajo, sobre si el descuento sobre el valor en libros es excesivo o no, y sobre la suerte que tiene el FROB de recuperar los 604 millones de euros de bonos convertibles que vencen en abril de 2018. Pero el éxito de este banco no depende de su salida a Bolsa, sino de cómo asuma en el futuro su actividad comercial. De momento parece tenerla encarrilada, pero necesita un empujón adicional

Se completa reforma sector bancario: ahora varía régimen cajas rurales para fortalecer su posición https://cincodias.elpais.com/cincodias/2017/06/23/companias/1498227374_194663.html?id_externo_rsoc=TW_CC …

“Muchos, la mayoría, no se ha enterado de que los test de estrés están diseñados para aprobarlos…” http://lacartadelabolsa.com/leer/articulo/muchos_la_mayoria_no_se_ha_enterado_de_que_los_test_de_estres_estan_disenad …

Un año después del bréxit, la bolsa y la economía europea lo hacen mejor que la británica http://dlvr.it/PPk1dW

–

http://www.droblo.es/casi-la-mitad-de-los-espanoles-esta-en-facebook/

–

http://www.droblo.es/las-mayores-tabacaleras-del-mundo/

citas relevantes de la semana:

Lunes 26

A las 10 está prevista la comparecencia de Luis Bárcenas en la Comisión de Investigación relativa a la presunta financiación ilegal del Partido Popular.

La vicepresidenta del Gobierno y el Ministro de Hacienda presiden la reunión del Pleno de la Comisión Nacional de Administración Local.

El INE publicas el índice de precios a la producción.

El ministro de Industria participa en Luxemburgo en el Consejo de Energía de la UE.

De Alemania llega la encuesta IFO. Se espera una percepción algo inferior a la de mayo que alcanzó máximo histórico.

Cena conmemorativa del 40º aniversario de la CEOE que preside el Rey.

En el ámbito empresarial Bankinter descuenta dividendo.

Martes 27

Se celebra en el Congreso de los Diputados a un acto homenaje a las víctimas del terrorismo.

El Grupo Parlamentario Socialista presenta una moción consecuencia de interpelación sobre las responsabilidades políticas que piensa asumir el Ministro de Hacienda tras la Sentencia del Constitucional que declara inconstitucional y nula su amnistía fiscal.

Compromís presenta para su toma en consideración una proposición no de Ley sobre represión penal de la financiación ilegal de los partidos políticos (Orgánica).

De EEUU nos llegan el índice de confianza del consumidor. Aunque se prevé que caiga de 117,9 puntos a 115, aún seguirá muy por encima de su media histórica. También conoceremos el índice Case-Shiller

En el ámbito empresarial ACS entrega su dividendo flexible.

Miércoles 28

Acto conmemorativo del 40º aniversario de las elecciones del 15 de junio de 1977, presidido por los Reyes.

España da a conocer los datos de las ventas minoristas.

De EEUU conoceremos los datos de viviendas pendientes y las solicitudes de hipotecas MBA

En el ámbito empresarial Bankinter paga dividendo. También descuentan dividendo Ebro Food y Amadeus. Jueves 29

El presidente del Gobierno participa en Berlín en la reunión de jefes de Estado y de Gobierno de países europeos miembros del G-20.

Datos de confianza publicados por Eurostat. A la espera, una ligera mejora en sus variables clima empresarial y confianza económica; descenso en el de servicios. La confianza industrial y la del consumidor previsiblemente se mantendrán sin cambios.

EEUU publica el dato definitivo de PIB del 1T, que mostrará cómo en dicho periodo la economía americana creció a un ritmo del 1,2% y el consumo a un 0,6%. El deflactor del PIB, seguido por la Fed para la evolución de tipos estará en el entorno del 2,2%.

En el ámbito empresarial descuentan dividendo IAG, Endesa, Acciona y Red Eléctrica

Viernes 30

El presidente del Gobierno preside en Varsovia, con la primera ministra de Polonia, la Cumbre polaco-española.

La vicepresidenta Soraya Sáenz de Santamaría presiden en Madrid el Consejo de Ministros.

De Alemania llegan los datos de paro.

Eurostat publica los datos de inflación en la zona euro. El IPC estimado podría caer por segundo mes consecutivo hasta el 1,3%, aunque el subyacente sí se prevé que se eleve una décima hasta el 1%. En su última reunión el BCE revisó a la baja sus expectativas de inflación del 1,7% al 1,5% para 2017 y del 1,6% al 1,3% para 2018.

De EEUU se conocen dos referencias importantes: el índice de compra de gestores de Chicago y el de la confianza de la Universidad de Michigan.

En el ámbito empresarial, pagan dividendo Ebro Food y Amadeus.

Una sentencia abre la puerta al consumo eléctrico compartido http://economia.elpais.com/economia/2017/06/23/actualidad/1498223505_331833.html …

¡En Madrid!

http://www.abc.es/espana/madrid/abci-fuera-espanolista-primer-aviso-amenazan-vecino-colgar-bandera-espana-balcon-201706190023_noticia.html

¿Será posible que Donald Trump tenga razón, aunque solo sea por una vez? ¿Será verdad lo que dijo no una sino varias veces de que The New York Times es un diario fracasado? Es más que posible que todo sea nada más que la exageración de un frecuentemente irritable Trump, que cuando se pone a bombardear tuits no hay quien lo pare. Muchos otros creen que si algún periódico de papel tiene salvación en el mundo, ése es el NYT. Pero este sábado no ha sido su mejor día.

En la página 9 de su edición nacional, pero colgado horas antes en su portal web, el periódico más famoso publica un editorial titulado ‘El desafío de Cataluña a España’ que ha desatado efervescencia en algunos sectores. Catalanes, por supuesto. El propio presidente Puigdemont ha recurrido también él al tuit para comentar socarronamente: ‘Veo que la ideal del golpe de Estado en forma de referéndum no la acaban de comprar’. Y La Vanguardia considera que el editorial en cuestión es ‘contundente’.

Ni lo uno ni lo otro. El editorial opina, pero no es marchamo de autoridad infalible. De hecho, propone al Gobierno ‘permitir el referéndum’ y a los votantes catalanes ‘rechazar la independencia’. Si no se siguen sus consejos, advierte el NYT, ‘la intransigencia de Madrid sólo hará que se inflamen las frustraciones catalanas’.

El editorial le da hasta en el carnet de identidad al Gobierno Rajoy. Primero, porque ‘su dura actitud’ hacia los dirigentes catalanes ‘probablemente ha aumentado el entusiasmo por una medida con apoyo más que cuestionable’ como la del referéndum’. Segundo, porque los recursos al Constitucional ‘han galvanizado a los separatistas’. Tercero, porque tal como están las cosas y pese a superar Rajoy la moción de censura, las ‘divisiones políticas continúan agitando España’ después de las dos últimas elecciones sin mayorías parlamentarias.

Y en cuarto lugar, porque ‘un Gobierno central más capacitado podría desviar el fervor independentista dándole a la región un mejor tratamiento económico’. Algo que sea el actual, que el NYT lo presenta así: ‘Cataluña contribuye casi un 20% al PIB de España, mientras la región sólo recibe el 9,5% del presupuesto nacional’.

¿O sea, que parece reducirlo todo a la pela? No del todo. Una frase clave: ‘También ayudaría el negociar de buena fe con los líderes catalanes para hallar una solución política en lugar de depender de la restrictiva interpretación de la Constitución que hace el poder judicial para castigar los esfuerzos catalanes para una mayor autonomía’.

Menos mal que cita al ministro Méndez de Vigo cuando dice que el referéndum es ‘ilegal’, pero no explica por qué, más allá de esa calificación frívola de ‘interpretación restrictica de la Constitución por parte del TC. ¿Por qué no cuenta que el artículo 1.2 de la Constitución establece que ‘la soberanía nacional reside en el pueblo español’, es decir todos juntos y no por separado? ¿Cómo es que pasa por alto algo todavía más claro como el artículo 2 que proclama que ‘la Contitución se fundamenta en la indisoluble unidad de la Nación española, patria común e indivisible de todos los españoles’?

Ítem más: ¿por qué se emperra en validar el atajo ilegal hacia el referéndum y sin embargo no propone que se sigan los pasos previstos en la propia Constitución para reformar el texto? Y sobre todo, ¿por qué sólo le pide diálogo al Gobierno y no a los dirigentes soberanistas, que en ningún momento han querido seguir la vía legal y desde hace cinco años se han refugiado en el mantra inflexible de referéndum sí o sí?

Y a fin de cuentas, ¿por qué no propone en ningún momento el NYT un referéndum sobre la independencia de California? ¿O la de Texas? ¿O la de otra docena de estados donde hay movimientos secesionistas? En una fecha no tan lejana como 2014, la agencia Reuter realizó una encuesta en EEUU que arrojó estos resultados: casi uno de cada cuatro norteamericanos es partidario de que el estado donde vive se separe, cifra que se eleva al 34% en el suroeste, incluido Texas.

Es recurrente la idea de la secesión en EEUU. Muy minoritaria, claro. Todavía colea generación tras generación el rescoldo de la Guerra de Secesión, sobre todo en el sur, y cuando Obama fue elegido presidente el movimiento experimentó un subidón, aupado por los grupos supremacistas blancos. Cuando Trump ganó pasó lo mismo en California, y se ha recrudecido en varios estados tras abjurar del Pacto Climático.

Es que la Constitución norteamericana precisa cómo se entra, pero no cómo se sale. Algunos consideran que la Guerra Civil dirimió el conflicto, una sentencia del Supremo declaró que EEUU es ‘una unión indestructible’, una ‘unión perpetua’ en la que los estados que la integran tienen una ‘relación indisoluble’. Y en todo caso, la Constitución ya ha tenido 33 enmiendas, 27 de ellas homologadas. El camino de la enmienda para la secesión sería largo y arduo, pero está abierto.

Otros, con algo de picardía y humor, ven cuatro formas de secesión en EEUU. Es ‘una guía en cuatro pasos’ publicada en The Washington Post el año pasado por el columnista Philip Bump. Primer paso: pedirlo educadamente, haciendo uso del ‘derecho de petición’ a la Casa Blanca. Todos los años llegan montones de peticiones, pero en cuanto a la secesión Bump está seguro de que esta vía tiene ‘cero posibilidades’ de éxito.

Segundo paso: una enmienda a la Constitución, como la ya comentada. Posibilidades, pocas: los requisitos exigen mayorías de dos tercios un mínimo de 38 estados. Tercer paso: por la fuerza. Es la opción que se ensayó en la Guerra Civil… De modo que las opciones son también cero.

Cuarto paso y único que podría eventualmente triunfar para la secesión de uno, varios o todos los estados: ‘Esperar el colapso del experimento norteamericano’, con la creciente polarización. Aquí es donde Bump hace una mueca: las opciones de éxito por esta vía son del ‘cien por cien’.

La CNN esquiva el veto a las cámaras de la Casa Blanca con un dibujante http://www.elmundo.es/television/2017/06/24/594e570f468aeb0e138b45aa.html …

El síndic de Greuges: la renta de inclusión de Mónica Oltra puede fomentar el trabajo ‘en negro’ http://www.elmundo.es/comunidad-valenciana/2017/06/23/594c271ce2704e61368b45db.html …

Este lunes arrancan las comparecencias en la Comisión de Investigación relativa a la presunta financiación ilegal del Partido Popular con la presencia de quien fuera su tesorero y hombre que tiene todas las claves del caso, Luis Bárcenas. De nuevo esta semana no es la única iniciativa de la oposición para tratar de seguir minando la imagen del Partido Popular. El PSOE pretende conseguir el apoyo del resto de los partidos para reprobar al Ministro de Hacienda y el portavoz de Compromís ha presentado una proposición no de Ley para que los partidos que se hayan financiado ilegalmente tengan que ser disueltos.

Junto a estas iniciativas parlamentarias, de forma paralela desde el ámbito profesional, los expertos están ayudando a transmitir a la opinión pública que las actuaciones del Gobierno popular no solo se han hecho para beneficiar a su partido, sino que habrían beneficiado a quienes les han ayudado electoralmente.

La pregunta que plantean en este segundo caso es cuáles hubieran sido las consecuencias de la sentencia del Tribunal Constitucional sobre la conocida como amnistía fiscal si este órgano máximo se hubiera manifestado en los mismos términos, pero un año antes de la fecha en que se ha dictado. Es decir, cuando todavía no habían prescrito los delitos.

Algunos de estos juristas interpretan que las liquidaciones de los afectados por la amnistía no habrían prescrito, por lo tanto, hubieran tenido que responder ante la Hacienda Pública de forma muy distinta, con cantidades muy superiores a las que lo han hecho y se podrían haber abordado otras políticas sociales que no se han podido llevar a cabo por este motivo.

Desde otro punto de vista, no el de la limitación de los recursos obtenidos de los evasores, sino desde el favor que habrían podido conseguir quienes se han acogido al Decreto Ley, les lleva a los expertos a concluir que la sentencia ha sido finalista, es decir para evitar que se reabriera de nuevo el caso con quienes se acogieron a la misma.

Y esta sería la cuestión que estaría en juego con la nueva iniciativa del Grupo Parlamentario Socialista al presentar una moción consecuencia de interpelación sobre las responsabilidades políticas que piensa asumir el Ministro de Hacienda tras la Sentencia del Constitucional que declara inconstitucional y nula su amnistía fiscal.

Cada vez son más partidarios de tratar de dejar al lado la idea de que la decisión del tribunal, a raíz del recurso presentado por el PSOE en el año 2012, no vaya a tener efectos prácticos porque avala las declaraciones que sirvieron para que los evasores pusieran en orden su situación fiscal.

Si no se les puede obligar a pagar más a los que regularon su situación, políticos y juristas admiten que sí se le puede hacer cargar con las consecuencias políticas al ministro al que el Constitucional le ha responsabilizado de “legitimar como una opción válida la conducta de quienes, de forma insolidaria, incumplieron su deber de tributar de acuerdo con su capacidad económica, colocándolos finalmente en una situación más favorable que la de aquellos que cumplieron voluntariamente y en plazo su obligación de contribuir”.

La oposición no quiere que se legitime el fraude fiscal con la amnistía que Montoro niega fuera tal, pues solo se trataba de una Declaración Tributaria Especial para que aflorara el dinero de los defraudadores que el Estado necesitaba en unos momentos de profunda crisis.

Así pues, la oposición quiere hacer sangre con que Hacienda incluso fuera a la baja en sus objetivos. Aunque inicialmente los evasores solo tenían que pagar el 10% de las cantidades defraudadas para quedar limpios, como no parecía suficientemente atractiva, el Gobierno optó por suavizarla todavía más: se regularizaba pagando solo por los rendimientos no prescritos, los últimos cuatro años.

En consecuencia los afectados solo tuvieron que abonar el 3% del total de las cantidades eludidas para quedar en regla con el fisco. No pagaron intereses de demora, ni recargos adicionales como han resaltado los representantes de los sindicatos de funcionarios de Hacienda.

Ahora los expertos se preguntan y los partidos quieren saber si el Gobierno indirectamente les ofreció la seguridad de blindarles frente a investigaciones penales, lo que ha consolidado la emisión de la sentencia casi un año después de que prescribieran los delitos. Son las razones por las que quiere reprobar y forzar la dimisión del titular de Hacienda. No está por la razón.

El BCE avisa: si cuando termine su programa de estímulos aumentan las primas de riesgo, no será «su problema» http://bit.ly/2tS0yLD

Un Gobierno atado de manos: sólo puede decidir en qué gasta la mitad del Presupuesto http://www.eleconomista.es/economia/noticias/8450549/06/17/El-Gobierno-pierde-margen-presupuestario-el-gasto-no-comprometido-baja-a-minimos-historicos.html …

El proceso para los accionistas del Popular será lento, aunque seguro, si nos atenemos a las estimaciones de los principales bufetes de abogados que preparan los recursos sobre la resolución y venta del banco. Por la vía administrativa, los accionistas cuentan hasta el próximo día 7 de agosto para recurrir. Aunque el documento fundamental para presentar las reclamaciones es el informe del auditor Deloitte, que todavía no se ha hecho público. Es la conocida transparencia de la que hace gala la Unión Europea.

No se trata de un documento cualquiera. Es la base sobre la cual el Banco Central Europeo argumentó la decisión de la resolución y posterior venta del Banco Popular por un euro. A partir de ese informe los abogados pedirán un informe pericial para que estimen el valor real del Banco Popular en el momento de la liquidación. Por ello piensan que los accionistas que reclamen podrían conseguir incluso más de los 1.400 millones de euros que valía en bolsa el día de la resolución.

Será otro documento clave para quienes acudan a la vía civil y no penal del caso. Recuerdan los juristas que la ventaja de este procedimiento está en que no hay que demostrar el dolo de los administradores, sino sencillamente una prueba pericial que demuestre el valor real de la entidad.

Según Bernardo Cremades, todo apunta a que habrá acuerdos extrajudiciales entre las partes antes de desencadenar toda una serie de procesos legales que serán largos y costosos, aunque no se entre en la vía penal. Así la estimación de los expertos prevé que el dinero que podrán recuperar podría superar esos 1.400 millones de euros que reflejaba su cotización en bolsa, pues los activos de la entidad están valorados por encima de esa cifra.

Una explicación más detallada puede encontrarse en la nota elaborada por el despacho de Cremades y asociados en este vínculo: https://mail.google.com/mail/u/0/#inbox/15cd4b9827aae8de?projector=1icdos

Aunque la Administración española no ha aclarado qué hará con el informe Deloitte se da por hecho que en las próximas horas se hará público. El debate en Bruselas es si hacerlo público de forma restringida, es decir mediante una filtración, o en conferencia de prensa pública.

El comisario europeo de Asuntos Económicos y Monetarios, Pierre Moscovici, aseguraba este jueves en Madrid que el Ejecutivo comunitario será transparente también en este caso. Moscovici se sintió muy incómodo ante la crudeza de las preguntas sobre la resolución del Popular con las que se enfrentó en el encuentro informativo organizado por el foro de la Nueva Economía.

Hasta el punto de que, sobre la marcha, tuvo que cambiar su interpretación de que estaban muy satisfechos en la Comisión de cómo se había resuelto el caso, era ‘el mejor de los posibles’ a que era ‘el menos malo posible`.

¿Quién le preparó el discurso asegurando que estaban muy satisfechos de lo bien que se había resuelto el caso pese a que 300.000 inversores han perdido, de momento, todos sus ahorros? Además, como recoge el artículo 87-3 del reglamento 806/2014 de la Unión Europea los daños que España tenga que pagar por esta resolución se los puede cargar a las arcas comunitarias.

Moscovici no se esperaba eso. Era su primera visita a España como comisario y se le agrió la visita de la que le habían dicho que todo serían alabanzas para su comprensión con el incumplimiento de los objetivos de déficit. Mal vaticinio, nadie tiene el menor interés por saber si nos gastamos una décima más o una décima menos de los objetivos presupuestarios.

Ese no es el ideal de Europa. Pese a que mencionó en varias ocasiones a Delors, Moscovici no parece haber aprendido mucho de la grandeza de miras del mejor presidente que la Comisión Europea haya tenido jamás, Jacques Delors. Hasta el embajador español en Paris, Ramón de Miguel, en su época de Secretario de Estado para la Unión Europea solía permitirse bromas sobre las ‘genialidades’ de Moscovici.

Aunque en su visita a Madrid no tuvo muchas de estas genialidades, le honra la sinceridad con la que habló hasta el punto de no descartar competir con De Guindos a la presidencia del Eurogrupo si finalmente el ministro de Economía español aspira alguna vez a la presidencia del mismo.

En cuanto al futuro del informe de Deloitte, pese a las reticencias del ministro de Economía español, Luis de Guindos, que ha optado mantenerlo secreto, Bernardo Cremades recuerda que si el caso llega a la Audiencia Nacional, como sucederá en las próximas semanas, el FROB tendrá que entregar todo el expediente a las partes. En el expediente, por supuesto, estará incluido el informe de Deloitte.

Previsiblemente en ese momento se tratará ya del informe definitivo elaborado por la auditoria Deloitte, dado que la resolución del Banco Popular y la posterior venta por la vía de urgencia se llevó a cabo en base a un informe provisional. Desde el sector apuntan que esperan que no pase como ocurriere con el caso del Real Madrid en el que el ICAC tuvo que decidir por la sanción inferior para no tener que dejar sin licencia a la auditora por dos años.

Como conclusión recordaremos que, pese a que las diferentes opciones existentes por la vía civil son más rápidas que cuando se acude a la vía penal, el caso va a llevar su tiempo. Se trata del primer caso en el que ha intervenido la nueva normativa comunitaria, pero existen precedentes legales que evidencia que quienes han acudido a los tribunales en casos como este han logrado parte de sus objetivos. La resolución del caso exigirá su tiempo, pero no debe conducir a la desesperación.

Rompen la nariz de un puñetazo a una religiosa en Granada tras gritarle «por monja» http://atres.red/qtbbq1

El mayor riesgo para el mercado es que Trump fracase en su agenda http://dlvr.it/PQ36rR

Buen atriculo.

Solo decir que a mi entender eso en el 2012 no era una ocurrencia de Draghi, que como si de un conjuro se tratase, dijo unas palabras y todo empezo a ir a mejor…

Detras de eso lo que en realidad sucedió es que los Alemanes y parecidos se bajaron de la burra de intentar solucionarlo todo con austeridad extrema y se dieron cuenta que si no ayudan a las economias para paliar los efectos de la crisis de una forma mas suave y controlada, todo se caeria por completo…

Cosa que deberían haber hecho ya en el 2008 y no dejar a Trichet con su politica absurda y dejar caer tejido economico que podia y deberia haberse salvado…

4 años tarde vino el discurso de Draghi…

«El PP ha hecho cosas positivas pero poco tiene que ver con el aumento del turismo y las exportaciones, principales pilares del rebote, y sí con lo más negativo: la corrupción, las alzas impositivas y el descuadre en las cuentas año tras año»

Voy a copiar una famosa expresión de un famoso economista y diría que estamos mejor «A pesar del gobierno»..

Y que conste que ni PP ni PSOE han hecho bien las cosas, desde las reformas laborales, hasta los rescates, o la reforma de la constitución, pasando por todo el espectro de cosas hechas y pendientes de hacer…

Y, respecto a lo de:

«…yo lo resumiría con la mejora de la situación financiera de los hogares españoles: ingresan más (porque hay menos miembros en paro), tienen más ahorros (tanto en dinero como en activos ya que sus acciones pero sobre todo sus viviendas valen más) y deben menos»

No tengo otra que decir que es muy discutible por que no es que estemos lejos del 2007, si no que, para muchos, estamos bastante lejos del 2000, o de 1998, o…

Esta «recuperación» ha sido muy desigual y no termina de llegar al «pueblo llano»…

Son muchos los organismos los que alertan de todo esto, y más: desigualdad, pobreza infantil, trabajos que no te sacan de la pobreza, etc., etc., etc., …

#20 Juanito Gonazle

Al final venís a las mías… el problema de Europa fue Trichet…. caso típico de patada hacia arriba… después de destrozar la política monetaria francesa pre-Euro, lo enviaron a Europa para sacárselo de encima.

#21 (no pongo el nombre por largo).

A ver qué día alguien define el pueblo llano… la semana pasada, contra mis principios, tuve que ir el sábado al mediodía a la metrópoli catalana para una comida…

Había caravana a las 13:30 desde la salida del AP-7 de Maçanet hasta Hostalric… 7 kilómetros… un sábado al mediodía…. o hay muchísimos ricos o el pueblo «llano» vuelve a salir… porque también las hubo el viernes por la tarde…..

No es un señal que un restaurante de 40€ el cubierto el lunes por la noche de junio llenen y remonten 3 mesas de 10…. esto peude ser que fuéramos ricos los que estábamos…. pero 7-8 kilómetros de tres carriles en caravana son muchos coches… ¿4.000 coches?….

#22, oreidubic

no era solo el Trichet culpable… que si todos los demas estaban en su sitio le habrian hecho cambiar de politica… cosa que no pasó…

Hablamos aquí de modelo neo-liberal… pues 2008-2012 intentaron aplicar esas recetas en gran medida… fatal… se destruyo lo que podía haberse salvado con una política sensata y ordenada… y llegaron todos a tener un grandisimo susto y cambiar de recetas….

—

Ahora España con la deuda que tiene es vulnerable si de repente surgen problemas en financiarla, porque el sector publico tiene un peso significativo en nuestra economia… y esa vulnerabilidad la arrastraremos de por vida me da a mi y en un momento esos problemas se materializaran, espero que no sea pronto….

¨Necesito más mexicanos¨, el mensaje de un granjero de Kansas para Trump http://dlvr.it/PQ7NgS

23, Juanito Gonzale ¿cómo va a ser neoliberal lo que pasó de 2008 a 2012 si se dispararon los déficits públicos y se gastó dinero de todos en salvar bancos y empresas privadas? invéntate un nombre pero no uses ese

#25, Anónimo

eso es lo comúnmente conocido como «neo-liberal»: gastar dinero para salvar bancos mientras se despide a millones con una mano delante y otra detrás y se desahucian cientos de miles de familias de su única vivienda y se acorta en sanidad, en educación y en protección social… ganancias privadas y perdidas publicas…

Suerte tenemos que no llegaron a poder hacer todo lo que querían en ese sentido, porque si habrían podido aplicar toda su medicina, ahora tendrías muy claro de lo que hablo y no discutiríamos sobre como llamar a las cosas…

Por cierto, el liberalismo clásico tampoco es que sea viable… el capitalismo en si crea desequilibrios , que si no se regulan la cosa se desestabiliza seriamente…

Es liberalismo a secas es igual de imposible que el comunismo a secas…

Eso si, como vemos el comunismo en China funciona, y el liberalismo en Suiza funciona, pero en ambos casos no se trata de modelo puro, sino de una oportuna mezcla donde han aplicado eso de «no importa de que color es el gato, siempre que caza ratones»

Resumiendo, se llame como se llame lo que se aplicaba entre 2008 y 2012 , fue un error que agravo la situación y dificulto la recuperación… el nombre es lo de menos.

#22, oreidubic

No sabría decirte ni cúando fue la última vez, ni cuantas veces he comido en algún sitio a 40€ ó más el cubierto…

Lo que sí se es que, pagando yo, me sobran dedos…

Ergo, creo que yo soy «pueblo llano».

Desde el 2013 creo que una vez al año me he permitido comer fuera, por el aniversario y tal, y creo que solo una vez se me fue de las manos la cuenta, y por que nos engañaron/confundimos con el precio de la Dorada a la sal…

Eso sí, implicó apretarse el cinturón (aún más) el resto del mes…

No hablemos de vacaciones ni nada por el estilo, lo más cerca, visitar a mis suegros, y con ayuda familiar pra poder ir, y por que «okupamos» la casa de mi suegro, que si no, tampoco.

Hoy por hoy ya puedo «asomar el cuello» un poco más; pero ni se me ocurriría ir a ningún sitio con un menú de 40€ ó más por cubierto, que hay muchos sitios interesantes por mucho menos dinero. (No hace mucho estuve en un Peruano con un ceviche estupendo)

Y yo no soy la excepción a la norma. Dentro de mi familia, la 1/2 de los hermanos están como yo y la otra 1/2 tan solo un poco mejor…

Y si amplio el círculo a amigos y familiares, la correlación estadística permanece +/- igual, que tengo un conocido dueño de un taller, p.e., que llevaba años y más años sin ponerse un «mono» y ha tenido que comprarse uno para volver a «ensuciarse las manos», conozco a arquitectos que han tenido que «exiliarse» o «reinventarse», y un largo etcétera…

Obviamente, nos movemos por círculos muy diferentes, si me doy un «garbeo» por Marbella veré muy poco rastro de crisis; pero por el Campo de Gibraltar, por poner un poner, es que no voy a ver otra cosa que eso…

La fuga del más rico del mundo (hablando de Amazon) http://dlvr.it/PQ7hTV

#27

Esta crisis ha hecho una selección natural bastante importante… arquitectos que han cerrado conozco… que han comprado un velerito…. también.

Esto es como mis padres, que tienen un vale para ir al mejor restaurante de Cadaqués (regalo de aniversario de boda) y como ellos ya no salen tan a menudo (porque son mayores y los ingresos les han bajado… aunque siguen pensando que no se morirán nunca) van alargando la reserva…. no se creen que pueden tener lleno hasta el 11 de septiembre en estos momentos.. y que les puede caducar.

Generalizar la circunstancia de cada uno es malo…. si yo veo 7-8 kilómetros de caravana de tres carriles un sábado por la mañana y ya hubo una igual el viernes por la tarde, tengo que entender que el pueblo «llano» ( al que yo pertenezco) sale a pasear… con o sin pasta… no lo sé… pero sale a pasear.

Y yo por trabajo, voy bastante a comer por 30-40€…. y no es ningñun pecado… y una inversión….

#22, oreidubic

#27, Cadavezmáspobreaunqueyanotanto

el pueblo llano ha vuelto a salir… sin duda, empieza a notarse esa tendencia…

eso si, lejos de comer por 40€ el cubierto el pueblo llano, sobre todo si tiene familia a su cargo…

Solteros, gays y tal, esos se lo pueden pulir todo en diversión, el resto algo mas pensando en cubrir otros gastos y en invertir en el futuro de sus hijos y así en el del país…

Por cierto… Merkel, la tal May y el tal Macron no tienen hijos ninguno… curiosamente se encargan del futuro de Europa, cuando en realidad mas allá de los años de vida que les quedan les debería de importar un bledo… A no sea que son de moral tan alta, jeje, cosa que se ha demostardo que no existe en eso de los politicos…

Con eso no quiero decir que les reprocho algo a los que han optado en no tener hijos, es una cosa personal, pero la forma de ver las cosas y a afrontar los temas creo que varia mucho en función de si se tienen o no descendientes…

La gestión financiera depende de la forma de ser de cada uno. Lo que pasa es que si tienes hijos te ves obligado a ciertas cosas y si no los tienes pues no. Y aun teniendo esas obligaciones, muchos no son todo lo previsores que pudieran o debieran.

Yo soy mucho mas previsor y austero que muchas personas de mi entorno con hijos, porque soy así y punto. Claro que como no los tengo (aún) si dejo de serlo y me vuelvo un mano rota, las consecuencias serán evidentemente muy distintas.

Yo si como en un sitio de 40€ el cubierto es porque saco algo a cambio, sea negocios o placer, no por avaro, sino porque tengo localizados varios sitios dónde comer de diario, pero muy bien por unos 20€ el cubierto :)

#31, Anónimo

tienes razon que es cuestion de cada uno eso de ser o no previsor, tengo un compañero gay y gayllego , jeje, que es muy previsor, mucho mas que yo.

Yo me refería mas bien a la forma de ver las cosas mas alla de la vida de uno mismo… si no dejas a nadie, poco te importa lo que vaya a pasar…. salvo los escasos casos de puro amor hacia la humanidad, pero eso se da mas bien poco…

Sin embargo, los hijos, nietos y bisnietos lo hacen a uno pensar algo mas alla… La responsabilidad es otra ahora mismo y aun mas diferencia hay mirando en el futuro…

#29, oreidubic

No mezclemos, no mezclemos, que una cosa es irte con la parienta a un restaurante caro y otra tener una comida de negocios pagada por la empresa, o de la que te puedes desgravar el IVA y/o deducir gastos y tal…

Y no, no es pecado, en ningún momento he dicho yo algo así.

Es más, ¡Ojalá pudiera ir al Can Roca, al Arzak o algún otro sitio similar!!

Tampoco digo que la gente que conozco sea una muestra representativa; pero sí que conozco a mucha gente, y que me muevo y que veo cosas muy distintas y que hay cosas que no son tan bonitas.

Estaremos en el final de la crisis; pero el precio ha sido muy alto, y no todo el mundo se ha recuperado, y hay quién jamás se podrá recuperar…

PD: Hasta el año pasado, mis «excursiones» a la playa han sido como las de mis padres, en su día, en plan nevera portátil, tuppers, y demás… No voy a aventurar que todo el mundo haga lo mismo por que los chiringuitos tienen gente; pero la mía no fue la única nevera que ví…

Este año lo mismo me puedo permitir unos espetos…, ya veremos…

Resumiendo: No estamos bien pero estamos mejor. Saberlo no significa que nos conformemos

¿Sabeis algo de esto?

Yo saldría corriendo del Banco Santander hay rumores de corralito

35, colores ¿qué chorradas dices?

http://www.euribor.com.es/2017/06/26/expertos-sector-financiero-creen-euribor-alcanzara-2-2020/

Preguntaban «ayer» si el Euribor bajaría mucho más y hasta cuando/cuanto y todo eso…

Por ahí ya hay «expertos» vaticinando un Euribor al 2% en el 2020, dentro de 2 años y medio – 3 años y pico…

No se si me parece una subida un tanto «brusca»…

Ojalá sea por que todo va de put. madre y no por otros escenarios menos favorecedores…

Anónimo, respecto al euribor yo ya dije hace un par de viernes que creo que estamos viendo un suelo pero que no creo que se vea el positivo este año- Más allá es absurdo hacer predicciones, lo que si me hace gracia es que casi todos los comentarios de ese link (y lo veo mucho en los foros de esta web) están convencidos que el euribor es un tipo que se decide única y ezxclusivamente para los hipotecados españoles cuando no es así, el 90% de los bancos que deciden el euribor no tienen hipotecas en España y en el resto de Europa, salvo en Italia, las hipotecas a tipo variable apenas existen, el euribor es un tipo que sobre todo sirve para liquidar derivados donde el volumen es enorme, mucho más que en las hipotecas españolas.

De igual modo me hace gracia que todos creen que los bancos son profetas, que venden tipos fijos porque ellos saben que el euriobor va a estar bajo. Los bancos no saben nada porque nadie sabe nada del futuro. Si los bancos conocieran el futuro, no serían los primeros que lo pasan mal cada vez que hay una crisis financiera ni habrían invertido antes de 2008 en inmobiliarias como locos, si ofrecen tipos fijos es porque los tipos de la deuda en esos periodos están muy baratos por las compras de BCE y les sale muy bien un tipo fijo en este contexto para además quedarse con un cliente al que tiene asegurado durante un montón de años.

Colores, es una chorrada.

36

Pues eso pregunto, ¿que si es una chorrada o tiene algun trasfondo estos rumores?

#37

Los expertos del sector financiero trabajan en el sector financiero, y en este sector esperan como agua de mayo la subida de tipos porqué así «incrementarán los márgenes»… incremento que no veo por ningún lado porque al fin y al cabo, las hipotecas Euribor + 0’70 han tenido, tienen y seguirán teniendo el mismo margen.

Si que los excedentes de caja de los bancos ya no tendrán que pagar el 0’20% y esperan que con un 2% pues algo les caerá…. los que tengan excedentes, porque a los que les falten caja, ahora les sale gratis y luego tendrán que pagarlo.

Y hay otra señal… los bancos generalistas recomiendan tipos fijos…. a ver si pro primera vez en la historia los bancos estarán más atentos para los intereses del cliente… de momento desde hace dos años que las hipotecas a tipo fijo están creciendo el Euribor no hace nada más que bajar…

Los tipos subirán… seguro… pero más que anda porque no pueden bajar más…. y espero ver las excusas de los expertos financieros cuando los tipos estén al 2% y los resultados de los bancos sigan igual de paupérrimos y las coberturas de capital escasas.

#33 (este nombre tan largo).

Quizás nos hemos ceñido en las comidas a 40€….

Al final lo que te quería comentar es que lo de el pueblo «llano» es muy etéreo.. maestros, bomberos, médicos, enfermeros, policías… ¿son pueblo llano?…. quizás por ingresos sí, pero por ingresos garantizados no…

Hay una reanimación cierta…. y luego hay un turismo que viene en masa hacia aquí atraído por los buenos precios (40€ en Londres da para un plato y dos copas de vino malo) y nuestra ya atávica seguridad.

La verdad es que la gente que ha conservado el dinero está más tranquila y ya gasta más del total de la renta disponible (interesante es la disminución de la deuda particular) y esto permite más alegrías.

Hoy he estado con un bancario tradicional.. le han trasladado (fusió tras fusión) a una oficina a 50 kilómetros de su casa después de 25 años ir andado a la suya… es una pérdida evidente de calidad de vida…. le ofreces una mejora de calidad de vida con un pequeño (o no) sacrifico de ingresos los dos primeros años y lo rechazan…. ¿consecuencias de la crisis?… ¿o no ver que si a la crisis hemos llegado haciendo las cosas de una manera, seguir haciéndolas igual no es viable?.

Arquitectos…. de tener un despacho pijo y esperar que vengan…. y no dar abasto…. quizás ahora hay que coger el coche o el avión e ir a buscar los clientes….

Estaba con un constructor hará un año y me decía que no había trabajo… a 50 metros de su casa había una grúa en una construcción de las de 6 cifras… solo construcción… ¿arquitectos?… europeos… ¿albañiles?… del interior….

Cerca de mi pueblo hay una construcción de un chalet motivo de controversia… más de metros construidos.. entre pitos y flautas se va al millón y medio sin contar terreno… ¿arquitectos?… ingleses..

La «aldea global» es buena para ir con Ryanair a Londres por 25€ y desayunar (bocadillo) en Picadilly Circus…. que es lo primero que vimos… pero también para que vengan ingleses a trabajar aquí…. como somos un poco paraditos, no vimos la posibilidad de ir a ofrecer nuestros servicios a Londres a 25€ el viaje.

Estoy repasando a mis clientes… y el 6 de junio hice unos cambios de unas inversiones (un pequeño porcentaje para darles marcha)….. jajajajajajajaja…. +4, +3, +2, +4, +3, +4….. esto de diversificar mundialmente es espectacular…… Pacifico, RV Europea, África, Agua, Global y Asia…. preguntadle a los Surafricanos como les ha afectado «lo» del Popular….

En fin…. la vida sigue…

#42 Droblo

Por descontado que no saben qué va a pasar en el futuro… pero mañana y pasado sí…. y un año al 4’5% cunde más que al 1%… y los primeros años es donde hay más capital pendiente.

Y no conocen el futuro, pero abrir una oficina en una aldea porque había una promoción financiada por ellos es inutilidad y endiosamiento, males que no creo que estén totalmente mitigados… es más, la memoria laxa va provocar olvidos.

Y sí, Colores.. estoy de acuerdo con Droblo… es una chorrada… porque el BCE tiene la maquinita y no dejará al Santander en la estacada en el caso que no fuera una chorrada al 100%.

DE hecho, y cito textualmente de Inversión & finanzas.com, «los analistas creen que la cotización puede estar un poco pesada hasta que se tengan noticias en primer lugar, de la ampliación de capital, y, a continuación, del proceso de integración».

Al que me pueda explicar que es una «cotización pesada» se lo agradeceré…. y es que cada día se aprende una cosa nueva.

#44

Me refería al Santander….

«yo lo resumiría con la mejora de la situación financiera de los hogares españoles: ingresan más (porque hay menos miembros en paro), tienen más ahorros (tanto en dinero como en activos ya que sus acciones pero sobre todo sus viviendas valen más) y deben menos»

«A cambio la deuda pública se ha elevado mucho si bien para cualquiera (persona, familia o empresa) es mejor que la deuda la tengan las administraciones que uno mismo»

Estos 2 párrafos son de traca… Por partes.

Hay menos miembros en paro, es una afirmación cuando menos discutible en el fondo ya que mucha gente desaparece de la lista cuando deja de corresponderle la prestación.

Las cifras que se deben mirar que son las de ingresos por cotizaciones sociales y horas trabajadas y estas son iguales o peores, y sin embargo las obligaciones de pago (pensiones fundamentalmente) suben mes a mes, con lo que el déficit aumenta inexorablemente.

Que el coste de la vivienda suba y asumirlo como positivo es como alegrarse se que suba el precio del combustible o del pan….un dislate. Y que no nos olvidemos ha sido la raíz de nuestro desastre (la burbuja inmobiliaria). No voy a explicar aquí las consecuencias de que un bien básico sea objeto de especulación y mercadeo porque ya deberíamos todos conocerlas.

Y ya por último decir que el hecho de subir la deuda pública es mejor porque así no sube la deuda particular, es como el que se alegra de que le corten un brazo a su hijo para que se lo puedan implantar a él, una autética barbaridad.

A fin de cuentas lo que pidamos prestado ahora para nuestros «vicios» lo pagarán nuestros hijos con su «mala» educación o una sanidad en declive. Es muy propio de la generación triunfadora de la burbuja la política de tierra quemada y detrás de mi el diluvio, pero verlo planteado de manera tan cruda es alucinante.

Sds.