El otro día me preguntaban en el foro qué me parecería a mi que el estado alemán rescatara a Deutsche Bank, si llegara el caso. Y es una cuestión difícil porque mi opinión es que si una empresa de servicios fracasa es porque la gente, los consumidores, le han dado la espalda y por tanto debe cerrar. Que los que han invertido en ella asuman las pérdidas pero que no se use dinero público en mantenerla abierta; en los EUA, economía famosa por su dinamismo, el acogerse al “chapter 11” (lo podríamos traducir como declararse en quiebra) implica un descuento en el pago de las deudas y la posibilidad de acabar de forma rápida con un mal proyecto y tener las manos libres para intentar el siguiente. Por supuesto hay un coste social que son los empleados pero para eso el político de turno debe tener claras sus prioridades que deben ser sanidad, educación y emergencias sociales. Por ejemplo en España con 3 millones de empleados públicos y un déficit crónico, no creo que sea correcto que fondos del erario –en realidad procedentes de endeudarnos- vayan a mantener empresas privadas zombies en lugar de en comprar, por poner un caso, más aparatos de rayos X que también generarán trabajo indirecto.

El otro día me preguntaban en el foro qué me parecería a mi que el estado alemán rescatara a Deutsche Bank, si llegara el caso. Y es una cuestión difícil porque mi opinión es que si una empresa de servicios fracasa es porque la gente, los consumidores, le han dado la espalda y por tanto debe cerrar. Que los que han invertido en ella asuman las pérdidas pero que no se use dinero público en mantenerla abierta; en los EUA, economía famosa por su dinamismo, el acogerse al “chapter 11” (lo podríamos traducir como declararse en quiebra) implica un descuento en el pago de las deudas y la posibilidad de acabar de forma rápida con un mal proyecto y tener las manos libres para intentar el siguiente. Por supuesto hay un coste social que son los empleados pero para eso el político de turno debe tener claras sus prioridades que deben ser sanidad, educación y emergencias sociales. Por ejemplo en España con 3 millones de empleados públicos y un déficit crónico, no creo que sea correcto que fondos del erario –en realidad procedentes de endeudarnos- vayan a mantener empresas privadas zombies en lugar de en comprar, por poner un caso, más aparatos de rayos X que también generarán trabajo indirecto.

¿Entran los bancos en el mismo saco que el resto de empresas? Sí y no. En teoría (y en mi opinión) sí pero en la práctica las entidades financieras, gracias al poder otorgado por los políticos, tienen una capacidad de creación de dinero (por el mínimo coeficiente de caja, por la facilidad en la que los bancos centrales les prestan dinero a corto plazo para que ellos los puedan invertir a largo etc.) tan grande que la quiebra de un banco puede tener consecuencias muy traumáticas para la economía de un país (o incluso del planeta entero como pasó con Lehman Brothers) y esto los coloca en un status diferente. Y como también nos han enseñado en los EUA, no hay que ser dogmáticos. Por ejemplo, Obama destinó dinero público para salvar a las empresas automotrices con la excusa de salvaguardar empleados y, contrariamente a lo que yo pensaba cuando ocurrió, le salió muy bien. Del mismo modo, allí han dejado cerrar cientos de bancos regionales pero han utilizado fondos del erario para salvar a bancos grandes como el Citibank (eso sí, con condiciones) y han ganado dinero, demostrando que hay que ser flexibles. Y es que auto-encasillarnos (o que nos encasillen) en una ideología determinada es muy respetable pero desde un puesto ejecutivo, sea político o empresarial, hay que ser prácticos, dejar a un lado los supuestos teóricos y mirar por el bien común a la hora de resolver un problema grave.

En el caso español lo hicimos todo mal, en lugar de ir cerrando las cajas pequeñas en cuanto se vio que su modelo de negocio estaba acabado y que cuando con el aval de un mismo activo –una vivienda inflada de precio- se conceden créditos a constructora, promotora y cliente final, no hay solución posible, lo que se hizo fue hacerlas más y más grandes, inyectarles fondos públicos que todos sabíamos no serían reembolsables (y aquí lo dije en cuanto el FROB nació), se acabó con unas cajas de gran tamaño y nacionalizadas con lo que su solvencia de algún modo se ligaba a la del país (como vimos en 2012 con la prima de riesgo por encima de 600). Lo curioso es que somos de los países que menos han invertido en solventar problemas de entidades financieras puesto que los bancos privados se las supieron apañar mejor que en otros lugares, pero también somos de los que menos retorno hemos obtenido de esa inversión. Es decir, los que más dinero hemos tirado ya que otros –como Holanda con ING- hasta ganaron prestando fondos públicos a bancos privados. Deberíamos reservarnos algo de la rabia que nos provocan las tarjetas black, que apenas es una malversación de unos pocos millones de €, y destinarla para los que han dilapidado miles de millones con la pésima gestión de la crisis financiera española.

Y llegamos a la situación del Deutsche, un banco rentable, con unos activos tangibles, que tiene un problema de confianza y de capital (esto último en gran parte por una enorme multa) y cuya caída hundiría a Europa entera en la recesión, ¿Estoy yo de acuerdo en que el estado alemán, que tiene superávit, que se financia en los mercados a tipos negativos, evite esa situación entrando, con condiciones como por ejemplo que se suspendan los dividendos y se destine todo el beneficio a recapitalización, en el accionariado del banco? Pues en teoría no pero en la práctica, si yo fuera Ángela Merkel, desde luego no me arriesgaría a una debacle económica por unos pocos miles de millones de inversión que seguramente proporcionen beneficios en el futuro a la hacienda pública alemana. Otro caso es el portugués… ¿aceptaría por salvar a una banca zombie que lleva años sin ser rentable, un rescate con fondos europeos que llevará implícito un fuerte recorte de gastos y una pérdida de autonomía del gobierno nacional? Quizás entonces sí merezca la pena el riesgo…

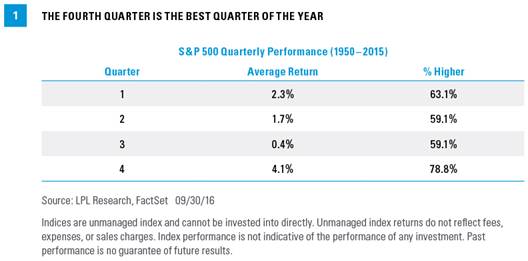

En cuanto a la actualidad de la semana, el comienzo del mes de octubre ha sido más tranquilo de lo esperado a la espera del dato de empleo USA de hoy que puede mover los mercados ya que cada cifra se interpreta como un sí o un no a una subida de tipos de la FED en diciembre. Como apunté el lunes la exageración por los problemas de Deutsche Bank ha menguado –ha habido un espectacular rebote desde mínimos de sus acciones también- pero ha aumentado la de las consecuencias del Bréxit con la noticia de los mínimos de más de 3 décadas de la libra porque se confirma que el proceso de salida de la UE empieza en unos meses pero tampoco eso ha disminuido el optimismo de los mercados. Resaltable el mínimo de rentabilidad del bono a 10 años español, el precio del crudo que se estabiliza muy cerca de los máximos anuales y poco más. Como imagen, no sólo hemos entrado en el trimestre más alcista para Wall Street

Es que además en los últimos 20 años (a pesar de su mala fama debida a los crashes de 1929 y 1987) Octubre es el mejor mes del año

Esperemos que tanta evidencia estadística no conduzca a una excesiva complacencia.

Links.

- Situación Navarra 2016 – BBVA Research

- Cuentas exteriores de la economía española – Julio 2016

- Cuentas no financieras de los sectores España II-2016

- ¿Por qué la elección estadounidense está tan pareja? by Elizabeth Drew

- Gestionando las consecuencias económicas del nacionalismo by Mohamed A. El-Erian

- ¿Cuán alarmante es la tecnología disruptiva? by Martin Feldstein

- ¿Estancamiento secular o malestar autoinfligido? by Hans-Werner Sinn

- Occidente en la encrucijada by Joschka Fischer

- Escapar de la nueva normalidad de débil crecimiento by Michael Spence

- La geografía de las elecciones by Jean Pisani-Ferry

- Situación Andalucía. Segundo semestre 2016 – BBVA Research

Los cinco escenarios que enfrenta el Deutsche Bank http://dlvr.it/MPcCwS

otro gobierno de izquierdas que aprueba una anmistía fiscal pero como pasó con la de Grecia, no será tan criticada como la de Rajoy

http://www.lavanguardia.com/politica/20161006/41827416008/el-gobierno-portugues-anuncia-un-nuevo-perdon-fiscal-hasta-final-de-ano.html

Carmena estudia cerrar el centro de Madrid al tráfico a partir de 2018 http://www.elespanol.com/espana/20161006/160984547_0.html …

La ‘memoria’ de Cebrián convierte en «fugaz» su paso por los informativos franquistas http://www.libertaddigital.com/espana/2016-10-04/la-memoria-de-cebrian-convierte-en-fugaz-su-paso-por-los-informativos-franquistas-1276583833/ …

España tiene motivos para ser más chula que nadie en este momento de populismos de derechas y de izquierdas, de miedos y xenofobias, de proteccionismos y exaltaciones nacionalistas. Es lo que vienen a decir este jueves algunos organismos y analistas internacionales. No, España no es como la Francia de Marine Le Pen. Ni como la Holanda de Geert Wilders. Ni como la Alemania de Alternativa para ídem. Ni como la Hungría de Viktor Orban. Ni como la Polonia de Jaroslaw Kaczynski y Beata Szydio.

Y mucho menos como la Gran Bretaña de la primera ministra Theresa May, la última en llegar a esta carrera de populismos casposos y que se ha colocado en cabeza en estos dos últimos días. Apoyada en su ministra del Interior Amber Rudd, ha dado la nota en la Conferencia del Partido Conservador con tres latigazos, dos a derecha y uno a izquierda.

A derecha. Uno: el Brexit será a lo bestia. Dos: se pondrá tope a la inmigración y las empresas harán un listado de empleados extranjeros. A izquierda: aviso a las élites del capitalismo, que se acabó la que se daba y hay que acordarse del trabajador normal.

Con este doble populismo y unas cuantas frases demagógicas, Theresa May ha hecho el más difícil todavía y se ha puesto al frente de lo que llama ‘revolución tranquila’ con la que pretende ovaciones de las masas. Entre otras cosas, promete que el Reino Unido volverá a ser por su cuenta, sin necesidad de la UE ni de nadie, una gran potencia para ponerse a la altura de las dos o tres más grandes.

Pero ya hay empresarios y expertos que advierten: su populismo no es bueno para los negocios, los aplausos del respetable no van a durar y los tics de xenofobia tiene un tic como de ‘Mein Kampf’ de Hitler, según el conocido locutor de radio James O’Brien.

En cambio, España no tiene Gobierno propiamente dicho desde hace casi diez meses y todo parece funcionar, aunque empieza a notarse el cansancio. Los españoles están ‘exhaustos’, decía The New York Times esta semana, y el CIS acaba de confirmar que se ha duplicado el porcentaje de ciudadanos preocupados por el bloqueo institucional.

Pero con todo y eso, el FMI ha avalado casi con sobresaliente la marcha de la economía española. En sus informes para la Asamblea anual en Washington, ha mejorado en medio punto las perspectivas de crecimiento del PIB, del 2,6% al 3,1%, y ha llevado la contraria a casi todo el mundo al afirmar que se cumplirá el déficit este año y en 2017. Por el lado negativo, la deuda no bajará del 100% del PIB hasta 2019, el paro seguirá en tasas insoportables y hay que espabilar y acometer reformas sin demora.

El mismo pronóstico positivo acaba de realizar el gigante de los estudios económicos y sectoriales IHS Markit: efectivamente, España crecerá este año un 3,1% y no un mero 2,6%. Y no sólo eso, sino que de las cuatro grandes economías de la eurozona, ‘continúa siendo el chico destacado’, como a su vez subraya Pan Pylas, de la agencia Associated Press. Igual que el FMI, Markit señala los riesgos de la incertidumbre política.

En sus informes, el FMI ha llamado la atención sobre esos populismos y nacionalismos que amenazan la globalización, el comercio internacional y el crecimiento mundial. Y ahí es donde entra este jueves David Gardner con un artículo en el que dice que en medio de todo el follón internacional, ‘es mérito eterno de los españoles el que no hayan cedido a la xenofobia populista’. Gardner es redactor-jefe de Internacional de Financial Times, donde lleva algún tiempo, tanto como 38 años.

En su columna en FT, Gardner analiza los ‘días dramáticos’ que ha pasado España: la dimisión o ‘defenestración’ de Pedro Sánchez; los juicios de la trama Gürtel y las tarjetas black; y la pérdida de un escaño del PNV a favor de Bildu, que hace más difícil la gobernabilidad tanto desde Ajuria Enea como desde Moncloa porque alejan potenciales alianzas. Su tesis es que con todas esas tensiones, el ‘país real’ responde con serenidad y sensatez.

Pone como ejemplo al lendakari Íñigo Urkullu con su denuncia del ‘infantilismo político’ de los abertzales más radicales y de los independentistas catalanes en su maximalismo de ‘o todo o nada’. Los que se empeñan en esa vía ‘acaban sin nada’. Esa postura de calma y estabilidad es ‘muy buena para España’.

La exposición a derivados d Deutsche Bank es 14 veces el PIB d Alemania http://www.invertia.com/noticias/articulo-final.asp?idNoticia=3156170&strGoo=exposicion-derivados-deutsche-bank-pib-alemania …

Las cifras de la Seguridad Social apuntan a un déficit histórico de 16․000 millones en 2016 http://www.eleconomista.es/economia/noticias/7874326/10/16/Las-cifras-de-la-Seguridad-Social-apuntan-a-un-deficit-historico-de-16000-millones-en-2016.html …

El BdE se meterá en las tripas de los bancos para acabar con los enjuagues contables http://www.elconfidencial.com/empresas/2016-10-05/bde-fin-enjuagues-contables-bancos-solvencia-capital-modelos-internos_1270312/?utm_source=twitter&utm_medium=social&utm_campaign=BotoneraWeb …

Aunque se va clarificando el calendario del Brexit, no ocurre lo mismo con el modelo que Gran Bretaña adoptará para su salida de la Unión Europea. Se prevé un proceso complicado, costoso y largo, debido no sólo a la complejidad del intento, sino también a que el gobierno y sus apoyos parlamentarios apenas habían contemplado la posibilidad de perder el referéndum del 23 de junio.

El pasado domingo, en la conferencia del partido conservador, la primera ministra, Theresa May, anunció que en marzo próximo notificará a la Unión la voluntad de su gobierno, de retirarse del bloque continental europeo, según el art. 50 del tratado de la Unión (Lisboa), y pedirá abrir negociaciones tanto para poner fin a las obligaciones mutuas como para establecer un nuevo modelo de relación. El anuncio ha sido un gran alivio para las instituciones europeas, pues el RU alega que no hay establecido un procedimiento legal que le obligue a pedir su salida; así que anunciar la voluntad de negociarla es una graciosa concesión de Londres a Bruselas. El cese de las obligaciones del Reino Unido necesita, si embargo, la aprobación, por mayoría cualificada, de los otros socios de la Unión; aunque no así para el caso del cese de las obligaciones de la Unión con el Reino Unido.

Con ocasión del próximo discurso de la Reina, el parlamento votará lo que se ha dado en llamar el Great Repeal Bill, que abolirá la European Communities Act de 1972, que ha dado fuerza de ley a los acuerdos del gobierno con las instituciones europeas. La separación y el modelo de nueva relación serán negociados durante los siguientes dos años, anunció May, y se espera que el proceso se culmine a primeros de 2019.

La elección del nuevo tipo de relación con la UE será una tarea tan compleja como la de ejecutar el Brexit, dado que los modelos que han sido barajados por los diversos grupos de interés económico, social y político, son en gran parte incompatibles.

En su discurso ante el congreso del partido, May desechó los modelos suizo y noruego de asociación con la UE. El primero supone libre comercio con la Unión, libre movimiento de trabajadores, pero limitaciones en el mercado bancario. El modelo noruego consiste en la pertenencia de Oslo al Área Económica Europea (AEE), pertenencia plena al área de libre comercio, derechos de ‘pasaporte’ para la banca y libertad de movimientos, pero también obligación de contribuir al presupuesto comunitario.

¿Qué va a hacer el Reino Unido de sí mismo?

Un modelo favorecido en el pasado por el hoy ministro de Exteriores, Boris Johnson, es un tratado de libre comercio, similar al que se está negociando entre la UE y Canadá. Éste elimina la mayor parte de las tarifas sobre bienes, pero excluye los servicios, y no obliga a Canadá al libre movimiento de trabajadores.

El ideal, desde el punto de vista británico, parece ser el ‘traje a medida’, que se cortaría sobre la plantilla de la AEE menos el libre movimiento de trabajadores, sobre el supuesto de que a la UE le interesan las más fluidas relaciones con el ‘país tercero’ (Reino Unido) que hoy constituye el principal mercado nacional para las exportaciones del bloque europeo.

Un modelo interesante, pero con no muchas probabilidades de éxito, por pedir transformaciones importantes de la estructura de la Unión, es el del Bruegel Institute, que propone “una nueva forma de colaboración, una Asociación Continental (AC)”, consistente en la colaboración del bloque europeo con un grupo de países firmemente unidos a la economía comunitaria (Islandia, Noruega, Liechtenstein) pero que apenas disponen de poder institucional ante la UE. Su poder de negociación, sigue el argumento, se potenciaría por la entrada del Reino Unido en el grupo. La AC compartiría con la UE la libertad de intercambios en bienes, servicios y capitales, incluso un cierto grado de movilidad laboral, pero sin participación de los países de aquel grupo en los mecanismos de decisión supranacionales y en las instituciones comunes europeas.

El problema con la selección del modelo de asociación con la UE no es sólo adoptarlo, ya que obliga al gobierno a arbitrar entre intereses internos y externos contrapuestos, sino sobre todo negociarlo con la UE. El movimiento político que ganó el referéndum del Brexit no propuso ningún modelo en particular, ya que su interés era romper los lazos con la Unión más que el de redefinir la relación. El gobierno, seguro como estaba de que ganaría el ‘no’ al Brexit (su opción preferida) no quiso especular con modelos alternativos por temor a estimular el ‘sí’.

La tarea que ahora le queda por delante a Whitehall es impresionante. Primero ha de elegir entre diversos modelos de vinculación con la UE, y a continuación negociarlo internamente desde Westminster. A seguido, acordar con los socios comerciales del RU en todo el mundo los reajustes resultantes de convertir las relaciones multilaterales del bloque europeo con países ‘Otros’, a relaciones bilaterales. Esto será especialmente significativo en el caso del proyectado Tratado de Comercio e Inversiones de la UE con los Estados Unidos. Y lo más intimidatorio de todo: trasponer las más de 12.000 leyes y reglamentos que unen el RU y la UE, y trasladarlos a las relaciones bilaterales de Londres con cada uno de los países miembros de la Unión.

Es lo que tienen los referéndums: que frecuentemente les sale el tiro por la culata.

Tres señales para perder la esperanza en la banca http://www.elespanol.com/economia/20161004/160613950_13.html …

La inaplazable necesidad de potenciar la educación financiera http://www.domesticatueconomia.es/inaplazable-necesidad-potenciar-educacion-financiera/ …

Bruselas dice que el IVA de España es el más bajo de la UE http://www.abc.es/economia/abci-bruselas-dice-espana-mas-bajo-201610050129_noticia.html?ns_campaign=gs_ms&ns_linkname=boton&ns_source=tw&ns_mchannel=abc-es …

El consejero delegado del Popular ya ha mostrado sus cartas de envite, sin caer aún en el órdago, en la apertura de la mesa de negociación del expediente de regulación de empleo (ERE) que afectará a 2.894 trabajadores. Pedro Larena se ha adelantado con dos anuncios a su primer encuentro oficial con los sindicatos, como la recuperación del dividendo en 2007 y el cierre exacto de oficinas. Los trabajadores desconfían de la defensa abierta de la independencia del Popular y preparan movilizaciones contundentes en pleno puente del Pilar

La factura de los viajes internacionales del Senado ronda los 2 millones de euros http://www.vozpopuli.com/_393412e6

Un juez tumba la Hipoteca Tranquilidad de Banco Santander (antes Banesto) por 9 cláusulas abusivas http://www.vozpopuli.com/economia-y-finanzas/empresas/Golpe-Santander-tribunales-Hipoteca-Tranquilidad_0_959904518.html …

estoy de acuerdo con el artículo de hoy y para mi demuestra que la economía no es una ciencia porque lo que vale para un país no vale para otro y los remedios en determinadas circunstancias pueden ser peores y en otras ocasiones no hacer nada puede ser la mejor opción

El dueño de Mango negocia la venta del 20% de la cadena a un grupo chino http://www.elindependiente.com/economia/2016/10/06/andic-negocia-grupo/ …

«Cae otro mito de Podemos: Ecuador también pide ayuda al FMI» http://www.libremercado.com/2016-10-06/cae-otro-mito-de-podemos-ecuador-dispara-su-deuda-y-pide-ayuda-al-fmi-1276583935/ …

La deuda global alcanza un récord de 152 billones de dólares alrededor del 225% del PIB mundial http://bit.ly/2deAbaR

El pueblo de la ‘coalición hippie’: PP con Podemos y Ciudadanos http://www.elmundo.es/andalucia/2016/10/06/57f5170922601df8608b464c.html …

http://www.euribor.com.es/foro/economia-bolsa-y-actualidad/43212-principales-cisnes-negros-financieros-de-ultimos-20-anos.html

–

Las 10 marcas más valiosas del mundo http://dlvr.it/MPqKJj

–

http://www.droblo.es/pruebas-nucleares-desde-1945-que-se-sepan/

En grandes rasgos estoy de acuerdo con Droblo. El tema es que hay casos y casos y no se debería generalizar.

Cuando hay cambio de un ciclo económico como paso hace 8 años, empresas solventes pueden puntualmente tener problemas, y si se le ayuda a pasar el bache, luego siguen por si solas, pueden devolver las ayudas, conservar puestos de trabajo y actividad…. Todos los que han manejado números de empresas en expansion, saben que se asume cierto riesgo, se prevén ciertos ingresos y se ejecuta un plan a base de eso…

y si en el medio de ejercicio cae una crisis gorda, puede resultar que en cierto momento no pueden hacer frente a obligaciones… con echar una mano, se les salva….

Ahora bien, en España no se actuó con ese criterio… porque se dejo quebrar muchas empresas que se podian haber salvado… lo que se ha ido salvando ha sido sin mirar numeros ni leches…. sino por razones politicas, de amiguetes, de lobbies, de ideologias o lo que sea y solo se ocuparon a inventarse una buena milonga para colarnos….

#12, esasí

El titular es un tanto tendencioso, tirando a falso.

Una cosa son los tipos «nominales» y otra la recaudación real por el mismo, y, por tanto, el tipo «efectivo».

Lo que habría que hacer es luchar contra la enonomía sumergida en general y tal, no ir diciendo que tenemos un IVA «bajo», cuando en Alemania tienen un IVA del 19% y el 7%, por ejemplo (aunque no tienen «superreducido», como aquí)

«¿Cuál es el IVA medio europeo?

En Europa el IVA medio de la Unión Europea es de un 21,48%, por lo que en España estamos justo por debajo de la media con nuestro actual 21%.

Para ser exactos, España ocupa el puesto Nº 12 junto a otros países que comparten el 21% (Bélgica, Holanda, Letonia y República Checa) y se puede apreciar que las diferencias entre países no son muy grandes.

Los países que tienen el impuesto más bajo son Luxemburgo (15%), Malta (18%), Alemania (19%) y Chipre (19%), que son los únicos países que lo mantienen por debajo del 15%.

Por otro lado, los que cobran más IVA de Europa son Hungría (27%), Croacia (25%), Dinamarca (25%) y Suecia (25%).»

http://gestron.es/el-iva-en-europa-mayor-o-menor-que-en-espana/

Estoy especialmente de acuerdo en la parte de la flexibilizacion.

El problema de un banco no es solo el poder politico (que lo tienen) sino que lo que tienen son los ahorros de mucha gente. Si quiebra que lo paguen los accionistas es entendible pero que pierdan su dinero la gente que lo deja en «custodia»…

Tambien cuando un banco va a quiebra puedes perder tus ahorros pero la deuda que tengas con él seguro que se mantiene. Eso es desequilibrio.

Si los productos estuvieran diferenciados por el riesgo a perderlos y que la rentabilidad fuera en proporcion, sería otra cosa.

La cuestion aqui es otra:

¿De verdad es justificado y beneficioso que los bancos tengan la importancia y el poder que tienen hoy dia?

¿De verdad todo la economia e incluso los estados dependan tanto de los bancos?

¿no es una contradiccion eso, que les tengamos que salvar con nuestro dinero y de que esta clarisimo que se gestionan mal y estan en mal estado y en el mismo tiempo voluntariamente otorgarles esa importancia primordial y que sin cuestionarlo estar en dependencia de ellos?

A mi me parece desproporcionado el peso de ese sector, se ha creado una distorsión de toda la economía y un cachondeo con la liquidez…

ese cachondeo no creo arregle la economia, lo que si que provocara es una redistribución de la riqueza real, que puede llegar a ser brutal de aqui a no mucho….

Porque en el momento oportuno, esos que poseen montones de esos papelitos sin cobertura, forzaran las cosas para convertirlos en algo real… via redistribución de la riqueza, porque aqui todos sabemos que de crear nueva riqueza como que no se trata…

Antes el poder lo tenían el rey y el clero, los tiempos han cambiado y ahora el poder lo tiene el estado y la banca y bueno nos podemos hacernos muchas preguntas que no tendrán respuesta y bueno durante mucho tiempo las cosas se hacían o se dejaban de hacer por la “gracia de dios” ahora eso no existe ahora es la “CONFIANZA” la que decide si algo se hace o se deja de hacer.

Y es que en el fondo todo es una cuestión de fe bastante confusa ya que por un lado nos quejamos de ellos y por otro recurrimos constantemente a ellos. No es lógico que depéndannos tanto de ellos pero mientras sigamos queriendo más bienes y servicios de los que podemos permitirnos la banca tendrá el mismo poder o incluso más que ahora. Es que solo estado se gasta cada año 50 000 mil millones de euros que no tiene, con ese dinero podríamos crear cada año 50.000 empresas de 1 millón de euros cada año como vamos a no depender de la banca y aquí sumarle la deuda privada que es que en total le debemos 3 veces el PIB Español a los bancos, eso es lo que les hemos pedido prestado…

Otro día depresivo…… que si debemos, que si se debe… a ver que día alguien dice lo que tenemos, caramba…

Ahora tengo en prespectiva con un cliente la compra de una empresa con unos millones de deudas…… no miramos las deudas sólo…. miramos lo que tiene que ha provocado esta deuda….. hay que mirar lo global…. no hay casi ninguan empresa con deudas…. como tampoco hay casi ninguna empresa que no le deban…… hay que mirar el global.

Octubre tradicionalmente positivo… no seré yo el que lo asegure… de hecho el último trimestre tradicionalmente es bueno… aunque el del 2015 no lo fue… por tanto, como siempre….. a largo plazo….. y si no se puede, al 0’40% anual… no hay más…

#26, santi27

Muy bien comparas la fe con la confianza ciega y si llegas a comparar en «matar el nombre de Dios» con «el tirar bombas el nombre de la democracia» y todo encaja de tal forma que uno una vez mas se da cuanta que nada nuevo bajo el sol….

Ahora si seguimos en ese sentido y decidimos ser erejes, podríamos decir: el clero financiero actual imprime billedes y los presta. Pero a unos los presta y les exige trabajar para devolver hasta el ultimo céntimo y a otros le da sin contar y sin que lo devuelvan. O sea para unos madre y para otros madrastra.

Y como bien sabemos que imprimir billetitos no crea riqueza, queda darse cuanta que esta en marcha la mayor redistribución de riqueza nunca vista, digo redistribucion para no decir robo o saqueo….

Y si decidimos ser unos Creyentes y fieles, podriamos decir que los bancos traen dinero y riqueza del futuro para disfrutarlos hoy… y que hemos de devolverlos para que cuando ese futuro llegue a ser presente, este alli todo en su sitio esperandonos…

Y como buenos creyentes y fieles, no hemos de profundizar mas, porque entramos otra vez en la herejía y es que al ver la forma en la que nos malgastamos ese dinero venido del futuro, nos da a sospechar que cuando lleguemos a ese futuro, aquello se parecerá a un solar reseco e imposible de habitar….

En fin… a mi me parece mucho mas placentero creer el Cristo y el paraiso o en los 70 virgenes de los musulmanes que creerme en la nueva religión que nos imponen hoy dia…

10

#28, Juanito Gonzale

LAS 70 virgenes, queria escribir…. me estoy volviendo gay o algo, jeje…

#28, Juanito Gonzale

Yo soy el primero que no lo veo razonable y que te he puesto un positivo por ello pero a donde voy es que tampoco tiene porque ser razonable. No se cómo explicarlo sin parecer que estoy loco pero es que existe una diferencia importante entre lo que pensamos que sucede y lo que “realmente sucede”.

Los bancos no existirían si no los usáramos y tienen la importancia le damos nosotros, todos nosotros, pero es que se la damos incluso sin que creamos que lo estamos haciendo. Es como cuando pones Tele 5 y dices –Quien puñetas verá este programa- y después descubres que Tele 5 es la tele mas vista de España y que ese programa tiene unos niveles de audiencia que se salen de los gráficos.

¿Y Bankia? ¿Devolverá el dinero del rescate? Es un caso especial, ¿no?. Con ese dinero quizás no recortaríamos en pensiones, sanidad, educación….

#32, Pensionista

Creo que hay otros más que Bankia, por ejemplo Catalunya Caixa vendida al BBVA

más que entidades financieras habría que hablar de bancos que son los que de verdad tienen la infraestructura de poder contar con dinero fácil o incluso crearlo con mucha facilidad.

Eso si que es un chollo, el negocio bancario..