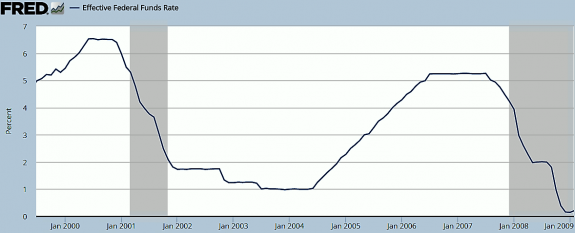

A mediados de 2004 y con una tasa de paro del 5.6% (el máximo por la crisis de las «.com» y el 11-S-2001 fue 6.3%), la Reserva Federal USA empieza a subir sus tipos de interés. De esta forma empieza a revertir la brusca bajada ocurrida para luchar contra aquella crisis. A finales del 2000 los tipos estaban en el 6.5% y los redujeron a la mitad en menos de un año y cuando parecía que ya no iban a bajar más ocurrieron los atentados de las Torres Gemelas y a mediados de 2003 ya estaban en el 1%. Es decir, en menos de 3 años se bajó del 6.5% al 1% a pesar de que la tasa de paro, como vimos antes, no alcanzó niveles dramáticos nunca. Que esa política impulsara la burbuja inmobiliaria parece lejos de toda duda. ¿Por qué empezaron a subir tipos en 2004? Aparte del aumento del IPC, se supone que la FED estaba detectando el error de alimentar la fuerte subida del precio de las viviendas y pretendía enfriarla con tipos más altos. Y el ascenso fue tan espectacular como la bajada: en 2 años, subiendo ininterrumpidamente en cada reunión, la FED elevó los tipos del 1% al 5.25%. La subida de tipos había conseguido su objetivo y la burbuja inmobiliaria había comenzado a estallar. No hacían falta más subidas pero tampoco más bajadas ya que se suponía que la economía iba bien, la tasa de paro entonces estaba en el 4.6%.

A mediados de 2004 y con una tasa de paro del 5.6% (el máximo por la crisis de las «.com» y el 11-S-2001 fue 6.3%), la Reserva Federal USA empieza a subir sus tipos de interés. De esta forma empieza a revertir la brusca bajada ocurrida para luchar contra aquella crisis. A finales del 2000 los tipos estaban en el 6.5% y los redujeron a la mitad en menos de un año y cuando parecía que ya no iban a bajar más ocurrieron los atentados de las Torres Gemelas y a mediados de 2003 ya estaban en el 1%. Es decir, en menos de 3 años se bajó del 6.5% al 1% a pesar de que la tasa de paro, como vimos antes, no alcanzó niveles dramáticos nunca. Que esa política impulsara la burbuja inmobiliaria parece lejos de toda duda. ¿Por qué empezaron a subir tipos en 2004? Aparte del aumento del IPC, se supone que la FED estaba detectando el error de alimentar la fuerte subida del precio de las viviendas y pretendía enfriarla con tipos más altos. Y el ascenso fue tan espectacular como la bajada: en 2 años, subiendo ininterrumpidamente en cada reunión, la FED elevó los tipos del 1% al 5.25%. La subida de tipos había conseguido su objetivo y la burbuja inmobiliaria había comenzado a estallar. No hacían falta más subidas pero tampoco más bajadas ya que se suponía que la economía iba bien, la tasa de paro entonces estaba en el 4.6%.

El resto de la historia es bien conocido: la subida de tipos fue inaguantable para el sector y ya en 2006 empezaron los problemas que fueron ignorados tanto por Wall Street como por la FED. En verano de 2007 la situación era tan grave que la FED bajó tipos en septiembre y los mercados creyeron que con eso se solucionaría todo y el S&P500 marcó máximos históricos en Octubre de 2007, demostrando que lo de la bolsa como instrumento predictivo de la economía real no funciona demasiado bien porque, como se pudo comprobar en pocos meses y en todo el mundo, la crisis ya había empezado. Economistas discuten sobre lo que pudo o no pudo hacer la FED durante aquellos años pre-crisis para evitar lo que pasó (o para no haberlo alentado) pero no se ponen de acuerdo. Es lógico porque nunca se puede saber «qué hubiera pasado si…» aunque hay un consenso: hubo un grave error en la supervisión bancaria. El estado real del sector financiero era mucho peor de lo que se pensaba y su salud era tremendamente frágil y no se debió actuar perjudicándolo.

Desde 2008 todos los bancos centrales de casi todo el mundo hicieron lo mismo que la FED: bajar tipos e hinchar su balance comprando activos. En un momento dado BCE decidió intentar acabar con la crisis de la Eurozona acelerando todas esas medidas aplicando no sólo tipos bajos, también inyecciones masivas de liquidez a la banca y tipos negativos de castigo para quien no la invirtiera. Otro bancos centrales, como el sueco, han sido incluso más agresivos, colocando directamente en negativo el tipo oficial. El caso es que la consecuencia de todo esto no ha sido un gran crecimiento económico ni la formación de una burbuja inmobiliaria, como mucho se salió del peor bache -de forma muy desigual- y la burbuja es otra: los estados y las grandes empresas se financian muy barato, incluso a veces cobrando por emitir deuda. ¿Por qué esto es una burbuja? Porque nos encontramos con un sector financiero que tiene en cartera una gran cantidad de esos bonos, un activo que a esos tipos también están en alto riesgo. El que por ejemplo tenga bonos alemanes a 10 años al 0% no sólo perderá dinero porque la inflación empieza a ser positiva, es que puede tener un grave problema si BCE empieza a subir tipos o deja de comprar deuda. Las pérdidas serían apabullantes. Si con la subida de tipos de la FED de 2004 a 2006 se gestó la mayor recesión global desde 1929 por la pérdida de valor de un solo activo (las casas) y por el alto endeudamiento privado, ¿qué podría pasar en la banca si ahora otro activo como es la deuda -pública y privada-, que han acumulado en gran parte por la acción del banco central y la necesidad de los estados de financiarse tras las caídas de ingresos por la crisis, empieza a generar enormes pérdidas en sus balances? Creo que es evidente que ninguna autoridad ni política ni financiera querría que pasara algo así.

Es por eso que creo que, incluso si la Eurozona mejora su crecimiento, incluso si el IPC se eleva, incluso si la FED sube más los tipos, el BCE va a ser muy prudente los próximos años. No puede arriesgarse a un estallido de la enorme burbuja creada por los tipos de interés ridículamente bajos a los que estados y empresas han colocado sus deudas. Por supuesto que el Euribor puede ponerse en positivo, y que el bono español a diez años en lugar de por debajo del 1% como ha llegado a estar, puede cotizar al 1.5% pero dudo mucho que BCE no haya aprendido la lección de la FED de 2004-2006 y estoy seguro que no querrá arriesgarse ni a quiebras bancarias ni a impagos soberanos y cambiar la política actual puede conducir a eso si no se hace muy gradualmente. Y de momento BCE ya ha garantizado inyecciones de liquidez barata mínimo hasta 2020. Por ejemplo, en Junio prestó 400 mil millones a los bancos a 4 años al 0% y esta semana hará otra subasta similar. Es por eso que tantos bancos hayan empezado a ofrecer hipotecas a tipo fijo porque es difícil para ellos no ganar mucho con ellas ¿Nos creemos que el BCE va a actuar contra los bancos, nos creemos que van a fastidiar por ejemplo a Italia y España con subidas de tipos justo en el momento de su historia que más deuda pública tienen? Difícil que eso pase, y desde luego es contrario a todo lo que lleva haciendo Draghi desde que accedió al cargo que es bajar tipos, comprar más y más activos e inundar de liquidez al sector financiero.

Es imposible conocer el futuro pero si algo hemos aprendido todos de la quiebra de Lehman Brothers de hace 8 años, es que ninguna autoridad ni financiera ni política actúa contra los bancos porque tienen miedo de un colapso del sistema si alguno quiebra. Pensar que BCE va a empezar a tomar medidas que pudieran conducir a enormes pérdidas en el sistema financiero es muy muy improbable. Si a eso añadimos que BCE siempre que ha podido, incluso contra sus propias normas, ha ayudado a los países con problemas de la Eurozona para que pudieran colocar su deuda, podemos deducir que las subidas de tipos o el fin de las compras de activos no están en la agenda de Draghi para los próximos años. Y no es algo que piense sólo yo, es que lo creen todos los inversores que siguen comprando bonos y deuda confiados en bajos tipos de interés durante mucho tiempo con BCE aumentando más y más su balance. ¿Qué algún día cambiará? Es posible (también puede pasar que como las crisis son periódicas, los EUA vuelvan a la recesión) pero si lo hace no será ni en el corto plazo ni de forma brusca. Por último, ¿sabéis a cómo cotiza el futuro del Euribor a 3 meses que vence en septiembre de 2020, dentro de 4 años?: al -0.10% (el Euribor a 3 meses actual está en el -0.30%).

¡Se viene Yellen! Las 10 cifras de una cita clave con la Reserva Federal http://dlvr.it/MHcj0y

Los ricos no lloran en tiempos de crisis http://dlvr.it/MHV1fp

¿Guerra de sanciones? Yo Apple entonces tu Deutsche Bank http://dlvr.it/MHJjxd

Las compañías petroleras confían en que la cumbre de la OPEP que se celebrará en Argel el próximo 26 de septiembre revitalice los precios del crudo y que el barril recupere los 50 dólares, uno de los objetivos de las grandes multinacionales. Arabia Saudí y Rusia -país no integrado en la Organización de Países Exportadores de Petróleo- han sellado un compromiso de cooperación para intentar revitalizar los mercados. Ambos Estados están dispuestos a recortar la producción para lograrlo

El 93,8% de las empresas españolas dice que no necesita más trabajadores

El ‘crowdlending’ español ya canaliza el doble de crédito que en 2015 http://cincodias.com/cincodias/2016/09/09/mercados/1473439817_476606.html?id_externo_rsoc=TW_CC …

La infernal máquina de desempleo y pobreza http://vozpopuli.com/analisis/89456-la-infernal-maquina-de-desempleo-y-pobreza-que-nadie-quiere-parar …

yo lo que veo es que se anuncian muchas hipotecas con tipo fijo aparentemente atractivas pero luego lees las condiciones y los intereses al final que pagas sumando todas las vinculaciones son el doble de lo publicitado

http://www.rankia.cl/blog/mejores-hipotecas/3091129-mejores-hipotecas-tipo-interes-fijo-2016

Respecto a la subasta de esta semana:

El BCE llevará a cabo el 22 de septiembre la segunda subasta TLTRO de la serie II, con un vencimiento de cuatro años y con la posibilidad de devoluciones anticipadas con frecuencia trimestral después de dos años desde la asignación de la subasta (en total se realizarán cuatro subastas trimestrales hasta marzo de 2017). Los bancos tendrán de plazo hasta el 21 de septiembre para solicitar liquidez y el día 22 el BCE asignará la liquidez solicitada. Según nuestros cálculos, la liquidez máxima que podrá solicitar la banca europea en conjunto de las cuatro TLTRO II previstas asciende a 1,4Bn€. En la primera TLTRO II, celebrada el pasado 24 de junio, los bancos europeos solicitaron 399.300Mn€, de los cuales 368.000Mn€ fueron traspasados del saldo pendiente de las TLTRO de la serie I, por lo que la solicitud de liquidez neta fue de 31.300Mn€. En septiembre, los bancos podrían solicitar una cantidad de liquidez similar a lo observado en junio. Igual que ocurrió tras la primera serie de TLTRO, el efecto general de las TLTRO II será más intenso sobre los tipos que sobre los volúmenes de nueva concesión

Retiran la acreditación al cónsul honorario de Letonia por secesionista http://ww.abc.es/2EiP304iBPH

Griñán ha cobrado un sueldo público como cargo político desde 1982 hasta 2015 http://bit.ly/2cwnqdx

Así financian las grandes empresas la política estadounidense http://www.eldiario.es/theguardian/filtracion-grandes-empresas-financiacion-politica_0_559244472.html …

De este próximo lunes en 50 días, los ciudadanos de EEUU van a las urnas para elegir su próximo presidente. O presidenta. La campaña no es que esté reñida, es que está a muerte. No es sólo una licencia retórica, sino el escalofriante ambiente que está sembrando el candidato republicano Donald Trump. En un mitin en Miami el viernes por la noche, no se le ocurrió otra cosa que decir lo siguiente sobre su rival demócrata Hillary Clinton: ‘Creo que hay que quitarles las armas a sus guardaespaldas, a ver qué pasa’.

50 días para Hillary o Trump en una campaña bestial con alusiones a asesi Horror. Trump ‘da a entender el asesinato de Clinton’, tituló inmediatamente The Huffington Post. The Daily Beast escribió que Trump ‘pareció hacer otra velada Amenaza contra su oponente’. Y The Guardian condensó en su titular las dos machadas del magnate inmobiliario en la misma jornada: ‘Trump da a entender de nuevo el asesinato de Clinton después de retractarse de la teoría sobre el nacimiento’ de Obama.

En efecto, le había costado un montón de años reconocer que Obama es presidente de pleno derecho por haber nacido en Hawaii, dentro del país, y no en África como vienen soseniendo unos irreductibles ‘birthers’ que niegan ese nacimiento en suelo de EEUU. Pero como están señalado no pocos expertos, Trump ‘no ha pedido excusas’ por aferrarse a la teoría. Se echado atrás por táctica de campaña, para no perder votos ahora que parece recuperarlos.

Tampoco ha pedido excusas, sino todo lo contrario, por aludir a la ligera a un posible atentado contra Hillary. No es la primera vez: hace un mes hizo un comentario similar al atacar a Clinton por proponer un mayor control de la venta de armas. Según él, Hillary ‘quiere abolir la Segunda Enmienda’ de la Constitución, que garantiza ‘el derecho de los ciudadanos a tener armas’ para su defensa personal. No es verdad que ella proponga la abolición de ese derecho, sino una reflexión sobre la normativa que lo regula, en vista de las crecientes matanzas sin ton ni son en el país.

La campaña de Hillary ha tachado de juego sucio esas indirectas sobre asesinatos y las mentiras sobre las armas. Un aspirante a la Casa Blanca no debería comportarse de esa manera. Pero es lo que hay. Y si le funciona con unos votantes aunque les repela a otros, Trump sigue con sus extravagancias. Y se está viniendo arriba con los últimos sondeos que están reflejando una impresionante recuperación

A esa remontada, que ha empatado técnicamente las proyecciones del resultado final cuando hace un mes la proporción era de tres a uno a favor de Hillary, está contribuyendo la errática campaña de la candidata demócrata, llena de obstáculos y también de errores. Polémicas sobre sus emails en el Departamento de Estado, sobre la Clinton Foundation, sobre su frialdad, sobre su estado de salud, sobre su secretismo y falta de transparencia en todo ello… Toda una serie de aspectos negativos a los que tampoco Hillary reacciona con la naturalidad que exige la opinión pública.

Uno de los aspectos preocupantes para Clinton lo pone en evidencia este fin de semana The New York Times: la generación de los ‘millenials’, bien formados y cosmopolitas, se le está yendo de las manos. Antes la apoyaban masivamente. Pero la desconfianza sostenida que despierta Hillary está desviando ese voto. No a Trump, naturalmente, sino a los otros dos candidatos, el libertario Gary Johnson y el verde Jill Stein.

Todo ello ha dado un vuelco a las encuestas. Nate Silver, el gran gurú electoral que en pasados comicios no sólo ha acertado con anticipación el ganador, sino el resultado en cada uno de los 50 estados, acaba de dar la alarma: ‘Los demócratas deberían entrar en pánico…, si las encuestas siguen así dentro de una semana’.

Así están algunas de esas encuestas y proyecciones de cara a la jornada electoral del 8 de noviembre. El portal especializado Real Clear Politics, que sigue los centenares de sondeos que se publican, da este fin de semana una media ponderada de 45,7% para Hillary y 44,2% para Trump. Los Angeles Times sorprende con un revolcón para ella: pierde por 47% a 41%. El NYT: 44% Hillary, 42% Trump. El mismo diario estima que las probabilidades de tener una presidenta por primera vez son del 73%, frente al 27% para Trump. Pero es que hace dos semanas la proporción era 89% a 11%.

Las encuestas se refieren a los votos de los ciudadanos. Las proyecciones y estimaciones de probabilidades, a los votos electorales o compromisarios, designados de acuerdo con los resultados de las urnas en cada estado. Son 538, y gana el que llegue a 270. El propio portal creado por Nate Silver para todo tipo de encuesta tiene el nombre de 538 en inglés, ‘Fivethirtyeight’, y su proyección es no es tan favorable a Hillary como la del NYT: un 59,2%, por un 40,7% para Trump. En las elecciones del año 2000, Al Gore ganó por medio millón de votos a George Bush, quien sin embargo fue elegido presidente por los votos electorales tras un agónico recuento en Florida.

La tendencia es la clave. Ella baja y él sube. ¿Cómo cortar la racha y darle la vuelta de nuevo a la percepción de la gente y de los sondeos? Hay dos vías. Por un lado, los debates darán la medida de la fortaleza de cada uno, de la llamada ‘presidenciabilidad’. El primero de ellos será en Nueva York dentro de una semana, el lunes 26. Será un cara a cara, porque los otros dos candidatos no alcanzan el 15% mínimo de respaldo para ser incluidos.

La segunda vía que puede inclinar la balanza es la declaración de impuestos de Trump. No la ha hecho pública, ni se ha comprometido a hacerlo porque ‘tiene 12.000 páginas y distraería del mensaje’, según el hijo del magnate. Un magnate que decía tener más de 10.000 millones de dólares hasta que Forbes rebajó la fortuna a menos de la mitad. Un empresario que ha fracasado en varios proyectos y que también ha mentido sobre sus actividades, como Hillary con sus emails.

Para un hombre que presume de ser un gran empresario y promete poner a toda máquina la economía de EEUU, no hacer público su IRPF es fatal. Pero es que a lo peor sería suicida darlo a conocer si revelara datos inconfesables. De todas formas, Julian Assange, de WikiLeaks, dijo que estaban trabajando en piratearlo.

El saqueo de los ERE dejó sin ayudas a 120.000 trabajadores http://www.elmundo.es/andalucia/2016/09/18/57dd896aca4741f2498b4667.html …

El Mercosur le recordó el domingo a la Unión Europea que cumplirá el compromiso de negociar acuerdos comerciales en Bruselas del 10 al 14 de octubre, según indicó en un comunicado firmado por los cancilleres de Argentina, Brasil, Paraguay y Uruguay.

La Justicia europea da un vuelco al sistema de interinos del sector público http://www.eldiario.es/_21556528

Iberdrola y Endesa se preparan para un aluvión de multas millonarias por fraude en los contadores http://www.elconfidencialdigital.com/_a5ec3894

Se agravan los problemas internos de Mariano Rajoy y de Pedro Sánchez para poder mantener el liderazgo dentro de sus partidos y para facilitar la configuración de un Gobierno fuerte y duradero de cara a afrontar los enormes retos que debe superar España tanto en el ámbito interno como en el internacional.

Mariano Rajoy ve cómo crecen cada día, bien es cierto que más en el ámbito de los demás partidos que en el suyo propio, quienes consideran que la única alternativa para poder formar Gobierno está en que el presidente del Gobierno en funciones dé un paso al lado para que se facilite la gobernabilidad de España.

Tanto el Gobierno, como el partido han puesto de manifiesto la urgencia de poder empezar a tomar decisiones antes de que la situación sea irreversible. Según los cálculos realizados por el Ejecutivo y dados a conocer por Luis de Guindos con ocasión de su comparecencia en el Congreso de los Diputados para explicar el caso Soria, la multa por el déficit excesivo que podría venir de Bruselas puede alcanzar los 5.000 millones de euros.

Por supuestos siempre que llegado el momento no se presente un cuadro presupuestario creíble para cumplir con los objetivos de déficit que ha acordado el Ecofín para no multar a España y retirarle parte de las ayudas previstas en los Fondos Estructurales.

Si la oposición quiere que Mariano Rajoy facilite la gobernabilidad, en su propio partido son cada vez más los que se alinean con esta tesis. Aunque hasta ahora la única decisión de Mariano Rajoy que se han atrevido a criticar en público ha sido la de la designación por 72 horas de José Manuel Soria como representante de España en el Banco Mundial, cada vez son más los que expresan off the record la inevitable decisión de Rajoy de dar un paso atrás si finalmente fuera la condición impuesta para poder formar Gobierno.

Las presiones internas ejercidas en el Partido Socialista a Pedro Sánchez no son menores. Los líderes de Andalucía, Extremadura, Asturias y Aragón han expresado la necesidad de que se deje formar Gobierno, en contra de los criterios de Sánchez. Hasta ahora, estas presiones, lejos de arredrarle han solidificado los argumentos de Sánchez paras no ceder. La idea principal es que no puede facilitar el Gobierno al líder de un partido que está en una serie de procesos judiciales por la corrupción, e incluso de haberse beneficiado de esa financiación para disponer de más medios de cara a las elecciones.

Como consecuencia, cuando solo faltan algo más de 40 días para que expire el plazo para contar con Presidente o convocar nuevas elecciones, todo está paralizado.

No se sabe si el pacto PP-Ciudadanos, base del pasado debate de investidura está vigente o no. En las próximas horas Albert Rivera tendrá que aclarar en su comparecencia en los Desayunos de la Nueva Economía si sigue vigente o no, o si para apoyarlo volverá a pedir la dimisión de Mariano Rajoy, como ya hizo en la conclusión de su réplica en el debate de investidura.

No se sabe si el PSOE intentará negociar o no con Ciudadanos. Pese al anuncio de que Pedro Sánchez llamaría a Albert Rivera, a estas horas no hay día ni hora para esa eventual entrevista. Ante la negativa de Ciudadanos a apoyar un acuerdo en el que participe Podemos, a Sánchez solo le queda la alternativa de negociar con los partidos soberanistas del Congreso, alternativa que le niega el comité federal del PSOE.

El silencio que ha mantenido la dirección del Partido Socialista la pasada semana contrasta con el apoyo abierto de los barones y exbarones solidarizándose con la petición del presidente extremeño, Guillermo Fernández Vara, de que el partido abra un debate interno para desbloquear la situación política.

Aunque desde la formación socialista se dice que Sánchez dará a conocer más detalles en las próximas horas de su estrategia de cara a que se pueda conformar un Gobierno, lo que ha quedado claro en los días pasados es que su puesto está más en riesgo que hace quince días, pero menos que cuando se celebren las elecciones gallegas y vascas.

Un mal resultado para los socialistas el próximo domingo puede ser el inicio del punto de no retorno no solo para él. El secretario de organización de Andalucía dejó claro que la negociación con el PP tenía un precio, la cabeza de Rajoy.

Sería el punto de partida para evitar las terceras elecciones. Pero habrá que esperar al lunes próximo.

Varios centenares de proetarras cargan contra Ortega Lara al grito de «Lo que tú necesitas es un tiro en la nuca». http://latribunadelpaisvasco.com/not/5276/varios-centenares-de-proetarras-cargan-contra-ortega-lara-al-grito-de-lo-que-tu-necesitas-es-un-tiro-en-la-nuca-/ …

noticias relevantes de la semana:

Lunes 19

Los reyes participan en diversos actos en Naciones Unidas en Nueva York.

El Banco de España publica los datos de créditos dudosos de julio.

Eurostat da a conocer los datos de producción en construcción y la balanza de pagos en la eurozona del mes de julio.

De EEUU llega el índice del Mercado Inmobiliario de septiembre.

El Tesoro subasta letras a tres y seis meses.

En el ámbito empresarial Montebalito paga dividendo.

Vista por la demanda colectiva de Adicae contra Bankia por las preferentes.

Albert Rivera participa en el desayuno organizado por Nueva Economía Fórum, presentado por José Antonio Zarzalejos.

Martes 20

Se reúne la Mesa del Congreso.

El Tesoro Público coloca letras a tres y nueve meses.

EEUU da a conocer los datos de casas iniciadas y permisos de construcción de agosto.

Comienza la reunión de dos días del FOMC.

RedBook semanal de ventas minoristas.

El Tesoro celebra subasta de letras a cuatro semanas.

En el ámbito empresarial presentan sus resultados, Ence, Adobe, FedEx, KB Home, Lennar y Carnival, entre otras entidades

Miércoles 21

Se reúne la Junta de Portavoces del Congreso de los Diputados.

El INE publica los datos de pedidos, cifra de negocio en la industria y los indicadores de actividad del sector servicios del mes de julio.

En EEUU finaliza la reunión de política monetaria de la Reserva Federal con comparecencia de la presidenta de la institución, Janet Yellen.

La Fed anuncia sus previsiones económicas.

En el ámbito empresarial, Pescanova celebra junta de accionistas e Inditex presenta resultados.

Del exterior llegan los de General Mills, Herman Miller y Red Hat, entre otras.

Jueves 22

El INE publica la encuesta de comercio internacional de servicios del segundo trimestre.

De Europa nos llegan los datos de confianza del consumidor de la eurozona de septiembre.

EEUU publica los datos de venta de casas de segunda mano y el índice de actividad de la Fed de Chicago de agosto.

Viernes 23

Mariano Rajoy preside la reunión del Consejo de Ministros.

Albert Rivera presenta al candidato a lehendakari de Ciudadanos, Nicolás de Miguel, en el desayuno organizado por Nueva Economía Fórum.

El INE publica los datos de la coyuntura turística hotelera y los índices de precios industriales del agosto.

Del exterior nos llegan los datos del PMI de la eurozona de servicios y manufacturero de septiembre.

También de EEUU conocemos el PMI manufacturero de septiembre y las expectativas de inflación empresarial de la Fed de Atlanta del mismo mes.

Evolución principales bolsas mundiales en 2016 y desde varias fechas desde el 2000 http://dlvr.it/M4cy0v

–

http://www.droblo.es/las-ciudades-mas-violentas-del-mundo-2/

–

Viñeta de la vuelta al cole http://dlvr.it/MGl2fg

Todo eso pasa porque muchos por las alturas viven en un mundo imaginario, dando constantemente lo deseado por algo real…

También pasa, porque la maquinaria periodística se ha convertido en propagandistica, cuando no en manipulativa y mentirosa… y hacen bien su trabajo. El fallo viene de eso que se han creído que si convencen a la peña que mañana el sol saldrá por e norte, eso llegara a pasar en realidad… y luego tapamos una mentira con otra… A la vez que los de las altras tapan un error con dos nuevos….

Otro fallo de las ultimas dos decadas es que los EEUU se coronaron manda-mases del mundo entero para siempre , mucho antes de que lo sean… cosa que ha derribado en eso de que visto lo visto nunca llegaran a serlo y se echan por tierra un montón de Powerpoints donde ellos cortan y pegan segun les plazca…. y ahora no pueden echarse atras porque se les cae el chiringito en menos de dos telediarios y hacia delante tampoco pueden seguir porque no tienen medios para hacerlo.

El tema del dinero y los bancos centrales… si lo comparamos con un sistema de riego, tendríamos la siguiente situación: Los canales que llegan a los campos esos con frutales, verduras, hortalizas etc. están deteriorados, rotos, atascados, algunos desviados directamente para llenar las piscinas a una serie de urbanizaciones de lujo, otros llenando parques aquaticos etc…

Y ese sistema de riego se sigue deteriorando sin que nadie tome medidas… Los bancos centrales operan a nivel pantanos, rios etc y manejan unos datos unas teorias y reparten unas primas mientras los campos a vivir de la lluvia…

# 8, Anónimo

El tema interés (fijo o variable) y la vinculación, y el tipo final al que sale la hipoteca es bastante «viejo».

No hace mucho, había un artículo que decía que era mejor contratar una hipoteca en torno al +2% de diferencial, en vez de las que se ofrecían en torno al +1%, simplemente por el tema vinculación.

Mi hermano contrató, en su día, una hipoteca al +0,75%, sin vinculación alguna.

Yo fui más «listo» y contraté una hipoteca al +0,90%, pero con las vinculaciones se me iba reduciendo progresivemente hasta un +0,65%.

Claro que, el primer «escalón» era relativamente fácil de cumplimentar, nómina, tarjeta de crédito (sin consumo mínimo, tan solo un uso por semestre) y un seguro de hogar.

El segundo tramo tampoco era especialmente «malo», un seguro de vida.

Y el tercero era hasta «conveniente», un plan de pensiones con una aportación mínima de 600€/año – 50€/mes.

Lo malo, claro, es que el seguro de hogar y el de vida no es que fuesen especialmente baratos, y que una tarjeta de crédito, al final, si no se tiene cierto «autocontrol», termina siendo un peligro.

Hace años, por la crisis, terminé dejando de aportar al plan de pensiones, y hace unos meses decidí no renovar el seguro de vida (me cobraban hasta el triple de lo que ofrecen otras compañías), el seguro de hogar lo mantengo por que el primer escalón es el más «grande» y, todavía, me conviene; pero el día en que consiga poner la maldita tarjeta a cero, lo mismo vuelvo a «hacer números» y me deshago de la tarjeta y del seguro y me busco otro fuera de la entidad…

En fin, resumiendo, que a la hora de contratar una hipoteca, aparte del interés hay que estudiar, mucho, la vinculación y otras posibles condiciones/comisiones/cláusulas que nos puedan «meter» en las escrituras… (Recuerdo una «comisión por disposición del préstamo» que te cobraban por ingresarte el importe en la cuenta y una comisión de transferencia por pagarle al anterior propietario que me «amargaron» un tanto el día de la firma, por no hablar del «suelo» que descubrí unos años más tarde)

Los tipos de interés tienen pinta de mantenerse artificialmente bajos durante años, seguramente no como están ahora, pero en torno al 1%

Aunque la vida de una hipoteca es muy larga y a cinco años vista a saber que situación tenemos o que descerebrados deciden.

Personalmente me intentaría meter en una hipoteca de tipo fijo intentando acercarme al 1,5% y sin vinculaciones o con las mínimas y por mínimas me refiero a nomina, tarjeta de debito y recibos.

Respecto al excelente artículo de hoy con el que estoy de acuerdo al 100%:

Ahora ya saben cuál es el peor ataque terrorista contra los países desarrollados…:

«reducir drásticamente la oferta de…» (me da miedo pronunciar la palabra; prefiero que la imaginéis)

# 25, Tano

¿Sexo??

:P

XD

# 10, cautonomo

Obviamente, si es secesionista en su país no representa los intereses generales de ese país, y si lo es en el nuestro es una intromisión inaceptable.

Hola

Hoy no tengo nada que decir

Un saludo a todos

# 24, Anónimo

Yo no lo haría la verdad. Durante los próximos 10 años todo apunta a un euribor por debajo de eso

# 5, 666

Esta noticia hay cñaramente que relacionarla con esta otra

http://www.elmundo.es/economia/2016/08/22/57b48637e2704ecb698b4588.html

Y ambas con esta otra

http://dlvr.it/MHV1fp

Eso sí de l a crisis estamos saliendo gracias a nuestro sacrificio que se traduce en que los pringamos curramos gratos y los empresaurios se forran. Pero no os quejéis que al menos tenéis trabajo

Vaya, vaya, Droblo… mojándose…. bien, bien….

A mi me hace gracia la gente… pone a caer de un burro a los bancos, pero ofrecen hipotecas a tipo fijo, y los mismos que blasfeman de los bancos son los principales valedores de este producto… pero… ¿no quedamos en que los bancos no son tus amigos?… ¿o resulta que ahora sí, como preven subidas importantes de tipos nos ofrecen las hipotecas fijas para no sufrir y ellos acarrear con el diferencial a costa de su cuenta de resultados?…

Yo he recomendado a una empresa con una hipoteca a 10 años el tipo fijo… 1’75%….. porque la empresa necesita serenidad… y por un diferencial del 0’40% anual (86e al mes) en una PYME que factura 5 millones de euros, ganamos tranquilidad a precio razonable….

Pero en personas físicas y nuevas hipotecas recomiendo Euribor +1’10%, porque un 0’65% sobre 180.000e son 1.170€ el primer año (a grandes rasgos) y esto en uan familia con ingresos netos de alrededor de 40.000€ es un 3% más de renta disponible…. y subidas de tipos iran subidas a subidas de inflación, ergo algo más de ingresos familiares asociados….

Yo, que vivo en una zona turística de «masas» se de esto y de mucho más, por que a pocos se les ocurre pensar sobre el impacto medioambiental, contaminación, recursos hídricos, etc., etc.

http://www.lavanguardia.com/economia/20160919/41423384791/turismo-espana-cara-b-fraude-economia.html

# 31, oreidubic

Veamos, en principio te doy la razón; pero lo de «y subidas de tipos iran subidas a subidas de inflación» no me termina de convencer.

Lo lógico y lo normal es que se suban los tipos para contener la inflación y que, al subir la inflación se suban los sueldos; pero esto no siempre se da, así que creo que cada uno debería valorar si prefiere un «tanto» de tranquilidad durante los próximos 20-30-40 años o si prefiere «jugarsela» al tipo variable…

Yo, en su día, lo tuve claro, los tipos estaban «altos», la tendencia era bajista y el tipo fijo era incluso más alto.

Hoy en día no estaría tanto, tenemos tipos bajos, y la tendencia a L/P es alcista sí o sí. Incluso si los tipos se quedan en torno al 1% los próximos 10 años, una hipoteca fija en torno al 2% equivaldría a un diferencial en torno al +1%, pico más, pico menos, lo que no es mucho…

Y aún así, nos quedaría otros 10-20-30 años de hipoteca por pagar…

#33

Ten en cuenta que si la subida es de aquí 5-10 años, el capital pendiente será inferior que si asumes ahora la subida, con todo el capital por amortizar, ya e comes el diferencial de interés seguro a cuenta de un ahorro futuro.

Recuerdo otra fiebre de hipotecas a tipo fijo… con el Euribor al 4 y pico e hipotecas ofertadas por el banco al 6%….. y las hubo, las hubo…

Como dice un gerente de una empresa amiga, yo lo que quiero es que si hace sol me toque el sol… y su llueve, que me moje…. lo que me indigna es que haga sol y yo me moje….

Si los tipos bajos están provocando la burbuja tal y como indicas:

«No puede arriesgarse a un estallido de la enorme burbuja creada por los tipos de interés ridículamente bajos a los que estados y empresas han colocado sus deudas.»

Deberías explicar por que es mejor no subir tipos y pinchar la burbuja que seguir dejándola crecer. Seguramente hay algo que no he entendido bien, de lo contrario vamos camino de una crisis sistémica.