Cuando dije hace un mes que la llamada “incertidumbre política” no estaba haciendo –aún- efecto en la economía española parece que no me equivocaba, el PIB del primer trimestre español fue igual al de los dos anteriores y el dato de empleo salió mejor de lo esperado, sorprendiendo a la mayoría de los analistas. A mi me sorprendió más el dato del PIB eurozonero, mejor que el del trimestre anterior y superior al previsto (y quitando la razón una vez más al que busca motivos macro al mal comportamiento de la bolsa europea este año) por lo que sospecho que las medidas de BCE están haciendo ya algo del efecto que yo esperaba no se notara hasta más avanzado el año. El dato macro que sorprendió a la baja fue el PIB de los EUA, apenas un 0.1% intertrimestral –que seguro será revisado al alza- en el que se notó que flaquearon las exportaciones. Como quizás el principal motivo fue la fortaleza del $ y ésta se está moderando (esta semana ha marcado nuevos máximos anuales el €/$) no parece preocupante.

Cuando dije hace un mes que la llamada “incertidumbre política” no estaba haciendo –aún- efecto en la economía española parece que no me equivocaba, el PIB del primer trimestre español fue igual al de los dos anteriores y el dato de empleo salió mejor de lo esperado, sorprendiendo a la mayoría de los analistas. A mi me sorprendió más el dato del PIB eurozonero, mejor que el del trimestre anterior y superior al previsto (y quitando la razón una vez más al que busca motivos macro al mal comportamiento de la bolsa europea este año) por lo que sospecho que las medidas de BCE están haciendo ya algo del efecto que yo esperaba no se notara hasta más avanzado el año. El dato macro que sorprendió a la baja fue el PIB de los EUA, apenas un 0.1% intertrimestral –que seguro será revisado al alza- en el que se notó que flaquearon las exportaciones. Como quizás el principal motivo fue la fortaleza del $ y ésta se está moderando (esta semana ha marcado nuevos máximos anuales el €/$) no parece preocupante.

Este fin de semana hice la declaración de la renta, la más sencilla de los últimos años puesto que el año pasado me lo tomé sabático del trading y tan sólo dije que sí a lo que me ponía el borrador. Eso sí, en lugar de pagar miles de euros, pagué cientos. Toda una metáfora de lo que supone para los ingresos del país que una actividad económica se paralice. Por eso cuando el 1 de mayo salieron tantos criticando al gobierno por los bajos sueldos me sorprende que la gente sea tan ingenua: a los gobiernos les encanta que ganemos mucho todos, porque así ingresan más por impuestos y nos quitan más de la nómina, el problema es que no es el gobierno el que crea empleo y decide los salarios sino los empresarios que buscan un beneficio que es muy complicado de obtener en estos tiempos como sabe cualquier lector que tenga algún negocio. El gobierno debería crear el clima propicio para que se cree buen empleo, y ahí está su falta, pero aunque Rajoy lo hubiera intentado –que lo dudo- tampoco lo hubiera podido crear en 4 años salvo quizás al estilo irlandés (bajando impuestos para que vengan empresas foráneas) porque será un largo proceso. Se ha hecho un apaño, se consiguió cambiar la tendencia, se dejó de destruir empleo y se creó donde se pudo con la ayuda del sector exterior y el turismo pero no hay sector en España que pague, por ejemplo, a los 70 mil trabajadores del sector bancario perdidos durante la crisis, un sueldo similar al que ganaban antes y que jamás se recuperarán. Y quien crea que otro gobierno va a conseguir que de repente haya puestos de trabajo de 3 mil euros al mes para todos es que no conoce que incluso en países que hace años que han salido de la crisis, como los EUA o Alemania, la queja es la misma. Y eso que ellos tienen más industria de calidad y tecnología que nosotros.

Estos días también ha estado de actualidad el cuarto ERE en 7 años de Unidad Editorial lo que supondrá más despidos en El Mundo por ejemplo, cuyos trabajadores reaccionaron con una huelga que llevó a que el periódico no llegara a salir a los kioscos. Otra noticia triste porque al revés que en la banca -donde como usuario yo no echo de menos a los empleados que no están- el menor número de periodistas trabajando se nota mucho: los telediarios hablan de twitter como fuente de noticias, apenas hay corresponsales, hay más sensacionalismo porque se ha mercantilizado mucho más el periodismo… Pero claro, son empresas privadas que deben ganar dinero porque si no lo hacen, entonces no podrán ser independientes. Como el papel se está muriendo, la solución está clara: los ingresos deben proceder de los lectores pero la mayoría no estamos dispuestos a pagar por la prensa on line (o a ser accionistas de él como sí está consiguiendo eldiario.es) y eso deja a los medios en manos de anunciantes y otros interesados… En el fondo es el mismo problema de antes: en el sistema actual para que se cree empleo y la gente gane más dinero todos debemos gastar más dinero pero no, queremos que en el súper haya cajeras en todas las cajas –para que no tengamos que hacer cola- y que todas tengan un buen sueldo y que eso no repercuta en el precio de la compra. Me temo que eso no puede ser.

Otra novedad de la semana ha sido algo que se lleva gestando mucho tiempo y de lo que en el foro de bolsa y actualidad hemos estado informando casi a diario: Hilo de Puerto Rico y su grave crisis financiera Llegó el default de Puerto Rico, un estado asociado a los EUA que por serlo no puede ni acogerse a la Ley de Bancarrotas USA ni pedir ayuda al FMI al no ser un país independiente. Ha hecho de todo para intentar no llegar a esta situación pero las deudas enormes que tiene lo han hundido. No va a haber otra solución que una quita, por muchos problemas legales que haya para hacerla. Si hubiera sido un miembro de la Eurozona se la hubiera rescatado con dinero de los otros estados pero en los EUA no funciona así, ni siquiera a California la rescataron y se tuvo que salvar sola. Habrá que estar atentos aunque mi opinión es que, habiendo además elecciones presidenciales en noviembre, el Congreso norteamericano aprobará alguna ley que permita una reestructuración de la deuda de Puerto Rico lo que amortiguará el problema pero no significará su solución ya que le quedarán bastantes más años de fuertes ajustes a los puertorriqueños. Por cierto, la tasa de paro allí es “sólo” del 12% pero es altísima para la población cuando no hay un estado del bienestar, al estilo europeo, detrás.

Y acabando con los mercados: ¿Consecuencias de los datos del PIB español y eurozonero que se conocieron el viernes? No gustó a las bolsas. Una vez más las bolsas no quieren datos mejores de lo esperado porque eso puede suponer que haya menos droga de los bancos centrales. Es una situación que en los EUA han sabido llevar bien –acabado el QE de la FED hace más de un año, la bolsa no ha cambiado de tendencia- pero que en el resto del mundo no, una vez se han acostumbrado en Japón y en la Eurozona a las medidas ultra-expansivas, cualquier cosa que no sea ampliarlas aún más no se toma bien. Y aunque el lunes Wall Street estuvo fuerte, la semana no ha sido buena. ¿Motivos? Apple en mínimos anuales (lo hemos visto otras veces, grandes compañías que ganan mucho dinero pero que no pueden crecer más y como la bolsa son expectativas…), el Nikkei japonés muy flojo, el PMI manufacturero chino decepcionante, la fragilidad de la banca europea, malos resultados empresariales en Europa… y sobre todo que el crudo ha podido hacer un techo y por ese lado no llegarán más alegrías a las compañías petroleras. Tampoco mayo es un buen mes estadísticamente hablando por lo que las caídas de esta primera semana del mes no deberían ser demasiado preocupantes aunque sería bien curioso que por segundo año consecutivo los máximos anuales se vieran en abril.

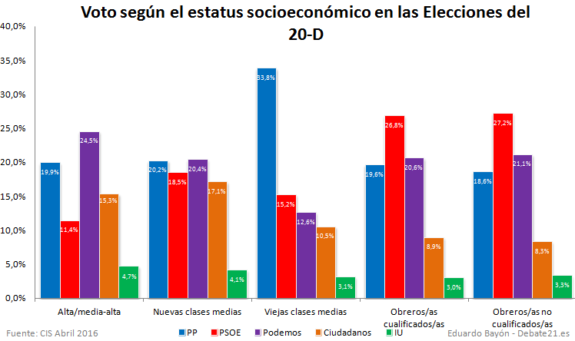

Como imagen, los datos que me parecen más curiosos del CIS post20D del martes pasado –hay más en el link que pongo más abajo- y que pueden extrañar a muchos: Resulta que el partido preferido de las clases medias/altas es Podemos y son las que más votan a IU de entre todas. Mientras, las clases bajas siguen fieles al PSOE y el PP tiene un apoyo similar tanto en las altas como en las bajas.

Links.

- El futuro ya está aquí

- El CIS postelectoral a fondo

- No hagas idioteces económicas by Jean Pisani-Ferry

- Reinventar Europa by Joschka Fischer

- La falsa promesa del dinero helicóptero by James McCormack

- Los dilemas económicos de Japón by Martin Feldstein

- Gestión de la deuda en un mundo excesivamente apalancado by Michael Spence

- El déficit comercial estadounidense empieza en casa by Stephen S. Roach

- Japón como espejo