En 1982, el libro de “Megatendencias: Diez nuevas direcciones que transformarán nuestras vidas” de John Naisbitt, popularizó la idea de examinar el mundo y averiguar los principales eventos que estaban ocurriendo y que era probable que suceda en el futuro. Más de 25 años después, podemos ver que mucho de lo que escribió estuvo en lo cierto. Hoy en vamos a intentar seguir sus pasos y resumir cuáles son las megatendencias que deberían establecerse en el futuro.

En 1982, el libro de “Megatendencias: Diez nuevas direcciones que transformarán nuestras vidas” de John Naisbitt, popularizó la idea de examinar el mundo y averiguar los principales eventos que estaban ocurriendo y que era probable que suceda en el futuro. Más de 25 años después, podemos ver que mucho de lo que escribió estuvo en lo cierto. Hoy en vamos a intentar seguir sus pasos y resumir cuáles son las megatendencias que deberían establecerse en el futuro.

La primera megatendencia sería el envejecimiento de la poblaciones en las economías desarrolladas, ya que la pirámide de población se está invirtiendo, teniendo el caso más extremo en Japón. Esto nos llevará a que las tasas de crecimiento de países como España, Alemania, Francia y los Estados Unidos tenderán a estancarse o disminuir paulatinamente. La inmigración es probablemente la única vía para contrarrestar esta tendencia al envejecimiento, en cierta medida, pero no puede erradicar los efectos. En términos de inversión pura y dura, las industrias vinculadas a las personas de edad son propensos a florecer como la industria farmacéutica, mientras que las industrias y profesiones que se basan en los jóvenes (la enseñanza, por ejemplo) son propensos perderán fuerza.

A pesar que ahora estamos viendo a las materias primas de capa caída, los llamados tigres asiáticos y otros países emergentes promoverán un efecto demanda sobre las materias primas para contribuir a su crecimiento. Energía, agua, alimentos etc. son elementos indispensables para el desarrollo de estas economías por lo que la demanda irá paulatinamente al alza.

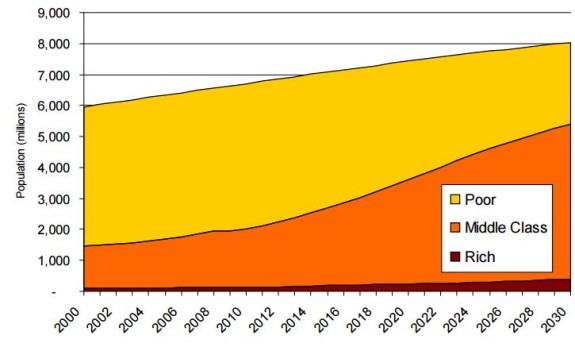

En el artículo, la clase media mundial se expande ¿Qué sectores sacarán provecho? repasamos como existe una mega tendencia en lo que se refiere a la clase media mundial que va a más. Y si algo caracteriza a la clase media es que no se queda en casa sino que sale a explorar el mundo, utilizando una mayor parte de su renta para el ocio, por lo que todos los negocios enfocados al turismo, en especial hoteles serán empresas que estarán perfectamente posicionadas para recibir a esta gran demanda asiática. La clase media no se desplaza con bicicleta sino que mayoritariamente, confían su movilidad a la industria automotriz, por lo que los automóviles y empresas vinculadas a la fabricación de vehículos motores serán otro gran negocio que avanzarán en los próximos años.

El cambio climático es un tema que importante para el desarrollo de la vida. Si los casquetes polares continúan derritiéndose, como muchos científicos predicen, los niveles del mar es probable que aumenten y las tormentas pueden aumentar en frecuencia y severidad. Dada esta problemática pensemos en empresas, productos y servicios que respeten el medio ambiente ya que es muy probable que se den incentivos en contra de los contaminantes. El sector eólico y solar representan un punto importante para el desarrollo de la energía limpia, sin embargo lo deseable es que se promuevan a través de incentivos fiscales no a través de subvenciones, que en España ya nos sabemos el cuento de las primas a las renovables.

A pesar de lo anterior, no vamos a ser ingenuos, el futuro no puede predecirse con exactitud, por lo menos no en todos los aspectos. Hay tantas consideraciones, elementos e incógnitas que no se puede dar nada por sentado. Pero hay que tener claros que en el futuro hay nuevos retos que deberán tener respuesta, y el papel de los inversores es que con su ahorro, se financien los proyectos que en el mañana serán necesarios.

Por Marc Fortuño, @Marc__Fb

La economía global navega con el piloto automático. La primacía de la política monetaria está encontrando sus límites y la política fiscal se enfrenta a restricciones de gasto inusitadas por la magnitud de la deuda ya acumulada. La reunión de ministros de finanzas y banqueros centrales en el G20 en Shanghai ha ilustrado la disensión sobre el camino a seguir. La salida de la crisis se ha producido a base de políticas monetarias extraordinariamente expansivas, con la idea de que el camino de vuelta (retirada de estímulos, subidas de tipos) no tardaría en volver.

Pero parece que esa reversión no es para nada sencilla. Y esa dificultad puede explicar parte de lo que está ocurriendo en el mercado: no hay guía u orientación porque estamos ante un programa de optimización nuevo, con restricciones y variables —política monetaria casi agotada y tipos de interés a cero o negativos—, con las que hasta ahora no se había trabajado. La política fiscal, aun con restricciones, constituye la única esperanza, aunque en el G20 muchos lo hayan querido obviar. Comienzan, además, los reproches. Aire de recriminación a países que, como Japón, se han adentrado en tipos negativos, con poco éxito, para proteger su moneda. Se teme una guerra de divisas. También ha habido malestar con aquellos que, con menos deuda y tan bajos tipos de interés, no tienen predisposición por gastar, como Alemania. Ese es el principio del gran problema: si el que puede no hace uso de la política fiscal, los problemas se perpetúan. Y el famoso plan de inversiones europeo no acaba de despegar. No hay atisbos de un esfuerzo común para ampliar el gasto.

Si el mundo está inundado de deuda y estamos ante tipos de interés reales negativos, no podemos resignarnos a la aceptación de una corrección a la baja en el nivel de crecimiento global, ni al estancamiento secular. Puede que haya que afrontar una época prolongada de moderación, hasta que una subida de tipos y un restablecimiento de equilibrios financieros sea asumible para los tenedores de deuda públicos y privados. Pero esto no es incompatible con planes de gasto coordinados, en paralelo a una consolidación fiscal en plazos más razonables. Los que ven en la tecnología la oportunidad para escapar de esta situación, tal vez tengan que esperar a otras innovaciones porque las actuales tienen un recorrido importante pero no parece que puedan, por sí solas, revertir el estado de depresión.

En Europa miramos a la inflación con preocupación —esta semana se rubricó una caída del -0,2% en febrero en la Eurozona, después del -0,8% de España— pero eso es, en realidad, una excusa para tratar de insuflar aire por algún costado, con una política monetaria expansiva con cada vez con menos margen de maniobra.

Cuando se entre en lo que podríamos determinar “fase de retorno” —con una normalización de tipos de interés, una mayor preocupación por el crecimiento y menor por la inflación— habrá que hacerlo con instituciones reformadas y con responsabilidad ante la deuda pero también con más empleo. Por eso, hay que combinar reformas con una política fiscal más dinámica, pero esto último lamentablemente parece aún vetado.

S. Carbó

En noviembre de 2011, el Partido Popular ganó las elecciones generales en España. El Gobierno del país se enfrentaba a un problema de déficit importante, como consecuencia más de la caída de los ingresos por la crisis que de un exceso en el gasto social. La voluntad del ejecutivo de ajustar el gasto llevó en sanidad a la aprobación del Real Decreto Ley (RDL) 16/2012 etiquetado como de “medidas urgentes para garantizar la sostenibilidad del Sistema Nacional de Salud y mejorar la calidad y seguridad de sus prestaciones”. Este decreto es hoy día una pieza muy discutida pero importante en nuestro sistema de salud. En su conjunto, con ésta y otras medidas, se pretendió: (i) aumentar los recursos para el sistema, (ii) controlar el gasto, y (iii) aumentar la eficiencia.

«Se trató de controlar el gasto mediante restricciones presupuestarias a la sanidad, tanto a nivel nacional como autonómico, con una reducción de casi 7.000 millones de euros del 2010 al 2014. Una de las principales políticas ha sido la reducción de los salarios y las condiciones laborales de los trabajadores del sector. Otro instrumento de control del gasto consistió en limitar algunos de los servicios sanitarios que recibimos».

El aumento de recursos vino de la mano de nuevos ingresos por la subida del IVA y otras acciones sobre impuestos directos, indirectos y de sociedades, pero también gracias a la introducción de un mayor copago por servicios y medicamentos. Aun está por conocer el impacto real de estas medidas sobre la equidad y la eficiencia.

Se trató de controlar el gasto mediante restricciones presupuestarias a la sanidad, tanto a nivel nacional como autonómico, con una reducción de casi 7.000 millones de euros del 2010 al 2014. Una de las principales políticas ha sido la reducción de los salarios y las condiciones laborales de los trabajadores del sector. Otro instrumento de control del gasto consistió en limitar algunos de los servicios sanitarios que recibimos. Así, una serie de servicios y productos originalmente financiados públicamente dejaron de estar disponibles o implican copagos de algún tipo por parte del usuario. También se redefinió quién tiene derecho a la atención sanitaria y quién no. Se reemplazó el concepto de «ciudadanía» por el de «asegurado» (aquel/la que paga o ha pagado algún tipo de contribución a la seguridad social) y por el de «beneficiario» (cónyuge e hijos menores 26 del asegurado/a). Los inmigrantes ilegales quedaron excluidos de la atención médica que recibían hasta entonces, aunque ante la presión de algunas comunidades autónomas, el Gobierno está reconsiderando dicha decisión. Finalmente, se diseñaron medidas para la mejora de la eficiencia (buscar la relación coste-beneficio en programas e intervenciones, la centralización de las compras, ahorro de energía…), muchas de ellas aún por desplegarse del todo.

Aun estamos alejados de poder evaluar totalmente los efectos de la crisis y de las medidas de austeridad en la salud. Sin duda han generado un profundo malestar entre muchos colectivos directamente afectados, profesionales, usuarios y proveedores del sistema.

Podemos, sin embargo, sintetizar algunas de las evidencias de impacto más importantes sobre la salud y los servicios sanitarios entre 2007-2013. En los estudios más recientes se observan tanto claros como oscuros. Entre los claros encontramos un ligero aumento de la esperanza de vida y de la esperanza de vida en buena salud. El estado de salud autopercibido por la población, las tasas de mortalidad estandarizadas, el consumo de tabaco, los accidentes de tráfico o laborales también mejoraron en ese período. Hay otros indicadores que no son positivos, como la obesidad (incluida la infantil), los problemas y enfermedades crónicas o de larga duración, la salud mental de la población adulta (especialmente la depresión y la ansiedad), el abuso de alcohol (especialmente entre mujeres) o las tasas de suicidio (aun siendo tasas muy bajas en Europa).

Es prudente señalar que no todos estos efectos, tanto los positivos como los negativos, tienen una relación directa con el periodo de crisis sino con una tendencia de hace más de veinte años de crecimiento sostenido. Debemos, no obstante, estar alerta. La crisis ha golpeado fuerte sobre el desempleo, la precariedad y las desigualdades de renta, todos ellos determinantes sociales de la salud. Los efectos de una pobreza y un desempleo sostenidos en el tiempo pueden dañar seriamente la salud de nuestra población, lo que requiere que se pongan en marcha políticas económicas y sociales adecuadas.

Funcas

Las maniobras de la industria cárnica en España tras el informe de la OMS sobre el cáncer http://www.eldiario.es/_1d340fac

Las comunidades exigen a los inquilinos un impuesto por alquiler http://economia.elpais.com/economia/2016/03/02/vivienda/1456924372_221849.html …

Los apagafuegos:

El tándem que gestionó Pescanova durante el concurso (Touza-Hurtado) es el nuevo administrador judicial de Vitaldent http://www.farodevigo.es/economia/2016/03/03/equipo-auditor-rescato-pescanova-pilotara/1415551.html …

http://blogs.cincodias.com/color-mercados/2016/03/la-mayor-burbuja-de-todos-los-tiempos.html

El BPI, tercer banco portugués, ha entrado en subasta. Sus dos principales accionistas, CaixaBank e Isabel dos Santos, que ostentan respectivamente el 44% y 22% del capital, están a punto de alcanzar un acuerdo después de meses enfrentados. A la espera de la confirmación oficial, la idea que se baraja es que la entidad catalana pagará unos 360 millones de euros por la participación de la empresaria angoleña, practicamente el valor de mercado antes de la suspensión de la cotización, este miércoles, que se había disparado un 10%. CaixaBank se sitúa, con el Santander, al frente del proceso de consolodación bancaria en Portugal.

De confirmarse la noticia, CaixaBank pasará a tener el 66% del BPI, con que tendría que lanzar una OPA sobre el 34% restante, en las mismas condiciones de precio firmadas con Isabel dos Santos, que llevaba tiempo utilizando la limitación de derechos de voto al 20% para presionar al accionista catalán. También está en juego el futuro del banco angoleño BFA, cuyo control pasaría del BPI a Isabel dos Santos, a través el grupo de telecomunicaciones Unitel.

La hija mayor del presidente angoleño Jose Eduardo dos Santos y a la que “Forbes” atribuye la mayor fortuna de África, lleva tiempo votando en el BPI por encima del “top” estatutario del 20% que frenaba las ambiciones de control de CaixaBank. De hecho, además del 18,58%, Isabel dos Santos podía contar con otros 2,28%, en manos de accionistas de referencia del banco BIC Angola, controlado por la empresaria angoleña.

La noticia del afloramiento de dicha participación, ordenado por la CMVM, debilitó la posición de Isabel dos Santos, que había podido superar ilícitamente el techo de 20% de derechos de voto con el que llevaba tiempo presionando al rival CaixaBank.

Pero no fue solo el afloramiento de la participación oculta del BIC Angola que habrá llevado Isabel dos Santos a renunciar al pulso con CaixaBank. El factor decisivo, habrá sido el riesgo de la intervención del gobierno minoritario socialista dirigido por Antonio Costa, con el apoyo de la izquierda radical: se barajaba la idea de una ley para suprimir los limites estatutarios de los derechos de voto en las sociedades cotizadas, empezando por el BPI, y tendiendo claramente en vista la consolidación de la banca nacional.

El Santander en discordia

Así, de lo que se trata igualmente, es del futuro del segundo banco privado del país, Novo Banco (NB), que concentra los activos sanos del antiguo BES y cuya próxima venta tiene CaixaBank y Santander como principales candidatos.

Aunque no le reconozca todavía oficialmente, CaixaBank está claramente dispuesto a negociar la adquisición del NB, para convertirse en el líder en Portugal, prácticamente al mismo nivel del banco público CGD, que representa una tercera parte del sector.

Sin embargo, para que dicha operación pueda avanzar -con la bendición de las autoridades comunitarias que insisten en poner la consolidación de la banca lusa bajo la responsabilidad de la banca española- había que clarificar la situación en el BPI: CaixaBank solo plantearía una oferta por NB a través el BPI y tras la reforma estatutaria de los derechos de voto, que es también lo que reclama el consejo del banco dirigido por Fernando Ulrich, al lado del accionista catalán, contra Isabel dos Santos.

Según los analistas portugueses, la eventual fusión BPI-NB, por lo tanto, bajo control catalán, es la solución preferida por el gobierno de António Costa, por lo menos frente a la alternativa que representa el SantanderTotta, que tras la reciente adquisición de Banif ya controla un 15% del sector financiero luso.

Sin embargo, son muchas las voces que se levantan en el Partido Socialista (PS) y en la izquierda radical (Bloco de Esquerda, PCP, Ecologistas) a favor de la nacionalización de NB, que tras la quiebra del imperio Espirito Santo se quedó únicamente con los presuntos activos sanos del BES (reconvertido en banco malo) y que recibió del Fondo de Resolución una inyección de 4.900 millones, de los cuales 3.900 millones fueran garantizados por el Estado.

El problema, sin embargo, es que Bruselas es claramente hostil a dicha nacionalización, que solo podría hacerse a través el banco público CGD, que ya tiene problemas suficientes para resolver: sus resultados son por lo general bastante malos, el banco aun no pudo devolver al Estado 900 millones de ayudas públicas, y sus nuevas necesidades de capitalización ascienden a 1.400 millones de euros.

Y lo que es más grave: pese a haberse quedado solo con presuntos activos sanos y haberse quitado de encima casi 2.000 millones de deuda senior trasladada al “banco malo” BES, NB sigue perdiendo dinero (900 millones en 2015), aún tiene 2.800 millones de activos inmobiliarios para venta y no contempla generar beneficios antes del 2017.

De hecho, el futuro de NB pinta bastante mal: una nacionalización pondría aún más presión sobre el déficit público y enfrentaría al “veto” de Bruselas, y una venta al mejor postor, que según las autoridades comunitarias solo podrá ser un gran banco ibérico – lo que podría incluir BBVA y BP también como candidatos potenciales – se hará a precio de saldo, muy inferior, en todo o caso, a los 4.900 millones aportados por el Fondo de Resolución y que acabarán siendo probablemente costeados por los sufridos contribuyentes.

Más pérdidas

O sea, lo mismo que pasó tras otras crisis del mismo tipo, como la intervención del BPN, cuya factura podrá superar los 5.000 millones, y la venta del Banif al Santander, con al menos 2.100 millones de perdidas previstas.

En todo caso, de confirmarse la victoria de CaixaBank en el pulso trabado con Isabel dos Santos, la cual llegó a plantear como alternativa la fusión del BPI y del BCP (el mayor banco privado del país, con más de 20% del mercado), las apuestas de los analistas son claramente favorables a la entidad catalana y apuntan hacia el matrimonio BPI/NB.

La empresária no perdería dinero en la operación: desde 2008 lleva invertidos en el BPI unos 250 millones de euros, 100 millones menos que el precio barajado ahora. Pero si hubiera aceptado la OPA catalana presentada en febrero 2015, y que no llegó a buen puerto por la limitación de los derechos de voto y también por el precio, hubiera encajado más de 400 millones de euros.

Cabe recordar que fue gracias a CaixaBank que Isabel dos Santos se hizo con una posición de fuerza en el BPI: tras la amplia reestructuración accionista realizada en 2012, cuando llegó a tener 49% del BPI, adquiriendo por solo 93 millones de euros la participación de 18,9% vendida por el banco brasileño Itaú, la entidad catalana permitió que la empresaria angoleña se situara como segundo mayor accionista con casi 19% del capital.

La gran preocupación entonces de CaixaBank, no consistía en controlar el BPI (de hecho, no llegó nunca a tener una participación activa en la gestión conducida por Fernando Ulrich), sino más bien en no tener que lanzar una OPA sobre los 51% que habían quedado en manos de los accionistas minoritarios.

El pulso de Isabel dos Santos en el BPI alcanzó igualmente al banco angoleño BFA, donde el banco luso tiene el 51% del capital, contra el 49% para la operadora local de telecomunicaciones Unitel, controlada por la hija de Jose Eduardo dos Santos.

El problema planteado al BPI es que por imperativo legal (la concentración de riesgos en Mozambique y en Angola supera de largo los niveles fijados por el BCE), intentó trasladar las participaciones africanas a una nueva sociedad, pero no pudo hacerlo: Isabel dos Santos utilizó la limitación de los derechos de voto para impedir la operación, y ofreció 140 millones por un 10% suplementar de BFA para hacerse con el control de la entidad, pero su oferta fue rechazada tanto por el BPI como por CaixaBank.

El nuevo accionista catarí de El Corte Inglés fuerza un cambio de rumbo en la gestión del grupo http://www.eldiario.es/_1d34126f

Mientras en Bruselas se sigue con atención los malabarismos para formar gobierno en España, la Comisión Europea ha decidido poner un “parche”, por la vía financiera, a la profunda crisis creada por la oleada de refugiados hacia la Unión Europea.

“La Comisión pondrá 700 millones de euros a disposición de aquellos países con mayores necesidades. Espero que los gobiernos europeos y el Parlamento Europeo, den un rápido soporte a la propuesta”, dijo el comisario europeo de Ayuda Humanitaria y de Gestión de Crisis, M. Christos Stylianides, al termino de la reunión semanal de la Comisión Europea.

En realidad, la Comisión Europea sigue las directrices del último Consejo de Europeo, celebrado en Bruselas el pasado 18 y 19 de febrero, donde el “Brexit” – la aprobación de propuestas para evitar que gane el “no” en el referéndum en el Reino Unido, que se celebrará el 26 de junio – tapo un tanto la crisis de los refugiados.

Sin embargo, el día a día ofrece el espantoso drama humano de personas que intentan sobrevivir, frente a alambradas y gases lacrimógenos, mientras varios países europeos intentan blindar sus fronteras. Todo ello en contra de los propios cimientos de la Unión Europea que se tambalea frente a esa nueva situación. Por vez primera, la crisis de los refugiados no es un asunto externo. Está en el corazón de la misma Unión.

Es evidente que las ayudas de emergencia – las necesidades para 2016 se calculan en e 300 millones de euros, 200 millones el 2017 y 200 millones más para 2018 – serán solo un remedio temporal. Sobre todo que irán destinadas a acciones directas para aligerar el peso que soportan los principales países implicados en la denominada “ruta de los Balcanes” (Grecia, Serbia – que no es miembro de la UE – Croacia, Eslovenia y Hungría), en su intento de alcanzar Alemania y países nórdicos, en especial.

La Comisión Europea sabe bien que el dinero no bastará para resolver la crisis. Pero, si remediará las sufridas finanzas de los países considerados puertas de entrada, en especial Grecia. Aunque las dimensiones de la situación migratoria son de dimensiones más importantes que las vividas antaño, resulta, cuando menos, curioso como la Comisión Europea propone ahora medidas de urgencia. Cuando, en el pasado, y sigue en la actualidad, la principal presión migratoria la soportaba España e Italia, los líderes del centro y norte europeo miraban hacia otro lado. Esta es la realidad.

Para seguir en el contexto de la Unión Europea, es evidente que el próximo gobierno, cuando salga, en España, deberá afrontar con celeridad la realidad convulsa comunitaria. Tanto en solidaridad con el presupuesto complementario que pueda representar la ayuda humanitaria, como en la presión que recibirán de Bruselas para que las medidas complementarias de ajustes, es decir, recortes, que exigirán para cumplir con los objetivos de déficit público impuestos por la UE.

¿Se está desintegrando la UE? http://bit.ly/1QKHfrl

Ana Gabriel, a un diputado del PP: «No le llegas a Otegi a la suela del zapato, subnormal» http://ow.ly/YZH0u

En los tres últimos días, los independentistas catalanes han disipado cualquier esperanza del partido socialista de frenar o modificar sustancialmente sus planes para alcanzar un estado soberano en dieciocho meses.

En Madrid, en el transcurso del debate de investidura, los nacionalistas catalanes rechazaron la salida constitucional a sus demandas, propuesta por Pedro Sánchez, y en Barcelona han escalado un grado más el enfrentamiento de su parlamento con el Tribunal Constitucional, acudiendo a maniobras de tipo reglamentario que tratan de desvirtuar sus sentencias.

En el debate de investidura el nacionalismo catalán dio muestras de haber agotado su ya escaso interés por los posicionamientos que el partido socialista ha adoptado queriendo solventar el conflicto creado al orden constitucional. La propuesta del PSOE consiste en hacer de España un estado federal en el que Cataluña “pueda sentirse cómoda”. Aunque en su discurso de investidura Sánchez no expuso la fórmula federal de un modo explícito, ésta ha sido rechazada de un modo implícito por las figuras más representativas del independentismo, por insuficiente y tardía.

Francesc Homs, portavoz del partido independentista Democracia y Libertad en el Congreso, lamentó en el debate de la mañana del miércoles que Sánchez “no tiene nada que hablar con los independentistas, que son ni más ni menos que dos millones de personas”. Sánchez, dijo, “es una mala copia del estilo de Rajoy… quien usa la ley para no hacer política”.

El presidente de la Generalidad, Carles Puigdemont, declaró este miércoles en el parlamento catalán que “el programa (de Sánchez) es tan decepcionante, inconcreto e insuficiente respecto de las aspiraciones de buena parte del pueblo de Cataluña, que es la manifestación de las exequias, del funeral, de la tercera vía”, aludiendo a la posición intermedia entre la independencia y el régimen constitucional de autonomía, propugnada por el PSOE, y que tácitamente parece haber sido abrazada por su socio para la investidura, Ciudadanos.

La fórmula federal es una de las constantes enunciadas por Sánchez y su partido, con la esperanza de que satisfaga las aspiraciones de autogobierno del pueblo catalán, aplicable también al vasco. La fórmula apenas ha sido esbozada por los teóricos del PSOE o estudiada por constitucionalistas independientes. Tampoco ha sido objeto de un debate público en profundidad, por lo que sigue siendo una incógnita para la opinión, con poco o nulo impacto en las campañas electorales.

Joan Tardá, portavoz de Esquerra Republicana de Cataluña en el Congreso, anunció que el proceso independentista no va a pararse, porque es un mandato “emanado de las urnas”, según aseguró este miércoles. Sin embargo, los resultados de las elecciones al parlamento catalán del 27 de septiembre pasado no dieron una mayoría de votos a favor de la independencia, como tampoco lo hicieron los resultados de las elecciones generales del 20 de diciembre en el conjunto de las circunscripciones catalanas. Tardá ha advertido que la ciudadanía catalana “no va a quedarse de brazos cruzados”.

En su discurso, Sánchez limitó su oferta a los catalanes independentistas a estudiar sus demandas en comisiones bilaterales, aceptar las 23 peticiones hechas en su día al gobierno por el entonces presidente de la Generalidad, Artur Mas, y “tender puentes con Cataluña”. Las veintitrés peticiones fueron presentadas por Mas en una entrevista con Mariano Rajoy, que éste no atendió, lo que fue tomado por los nacionalistas como una afrenta y como justificación para la conversión del movimiento reivindicativo, dentro del marco autonómico, en otro directamente independentista, y que de modo inmediato desencadenaron. Sánchez, sin embargo, prometió en su discurso “tender puentes“ hacia las fuerzas políticas y sociales catalanas.

Su propuesta más directa se resume en estas palaras: “Nosotros queremos que los catalanes voten un acuerdo, no una ruptura. Aquellos que defienden el derecho a decidir están defendiendo una reforma constitucional. Abrimos esta reforma y verteremos nuestras energías en crear un acuerdo, no en trasladar el problema y la decisión a los catalanes”.

Lo limitado de la oferta de Sánchez a los nacionalistas se debe al estrecho margen que le impone su pacto de investidura con el partido Ciudadanos, liderado por una persona, Albert Rivera, que se labró una brillante carrera política defendiendo en el parlamento catalán la unidad de España y el rechazo a las pretensiones nacionalistas.

Burlando el cuerpo al Tribunal Constitucional

El pasado martes la mesa del parlamento catalán consumó un plan para pasar por alto al Tribunal Constitucional, que incluso contravenía las recomendaciones de sus propios servicios jurídicos. Se trata de la formación de tres comisiones preparatorias de la independencia. El propósito de estas comisiones es desarrollar la declaración de ruptura con España, formulada el pasado 9 de noviembre por el ‘parlament’, y conocida como ‘leyes de desconexión’. Los proyectos de ley se refieren a Protección Social, Régimen Jurídico y Administración Tributaria, y la argucia consiste en titularlas de modo que no desafíen directamente las competencias del estado, y mantenerlas oficialmente como ‘estudios’ de posibles proyectos de ley.

Junto a estos movimientos, a partir de ahora debe observarse el acercamiento de los independentismos vasco y catalán, propiciado por la puesta en libertad de Arnaldo Otegi, quien nada más salir de la cárcel ha anunciado su inmediata dedicación a la causa de la independencia del País Vasco.

Meliá entra en Irán y toma posiciones antes del boom de su turismo http://sabemosdigital.com/trip/6255-melia-entra-en-iran-y-toma-posiciones-antes-del-boom-de-su-turismo …

Adicae denuncia que la banca ha subido sus comisiones 80 euros por cliente en un año http://www.elespanol.com/economia/20160302/106489592_0.html …

– Buenas tardes, me gustaría alquilar “Batman Forever”.

– Lo siento, no es posible, tiene que devolverla tomorrow.

España asciende al octavo lugar como productor mundial de vehículos http://www.expansion.com/empresas/motor/2016/03/02/56d6b19922601db83d8b45e5.html?cid=SMBOSO22801&s_kw=twitter …

http://www.estadolimitado.com/y-es-por-nuestra-culpa/

las confluencias. Las dificultades para reeditarlas con éxito es probablemente el argumento más extendido para explicar los riesgos para Podemos de una nueva convocatoria electoral. Y no es un argumento menor. Las tres provincias donde más escaños se reparten son Madrid, Barcelona y Valencia y en dos de ellas se presentaron inmersos en las confluencias. En Barcelona y Valencia, dos de sus mejores resultados a nivel nacional, mantener las alianzas no será fácil. Compromís ya ha formado grupo propio en el Congreso y parece decidido a defender la agenda valenciana por separado. Los movimientos de Ada Colau y En Comú para formar un nuevo partido y la imposibilidad de haber cumplido la promesa de que tendrían grupo parlamentario propio tampoco aventuran que la reedición de la confluencia sea automática. Sin confluencias aseguradas, Podemos se vería debilitado electoralmente.

La población de 6 estados de UE rechaza que su país ayude a refugiados, según Eurobarometro

http://internacional.elpais.com/internacional/2016/03/02/actualidad/1456942201_786212.html …

Madrid baja IRPF e ingresa un 16% más; Cataluña lo sube e ingresa un 3% menos

http://www.libremercado.com/2016-03-03/madrid-recauda-mas-mientras-baja-los-impuestos-1276569001/ …

En relación al artículo, el libro y la predicción sobre la clase media…

Supongo que oreidubic y algún otro dirán que en Asia y el mundo en general la clase media y el poder adquisitivo se están disparando y todo eso; pero lo cierto es que en Europa, USA y algún que otro sitio del «primer mundo» la clase media es la que más está sufriendo la crisis y la que más está retrocediendo «posiciones», tanto que los USA ya no son la clase mayoritaria.

Personalmente, llevo año y pico haciendome a la idea, e intentando hacer que mi mujer lo asuma, de que ya no soy «clase media» ni «clase media trabajadora» (si es que eso existió alguna vez, si no «clase trabajadora» a palo seco.

Pero claro, a lo bueno se acostumbra uno muy pronto; pero a apretarse el cinturón, sin embargo, tiene uno que acostumbrarse y uno puede llegar a sentir cierta «asfixia» financiera…

UGT y CCOO liquidan la luna de miel con Carmena http://ow.ly/Z0QTq

Junto a los “sospechosos” habituales de la volatilidad registrada en los mercados financieros desde el verano pasado (es decir, China, el petróleo, el dólar o la fabricación en EEUU), la anticipación de los posibles efectos adversos de los tipos de interés negativos, la última herramienta manejada por los bancos centrales, podría ser otro de los factores que han inquietado a los inversores. En un contexto en el que aumenta el número de mercados que traspasan a la baja el nivel cero de los tipos (zona euro, Suiza, Dinamarca, Suecia, Japón), merece la pena reflexionar sobre los costes y las ventajas de esa política, además de sus consecuencias potenciales para las economías y los inversores.

Menores tipos reales, divisas y reservas son los principales beneficios buscados por las políticas de tipos de interés negativos. Recortar el tipo de interés de referencia es la herramienta más directa de la que disponen los bancos centrales para combatir las presiones deflacionistas: reducir el coste del dinero impulsa, teóricamente, el endeudamiento y la inversión de empresas y hogares. Pero, cuando los tipos tocan forzosamente un límite inferior cero y la inflación sigue descendiendo, el coste del dinero en términos reales (tipos reales) sube, en la práctica, y produce justamente el efecto opuesto. Dejar que los tipos entren en terreno negativo, es decir, que desciendan al tiempo que lo hace la inflación, es un modo de evitar ese problema. No obstante, en un mundo en el que la demanda se mantiene baja debido al persistente apalancamiento, queda por ver si los tipos negativos pueden crear inflación cuando los tipos cero no lo han conseguido.

En segundo lugar, los tipos de interés negativos también contribuyen a debilitar la divisa reduciendo su atractivo en términos relativos, lo que a su vez afecta a la inflación al incrementar los precios de importación y mejorar la competitividad. Sin embargo, si todos los bancos centrales aplican la misma solución, los efectos pueden verse neutralizados.

Por último, los tipos de interés negativos también se utilizan para desanimar la acumulación de reservas excesivas por los bancos en el banco central (reservas por las que tienen que pagar) y para que las canalicen en forma de préstamos a la economía real. En este sentido, las experiencias de Suiza y de Europa aún no son convincentes.

Hasta la fecha, uno de los efectos de los tipos de interés negativos ha sido el aplanamiento de las curvas de rendimientos, ya que la misma necesidad de recurrir a esa política apunta a unas perspectivas de crecimiento sombrías y ejerce presiones bajistas en el tramo largo de la curva, con poco margen de descenso en el tramo corto. Y esto penaliza la rentabilidad de los bancos, ya que “toman préstamos a corto” y “prestan a largo”.

Para empeorar las cosas, en la medida en que los bancos no imponen tipos negativos a los depósitos, siguen tomando prestado a cero, lo que significa que las curvas de rendimientos efectivas son incluso más planas de lo que parecen. En este contexto, los bancos pueden optar por prestar menos (dado que no resulta lo bastante rentable) o por aumentar los tipos de préstamo (para restablecer los márgenes), lo que hace que las condiciones de crédito de la economía real se contraigan y los tipos de interés negativos se conviertan en una política potencialmente deflacionista. Además, la confianza de los inversores en los bancos puede reducirse dando lugar a unos diferenciales de financiación más amplios y a descensos de las cotizaciones bursátiles, lo que supone el inicio de un círculo vicioso en el sector bancario.

Con vistas al futuro, ahora que los programas de expansión cuantitativa (QE) están llegando a su límite tanto en términos de política (como en Suiza, donde el tamaño del balance del banco central es prácticamente igual al de la economía) como en términos de su efecto marginal (como en Japón, donde la QE ya no puede combatir unas presiones deflacionistas muy arraigadas), los bancos centrales podrían recurrir cada vez más a los tipos de interés negativos como medida de política monetaria dirigida a debilitar sus divisas y estimular sus economías.

Aunque no podemos desestimar del todo algunas de las ventajas teóricas de ese tipo de medidas, implementarlas sin duda requerirá introducir ajustes importantes en el funcionamiento de los mercados financieros, lo que podría producir inestabilidad y obligar a los inversores a modificar su enfoque de inversión.

En primer lugar, porque entrar en terreno profundamente negativo afectaría a la rentabilidad de los bancos de un modo que acabaría por llevarlos a “trasladar” los tipos negativos a su base de depósitos. La resistencia política y social, entonces, hará necesaria cierta creatividad para encontrar un modo de blindar algunas cuentas, como las de los pequeños depositantes.

En segundo lugar, porque los bancos centrales deben pensar hasta qué punto pueden llegar con los tipos de interés sin dar lugar a una acumulación de efectivo. ¿Cuán caro resulta almacenar dinero físico en comparación con mantenerlo en un banco? Si los bancos centrales cruzan ese umbral, puede que necesiten aplicar medidas que limiten las grandes retiradas de efectivo, como la reciente idea contemplada por el BCE de eliminar los billetes de 500 euros o la sugerencia de Larry Summer en su blog de que se llegue a un acuerdo global para detener la emisión de billetes de importes muy altos. Aunque esas medidas pretenden combatir el uso del dinero con fines delictivos, quizá no sorprenda su pertinencia en el contexto actual de tipos negativos en aumento.

En tercer lugar, porque los bancos centrales deben asegurarse de que los tipos de interés negativos no deterioren el buen funcionamiento de los mercados interbancarios.

Y, finalmente, porque a medida que los tipos negativos se extienden por la curva de rendimientos con efectos de carry negativo creciente para los tenedores de bonos, esos tipos pueden afectar gravemente a los fondos del mercado monetario, que son otra fuente de financiación de la economía real.

Estratega de Inversiones de Lombard Odie

http://blogs.elconfidencial.com/espana/notebook/2016-02-27/tiro-al-pichon_1159529/

El CSN debe difundir los informes que cuestionan el almacén nuclear http://politica.elpais.com/politica/2016/03/01/actualidad/1456858161_059225.html …

la tendencia es comprarte un yogurt «con bifidus» y que en el yogurt no haya ni una sola bacteria viva… pero como lo pone en la etiqueta y lo dice la muy buena publi en la TV y en el Facebook, pues con eso nos tiene que valer…

La tendencia es pagar creditos, dividendos, expansiones, ampliaciones, powerpointeros, ejpertos en redes sociales y marketing, asesores, abogados, todo lo que se quiera y a continuacion no queda dinero para producir un producto en condiciones… te compras un La coste o un Levis y tiene casi la calidad de una tienda china del barrio, eso si el precio 10 veces mas alto…

(mi ultima compra fue un polo de BOSS por 140€ , que se agujereó en un mes)

La tendencia es destruir toda la confianza que han creado los de antes y durante decadas con un buen hacer…. ahora la estamos cargando para mantener un poquito unos modelos de negocio insostenibles…

—

Al final de todo eso, la tendencia creo que seria el buen hacer de toda la vida y sin endeudarse y sin ejpertos y sin jinversores… solo con buen hacer… eso si, enfocado el producto a poder ser a europeos, chinos, americanos, arabes y demas fauna… no hay que ponerse limites, hay que pensar de forma cosmopolita, pero sostenible y sin demasiada avaricia…

Gasto medio por hogar en ocio, espectáculos y cultura:

2.181 euros en 2008

1.533 euros en 2014

Son 648 euros menos (–29,7%)

172 € menos en equipos audiovisuales/informáticos

139 € menos en servicios recreativos y culturales

y 138 € menos en paquetes turísticos

No creo que sea el mejor momento

Ex presos de ETA atascados en la nieve piden ayuda a la Guardia Civil para que les rescate http://dlvr.it/Kgczry

Lo que a mi realmente me sorprende es que todas estas mentes pensantes no se den cuenta de la la verdadera tendencia:

«Cuando algo es insostenible, tiende a irse a la mierda».

Definamos como sostenible algo que no erosiona las precondiciones de su propia existencia. Insostenible = lo contrario a sostenible.

# 26, Juanito Gonzale

Lo último que tengo de marca-marca fue un abrigo que me regalaron de Lacoste…

El resto de mi ropa es, como mucho de Cortefiel, Pedro del Hierro, y alguna cosilla más, aunque casi todo es regalado.

Cuando necesito ropa con un mínimo de «calidad», de un tiempo a esta parte voy a los «factories», y el resto viene tanto de tiendas «low cost» como de mercadillos y otro tipo de tiendas…

Y, claro está, en Navidades pido ropa, o zapatos, (mis padres me siguen regalando), algo que de niño odiaba pero que ahora me viene muy bien…

# 30, White

+1000

El BCE imprime dinero por doquier, hablando de importes con 12 – 15 ceros, luego se lo da a Oreidubic y El le saca cada año entre 3 y 9% siendo modestos…

Ese es el modelo que intentamos mantener…. por ahora nos han apuntado solo un poco mas de 600 000 000 000€ de deuda a los españolitos… ese es el coste solidario que vamos a tener que asumir por ahora y mas adelante pagarlo…

y suma y sigue….

Para mí son términos muy confusos CLASE MEDIA, que es la clase media?, RICO que es un rico?.

En teoría todo esto está mas que desfasado porque el termino de clase media es un término acuñado en el siglo XVIII y que definía a todos aquellos que no vivían de las rentas pero que tampoco eran pobres.

Pero bueno yo cuando veo que en España hay un 25% de pobres me siento afortunado de que en mi familia, primos, tíos, amigos, amigos de mi mujer y vecinos no hayan nadie pobre o quizás si, depende de lo que entendamos por pobreza si pobreza es que no puedes hacer un crucero cada año pues entonces si que conozco pobres.

# 33, santi27

clase media son sobre todo aquellos profesionales que trabajan por cuenta propia y que puedan tener unos cuantos trabajadores o no tenerlos, pero lo imprescindible es que ellos mismos trabajen y manejen el negocio. (excluidos pringados autónomos, que son trabajadores por cuenta ajena disfrazados)

Los que trabajan por cuenta ajena son a 99% clase trabajadora sin mas. Solo una pequeña parte de los que trabajan por cuenta ajena se consideran clase media. Son aquellos profesionales muy solicitados que no tienen problemas de cambiar de trabajo y que son los que negocian sus condiciones laborales etc…

Clase media, mas que tema de ingresos mensuales, se trata de condición de libertad… De no depender tus ingresos de lo que mañana se le ocurre a tu jefe… de tener tu mismo un control sobre tu vida y tus ingresos y no depender de la voluntad de otros…

Si otros deciden esas cosas por ti, eres de clase PRINGADO…. sin mas ni menos

Carmena reclama a Podemos que apoye la investidura de Sánchez

http://www.elmundo.es/madrid/2016/03/03/56d8278eca4741c96f8b461e.html …

33,

Pobreza objetiva, aquella persona que tiene dificultades para proveerse de vivienda, vestido y alimentación.

Pobreza relativa, aquella que cubriendo sus necesidades básicas, está muy lejos de la media de su país, por ejemplo, yo en España pertenezco a la clase media trabajadora, en Dubái soy pobre.

# 33, santi27

# 34, Juanito Gonzale

# 36, Anónimo

En realidad a la Clase Media se la ha identificado generalmente con los autónomos y pequeños empresarios (obviamente no con los falsos autónomos), pero también con aquellos empleados por cuenta ajena con un cierto nivel de responsabilidad y retribución.

Obviamente hay muchas definiciones según puntos de vista económicos, sociológicos, etc., etc.

Lo cierto es que mucha gente se considera «clase media» cuando nunca lo han sido, eso se vió en un programa de Salvados, la expresión «clase media trabajadora» se creó para dar cabida a ese segmento de la población.

https://es.wikipedia.org/wiki/Clase_media

Con respecto a mi situación personal, pues hace unos años se podía decir que estaba entre la clase media y la «media trabajadora»; pero hoy por hoy está claro que soy un pringado, aunque mi sueldo esté levemente por encima de la media…

Respecto a la pobreza, pues te digo que yo sí que sufro pobreza relativa, y no soy el único. La 1/2 de mis hermanos viven «bien» (Gracias a Dios) y la otra 1/2 están como yo.

No nos falta comida ni ropa (aunque abunda la marca blanca y el «low cost»); pagamos nuestros alquileres/hipotecas, el agua, la luz, y el resto de suministros, incluyendo internet. Incluso podemos ir al cine o a comer fuera de cuando en cuando; pero Dios quiera que no haya que cambiar de coche, o comprar una nueva lavadora o, incluso, cambiar de móvil por que ahí sí que tendríamos dificultades para sustituir/reparar (salvo que acudamos al mercado de 2ª mano, o al pago en varios años, por ejemplo…)

Tiemblo cada vez que tengo que pasar la ITV, la penúltima vez creí que me iba a quedar sin coche, aunque al final, a base de piezas de desguace y de préstamos familiares, pude reparar y pasar, el año pasado no me dijeron nada; pero este año no creo que tenga tanta suerte…

http://2.bp.blogspot.com/-wiaUJ-3JPiw/UG7GbaXF80I/AAAAAAAAAyE/CXqfHO20QqA/s1600/534331_534901959869721_843299876_n.jpg

http://www.blogdelhumor.com.ar/wp-content/uploads/2015/12/que-es-la-clases-media-trabajadora.jpg

37, la clase media trabajadora como yo la entiendo es un concepto similar a la pequeña burguesía, esto es, tengo un negocio, una empresa, con trabajadores pero yo también trabajo, en muchos casos codo con codo con ellos o en otras tareas. Esto de arrimar el hombro puede ser por necesidad o por preferencia personal. Un autónomo con todas las de la ley podría entrar en esta definición de clase media trabajadora si puede llevar su negocio en solitario.

La clase media es el que tiene el negocio o la empresa y se limita a «vigilar» y pasar allí el tiempo o solo aparece ocasionalmente o tiene contratado un gestor.

Si te levantas cada día, vas a las instalaciones de otro, trabajas allí por un salario y cuando sales con mejor o peor fortuna podrías olvidarte del trabajo por completo hasta el día siguiente, porque tus responsabilidades ya terminaron, perteneces a la clase trabajadora, aunque muchos que no deberían llevarse preocupaciones a casa, lo hacen.

El problema es que la gente considera que clase media es «la media» y no es así, tampoco ayuda que se diga clase obrera, porque muchos dicen, oiga yo trabajo de analista de sistemas, con traje y corbata y cobro 36.000 al año mas dietas y como que no se identifican con el rollo ese de «obrero», por eso a mi me gusta hablar de clase trabajadora, clase media, sea trabajadora o no y clase alta.

39+

Yo he sido clase trabajadora y ahora clase media trabajadora ganando menos que como clase trabajadora, aunque espero que eso cambie en el futuro cercano.

Bueno no vosotros mismos os aclaráis pero supongo que hemos de inaugurar una nueva clase que es la del VOY TIRANDO, no soy rico, no soy pobre, tampoco soy un empresarios con varios trabajadores, ni tengo un sueldo alucinante, no puedo permitirme un cosoplon como los del barrio del al lado de clase media o contratar un empleada del hogar como hacen ellos pero pero puedo permitirme un buen teléfono, un coche normalito, el gimnasio, una buena raqueta pádel o hacer alguna excursión el fin de semana, etc. No soy tan pobre para no tener una lavaplatos pero tampoco soy de la clase media que podría permitirse uno de 800 euros y creo que soy de la clase del VOY TIRANDO.

Vaya, vaya…. megatendencias…. y resulta que la clase media MUNDIAL está y estará creciendo a toda velocidad…. MUNDIAL…. las «viejas» economías son…. viejas….

Y una visión global nos indica que el crecimiento mundial será un hecho… como siempre mal repartido… antes se quejaban los asiáticos…. ahora nos quejaremos nosotros…

Clase media mundial lo somos la mayoría de los ciudadanos españoles…..tenemos acceso a sanidad, enseñanza, tenemos pocas muchas o vacaciones y muchos o pocos se van de casa algunos días…. al extranjero no es necesario porque el país ya tiene un bienestar importante….

el VOY tirando de santi27, es clase media…..

Decía mi querido abuelo difunto -ni rico ni pobre él- que trabajó casi todas las horas del día hasta que se jubiló que:

— «antes solo había miseria»

Nació en 1907 y murió en 2005.

… ¡clase «media»!… ?

realmente y por lo que he visto la mayoría de inversores se mueven según donde se mueven los demás.

Por eso luego cuando llegan epocas como la época del boom inmobiliario o la de las energías renovables pasa lo que pasa, que se dispara un determinado tipo de inversión

# 43, Tano

voy a probar a hacer tu receta de lentejas (la version light sin embutidos) , jeje… eso de poner calabacin no me acaba de convencer, que me parece que no pega, pero ya te contaré como ha salido :-)

# 45, Juanito Gonzale

de hecho no sé porque ha salido ese tópico «plato de lentejas» para referirse a la pobreza, si las lentejas bien hechas son ricas, ricas…