Antes de concederle a Grecia el primer rescate (palabra que suena muy bien pero que es tramposa ya que lo más exacto sería “ayuda financiera con condiciones”) se negó su existencia e incluso su necesidad durante meses, con el segundo pasó lo mismo y ahora no iba a ser la excepción. Ninguna autoridad oficial había comentado nada excepto hace algunos días nuestro ministro De Guindos, probablemente con toda la mala intención dado el conflicto existente entre el PP y Syriza. Sin embargo, desde que Grecia volvió a la actualidad hace ya muchas semanas llevo diciendo que el problema del que más se habla, el pago de la deuda pública griega, no es el más importante sino que la clave del asunto está en que Grecia necesita que le prestemos más dinero. No había que ser un profeta para darse cuenta. El programa con el que Syriza ganó las elecciones se basaba en medidas como el aumento del número de funcionarios, paralización de las privatizaciones, medidas sociales urgentes… es decir, más gasto público. Con ello pretendían aumentar el crecimiento lo que, unido a medidas contra la evasión fiscal, compensaría con mayores ingresos ese déficit creado. Esa era la idea pero, incluso si salía bien, dado que los gastos eran inminentes y los ingresos tardarían en llegar, se hacía evidente que necesitarían alguna ayuda financiera extra. Como financiarse en los mercados, incluso si fuera posible, resultaría tan caro, Grecia debía recurrir a la UE.

Antes de concederle a Grecia el primer rescate (palabra que suena muy bien pero que es tramposa ya que lo más exacto sería “ayuda financiera con condiciones”) se negó su existencia e incluso su necesidad durante meses, con el segundo pasó lo mismo y ahora no iba a ser la excepción. Ninguna autoridad oficial había comentado nada excepto hace algunos días nuestro ministro De Guindos, probablemente con toda la mala intención dado el conflicto existente entre el PP y Syriza. Sin embargo, desde que Grecia volvió a la actualidad hace ya muchas semanas llevo diciendo que el problema del que más se habla, el pago de la deuda pública griega, no es el más importante sino que la clave del asunto está en que Grecia necesita que le prestemos más dinero. No había que ser un profeta para darse cuenta. El programa con el que Syriza ganó las elecciones se basaba en medidas como el aumento del número de funcionarios, paralización de las privatizaciones, medidas sociales urgentes… es decir, más gasto público. Con ello pretendían aumentar el crecimiento lo que, unido a medidas contra la evasión fiscal, compensaría con mayores ingresos ese déficit creado. Esa era la idea pero, incluso si salía bien, dado que los gastos eran inminentes y los ingresos tardarían en llegar, se hacía evidente que necesitarían alguna ayuda financiera extra. Como financiarse en los mercados, incluso si fuera posible, resultaría tan caro, Grecia debía recurrir a la UE.

Como ya expliqué en otros artículos Grecia paga por la deuda que tiene con el resto de la UE menos intereses que por ejemplo Italia que nunca ha sido rescatado, los vencimientos son tan lejanos que la duración media de la deuda es el doble de la alemana y además no necesita empezar a devolver capital hasta 2020 (algo que seguro se dilatará cuando llegue la fecha si Grecia sigue dentro del €) luego las condiciones financieras son casi inmejorables pero eso sí, a cambio tienen una condicionalidad política clara. Al llegar el ministro de finanzas griego al €grupo días después de que Tsiripas anunciara su programa de gobierno en el Parlamento se encontró con una oposición frontal: equivocados o no, el resto de gobiernos europeos no veían claro que pudieran devolver lo ya prestado aumentando los gastos y acabaron imponiendo unas condiciones que dejan las promesas electorales de Syriza irreconocibles. Para colmo, las cifras griegas empeoraban por días. ¿Qué ocurrió? Que una vez convocadas las elecciones y con la perspectiva de una victoria de un partido de izquierdas radical con motivo o sin motivo las inversiones se paralizaron, se aceleró la fuga de depósitos de los bancos y las discusiones con el €grupo aún empeoraron más las condiciones económicas. Es decir, tras los últimos 3-4 meses Grecia ha rebajado drásticamente las expectativas bastante favorables que se manejaban para 2015 por lo que una inyección de dinero se hace más necesaria cada semana que pasa, incluso si como parece el gobierno renuncia a la mayoría de su programa electoral. De hecho, o se llega a un acuerdo ya sobre la finalización del actual rescate o podría haber un impago de deuda griega este mismo mes.

En resumen, Grecia va a necesitar, además de un acuerdo para recibir lo que falta del 2º rescate, un tercer rescate que le deben conceder gobiernos que dudan que pueda devolver el primero y el segundo y que por lo tanto pondrán las condiciones que estimen necesarias y que supondrán que Syriza tendrá que hacer la gestión que otros políticos, no elegidos por los griegos, les dicten. Y entiendo que unos y otros tienen buenos argumentos para hacer lo que hacen pero también que esto significa que Grecia, por culpa de la deuda, no es soberana y que la democracia no existe porque no son los griegos los que deciden quien manda en su país. Personalmente estoy en contra de que España se endeude aún más para prestar más dinero a Grecia (ya lo estaba en 2010 cuando ZP denominó como “un gran negocio” iniciar los préstamos) pero estoy convencido que la voluntad de los miembros de la UE será aprobar un tercer rescate y será Tsiripas el que decida si merece la pena o no aceptar las condiciones políticas que le impondrán a cambio de él… y luego convencer a los miembros de su coalición, claro. Desde luego es lo que quieren los mercados pero ¿es lo que quieren los griegos? Yo creo que la Grexit debió haber sucedido en 2010 y que hacerla ahora supone echar por tierra todo el sufrimiento de los griegos los últimos 5 años pero no creo le quede a Grecia, como país independiente, otra opción. Ya se habla incluso de un referéndum en Grecia sobre si merece la pena seguir en el € con las condiciones del €grupo pero lo cierto es que su sola convocatoria vaciaría todavía más las cuentas de los bancos por lo que no parece muy sensato.

Los mercados llevan semanas minusvalorando ese foco de inestabilidad y están centrados en las compras ya iniciadas de deuda pública por parte de BCE que siguen hundiendo el valor del €. Lo más llamativo a mi juicio es que BCE se ve obligado a comprar deuda pagando por ella porque algunos países emiten en negativo (aunque ha puesto como límite el -0.20% que es el tipo de castigo que impone a la banca que acumula excesos de liquidez en sus cuentas). La excusa es que la QE pretende ser equitativa y comprar deuda de todos los países en proporción a su peso en la Eurozona pero que el banco central de todos los países miembros pague al estado alemán –o al holandés, o al francés- por adquirir su deuda resulta absurdo. Debería subir el límite al 0% aunque esos países se queden sin compras, sería una medida que recortaría aún más las primas de riesgo lo que reduciría las diferencias financieras entre los miembros y ayudaría a que eso se contagiara al coste de los créditos empresariales y personales de algunos países, la gran asignatura pendiente en este continente de tipos oficiales ultrabajos con créditos al consumo y a las pymes carísimos en los “periféricos”.

Cambiando de tema, hay países emergentes, cuyo desempeño económico los últimos años había sido ejemplar, actualmente en problemas: Brasil y Rusia en recesión, China creciendo menos y con dudas sobre su sistema bancario, México y Turquía muy afectados por el desplome del valor de su moneda… todo indica que por un lado el crecimiento mundial va a decepcionar las expectativas para 2015 y por otro que la fortaleza del $ que tanto deseamos en la €zona, está afectando negativamente a otras áreas económicas. Teóricamente también es algo que debería reducir los beneficios de las multinacionales norteamericanas pero está por ver. El viernes pasado, debido a esa endiablada lógica de cuanto mejor peor porque adelanta la expectativa de la subida de tipos, Wall Street reaccionó mal a un muy buen dato de paro que sitúa la tasa oficial en los EUA en el 5.5% por lo que de momento allí los datos macro siguen mostrando fortaleza. Ese mal cierre semanal de la bolsa norteamericana acabó marcando el signo bursátil semanal allí pero en la Eurozona, aunque entraría dentro de lo normal que hubiera correcciones tras tanta subida tan rápida este año y con la posibilidad de la Grexit en ascenso, la euforia bursátil continúa con nuevos máximos históricos del Dax alemán si bien el Ibex no está teniendo tan buen desempeño.

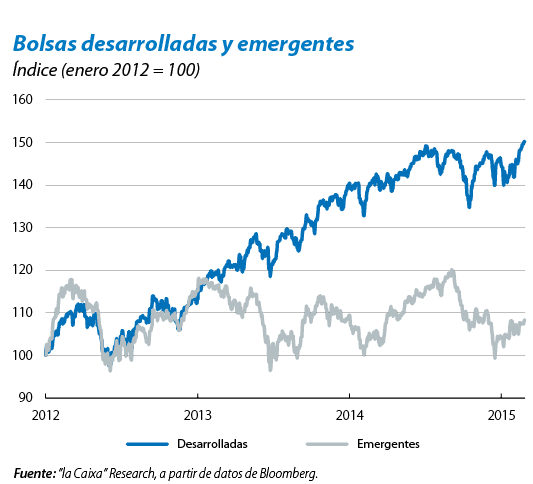

Como imagen os traigo el diferente comportamiento de las bolsas emergentes y de las bolsas de países “desarrollados” desde que en verano de 2012 se “resolvió” la crisis de deuda de la Eurozona que tanto lastró a los índices europeos

Links.

- Informe mensual de marzo de la Caixa Research

- La culpa de la crisis del € viene de su diseño

- La peligrosa política del euro by Andrés Velasco

- Los costos de la salida de Grecia by Jean Pisani-Ferry

- ¿La vía negativa al crecimiento? by Nouriel Roubini

- El capital global hacia las economías frontera by Dani Rodrik

- ¿Hegemonía americana o primacía americana? by Joseph S. Nye

- La era de la adaptación by Klaus Schwab

- La mano visible de la prosperidad económica by Jürgen Jeske

- Perversiones semánticas

“A propósito del Nasdaq-5000, los índices no sirven para nada. Sólo para confundir y hacer crónicas”

http://lacartadelabolsa.com/leer/articulo/a_proposito_del_nasdaq_5000_los_indices_no_sirven_para_nada._solo_para_conf …

Austria: la última pesadilla de deuda en Europa

http://lacartadelabolsa.com/leer/articulo/austria_la_ultima_pesadilla_de_deuda_en_europa …

Corea del Norte lanza siete nuevos misiles al mar en plena etapa de tensión

http://www.elmundo.es/internacional/2015/03/13/550278f822601d7b4e8b456b.html

¿de verdad alguien se cree que Corea del Norte prepara un ataque contra EE.UU, Corea del Sur y Japón?

Vamos, si dan más miedo las armas químicas de Irak que éstos

El Tesoro ha colocado 4.520Mn€ en bonos a 5, 7 y 10 años, respectivamente,

en el medio del rango del objetivo de emisión (4.000/5.000Mn€). La demanda

ha sido alta (9.479Mn€) y los tipos de interés profundizan en mínimos

(0,39% a cinco años y 1,02% a diez años). El programa de compra de deuda

pública del BCE seguirá presionando los tipos de interés a la baja. El Tesoro

ha emitido 66.900Mn€ entre bonos y letras en lo que va de año, que representa

el 28% de las emisiones brutas totales en 2015e, unos 239.369Mn€.

AGENDA económica del día http://dlvr.it/8xSPr6

¿que no veis que la crisis ya es historia? hay que estar ciego para no ver que la tendencia ha cambiado y que hay que confiar en Rajoy porque consiguió lo que ZP no pudo y lo que otros países de Europa tampoco. Menos quejas y a arrimar el hombro que no estamos tan mal y sobre todo, vamos por el buen camino

¿Qué comisiones incluyen los Fondos de Inversión? http://dlvr.it/8x0g2H

Fluctuaciones cambiarias sin grandes perdedores http://dlvr.it/8x9Wyt

3, Propaganda pues precisamente lo que demuestra eso es que pueden lanzar un misil que caiga sobre Seul o Tokyo… incluso si no apuntan ahí

Madrid ‘regala’ suelo público para la construcción de colegios concertados y privados http://www.elboletin.com/nacional/113484/madrid-suelo-publico-colegio-concertado.html …

Alimentado por un incremento en el mercado de valores y la apreciación de las viviendas, el patrimonio de los estadounidenses alcanzó un nivel récord en el último trimestre de 2014.

El patrimonio familiar subió 1,9% en el trimestre octubre-diciembre a casi 83 billones de dólares, dijo el jueves la Reserva Federal. Las carteras de acciones bursátiles y fondos mutualistas ganaron 742.000 millones de dólares, mientras que el valor de las viviendas de los estadounidenses aumentó 356.000 millones de dólares.

El núcleo familiar común, sin embargo, no se benefició mucho. La mayor parte de la riqueza sigue concentrada en las familias más ricas. El 10% más rico de los hogares estadounidenses posee aproximadamente 80% de las acciones.

No obstante, una mayor riqueza podría ayudar a impulsar el gasto y el crecimiento económico. Acciones y viviendas más caras pueden hacer que la gente se sienta más segura financieramente y que más personas estén dispuestas a gastar, y el gasto del consumidor alimenta aproximadamente 70% de la economía.

Las cifras del banco central no están ajustadas respecto a la población o la inflación. El patrimonio familiar, o activo neto, refleja el valor de casas, acciones y otros activos, menos hipotecas, tarjetas de crédito y otras deudas

Las corporaciones estadounidenses también están registrando mejoras importantes en sus finanzas, mostró el reporte de la Fed. Los negocios acumularon dos billones de dólares en efectivo en el último trimestre del año -un alza récord- después de registrar menos de 1,9 billones de dólares en el trimestre previo.

Las corporaciones con mucho efectivo pueden invertir más en maquinaria, computadoras y otros equipos. Ello haría que los trabajadores fueran más productivos y aceleraría el crecimiento económico.

También podrían utilizar parte de su efectivo para aumentar los salarios en momentos en que muchos empleadores han estancado los salarios. Algunos economistas han criticado públicamente a compañías por gastar fuertemente en la recompra de sus propias acciones, lo cual impulsa las ganancias y beneficia a los accionistas y no a los empleados.

http://www.morningstar.es/es/news/135459/%C2%BFqu%C3%A9-pasar%C3%ADa-si-el-mercado-americano-corrigiera.aspx

En pleno ecuador del denominado Plan Triple, el presidente del Sabadell da por encauzado algunos aspectos claves y se adelanta a uno de los objetivos finales a partir de 2016. Su interés por el británico TSB, controlado de manera mayoritaria por Lloyds (un viejo aliado tras la compra de su negocio en España en 2013), imprime un mayor brío a sus planes de expansión internacional, limitados hasta el momento a México (de la mano de sus accionistas latinoamericanos) y Miami (Estados Unidos). José Oliu mira a las tierras británicas y no sólo a la mejora de la eficiencia y la rentabilidad, prioridades hasta el momento

El informe que avaló el ‘hachazo’ en renovables es posterior a los recortes http://economia.elpais.com/economia/2015/03/12/actualidad/1426185331_649176.html …

Schäuble califica a Varoufakis de estúpidamente naif y causa una gran bronca con Grecia http://vozpopuli.com/economia-y-finanzas/58969-sch-uble-califica-a-varoufakis-de-estupidamente-naif-y-causa-una-gran-bronca-con-grecia#.VQGfhMxnsl0.twitter …

Endesa apuesta fuerte por el desarrollo del coche eléctrico. Asociada a Nissan ha ratificado un acuerdo para impulsar la movilidad eléctrica en España y abrir las puertas a un negocio en el que el resto no se ha iniciado aún. La eléctrica ha pedido al Ministerio de Industria y Energía, y a su titular José Manuel Soria, que regule este nuevo sistema que permitirá suministrar energía al vehículo eléctrico y aprovechar la energía sobrante para su hogar o venderla a la red

cómo se tiende a usar el buen gobierno como excusa para aumentar el Estado http://ow.ly/KejPM #in

Grecia seguirá pagando a sus acreedores incluso si el país no recibe parte de un préstamo tras las actuales negociaciones, afirmó el jueves el primer ministro griego Alexis Tsipras.

Hablando desde París, el gobernante insistió en que «es seguro que Grecia cumplirá con sus obligaciones».

Aun así, pidió el pronto desembolso de parte de un préstamo de 7.200 millones de euros (7.632 millones de dólares) para demostrar a los griegos que los acreedores internacionales están tomando en serio las preocupaciones del nuevo gobierno de izquierda.

Las negociaciones técnicas entre Grecia y sus acreedores comenzaron en Bruselas el miércoles para finalizar una serie de reformas que Atenas debe implementar con el objetivo de que sea liberado el resto del préstamo y evite declararse en quiebra.

Sin ese dinero, Grecia tendría graves dificultades para pagar sus deudas, aumentando el riesgo de incurrir en quiebra y de abandonar el euro. Desde 2010, Grecia ha dependido de 240.000 millones de dólares en préstamos de rescate para cumplir con sus obligaciones financieras.

Los acreedores de Grecia en la eurozona de 19 naciones accedieron el mes pasado a extender el rescate hasta junio. Sin embargo, solo permitirán entregar la cuota final si se aprueban los planes de reforma del gobierno griego.

El motivo principal de la visita de Tsipras a París es suscitar confianza en los planes de su gobierno. Tsipras firmó allí un acuerdo con la Organización para la Cooperación Económica y el Desarrollo (OCDE) en torno a las reformas. El gobierno griego ha enumerado una serie de reformas que intenta aplicar en los próximos meses, muchas de ellas destinadas a lidiar con la evasión impositiva.

Tsipras dijo que la OCDE pondrá «su sello en las reformas», que serán «muy significativas para establecer confianza mutua» con los acreedores de Grecia.

Grecia y la OCDE se comprometieron a trabajar conjuntamente en una serie de asuntos como el fortalecimiento del sistema impositivo, la lucha contra los oligopolios y los carteles mediante mayor competencia, la reducción de la carga administrativa para los negocios y la mejora de la eficiencia de la administración pública.

«Nuestro objetivo consiste en ayudar a impulsar el crecimiento y facilitar una recuperación amplia y sostenible de la economía griega», dijo por su parte el secretario general de la OCDe, Ángel Gurria.

pablojvazquez.com/realmente-se-estan-forrando-las-electricas/ …

Garicano avisa sobre que hay mucho ahorro que no encuentra dónde invertir – http://www.diarioabierto.es/244031/garicano-avisa-sobre-que-hay-mucho-ahorro-que-no-encuentra-donde-invertir …

Este es el resultado de la aventura China del BBVA http://www.gurusblog.com/archives/bbva-cierra-venta-49-china-cncb-ubs-1555-millones-logra-plusvala-520-millones/12/03/2015/ …

Pese al optimismo con el que viene vendiendo el Banco Central Europeo el inicio de su programa de compra de bonos, 10.000 millones de euros en los tres primeros días, el sector financiero se muestra más prudente. El mensaje de la banca es que no se debe esperar un aumento del crédito en los próximos meses. Si nos atenemos a las previsiones del presidente de la Asociación Española de Banca (AEB), José María Roldán, el aumento del crédito consecuencia de la política de flexibilización cuantitativa tardará entre un año y medio y dos años en verse su impacto.

Según ha alertado el presidente de la patronal bancaria en declaraciones al programa La Noche en 24 horas de TVE hay otras medidas que ya se están notando, como es el impacto que ha tenido en la cotización del euro, cuya casi paridad con el dólar debe facilitar tanto el crecimiento de las exportaciones como la subida de los precios. Se estaría aproximando ya una recuperación de la subida de los precios para cumplir con el objetivo fijado al BCE de que mantenga los precios en el entorno del 2, por debajo del 2 por ciento.

El presidente del lobby bancario admite, como han reiterado casi desde el inicio de la crisis los máximos ejecutivos del sector, que siempre han tenido liquidez para los buenos clientes solventes. En palabras de Roldán, “es verdad que en estos momentos hay oferta de crédito suficiente. De hecho las entidades están más que deseosas de poder conceder créditos porque de eso dependen sus cuentas de resultados en los próximos años. Por lo tanto desde ese punto de vista no hay ninguna restricción de oferta”.

Pero cuando se le pregunta en concreto respecto a cuando van a tener efecto las medidas de compra de Bonos del Banco Central Europeo, la respuesta es más académica. Según Roldán, “las medidas de política monetaria, lo que te dicen los libros de texto, es que entre que se toman las medidas de política monetaria y surten efecto, transcurren año y medio o dos. Por tanto vamos a tardar en ver ese impacto, pero por definición siempre ha sido así.

Sin embargo, el impacto sobre el tipo de cambio ha sido mucho más inmediato y por tanto a eso no tenemos que esperar ese año y medio o dos años”. Frente a este largo tiempo de espera, el Banco Central Europeo se ha puesto a cumplir con lo prometido para comprar unos 60.000 millones de euros al mes e inyectar así suficiente liquidez al mercado que provoque una mayor actividad y le de más dinamismo al ritmo de crecimiento de la economía.

Así en los tres primeros días, tanto a través del propio Banco Central Europeo como a través de los respectivos bancos centrales de los países miembros, ha comprado 9.800 millones de euros de bonos públicos, según daba a conocer en París el miembro del consejo ejecutivo del emisor europeo, el francés, Benoît Coeuré.

Según el banquero central europeo, el plazo de vencimiento medio de los activos adquiridos es de nueve años, para lo que, en su opinión, no han tenido dificultad alguna para hacerse con estos títulos. Según ha explicado en su intervención en París, pese a la mejora de las previsiones el programa se va a mantener en vigor pues un Banco Central no puede cambiar de estrategia cada día. En coincidencia con la advertencia que realizó recientemente en un encuentro privado con grandes empresarios aquí en Madrid el director general del Banco Internacional de Pagos de Basilea y ex gobernador del Banco de España, Jaime Caruana, Europa tiene que seguir adelante con sus reformas. Y preferentemente en el mundo laboral.

Coeuré por su parte ha insistido en que, ante el previsible cambio de política monetaria en Estados Unidos, Europa debe crearse una burbuja de autodefensa. Con independencia de las decisiones que adopten la FED, el Banco de Inglaterra o el Banco de Japón y pese a la globalización, las medidas del BCE deberían ser suficientes para garantizar el estímulo económico.

Pero para que los efectos de estas medidas lleguen a particulares y pequeñas empresas ya sabemos que habrá que esperar dos años. Como si el BCE no quisiera entrar en la campaña electoral española.

El Congreso ha pagado 7.961,80€ por un estudio sobre la acústica del hemiciclo http://www.sueldospublicos.com/texto-diario/mostrar/246046/lo-que-el-congreso-de-los-diputados-ha-pagado-por-un-estudio-sobre-la-acustica-del-hemiciclo …

El Parlamento Europeo condena la persecución política en Venezuela con el voto en contra de Podemos e Izquierda Unida http://www.elmundo.es/espana/2015/03/12/5501bfbd268e3ec97e8b456f.html …

Irlanda creció un 4,8% en 2014 http://bit.ly/1EDh70N

Las mujeres son tan complicadas que cuando se les presenta un príncipe azul, no es el tono de azul que ellas prefieren.

Mucha finanza y poco crecimiento http://blogs.elconfidencial.com/mercados/perlas-de-kike/2015-03-12/mucha-finanza-y-poco-crecimiento_726187/ …

http://ctxt.es/es/20150312/politica/565/%C2%BFEs-sostenible-la-deuda-p%C3%BAblica-espa%C3%B1ola-Econom%C3%ADa.htm

Implicados pero no acusados de nada. Por el momento. Así lo cuentan este jueves Rachel Louise Ensign y David Román: ‘Cuatro grandes bancos, entre ellos la filial de HSBC en EEUU, proporcionaron acceso al sistema financiero norteamericano a una entidad europea acusada de blanquear dinero para grupos del crimen organizado, según autoridades estadounidenses’. Suena muy fuerte, pero también podría quedar en nada para esos cuatro grandes.

Están implicados porque tres de ellos tenían acuerdos de corresponsalía con la Banca Privada d’Andorra, BPA. Son HSBC, Bank of America y Citigroup. La filial de Deutsche en EEUU, en cambio, tenía directamente este acuerdo de corresponsalía con Banco de Madrid, participado al cien por cien por BPA. Portavoces representantes de la cuatro entidades citadas por el Tesoro han declarado que han tomado inmediatamente la medidas adecuadas, se supone que para cortar toda relación tanto con BPA como con Banco Madrid.

Estos y otros datos salen publicados este jueves en la crónica que firman Ensign y Román en The Wall Street Journal. El texto es un modelo de cumplimiento de una de las normas básicas del periodismo, la de ir a todas y cada una de las fuentes posibles. Por ejemplo, ¿cómo ha obtenido el WSJ el nombre de los cuatro grandes relacionados con el caso? Pues leyendo con lupa la nota que emitió este martes un Departamento del Tesoro llamado Red de Prevención de Delitos Financieros (FinCEN).

La nota oficial del FinCEN en la que se mostraba que BPA suscitaba una ‘gran preocupación por blanqueo de dinero’ tenía tres páginas. Más o menos a la mitad estaban estas tres líneas dentro del historial del caso: ‘BPA obtiene acceso al sistema financiero de EEUU mediante cuentas corresponsales directas en cuatro bancos de EEUU, a través de las cuales ha manejado cientos de millones de dólares’. Con eso, el WSJ ha solicitado al FinCEN la identificación de esos cuatro bancos, en virtud de la legislación de libertad de acceso a ‘documentación pública’.

El diario de Wall Street singulariza un poco más a HSBC, que parece estar en todas las salsas, empezando o terminando con la lista Falciani. En 2012 llegó a un acuerdo extrajudicial con las autoridades norteamericanas en relación con un caso similar: tuvo que pagar 1.900 millones de dólares de multa. Un portavoz de HSBC le ha declarado al WSJ que toma ‘medidas inmediatas cuando se sospecha que un cliente ha estado dedicado a blanqueo de dinero, y eso incluye el bloqueo de los fondos, pero no sólo eso’.

Cosas parecidas o más bien casi exactas dicen portavoces de los otros, según la crónica del WSJ. Una portavoz de Citigroup: el banco ‘se toma muy en serio su obligación de ayudar a preservar de abusos el sistema financiero y adoptará las acciones pertinentes en respuesta al descubrimiento’. Un portavoz de BofA: el banco había estudiado la nota del FinCEN y está ‘haciendo todo lo necesario’. Otra portavoz de Deutsche: el banco también ha estudiado la nota y ‘ha tomado todas las medidas adecuadas’.

Ensign y Román tienen buen cuidado de puntualizar: ‘Ninguno de los bancos ha sido acusado de malas prácticas por el Departamento por estas relaciones de corresponsalía bancaria’ con BPA y Banco Madrid. Pero tras explicar que las actividades sospechosas de BPA se desarrollaban fundamentalmente en sus oficinas de Andorra, donde operaba con dinero de Petróleos de Venezuela, de Gao Ping y de la mafia rusa, entre otros, sueltan lo siguiente: ‘Andorra ha sido usada tradicionalmente por españoles para aparcar fondos fuera de la vista de las autoridades tributarias, según abogados y asesores fiscalizas’.

Ahora a China hay que ir a vender, no a producir http://www.informativos.net/entrevistas/entrevista-a-luis-torras-experto-en-economia-china-ahora-a-china-hay-que-ir-a-vender-no-a-producir_54817.aspx#sthash.VQfjvQmo.dpuf …

UGT ratifica que se pagaron gastos de representación con las tarjetas ‘black’ – http://www.diarioabierto.es/244034/ugt-ratifica-que-se-pagaron-gastos-de-representacion-con-las-tarjetas-black …

Y entonces llegó Ciudadanos http://www.eldiario.es/_15c7eb73

La depreciación del euro frente al dólar es la primera consecuencia de la expansión monetaria, QE (elasticidad cuantitativa) puesta en ejecución por el BCE. Ya era hora que la UE, el único gran espacio a nivel mundial sin una política de tipos de cambio, corrigiese esta deficiencia. La inacción había conducido a una apreciación del euro frente al dólar en pleno estancamiento de la demanda interna; una apreciación que contribuía, al bajar los precios de los productos importados, a alimentar la deflación.

Una carga adicional cada vez más pesada para los deudores. La reciente y rápida depreciación del euro, casi un 25% desde el pasado mes de diciembre, confirma el error de una férrea disciplina monetaria e incluso fiscal. La economía doméstica europea no remontaba y uno de los instrumentos más eficaces para promover las exportaciones jugaba en contra. tirábamos piedras contra nuestro frágil tejado.

En cualquier caso, el objetivo último y fundamental de la QE (1,1 billones -trillions- de euros que entrarán en el mercado para comprar deuda pública en manos de diversas clases de tenedores) es relanzar la actividad en el seno de la UE. Una instrumentación no exenta de dificultades en la medida en que la predisposición de los tenedores de deuda no es precisamente la de desprenderse de ellos. Hay más demanda que oferta, los precios de los títulos suben y su rendimiento, siempre opera en sentido contrario, baja.

Los títulos de deuda elegibles para estas operaciones de compra se están negociando a intereses negativos. Los inversores lo retienen para evitarse perder dinero. Su venta sólo puede obedecer a razones regulatorias, como no venderlas al BCE a cualquier precio, o especulativas, vender hoy para recomprar mañana si los precios de los títulos bajan y su rentabilidad crece, aunque el BCE tiene un tope a la baja.

La realidad es que el BCE tiene el compromiso de comprar entre marzo y septiembre de este año 850MM de euros en la eurozona. Una cantidad que equivale al 13% del total de bonos de la región. Ahora bien, el banco de Inglaterra entre 2009 y 2012 compró hasta un 25% del stock de deuda emitida por el tesoro británico.

La diferencia, como señala el Financial Times, es que en el caso del Reino Unido las necesidades de financiación para cubrir los déficit presupuestarios si suministraban títulos en cantidades suficientes para que su cotización no se desplomase. En la eurozona el valor de los emisiones previstas hasta septiembre se estima en unos 413MM de euros. Una brecha de 437MM frente a los 850MM de euros que el BCE pondrá en el mercado.

Bajan los tipos de interés. El rendimiento de los bonos es la mejor referencia, lo que favorece la financiación para empresas y familias a la vez que compromete la rentabilidad de los activos financieros para ahorradores e inversores. El bono alemán a 10 años ofrece una rentabilidad del 0,31%. El bono americano al mismo plazo renta el 2,21%; la prima de riesgo en los EEUU es casi 100 puntos básicos superior a la española.

Si las cosas no se tuercen, la actividad puede estar a la vuelta de alguna esquina. Los ahorros y patrimonios conservados en instrumentos financieros pueden convertirse en activos expresados en forma de bienes y servicios. Una saludable recomposición. Entre tanto el menor coste de la deuda pública es un alivio para las exigencias de recaudación tributaria y la proscrita austeridad. El objetivo no es fácil de alcanzar debido a que la creciente desigualdad en la distribución de la renta determina un mayor atractivo de los activos líquidos y uno menor de los activos productivos.

En el camino, atención, sin embargo, a la ejemplaridad de las disciplinas fiscales que tienden a olvidarse en épocas electorales. La benevolencia de la Comisión de Bruselas en la corrección de los déficit presupuestarios de Francia e Italia no debe hacernos olvidar que en el español, en su relación con el PIB, es más elevado y que nuestros acreedores, en su mayoría, son no residentes.

Un continuado déficit presupuestario mientras se mantiene un marco institucional ineficaz y despilfarrador es un peligroso legado para los gobiernos que salgan de las próximas elecciones.

Los vientos exteriores son todos de popa: euro más competitivo, carga de intereses de la deuda aligerada, incentivos para acudir y negociar créditos y, además, para modificar la composición de los activos: menos papelitos, más fabricas y mas servicios. El precio del petróleo a la baja también empuja a la nave de la recuperación. No hay perspectivas de subidas en lo que se divisa hasta la línea del horizonte.

Las autoridades de Arabia Saudita son categóricas: preferencia en mantener su cuota exportadora en los mercados mundiales, la cotización es importante pero secundaria. Una política agresiva de precios es una clara señal de la determinación saudí.

Varias razones, sus costes de producción son muy inferiores a los de sus competidores. Sus reservas de divisas garantizan liquidez y capacidad de compra, y finalmente está el auge de las energías alternativas. No se trata tanto del fracking como de las energías ecológicamente compatibles. Huertos solares a gran escala que los formidables intereses creados tratan de restar importancia o de cargarles con el sambenito de una subida de precios.

Un cielo azul sobre El Retiro; una excelente ocasión para preguntarse por qué Alemania, con sus cielos encapotados apuesta por la energía solar y por qué los gobiernos españoles, en este caso el del PP, también podría ocurrir al revés, pretenden desbaratar el inicio -pudo ser torpe- de una política energética basada en fuentes de energía alternativas, renovables y no contaminantes. Unas fuentes de energía en las que gozamos de un excelente ventajas comparativas.

El Congreso: seis días de pleno en marzo y una Semana Santa de 18 días http://www.abc.es/espana/20150312/abci-congreso-marzo-201503121132.html …

Falleras Mayores de Valencia,a favor de una Crida sin discurso político tras el ‘caloret’ http://www.20minutos.es/noticia/2400999/0/crida-falleras-mayores-mundo/fallero-discurso-alcalde-alcaldesa/ayuntamiento-valencia/ …

http://www.gurusblog.com/archives/se-venden-pasaportes/12/03/2015/

Si Grecia tiene un largo historial de problemas con su deuda a lo largo de los últimos 150 años, no entiendo a santo de que se le presto tanto…

Y a santo de qué entraron en la eurozona. Esta claro que mintieron, pero creo que por lo menos los alemanes sabían que Grecia miente e hicieron la vista gorda…

Luego lo que veo yo bastante claro es que los americanos tienen unos especialistas financieros c.ojonudos… Con todos los fallos y con toda la complejidad del asunto, consiguen manejar el tema de una forma mas que buena, buena para ellos claro, pero también el merito es suyo…

Hasta consiguen compensar el efecto «Obama», que no es uno de sus mejores presidentes… Eso si, un paso en falso y se monta la marimorena financiera, que el balon se hace cada vez mas grande…

Bueno, pues como Droblo nuca va a poner en sus links artículos de según qué economistas, ahí estoy yo para equilibrar un poco la balanza y tenr otras visiones….artñiculo de Krugman el pasado 1 de marzo:

La semana pasada, tras mucho teatro, el nuevo Gobierno de Grecia llegó a un acuerdo con sus acreedores. A principios de esta semana, los griegos aportaron algunos detalles sobre el modo en que pretenden cumplir las condiciones. Entonces, ¿qué tal ha ido?

Bueno, si hiciésemos caso de muchas de las noticias y artículos de opinión de los últimos días, pensaríamos que ha sido un desastre; que ha sido una «rendición» por parte de Syriza, la nueva coalición que gobierna en Atenas. Y parece que algunas facciones de la propia Syriza también lo creen así. Pero no es cierto. Por el contrario, Grecia ha salido bastante bien librada de las negociaciones, aunque las grandes batallas todavía están por venir. Y al salir bien parada, Grecia le ha hecho un favor al resto de Europa.

Para encontrarle sentido a lo que ha pasado, hay que entender que la controversia más importante tiene que ver con una sola cifra: la magnitud del superávit primario de Grecia, la diferencia entre los ingresos y los gastos públicos, sin contar los intereses sobre la deuda. El superávit primario mide los recursos que Grecia transfiere de hecho a sus acreedores. Todo lo demás, incluido el valor nocional de la deuda —que en este momento es una cifra más o menos arbitraria, que incide poco en la cantidad que se espera que pague Grecia— solo tiene importancia en la medida en que afecte al superávit primario que Grecia se ve obligada a asumir.

El hecho de que Grecia tenga un superávit —dada la crisis con proporciones de depresión en la que está sumida y el efecto de esa depresión sobre los ingresos— es un logro extraordinario, la consecuencia de unos sacrificios increíbles. No obstante, Syriza siempre ha dejado claro que tiene la intención de seguir acumulando un pequeño superávit primario. Si les molesta que las negociaciones no hayan dejado margen para una abolición completa de la austeridad, un giro hacia el estímulo fiscal keynesiano, es que no estaban prestando atención.

En realidad, la pregunta era si Grecia se vería obligada a imponer todavía más austeridad. El anterior Gobierno griego había accedido a aplicar un programa con el que el superávit primario se triplicaría durante los próximos años, lo que tendría un coste inmenso para la economía y los ciudadanos griegos.

¿Por qué aceptaría cualquier Gobierno algo así? Por miedo. En esencia, los sucesivos dirigentes de Grecia y otros países deudores no se han atrevido a cuestionar las desorbitadas exigencias de los acreedores, por miedo a ser castigados (a que los acreedores les dejasen sin financiación o, aún peor, hundiesen su sistema bancario si se mostraban reacios a unos recortes presupuestarios cada vez más drásticos).

Entonces, ¿se ha echado atrás el actual Gobierno griego y ha accedido a tratar de alcanzar esos superávits demoledores para la economía? No. De hecho, Grecia ha conseguido para este año una flexibilidad que no tenía, y la forma de referirse a los superávits futuros es poco clara. Igual podría significar algo que nada.

Y los acreedores no han cerrado el grifo. En vez de eso, han puesto a disposición de Grecia una financiación que le permita salir adelante durante los próximos meses. Por así decirlo, han atado a Grecia corto, y esto significa que la gran batalla sobre el futuro todavía no se ha librado. Pero el Gobierno griego no ha consentido que lo echen a patadas y esto es, por sí solo, una especie de victoria.

¿A qué se debe entonces tanta información negativa? A decir verdad, la política fiscal no es el único problema. También había y hay debates sobre cosas como la privatización de los bienes públicos, respecto a la que Syriza ha acordado no revocar los pactos ya firmados, y la regulación del mercado laboral, donde parece que se mantendrán algunas de las “reformas estructurales” de la época de la austeridad. Syriza también ha accedido a castigar con dureza la evasión fiscal, aunque a mí se me escapa la razón por la que recaudar impuestos parece ser una derrota para un Gobierno de izquierdas.

Aun así, nada de lo que acaba de pasar justifica esa retórica del fracaso que se ha impuesto. De hecho, mi impresión es que estamos contemplando una infame alianza entre los escritores de izquierdas con expectativas poco realistas y la prensa empresarial, a la que le gusta la historia de la debacle griega porque eso es lo que se supone que les pasa a los deudores arrogantes. Pero no se ha producido ninguna debacle. Al menos de momento, Grecia parece haber puesto fin al ciclo de la austeridad cada vez más despiadada.

Y como he dicho, con ello, Grecia le ha hecho un favor al resto de Europa. Recuerden, en el telón de fondo del drama griego hay una economía europea que, a pesar de las cifras positivas que registra últimamente, todavía da la impresión de estar cayendo en una trampa deflacionista. Europa en su conjunto necesita desesperadamente acabar con la locura de la austeridad, y esta semana ha habido algunos indicios ligeramente positivos. En especial, que la Comisión Europea ha decidido no multar a Francia e Italia por sobrepasar sus objetivos de déficit.

Imponer estas multas habría sido demencial, dada la realidad del mercado; Francia puede adquirir préstamos a cinco años con un tipo de interés del 0,002 %. Así es, el 0,002 %. Pero hemos visto muchas locuras similares durante los últimos años. Y hay que preguntarse si la historia griega ha tenido algo que ver con este brote de sensatez.

Mientras tanto, el primer deudor real que se ha rebelado contra la austeridad ha empezado con buen pie, aunque nadie lo crea. ¿Cómo se dice en griego: “Tranquilos, y adelante”?

El Nasdaq de hace 15 años y el de ahora http://dlvr.it/8xHkr2

–

Bloomberg World Index aún no está en máximos históricos http://dlvr.it/8xcMSn

–

Viñeta de los hijos del rey http://dlvr.it/8xJZW1

38, hayalternativas menudo artículo más absurdo, decir que ha empezado con buen pie cuando Grecia empeora por días, ayer mismo salió el dato de paro y ha vuelto a subir cuando llevaba meses bajando. Es no querer ver la realidad

# 3, Propaganda

La verdad es que si no fuera por el apoyo de China y Rusia, el régimen de Corea del Norte hace tiempo que hubiera caído por sí mismo…

Lo malo es que con el acceso que (presuntamente) tienen a armas nucleares, cualquier tipo de intervención podría desembocar en una catástrofe nuclear, incluso contando con el beneplácito de China y Rusia… :/

En fin, la clase dirigente norcoreana tendría que ir tomando nota de su vecino chino (y de Vietnam, p.e.) y ver que tiene mucho que ganar abriendo el país y su economía en general al mundo en vez de permanecer aislados del mundo…

(Por cierto que qué manía tienen los régimenes autoritarios en general en impedir que la gente se vaya, si son tan estupendos deberían permitir la libre circulación y que se quede el que quiera, no?)

los apuros que está pasando Grecia son cada vez mayores

http://rsocial.expansionpro.orbyt.es/epaper/xml_epaper/Expansi%C3%B3n/13_03_2015/pla_3634_Nacional/xml_arts/art_11917374.xml?SHARE=6C23C0F29C6C4F158F7CA6264B486305902C2BCD339FABB3FD608F6EC911F59192B4EB5F53961C774EC1F007B7AF4D054AEE5432A23EF18F1F515F981CC9D3FFB604F95F732991765FFFAF3942B1507077D81998AEDBC668D1817FDE163C76D7

http://www.europapress.es/economia/laboral-00346/noticia-economia-laboral-tasa-paro-grecia-sube-primera-vez-mas-ano-20150305125542.html

Las ciudades del mundo con más multimillonarios http://dlvr.it/8wZxyM

–

http://www.droblo.es/diferencias-entre-hora-solar-y-hora-oficial-en-el-mundo/

–

http://www.droblo.es/la-parrilla-de-la-formula-1-2015-2016/

38, hayalternativas selecciono los artículos que me parecen más interesantes aunque a veces no esté de acuerdo con ellos, lo que no voy a seleccionar es un artículo que diga que lo que está pasando no está pasando como ese que citas ya que dice

«han puesto a disposición de Grecia una financiación que le permita salir adelante durante los próximos meses» cuando eso no es cierto, aún se está discutiendo y además, repito que aunque finalicen con éxito las negociaciones para completar el 2º rescate, la clave del asunto es que va a hacer falta un tercer rescate.

Pero vamos, gracias por tu aportación, a mi me encata que la gente comparta lecturas, es la gracia de este foro.

# 44 Droblo

De nada! De acuerdo en lo que dices acerca de la gracia de este foro. Lo único de lo que me «quejo» es de que parte de tus links estáns siempre sesgados hacia una visión económica, que por otra parte ha sido la predominante los últimos 30 años aunque eso está cambindo. Pero lo respeto, no creo que debamos entrar a discutir sobre ello.

Eso sí, pongo otro la mar de interesante para, por lo menos, iniciar un debate y reflexionar sobre la actitud de Alemania que tampoco te lo he visto linkado…

«El problema Alemán» (Ángel Ubide)

http://economia.elpais.com/economia/2015/03/05/actualidad/1425573372_873517.html

Y éste no es un peligroso bolchevique….

# 41 Anónimo

Vaya por delante que no me gusta el comunismo y lo veo si acaso como el resultado último que han tomado ciertas poblaciones para sobrevivir cuando han fracasado el resto de sistemas de sus países, normalmente por la acumulación de riqueza indecente por parte de minorías.

Corea del Norte está totalmente aislado y desde que cayó la URSS y China se hizo capitalista no tiene apoyo exterior. Este aislamiento es el que interesa a EE.UU no vaya y vivan bien en países con sistemas contrarios a su capitalismo/corporativismo/imperialismo.

Y probablemente el tener bombas nucleares les ha permitido no ser intervenidos militarmente.Vamos que suponen mucha amenaza para los pocos recursos que se pueden sacar de allí.

Por supuesto que no me gustaría vivir allí, pero de eso a que la propaganda nos haga creer que son una amenaza real contra EE.UU y pretenden invadir Corea del Sur…pues no, por un poco de higiene mental por ahí no paso.

#41

No entiendo, de hecho entiendo perfectamente, la mania que se les tiene a algunos paises como Cuba o Corea del norte… porque tanta agresividad y tanto enfoque… y tantas medidas contra ellas…. sera porque nos importa mucho la democracia ja ja… lavado de cerebros a gran escala ….

• ¿Deberán comprar los respectivos Bancos Centrales Nacionales –BCNs- bonos en los que vayan a experimentar pérdidas? (Recuerden que ya existe un nutrido grupo de bonos soberanos en Alemania, Holanda, Finlandia… ofreciendo TIRs negativas). La respuesta nos la dio Draghi la semana pasada. Sí. Pero sólo bonos con TIRs por encima del -0.20%.

• ¿Porqué recomendamos comprar bono de Italia, España, Portugal…. Cerca del 1%, o del 0.75%? No es una reflexión simplista. Miren, a diferencia de los EUA en 2009 (con déficits del 8% y la consiguiente emisión de papel –tremenda-), en la Europa de la austeridad los países del norte tienen déficits cercanos a 0%, lo que significa un inevitable descenso en la creación y emisión de deuda en sus respectivos mercados domésticos. Esto genera de por sí un problema de oferta (escasa), que se va a acentuar a medida que las TIRs del “todos” los bonos de estos países norteños se acerquen al -0.20%. Esto provocará (como ya lo está haciendo) un estrechamiento adicional de la oferta disponible (para tanta demanda artificial). “Mega rally” del resto de bonos elegibles. Fiesta!!!

• Ahora piensen (además) en que pasaría si los tenedores de esa deuda (de gobierno) no quieren venderla. Estoy pensando en Aseguradoras o planes de pensiones que deben asegurarse un flujo de rentas. Simple. ¡¡Mas rally!! ¿España pagando casi como Alemania? Es posible. El ECB ha “solucionado” este problema de falta de papel nombrando “activos substitutivos” elegibles para ser comprados (bonos de agencia, bancos supranacionales y de desarrollo…). Veremos si tampoco hay suficiente papel.

• Sí. Sin duda Draghi está “aliviando” cualquier presión de funding para los gobiernos de la Eurozona (excepto para Grecia. El niño malo que no quiere entrar en la fiesta)

• ¿Y los bancos? ¿Cómo les está sentando el menú de la fiesta? Sin duda, el hundimiento de las TIRs (cortesía del amigo Draghi) les está proporcionando pingues ganancias de capital. Esto es lo que se ve. Pero en economía está “lo que se ve y lo que no se ve” (una frase recurrente ya). Y lo que no se ve es que estas ganancias de capital que están experimentando hoy los bancos, equivale a comerse las “rentas” de mañana (income) de estos mismos bancos. Recuerden. Las rentas futuras desaparecen (como está pasando) pero los pasivos no.

• ¿Que opciones tienen entonces los bancos, aseguradoras, pensiones, … para, en un futuro, seguir haciendo frente a los flujos requeridos en sus pasivos? Según algunos analistas avezados en la materia (como W.Denyer o N.Andrews), las instituciones financieras tienen tan sólo dos opciones de cara al futuro:

1. Aumentar el perfil de riesgo de sus activos (ya que ganar una renta con emisores estables se está convirtiendo en algo imposible en Europa).

2. Mantener el perfil de riesgo emisor pero invertir en activos denominados en otra divisa ( Treasury, UK gilts, o incluso EM bonds. Todos con mayores TIRs).

• Sea como fuera, los bancos solo pueden aumentar su riesgo. Ya sea riesgo de crédito (calidad), o riesgo cambiario.

• A esto nos lleva el neo-keynesianismo. A que los bancos, para subsistir, deban aceptar mas riesgo. Yo creía que la gestión de la crisis iba en sentido contrario. Convertir la industria financiera (bancaria) en algo no sistémico. Menos arriesgado. ¡No aprendemos!

• ¿Como visualizo todo lo que está pasando y dónde nos puede llevar?

1. Además del rally en “todos” los activos denominados en EUR que hace días venimos anunciando …

2. … el hecho insoslayable de la búsqueda de yield por parte de las instituciones financieras reforzará la caída del EUR. ¿Por qué? (1) Como es natural, de entre los dos riesgos –crédito o cambiario-, el segundo es mas fácil de cubrir. Lo que provocará la búsqueda de yield en activos de otras divisas. (2) A medida que estas entidades financieras busquen esa yield fuera (y vayan vendiendo sus activos en EUR), Mario responderá con mas QE para “sostener” los costes de funding bajos. Mas presión para el EUR).

3. Lo que Mario pretende es que los bancos no tengan esa opción (búsqueda de yield en activos de riesgo moderado afuera) y se vean obligados a buscar la renta a través de concesión de préstamos domésticos. De ahí sus propias previsiones de inflación repuntando al 1.5% entre 2015-2016. Una previsión del todo inconsistente en mi humilde opinión. Tal y como los analistas mencionados me acaban de recordar, el aumento mas fuerte en inflación en la eurozona desde 1982 fue del 1.3% -en 2010-, tras el repunte del crudo desde 34$ a 80$.

¿Escépticos respecto alasombroso panorama? Les entiendo. Escuchen entonces lo que nos ha dicho Draghi esta misma semana. “Cualquier retraso en nuestras expectativas de crecimiento e inflación en la eurozona dará lugar a una extensión del programa QE”. (Esto, y no otra cosa, es lo que está detrás del increíble descenso del EUR durante esta última semana). Cómo ¿Que no lo sabían? Pues ahora ya lo saben. Recuerden que según nuestra larga reciente historia, la primera ronda del QE nunca ha sido suficiente. Sí. Una especie de circunloquio desesperante. Si la medicina no funciona, es que la dosis es poca.

Viendo los mercados hoy, uno tiene la sensación de asistir a un estallido de energía pura sin patrón. Ensoñación con una dosis de fragmentación. Billones de “nuevos euros” y mercados ganando alturas insospechadas, pero con nuevas capas de deuda que se suman al montón acumulado.

¿Un truco de fiesta infantil? El tiempo dirá. De momento, no se marchen todavía y disfruten de la fiesta. Queda tiempo para una última copa (y quien sabe si alguna mas)

Alex FUSTE MOZO

Chief Economist

ANDBANK

45, hayalternativas

al final lo que se debate es:

– hay que crecer gastando lo que no tienes, que ya se pagará cuando y cómo se pueda

– hay que vivir de acuerdo a tus ingresos reales adecuando tus gastos a tus ingresos sin tener que pedir prestado a nadie

Evidentemente la segunda opción deja menos margen a vivir espléndidamente pero a cambio te da la estabilidad/tranquilidad de no tener que depender de quien te presta lo que no tienes.

No entiendo los que elegís la primera opción y lo defendeis a base de demagogia «social»

45, hayalternativas no estoy de acuerdo, lo que ha sido predominante los últimos 30 años no es para nada lo que piensa por ejemplo Roubini que hay un link hoy de él, ni estoy de acuerdo con la mayor parte de lo que dice el informe de BBVA. El mundo económico y yo pensamos de forma muy diferente, si no, no sería tan crítico y alabaría esta obsesión por endeudarnos más y más por ejemplo.

Y Krugman no es ningún bolchevique y yo lo leo a diario en su blog.

En cuanto al artículo que comentas, puede que tenga razón pero el problema es que Alemania no va a hacer la política que mejor le venga a otros países, eso es algo que debemos entender, que el mundo no es solidario, que si lo fuera no habría hambre en el mundo, que hay que ser realistas y no ver el mundo como nos gustaría que fuera sino como es y la realidad es que cada gobernante de cada país vela por sus propios intereses que son los de su país y los de ganar las siguientes elecciones y no necesariamente por ese orden.

Claro que como español me gustaría que Alemania cambiara su política y aumentara el gasto público y que aceptara los eurobonos porque son meddias que nos benefician pero como eso no va a pasar salvo que Alemania crea que le puede interesar como ha acabado aceptando la QE de BCE en cuanto entró en casi recesión el año pasado.

Y la prueba de que las políticas de Merkel le van bien está en que no para de salir reelegida una y otra vez, creo que en esta crisis han caído todos los gobernantes de todos los países excepto ella y ella gobierna pensando en sus votantes, no en los griegos ni en los italianos como por supuesto Tsiripas piensa en los griegos y no en los finlandeses. Yo, que soy antinacionalista, preferiría que no fuera así pero así son las cosas y la mayoría estoy convencido que piensa así.

#50.droblo

A mi me parece que seguir pensando cada pais para si mismo al final acabaremos todos j.odidos. si estamos unidos en la eurozona obligatoriamente lo que es malo para Espana acaba resultando malo para Alemania. Si no se quiere entender eso., mejor cada uno por su lado…

# 50 Droblo

En lo de Roubini tienes razón.

Si yo no digo que tú pienses como la ortodoxia económica (coincides lógicamente en algún punto pero es cierto que vas por libre, jeje), me refiero más bien a que en tu lista de links suelo echar de menos enlaces a artículos muy interesantes, a veces de gran nivel, y esas ausencias suelen coincidir con economistas mas «keynesianos», por etiquetarlos de alguna manera (aunque habría mucho que discutir): Krugman, Navarro, Costas, Stiglitg… Tómalo como una crítica constructiva.

Lo de Krugman lo decía como una caricatura para contraponerlo a Ubide, que más bien es un económista liberal en el sentido europeo. No lo decía por ti, sino por esa derecha que suele descalificar las opiniones de ciertos economistas simplemente por su ideología.

Y en cuento al artículo en cuestión, precisamente su tesis es que le vendría mejor a Alemania hacer lo contrario de lo que está haciendo. No habla de solidaridad con los demás; eso sería un efecto positivo de actuar en pro del beneficio propio de forma, a juicio del auror, correcta. El problema que es están en un cerrazón que da miedo, sinceramente.

Y sobre lo que comentas del artículo de

51, juanito gonzale a largo plazo puede que tengas razón pero es dar por hecho que los actuales gestores políticos miran por el largo plazo. ¿Crees que si por ejemplo en España miraran más allá de las próximas elecciones habrían reducido el presupuesto en I+D mientras se mantiene el Senado o las diputaciones? Pues no sé por qué otros gobiernos iban a ser diferentes…

# 40, Anónimo

Me llama la atención cómo, si en Grecia el paro sube un par de meses después de la toma de posesión del nuevo gobierno, la culpa es claramente de ese nuevo gobierno, mientras que si en España el paro ha subido durante los 3 años siguientes a la toma de posesión del gobierno actual, la culpa es claramente del gobierno anterior. Está claro que España no es Grecia.

a mi lo que me alucina del tema de Grecia es que todo el mundo habla de Alemania pero lo cierto es que todos los gobiernos europeos están en la misma postura, no hay ni uno que se haya puesto del lado del actual gobierno griego,

Ya no es solo que le presten dinero es que Siriza está solo ¿Puede salir adelante un país dentro de la Unión sin ningún aliado?

54, Anónimo yo no he dicho que la culpa sea del actual gobierno, he dicho que las cosas están empeorando en Grecia, como dice el artículo lleva pasando desde hace meses (también lo dijo el otro día un ejecutivo en el programa de Salvados, y eso que era pro-Syriza) y no por el gobierno sino porque hay menos inversiones y los propios griegos sacan el dinero del banco. Sin inversiones y con los bancos secos, normal que suba el paro.

La verdad es que me da igual si un estado es capitalista, comunista, democrático o no, si la población del mismo vive de manera más o menos «decente» y que se respeten los Derechos Humanos «básicos».

A mi lo que me toca la moral de Corea del Norte y muchos otros países es que haya un puñado de gente viviendo como reyes mientras la gran mayoría vive poco más o menos que en la miseria. Tampoco me hace gracia que te puedan arrestar o matar por pensar distinto y no tengas ni la opción de salir del país…

Obviamente los países «occidentales» tampoco son el paraíso para todos, y tenemos el problema de una desigualdad creciente, pero nuestros «standares» tienden a ser superiores a los de la mayoría de estos países…

Es más, un gran problema que le veo yo a la globalización y tal, es que, más que mejorar los «standares» de vida de los países en «desarrollo», veo un recorte «forzoso» de los nuestros…

En fin, mucha m..rd. por todos lados…

Resumen segunda semana de marzo http://dlvr.it/8xrFml

# 52, hayalternativas

Stigliz lo pondrás para ejemplo de lo que no tenemos que volver a hacer, no???

Joseph Stiglitz: “Zapatero es uno de los pensadores más influyentes en el movimiento socialdemócrata”

Stiglitz cree que el 17,3% de paro en España es «cuestión de mala suerte»

Otra:

Grecia: los ingresos fiscales se quedan un 13,8% por debajo de lo esperado http://www.eleconomista.es/economia/noticias/6552050/03/15/Nuevo-golpe-a-Grecia-los-ingresos-fiscales-se-quedan-un-138-por-debajo-de-lo-esperado.html …

#47 Nerdy

Se entiende esto:

«– hay que crecer gastando lo que no tienes, que ya se pagará cuando y cómo se pueda»

cuando se entiende esto:

Ezjjjjjjpañññistan!!

En relación con el articulo de hoy,

Queda claro q no hay mayor medio de control q el dinero. Los españoles deberíamos mirar si merece la pena nuestra dependencia financiera para financiar gasto corriente como el de las CCAA

A todo esto…

El petróleo cotizando por debajo de 53 dólares y la gasolina por las nubes.

Esto parece una charcutería. Estamos rodeados de chorizos.