2013 ha sido con diferencia el año en el que más he fallado en mis previsiones sobre mercados financieros –en economía no- desde que las escribo aquí (2008) lo que quizás debería haberme hecho desistir de volverlas a hacer. Pero no soy de los que huyen y ya que siempre estoy diciendo que el futuro no lo conoce nadie y que las predicciones no hay que tomárselas muy en serio, por una vez cada doce meses en que caiga en la tentación de ejercer de adivino, no voy a privaros de poder criticarme dentro de un año por mi nulo olfato. Por otra parte, a los 9 a los que hace un año pregunté por el 2013 sí que en general han acertado por lo que al menos seleccioné bien…

2013 ha sido con diferencia el año en el que más he fallado en mis previsiones sobre mercados financieros –en economía no- desde que las escribo aquí (2008) lo que quizás debería haberme hecho desistir de volverlas a hacer. Pero no soy de los que huyen y ya que siempre estoy diciendo que el futuro no lo conoce nadie y que las predicciones no hay que tomárselas muy en serio, por una vez cada doce meses en que caiga en la tentación de ejercer de adivino, no voy a privaros de poder criticarme dentro de un año por mi nulo olfato. Por otra parte, a los 9 a los que hace un año pregunté por el 2013 sí que en general han acertado por lo que al menos seleccioné bien…

Lo cierto es que no todo lo predije mal –avisé que era pesimista en emergentes y que el IPC bajaría por ejemplo- pero básicamente infravaloré el poder de los bancos centrales y eso es un gran error en estos tiempos. En 2013 no sólo me equivoqué con el enorme poder de la FED y el BOJ, es que la tranquilidad que BCE ofrece a los inversores ha conseguido que en la €zona se obviara la recesión económica, los problemas políticos italianos, las acusaciones de corrupción del partido gobernante en España, el corralito chipriota con quita de depósitos incluida etc. Sí, debería haber sabido que el divorcio economía real/mercados iba a continuar, lo que nadie podía predecir es la euforia con la que se resolvieron tres de los episodios que más en riesgo pusieron a la tendencia alcista bursátil: la posible guerra en Siria, la pelea política por el techo de gasto en los EUA y el inicio del taper. El caso es que un vez lamidas mis heridas, paso a “profetizar”:

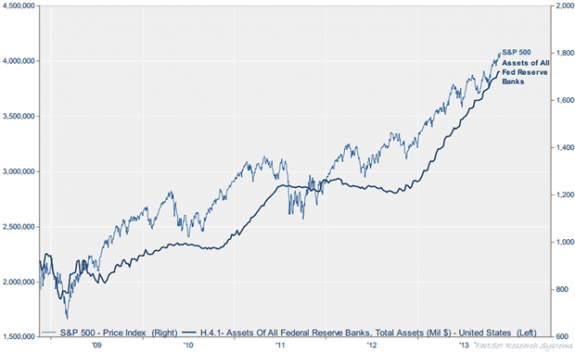

- Bolsa: Bajista –aunque espero y deseo que empiece el año marcando nuevos máximos- porque el comienzo de la retirada de estímulos de la FED pesará y creo no podrán sostenerse los niveles a los que cotiza Wall Street. No hay duda entre el paralelismo de la bolsa y la expansión monetaria de la FED:

Es posible que las bolsas europeas se comporten mejor ya que BCE está en una dinámica diferente a la de la FED pero hay que tener en cuenta 2 aspectos: 1, la FED sigue aumentando su balance a pesar del taper puesto que sigue comprando activos cada mes por valor de 55 mil millones de $ mientras BCE lo reduce porque los bancos devuelven las LTRO´s y 2, si acierto y esto no es suficiente para que Wall Street siga al alza, dudo que los índices de la €zona puedan subir si las bolsas de los EUA al menos recortan las extraordinarias subidas de 2013 y, en general, de los últimos 5 años. En cuanto a España, el Ibex tiene la ventaja del enorme peso de sus bancos por lo que si BCE como parece sigue ayudando, tendrá una ventaja competitiva respecto a otros índices de la €zona. Sigo pesimista hacia los mercados emergentes. - Dólar: Alcista por el comienzo del fin de los programas QE de la FED y porque, visto el castigo político recibido por los republicanos por paralizar el gobierno haces unos meses, no parece vaya a haber excesivo problema en pactar otro nuevo tope de deuda. Por el contrario, el euro tendrá en su contra que la recuperación económica de la €zona será tan débil que es posible que BCE ayude con programas de “quantitative easing” que depreciarían nuestra divisa. Factores políticos como Eslovenia, Grecia, el polvorín italiano, el aumento en intención de voto de los partidos anti-€ en las elecciones europeas etc. también deberían frenar el valor del €.

- Crudo: Lateral-bajista porque ante el bajo crecimiento, el aumento de producción de los EUA, la subida del $ y la rebaja del riesgo geopolítico por los presumibles acuerdos Irán-Estados Unidos, debería caer mucho pero como siempre está en manos de la OPEP el reducir la producción para frenar las bajadas…

- Oro: Lateral. A pesar de que seguirá siendo un activo refugio, su tendencia bajista es muy clara y creo caerá algo más si bien al final del año puede no varíe demasiado. De todas formas ha tenido el peor año desde 1981 por lo que no es descartable un rebote si bien a preferir, me decantaría antes por comprar plata que oro.

- Tipos de interés oficiales: La mayoría no se moverán y estarán tan bajos que serán, en realidad, negativos como lleva pasando los últimos años (IPC más alto que el tipo de intervención). Del Euribor ya hablaré más ampliamente en el primer La Semana en los Mercados del año.

- Tipos de interés de la deuda: Creo subirá la rentabilidad de los bonos japoneses, ingleses, suizos, australianos, norteamericanos… ya que perderán parte de su carácter refugio y dentro de la €zona dependerá todo de BCE pero salvo momentos de alta volatilidad, no debería cambiar mucho la situación actual.

- Precios: Se mantendrán bajos pero no creo se llegue a la deflación.

- P.I.B.: Alcista por la mejora de la €zona tras un pésimo 2013 pero los EUA, China y los emergentes reducirán su crecimiento. La gran incógnita será Japón. De cara al calendario, me temo será un año de más a menos.

- Vivienda: En España las viviendas “medias” seguirán a la baja ya que el grifo del crédito seguirá cerrado y el poder adquisitivo familiar bajando pero habrá inversores –que no necesitan financiación- que frenen la caída de precios de algunos tipos y zonas ya que valorarán la rentabilidad anual a futuro de algunos activos inmobiliarios en un contexto de escasas inversiones atractivas y gran liquidez en pocas manos. En USA creo habrá un parón en la recuperación de precios debido al encarecimiento de las hipotecas.

- Desempleo: Levemente bajista la tasa en España (más con la reforma laboral encubierta del 20 de diciembre que precariza aún más el empleo lo que probablemente facilite el número de contratos aunque no los ingresos del trabajador) y la €zona por la salida técnica de la recesión. La bajada de la población activa y de los salarios hará aún más anecdótica la mejora.

- Tema del año: La mal llamada “Unión bancaria” en la €zona. Por otra parte, el plebiscito escocés y el posible catalán pueden quedar en nada o ser un foco de tensión muy grave en sus países y en la UE.

- Posibles cisnes negros: en lo negativo tengo malas vibraciones respecto a Australia –uno de los pocos AAA que quedan- y su sistema bancario y en lo positivo tengo muchas esperanzas en que el acercamiento Irán-USA mejore tanto la situación geopolítica que se vean alianzas impredecibles y algún perjudicado (¿Arabia Saudí?) que cambien la economía de todo Oriente Medio, muy dependiente del comercio.

En resumen, el año de la recuperación estadística –al menos el primer semestre- pero no de la real y con España dependiendo mucho del sector exterior con factores que no puede controlar como que Francia –gran cliente de nuestras exportaciones- consiga despegar. Lo peor es que, al revés que en 2013, nada garantiza que según avance el año continúe la mejora tras el rebote técnico de los últimos meses por lo que la 2ª parte del ejercicio podría ser peor que la 1ª. Para los mercados, sé que es muy tentadora la bolsa cuando el banco va a ofrecer rentabilidades inferiores al 1% pero mucha prudencia ya que es posible que todo lo positivo ya esté descontado en los precios. Para los españoles será el 7º año de crisis por lo que habrá que armarse de paciencia… o estallar. Ya veremos.

Agenda del dia http://dlvr.it/4ZzTqP

Predecir el mercado es una tarea imposible http://dlvr.it/4Zzmlv

Ayer me pillo la titi secándome la pol.la con el secador. Me dijo que qué hacia Le dije que calentándole la cena.

La visión de los principales gestores de renta variable de Fidelity

Dan Roberts, gestor del FF Global Dividend Fund espera otro año de rentabilidades reales positivas en 2014. “Se observan señales alentadoras de estabilización económica y crecimiento renovado. El mercado de la vivienda sigue recuperándose y la actividad económica va bien en muchos sectores, pero el crecimiento económico no ha recobrado totalmente la normalidad y la renta de los consumidores sigue cayendo en términos reales. Si el crecimiento futuro del PIB decepciona, podrían aparecer turbulencias en los mercados. Como resultado de ello, creo que existen pocas probabilidades de que veamos movimientos desestabilizadores en los tipos de interés. El porcentaje de los beneficios destinado al dividendo sigue estando por debajo del 50%, un nivel muy cómodo. Las empresas tienen abundante tesorería en general y las políticas de gestión en todos los sectores económicos tienen como objetivo el incremento paulatino de los dividendos. En resumen, creo que tanto las valoraciones como las perspectivas de crecimiento de los dividendos seguirán dando apoyo a la estrategia de renta variable orientada al dividendo en 2014. Y así será incluso si la economía se debilita, y si el crecimiento del PIB es mejor de lo previsto, será positivo para las acciones”.

Adrian Brass, gestor del FF America Fund y del FAST US Fund

La renta variable estadounidense ha salido favorecida como clase de activo defensivo y de riesgo en diferentes momentos de la crisis crediticia, lo que ha provocado un ascenso importante hasta las medias históricas. Si a ello le sumamos unos niveles de volatilidad relativamente bajos, vemos que no hay preocupación por los problemas estructurales y sí cierta complacencia en el mercado, lo que me hace ser cauto. No obstante, la economía sigue mejorando y la recuperación del empleo y la vivienda refuerza la confianza del consumidor a pesar de las recientes subidas de impuestos. La recuperación tiene mucho margen todavía, ya que hay un considerable número de trabajadores desempleados y la actividad de construcción de viviendas sigue estando por debajo de su tendencia. Al mismo tiempo, cuando la incertidumbre en torno a las cuentas públicas se disipe, la confianza de las empresas también debería aumentar y traducirse en un rebote de la inversión empresarial. Esto debería ayudar a compensar el lastre que supone el recorte presupuestario en el sector público. Para el conjunto del mercado, el consenso ha rebajado sus expectativas de beneficios hasta niveles más razonables. Por lo tanto, en el futuro la evolución del mercado probablemente dependa del crecimiento de los beneficios, en lugar de una revisión al alza de las valoraciones de las acciones. En este contexto, busco empresas baratas en las que los beneficios probablemente superen las expectativas debido a su exposición a los motores económicos mencionados anteriormente o a iniciativas internas independientes de la economía.

Matt Siddle, gestor del FF European Growth Fund y del FF European Larger Companies Fund

La situación financiera de Europa ha mejorado, lo que se ha traducido en un importante descenso de los costes de financiación para los bancos. Este hecho puede apreciarse en el descenso de los tipos de interés tanto en España como en Italia (y tanto en la deuda pública como la corporativa) durante los últimos 12 meses. Además, los indicadores adelantados, incluidos los índices manufactureros y de confianza empresarial, han repuntando durante los últimos meses. Se han realizado progresos en muchos frentes -como en la competitividad y los déficits por cuenta corriente- en algunos de los países periféricos, aunque no todos han hecho avances tan grandes. Sin embargo, los problemas relacionados con el gasto público tardarán tiempo en resolverse. Por ejemplo, los niveles de deuda pública y las tasas de morosidad en España e Italia siguen aumentando a pesar de la mejoría de algunos indicadores. En el plano empresarial existen muchas multinacionales de alta calidad en Europa con redes fuertes, modelos de negocio sólidos y balances saneados que están bien posicionadas para beneficiarse de oportunidades de crecimiento a largo plazo en todo el mundo. En general, la mejoría de la situación económica y las valoraciones atractivas frente a otras clases de activos y regiones han traído consigo un aumento de los flujos de entrada en renta variable europea y eso puede prestar apoyo a las valoraciones en el futuro.

Firmino Morgado, gestor del FF European Aggressive Fund y del FF Iberia Fund

Las economías de España y Portugal están registrando mejoras tangibles. En fechas recientes, el crecimiento del PIB mayor de lo previsto en Portugal en el segundo trimestre fue especialmente alentador después de diez trimestres consecutivos de contracción. En España, aunque el paro sigue siendo elevado, la confianza de los consumidores, las ventas minoristas y los PMI han subido ligeramente en los últimos meses. La progresiva reorientación de la economía española hacia las exportaciones es también un hecho realmente positivo. Las exportaciones a países fuera de la UE se han disparado y las exportaciones totales se sitúan ahora un 20% por encima de sus máximos de 2008; y eso es un paso importante para que los inversores recuperen la confianza y para captar inversión productiva a largo plazo. Por otra parte, el gobierno ha tomado medidas drásticas para reducir los costes laborales y hacer que el mercado de trabajo sea más flexible. Los costes salariales medios por hora son un 33% más bajos que en Francia y, a través de estas reformas laborales, España está recuperando su competitividad. Además, España está avanzando mucho en el proceso de saneamiento de sus bancos infracapitalizados y fortalecimiento de su sector financiero. Juntos, estos factores positivos podrían actuar como catalizadores para incrementar el interés de los inversores en empresas domiciliadas en países de la periferia europea en 2014. También es importante recordar que las empresas españolas son algunas de las más internacionalizadas de Europa; así, más de la mitad de las ventas del Ibex 35 proceden del exterior. Por lo tanto, las perspectivas de las empresas no están limitadas por el potencial de crecimiento interno.

June-Yon Kim, gestor del FF Japan Fund y del FAST Japan Fund

Los datos económicos adelantados han sido alentadores. La encuesta Tankan publicada recientemente por el Banco de Japón ha puesto de relieve una mejoría general en la confianza de las empresas. El PMI manufacturero apunta a una aceleración de las manufacturas. Las condiciones del mercado laboral también siguen mejorando. Por lo tanto, considero que las perspectivas son favorables para los próximos 12-18 meses. Durante el año hubo una corrección debido a la decepción que suscitó la estrategia de crecimiento del primer ministro Abe, la llamada «tercera flecha». Sin embargo, el mercado había avanzado demasiado rápido y se imponía un periodo de consolidación. Aunque yo esperaba una corrección más amplia y duradera, sí que purgó una parte importante de los excesos que se habían acumulado en el mercado desde mayo de 2013. La buena noticia es que los fundamentales están empezando a reflejarse en las cotizaciones y que la beta ha descendido. Este retorno a la normalidad permitirá establecer una mayor diferenciación entre la calidad de las empresas y prestar más atención a las previsiones de beneficios a medio plazo. Este entorno favorece a los especialistas en selección de valores como yo. Sigo creyendo que el Banco de Japón va a ser el motor más importante de la recuperación, que va a continuar en 2014. Las reformas estructurales del gobierno japonés facilitarán un crecimiento sostenible hasta 2015-2016. Sin embargo, las próximas decisiones en torno a las políticas de crecimiento serán más difíciles de tomar comparadas con las dos primeras «flechas». Aunque la estrategia económica de Abe sigue su curso, esta vez será más difícil cumplir las expectativas del mercado. Las tendencias que vimos en 2013 -subida de las cotizaciones y debilidad del yen— probablemente continuarán, aunque a un ritmo menor. Sin embargo, el mercado japonés estarán bien apoyado en 2014 por una fuerte recuperación en los beneficios empresariales, especialmente en comparación con otras regiones.

Teera Chanpongsang, gestor del FF Emerging Asia Fund y del Fidelity South East Asia Fund

La inquietud en torno a la desaceleración de las economías de la región ha lastrado la confianza, especialmente en China, donde su proceso de transformación económica hacia un modelo impulsado por el consumo ha frenado el crecimiento del PIB. Entretanto, algunos países asiáticos como la India e Indonesia se han enfrentado a problemas cíclicos, como déficits por corriente y presupuestarios. La confianza de los inversores también se ha visto perjudicada por la perspectiva de que EE.UU. va a reducir su programa de expansión monetaria. Ahora la pregunta es si estas inquietudes van a continuar en 2014. Creo que existen tres factores clave que darán apoyo a las bolsas asiáticas el próximo año. El primero de ellos son los cambios que veremos en toda Asia. Por ejemplo, se espera que China adopte reformas económicas y sociales que le ayuden a cimentar su transición económica hacia un modelo más basado en el consumo. Espero que las empresas privadas desempeñen un papel más activo en la economía china en el futuro. Estas reformas se prolongarán en el tiempo y ayudarán a sostener la economía china a largo plazo. En segundo lugar, ya hemos dejado atrás lo peor en materia de datos económicos negativos en el segundo y tercer trimestre de 2013. La economía china tocó fondo en el segundo trimestre de este año y el déficit por cuenta corriente de Indonesia marcó máximos en el tercer trimestre. Por último, las valoraciones son ahora más atractivas y creo que las empresas comenzarán a registrar incrementos de los beneficios a medida que las economías se vayan recuperando el próximo año. En resumen, Asia es un excelente lugar para invertir a largo plazo, ya que se está beneficiando del aumento del comercio intrarregional y una gran base de consumidores. Muchas empresas asiáticas se están convirtiendo en líderes mundiales gracias a su mayor número de marcas de consumo y su liderazgo tecnológico. Creo que existen diversas oportunidades de inversión en el amplio espectro de mercados de Asia que ofrecen a los inversores un excepcional potencial de crecimiento con valoraciones atractivas.

La visión de los principales gestores de renta fija de Fidelity

Según Andrew Wells, director mundial de inversiones del área de renta fija de Fidelity Worldwide Investment, los bonos probablemente vivan otro año intenso en 2014. “Los rendimientos están en niveles bajos en todas las clases de bonos, aunque eso es una consecuencia lógica del difícil entorno económico, y el miedo a una gran rotación desde los bonos hacia las acciones por parte de los inversores es exagerado. Los inversores deberían más bien recalibrar sus expectativas en torno al crecimiento tendencial, ya que las comparaciones de valor con los periodos de crecimiento e inflación fuertes de las décadas anteriores sirven de poco en el contexto actual. Esto adquiere todo su sentido cuando se piensa en el elevado endeudamiento actual, tanto en las economías desarrolladas como emergentes”, afirma.

A pesar de las inquietudes en torno a las subidas de tipos que resonaron durante el verano, Wells cree que tal vez sorprenda a los inversores saber que las rentabilidades de los bonos corporativos se han mantenido en territorio positivo en 2013, incluso después de que subieran los tipos de la deuda pública en todo el mundo. “Creo que en 2014 podríamos volver a vivir una situación similar. Aunque los tipos de interés están en niveles bajos y existen probabilidades de que suban algo en 2014, los diferenciales de la deuda corporativa siguen siendo atractivos, por lo que los inversores deberían seguir dando preferencia a estrategias centradas en esta clase de activo y enfatizando en la diversificación y la protección frente a las incertidumbres que suscitan las medidas de las autoridades”.

Andy Weir, gestor del FF Global Strategic Bond Fund y del FF Global Inflation-linked Bond.

En 2014, las clases de activos de renta fija tienen pocas probabilidades de repetir las sobresalientes evoluciones de los últimos años. Los rendimientos han caído de forma bastante generalizada en todo el mundo como resultado de los recortes concertados de los tipos de interés a corto plazo y la relajación cuantitativa. Creo que los rendimientos de la deuda pública siguen estando en niveles demasiado bajos comparado con cualquier indicador de valor razonable a largo plazo. Sin embargo, no veo que vaya a producirse un repunte inmediato de los rendimientos. La relajación cuantitativa continuará durante algún tiempo, casi con toda probabilidad hasta comienzos-mediados de 2014, momento en el que se espera que Janet Yellen anuncie alguna forma de reducción de los estímulos cuantitativos. Las subidas de tipos por parte de la Fed tardarán en llegar todavía. Yellen ha propuesto un marco de «control óptimo» en el que una inflación más alta es el precio que hay que pagar para conseguir antes una reducción del paro, manteniendo los tipos de interés en niveles bajos durante más tiempo. Sin embargo, cuando terminen subiendo, el incremento será probablemente más acusado de lo que sugiere la regla de Taylor de la Fed. Dentro de la renta fija, espero que los bonos de alto rendimiento sobresalgan gracias a unos fundamentales relativamente saludables. El factor técnico dominante que ha llevado a los inversores monetarios a lo largo de la curva de vencimientos y a profundizar en la curva de la deuda corporativa en busca de rentabilidades probablemente continuará y compensará cualquier pequeño repunte de los tipos de la deuda pública. Ante la continuación de la relajación cuantitativa, el riesgo de inflación extrema aumentará. Además, las turbulencias del mercado durante el verano de 2013 provocaron una distorsión en los precios de los bonos indexados a la inflación. A la vista de estos factores, creo que los bonos indexados a la inflación siguen siendo atractivos.

Andrei Gorodilov, gestor del FF European High Yield Fund y del FF Emerging Market Corporate Debt Fund

El cuadro macro general ofrece un entorno favorable para los bonos de alto rendimiento europeos en 2014. Europa se encamina hacia la recuperación, pero el crecimiento es exiguo, el paro es alto y la austeridad sigue pesando. A la vista de estos factores y de la ausencia de presiones inflacionistas, el BCE ha confirmado su compromiso de mantener los tipos «más bajos durante más tiempo», con lo que fomenta el interés por las inversiones en bonos de alto rendimiento. Los fundamentales son sólidos. Las empresas siguen estando mayoritariamente en modo defensivo y la mayor parte de las nuevas emisiones tienen como objetivo refinanciaciones. El mercado tiene una elevada calidad crediticia; así, dos tercios de las empresas tienen calificación BB, frente al 40% de EE.UU. Pero lo importante es que esperamos que las tasas de impago permanezcan firmemente por debajo de las medias históricas durante el próximo año. Además, el cuadro técnico está bien respaldado por la búsqueda de rendimientos que alimenta los flujos de capitales hacia esta clase de activo y la rotación fuera del mercado europeo de préstamos, lo que contribuye a otro año récord de emisiones. Aunque los rendimientos históricamente bajos nos plantean un dilema en cuanto a las valoraciones, los diferenciales siguen ofreciendo un colchón adecuado en este sentido. Como ha ocurrido históricamente, los cupones probablemente sean el principal motor de las rentabilidades el próximo año; el cupón medio del índice es ligeramente superior al 7% actualmente.

Esta curiosa la tabla

http://lacartadelabolsa.com/leer/articulo/el_precio_de_la_energia_electrica_y_otras_especies

se le oldida decir que algunos paises son productores de petroleo como noruega, por eso paga tan pcoo por la energia o Islandia con fuente geotermicas, y compara con islas, que de por si es cara por no tener terreno ni un gran capacidad de generar energia como malta o chipre.

resumienod en el teme energetico estamos a la altura de turquia, o ex republicas sovieticas

La crisis política turca y los mercados http://dlvr.it/4Zx1Yf

A falta de cerrar 2013, y pendientes de la última hornada de estrenos del día de Navidad a la cartelera, los primeros cálculos económicos del cine en España apuntan que las salas recaudarán unos 500 millones de euros;114,20 millones menos que en 2012, un descenso de 135,85 millones respecto a 2011.

A duras penas se alcanzarán los 80 millones de entradas vendidas en España en las salas comerciales de cine en 2013.

En teatro la asistencia de público ha bajado por culpa principalmente de la subida del IVA hasta el 21%. Los datos de recaudación neta del sector al final de la temporada, es decir, en agosto, muestran que de los 247 millones de la temporada 2011-2012 se ha pasado a los 163 millones de la presente temporada; un descenso de 84 millones (33,99%).

En las industrias culturales en 2012 hubo un descenso de las taquillas del 10%.

Las artes escénicas han perdido en el último lustro el 30%, según el últimoAnuario de las artes escénicas, musicales y audiovisuales, de la SGAE.

En la danza, en 2012 el bajón llegó hasta el 43,41% en su númerorepresentaciones.

Las ventas en libros habrán caído al final de 2013 por sexto año consecutivo, acumulando un 38%, de cumplirse los pronósticos de un 10% menos en estos últimos 12 meses.

El 68% de quienes leen en formato digital lo hacen con descargas ilegales.

Solo el 63% de los españoles dice leer <CF1052>al menos un libro al año, mientras la media europea es del 71%.

Durante 2012 se celebraron 116.446 conciertos en España, un 4,3% menos que en 2011, con 26 millones de espectadores y una recaudación de 171,7 millones de euros.

Desde hace una década las ventas de discos han bajado un 77, 5%.

Cierra «La Gaceta» y esta es su última portada http://dlvr.it/4ZtSxy

CAMERON decidió eliminar en el Reino Unido todos los vehículos oficiales de uso individual. Ni siquiera los ministros disponen de ellos. Cuando justifican un desplazamiento por razones de su cargo pueden acudir a la exigua flota que paga el Estado. Hollande ha ido más lejos. Ha suprimido los coches oficiales en Francia para cargos públicos. Considera que es un gasto que deben sufragar los interesados, igual que la alimentación en sus casas, la electricidad o el agua.

Todavía me estoy riendo con el mordaz informe que Gonzalo Suárez publicó hace unas semanas en las páginas de este periódico. «De nada sirven las sempiternas promesas de austeridad. Todo se olvida en cuanto termina el recuento de votos», escribe el periodista. La partida del Parque Móvil del Estado para 2014, en los Presupuestos Generales, ha ascendido un 1,6% hasta alcanzar los 42,02 millones de euros.

A la vista de lo que ocurre en la Administración Central, las otras tres Administraciones -la autonómica, la provincial y la municipal- siguen transitando, salvo contadas excepciones, por las carreteras del despilfarro. Hay pueblos que apenas alcanzan los 2.000 habitantes en los que el alcalde se albricia con automóvil oficial de gran cilindrada.

Imposible cifrar el número de coches -en propiedad o en alquiler permanente- que pagamos entre todos los españoles para disfrute de unos cargos políticos de irrenunciable voracidad. Si a ese abuso añadimos que el 90% del coste de los automóviles de los partidos políticos y los sindicatos los sufraga también el contribuyente a través de subvenciones públicas directas o indirectas, las cifras marean.

Gonzalo Suárez le recuerda en su informe a Soraya Sáenz de Santamaría que «anunció con gran alharaca un recorte del 53% del número de coches oficiales». En abril del presente año, el departamento de la vicepresidenta disponía de ¡42 vehículos!, «solo uno menos que cuando Zapatero dejó el Gobierno».

Los españoles propietarios de un automóvil saben el cuidado que es necesario tener para controlar las facturas de los talleres de reparación. ¿Qué le cuestan a los contribuyentes los arreglos de los coches oficiales utilizados por los cargos públicos de las cuatro Administraciones? Cuando se dispara con pólvora del rey no se suele tener especial cuidado en evitar los abusos en las facturas. ¿Y qué nos cuesta, en fin, la gasolina, el mantenimiento, la limpieza, los seguros y la amortización de la caravana interminable de los coches municipales, provinciales, autonómicos y gubernamentales? ¿Qué los sueldos de los chóferes, su seguridad social, sus dietas, sus vacaciones, la jubilación en su día?

Quevedo hubiera escrito que el político es un hombre -o una mujer- a un automóvil pegado, un automóvil superlativo, un automóvil despilfarrador y escriba. Estamos ante la evidencia del derroche, solo superado por los edificios públicos suntuosos que ocupan las Administraciones en Madrid y en casi todas las ciudades de España. El descomunal escándalo del automóvil oficial ha quedado resumido en una doble página por Gonzalo Suárez. ¿Hay alguna posibilidad de que esto se arregle? Sería gravemente calumnioso afirmar que los políticos españoles están dispuestos a renunciar al coche oficial. Se harán algunos aspavientos para la galería y todo seguirá igual como hemos visto en los Presupuestos Generales del Estado para el año 2014. Con lo fácil que le sería al señor Rajoy ordenar que los cargos públicos de las cuatro Administraciones, salvo en casos que se justifiquen, utilicen el transporte público para sus desplazamientos.

Luis María Anson

Llega en el peor momento: éste es el juicio en el que coinciden los expertos, nacionales e internacionales, consultados por elEconomista, acerca del plan independentista que el presidente de la Generalitat, Artur Mas, quiere materializar el año que viene.

Todos ellos reconocen que una secesión efectiva de España es más que improbable; lo que realmente preocupa a los analistas son los efectos sobre una economía aún débil, y que lucha por recuperarse, de una deriva política que lleva camino de desembocar en un referéndum frustrado, y en la convocatoria de unas elecciones plebiscitarias en Cataluña de incierto resultado.

Pero antes de llegar a ese escenario, que tendría lugar en todo caso a finales de 2014, la apuesta soberanista de Mas está ya teniendo un efecto que ahora es sutil y difícil de percibir, pero que puede tener graves consecuencias en el medio plazo. «Lo está logrando; gracias a que en Cataluña únicamente se habla de la consulta, la Generalitat puede permitirse no hacer los ajustes realmente urgentes ni las reformas que nos reclaman desde la Unión Europea», explica la coordinadora del Servicio de Estudios del Instituto de Estudios Económicos (IEE), Almudena Semur.

Semur, quien opina desde la propia Cataluña, pone énfasis en lo peligroso que es perder de vista las prioridades «en un momento en que somos especialmente vulnerables y casi cualquier factor puede provocar inestabilidades muy fuertes».

También la palabra «distracción» es clave en los argumentos de Javier Díaz-Giménez. El economista de la escuela de negocios IESE pone igualmente de manifiesto que no saldrá gratis dejar de lado «las grandes reformas todavía pendientes» en un momento de «recuperación incipiente en el que el abanico de posibilidades está todavía abierto y discurre entre la muy mala, o simplemente hacer de la necesidad virtud o decidirse por una salida verdaderamente virtuosa».

«Una parte integrada»

Los que no tienen visos de que se vayan a dejar llevar por distracciones son los inversores internacionales, de acuerdo con las advertencias del director de Estudios Económicos de Cemex. Manuel Balmaseda asevera que, aun cuando es «imposible» hacer predicciones sobre un referéndum planteado en los términos en los que lo ha hecho la Generalitat, sí que se puede tener ya en cuenta «el efecto en nuestra imagen en el exterior, donde se ve a Cataluña como una parte de España totalmente integrada». Es más, «la Unión Europea ya ha conocido casos similares, y no es previsible que en esta ocasión lo vea con mejores ojos que en el pasado».

¿Pero, en concreto, qué cariz toma la deriva que ha tomado la política de Mas con la perspectiva que da la distancia? «Nos suena incierto y complicado todo lo que tenga que ver con una separación», argumenta el economista jefe para Europa del Sur del banco HSBC, el italiano Matteo Cominetta.

No en vano «tenemos claro que España perdería una región clave, dado el gran peso que representa la industria catalana. Al mismo tiempo el nuevo país «nacería con el lastre de un muy elevado nivel de deuda pública».

El acuerdo, única solución

En consecuencia, Cominetta deja claro que, tanto a sus ojos como a los propios de los inversores a los que asesora, «únicamente vemos razonable que se acabe llegando a algún tipo de acuerdo entre Madrid y Barcelona, que quizá implique la revisión del marco de financiación que rige actualmente en España».

De hecho, el órdago de Mas tiene una única ventaja, tercia Díaz-Giménez, puesto que, según defiende el economista del IESE, «fuerza el calendario, obliga a tomar una decisión en lo que concierne a la reforma del sistema de financiación autonómica«. En otras palabras, el presidente del Gobierno, Mariano Rajoy, «va a tener que salir de su inmovilismo y acabar con un método de reparto de recursos que es malo».

Ahora bien, el hecho de haber puesto en jaque al jefe del Ejecutivo entraña sus propios riesgos, desde el punto de vista del profesor de Economía de la Universidad Rey Juan Carlos, Luis Pires. En concreto, «el reto ante la pérdida de confianza que esta cuestión está provocando se encuentra en el grado de firmeza que Rajoy sea capaz de contraponer a Artur Mas».

En otras palabras, a juicio de Pires, no caben medias soluciones al problema en un momento tan delicado para la economía y la política españolas, en la medida en que «si el mensaje no es claro, pronto volverá el nacionalismo con nuevas exigencias y reclamando mayores contrapartidas». Es ahí donde radica el verdadero riesgo y no en unas elecciones plebiscitarias que «no nos engañemos, son unos comicios autonómicos en los que todavía caben muchos resultados posibles».

Impuestos más altos

Y, a la espera de que esos resultados se concreten, lo cierto es que la recuperación sufrirá de lastres bien concretos como son «las subidas de impuestos por las que se están decantando la Generalitat, que solamente consiguen reducir el poder de compra de las familias», destaca el director general del IEE, Joaquín Trigo, para quien el factor distracción o de cortina de humo también tiene influjo en los actuales problemas catalanes.

Dicho de otro modo: «Mientras persiste el empeño de discutir sobre la consulta del próximo mes de noviembre, lo cierto es que otras regiones de España están tomando la delantera jugando incluso en su propio campo. Quizás el mejor cava que se elabora hoy en España procede del sur del país», explica.

Su colega en el IEE, Almudena Semur, pone de manifiesto que la política de distracción se ve negro sobre blanco en los mismos Presupuestos de la Generalitat, de momento, todavía prorrogados, en los que, a estas alturas de la crisis, «no hay verdaderos ajustes del gasto público, sino que la mayor parte de la política fiscal queda fiada a la evolución de los ingresos», los cuales a su vez se fundamentan en «unas ventas previstas de activos que son todavía más que inciertas».

¿Revisar la Carta Magna?

Al debate abierto por el líder de la Generalitat volvió a hacer referencia ayer el responsable del principal partido de la oposición. Alfredo Pérez Rubalcaba considera imprescindible que los partidos se sienten a revisar las normas de convivencia y la mismísima Constitución, para resolver así las tensiones entre Cataluña y el resto de España.

En un artículo publicado en el Huffington Post, Rubalcaba apela al espíritu de la Transición y subraya que el origen del problema con Cataluña no es meramente económico, por lo que en su opinión hace falta «algo más» que abordar los problemas de la financiación y que oponerse al ejercicio del derecho de autodeterminación.

Más contundente se mostró, a través de un comunicado, el diputado de Ciutadans, José María Espejo, al considerar que no tiene sentido que Mas apele por un lado a la convivencia, mientras por el otro organiza el simposio España contra Cataluña. Es éste, «el de la Cataluña productiva que vive de la España subsidiada», un discurso poco creíble desde su punto de vista.

Son éstas referencias claras a la réplica que el propio president hizo al discurso de Nochebuena del Rey, dado que Mas reivindicó «libertad» para la autonomía, frente a las apuestas reformistas.

Entre tanto Izquierda Unida advierte de la necesidad de impulsar una reflexión colectiva que sirva para articular un Estado Federal, y de que la cerrazón del PP en ese sentido puede alentar iniciativas y debates paralelos que generen aún más confusión. Su número dos, José Luis Centella, dejó claro este jueves que su formación es contraria a que el Estado español se fracture.

Desde el PP inciden en que 2014, año de elecciones europeas, estará marcado por una fuerte presencia de los líderes nacionales, incluido el presidente Mariano Rajoy y varios de sus ministros, en Cataluña para «tranquilizar a los catalanes» y defender que la consulta no va a celebrarse.

La presidenta de los populares en Cataluña, Alicia Sánchez-Camacho descartó ayer que su partido vaya a contar con el vicepresidente del Parlamento Europeo, Aleix Vidal-Quadras, en la candidatura para las elecciones comunitarias de 2014, por lo que el exlíder de los populares catalanes quedará fuera de esa institución.

El eurodiputado no tardó en responder a su partido que, aunque le hubiesen ofrecido un puesto en la lista a las elecciones de 2014, tampoco lo habría aceptado. Vidal-Qadras apeló, en ese sentido, al desacuerdo que mantiene con buena parte de las políticas tanto del actual Gobierno, como de la dirección de los populares.

La tasa de paro en Japón se mantuvo en noviembre en el 4%

Las mejores colecciones de automóviles de los futbolistas

Animaos a hacer vuestras predicciones también y dentro de un año nos reiremos de no haber acertado nada…. es gratis

Viñeta de viernes http://dlvr.it/4b2Nfn

La profunda crisis del Gobierno de Turquía, con la dimisión de tres ministros (entre ellos el de Economía) y el cambio de 10 miembros del Ejecutivo del primer ministro Recep Tayyip Erdogan, supone un riesgo añadido a la participación mayoritaria que el BBVA tiene en el grupo turco Garanti, una de las grandes apuestas en los últimos años en los planes de expansión internacional de Francisco González (FG). Turquía supone un 4% del margen bruto de la entidad con sede social en Bilbao y un 36,5% de los beneficios que obtiene con la unidad denominada Eurasia, tras la desinversión parcial hace unos meses en su socio chino Citic. Las revueltas sociales y la volatilidad de los mercados de mediados de año ya tuvo un impacto negativo para el desarrollo del negocio de Garanti en el tercer trimestre. Además, al BBVA se la agota en marzo de 2014 el plazo para incrementar en un 1% su participación en el banco turco.

Le sobraron 20 horas a la Comisión Nacional de los Mercados y la Competencia (CNMC), de las 24 de plazo que le dio el ministro de Industria, para resolver un complejísimo caso y atender la orden del Gobierno y anular (no validar) el resultado de la subasta eléctrica realizada el pasado jueves ante «la concurrencia de circunstancias atípicas y en un contexto de precios elevados en el mercado diario durante las semanas previas». A las 04,15 horas de la madrugada del viernes lo hacía público en un comunicado, volviendo a enfangar la ya más que deteriorada seguridad jurídica del sector eléctrico español.

Un sector que está viviendo la etapa más opaca de toda su historia al calor de una política energética que analistas y observadores no saben determinar qué es lo que persigue exactamente dado el grado de bamboleo que lleva experimentando en los dos últimos años.

Una vez más, el gobierno, decidía olvidarse del supuesto mercado libre, aunque hiperregulado, en donde mora el sector eléctrico y por la vía hiperbólica de paralizar una subida de la luz de más del 11% que el gobierno consideraba «inaceptable», aunque la subasta se saldó con un aumento del 29,9% en el precio base de la electricidad, lo que se traduciría en una subida del 10,8% en las tarifas al consumidor final en comparación con el cuarto trimestre de 2013.

No se anduvo el ministro de Industria por las ramas acusando, en entrevista a ABC, que la subasta «se había manipulado de forma burda», sin que se tenga constancia de que se haya presentado ante juez alguno ningún tipo de denuncia por un hecho delictivo de una relevancia considerable, ya que no solo supone calificar de «chorizos» a algunos de la casi treintena de actores supuestamente honorables que participan en las subastas Cesur (Contratos de Energía para el Suministro de Último Recurso), sino que abre la caja de pandora de todo tipo de sospechas sobre pasadas subastas, máxime cuando el sector eléctrico pasa por ser uno de los menos transparentes de la economía española, hasta el punto de que muy pocos están en el secreto de los costes de generación de las diferentes fuentes de energía y de las diferentes compañías.

Los observadores de referencia apuntan a que el resultado de la subasta puede responder a la evolución de los precios del carbón, gas y CO2, y a una mayor participación de la generación con gas natural (más cara) en el mix, posiblemente por la previsión de una menor aportación hidroeléctrica o nuclear, aunque dada la opacidad del proceso no deja de ser una opinión arriesgada y con fundamentos limitados.

El conflicto surgido alrededor de la Tarifa de Último Recurso (TUR) no conviene a las eléctricas en un momento en el que está cerca de aprobarse un borrador de ley eléctrica que podría convertir en historia el déficit tarifario.

Los mismos analistas prevén que la tarifa regulada de acceso suba un 2% en 2014 para garantizar que no haya déficit tarifario, lo que aumentaría el precio al consumidor final en aproximadamente un 1%.

Cae una red que usaba tarjetas clonadas para pagar impuestos municipales http://dlvr.it/4b2chx

El presidente Barack Obama promulgó el jueves un proyecto de ley presupuestal bipartidista que reduce los recortes automáticos al gasto público durante dos años, una solución modesta comparada con el año que termina, caracterizado por intensas disputas entre la Casa Blanca y el Congreso en torno al tema.

Obama firmó ese proyecto de ley y otro para tomar medidas enérgicas contra los ataques sexuales dentro de las fuerzas armadas mientras vacacionaba en Hawái. El presidente firmó las dos iniciativas y otras más en privado, sin periodistas presentes, después de una sesión de ejercicio por la mañana en un gimnasio en una base de la Infantería de Marina en Oahu, cerca de la casa que rentó para sus vacaciones.

Las promulgaciones fueron uno de los últimos actos oficiales de Obama en un año plagado de problemas en Washington, como el cierre parcial del gobierno, casi un incumplimiento de pagos por parte del Tesoro, un trompicado lanzamiento del nuevo cibersitio gubernamental para contratar seguros de gastos médicos y un estancamiento político casi perpetuo en el Congreso.

El acuerdo presupuestal reducirá los recortes generalizados que ya están programados para implementarse, así que restauró unos 63.000 millones de dólares durante dos años. Incluye unos 85.000 millones en otros ahorros.

Aunque ni Obama ni los republicanos del Congreso están contentos con ese acuerdo, al menos puso fin al ciclo de crisis fiscales recurrentes al evitar -por lo pronto- que se produzca otro cierre gubernamental durante casi dos años.

Con todo, este raro momento de sana convivencia puede ser de corta duración. Apenas inicie 2014, se ciernen nuevas luchas sobre el aumento del límite de endeudamiento del país, algo que según el Tesoro debe ser resuelto a finales de febrero o principios de marzo para evitar una cesación de pagos sin precedentes en Estados Unidos.

Ambas partes están mostrando las posiciones extremas habituales, con los republicanos insistiendo en que quieren concesiones antes de elevar el límite de endeudamiento y Obama insistiendo en que no negociará.

Con los últimos vestigios de la disputa legislativa de 2013 en el pasado, la atención de Obama serán ahora los grandes retos y los posibles puntos brillantes del año próximo. A finales de enero, Obama dará su quinto informe del Estado de la Unión, en el que planteará su temario de trabajo para la recta final antes de las elecciones de medio mandato de 2014, lo que le impedirá atraer la atención de Washington sobre las propias prioridades del mandatario.

McDonald’s cierra la web que aconsejaba a sus empleados no comer su comida http://dlvr.it/4b00Wb

Gracias Droblo por mojarte.

Yo hago mi predicción: el año que viene seré un poco mas viejo.

http://www.huffingtonpost.es/alfredo-perez-rubalcaba/la-cuestion-catalana-revi_b_4500936.html?utm_hp_ref=spain

cisnes negros 2014:

Muchos analistas han pronosticado cuáles serán los hechos que a su juicio, marcarán la evolución de los mercados financieros en 2014. También se ha escrito sobre los acontecimientos que podrían sorprender al mercado el próximo año, y las consecuencias para los inversores. Entre estas últimas, quizás las más comentadas en los últimos días son las posibles sorpresas para 2014 que ha realizado el prestigioso analista Mattew Lynn en el Wall Street Journal. Son las siguientes:

– El petróleo podría comercializarse en bitcoin

Durante años, importantes productores de petróleo han buscado una alternativa al dólar para comercializar el petróleo. El euro era un buen candidato hasta que la última crisis financiera en la zona descartó, por ahora, esta posibilidad. Mattew Lynn se pregunta ¿por qué no utilizar los bitcoin? Es una moneda global sin ningún banco central detrás afectando su valor. Aunque es una opción remota, un país exportador enfrentado con EE.UU. podría comenzar a planteársela según Lynn.

– Apple podría ofertar por Sony

Hace una generación Sony era la empresa que fabricaba los dispositivos de moda. La empresa decidió que necesitaba controlar el software además del hardware para mantener su éxito, y compró estudios de cine y otras generadoras de contenidos para sus dispositivos. Fue el inicio de su caída.

Hoy en día Apple ha ocupado su lugar. La compañía posee una enorme cantidad de liquidez que podría utilizar para revitalizar sus productos. Apple necesita contenidos para alimentar a sus iPads, iPods, iWatches, así que… ¿por qué no comprar una Sony enferma? Sony está valorada en tan solo 18.000 millones de dólares, lo que no es mucho dinero para la caja actual de Apple.

– Francia invade Siria

Mattew Lynn señala que la economía francesa está en serios problemas. El país necesita profundas reformas. El gobierno está muy bajo en las encuestas. ¿Qué puede hacer? Probablemente lo que las naciones han hecho siempre que el gobierno necesita distraer a los ciudadanos de sus graves problemas internos, afirma Lynn. Frances Hollande, que ha demostrado ser un líder muy belicoso, necesita una distracción para que sus ciudadanos no se pregunten por qué Francia sigue en recesión mientras que el Reino Unido y Alemania crecen de nuevo. La invasión de Siria es una posibilidad.

– Italia reestructura su deuda

Italia está un paso de la deflación. Tiene uno de los ratios más altos de Deuda/PIB en el mundo (126% del PIB). La caída de los precios y una masiva deuda es la combinación más letal de la economía. A finales de año Italia no tendrá más remedio que reestructurar, lo que será un gran trauma para el sistema financiero global.

– Sudáfrica comenzará una crisis de los mercados emergentes

No hace mucho Sudáfrica era uno de los mercados emergentes con mayor crecimiento junto a Brasil, Rusia, India y China. Ahora su divisa cae fuertemente, el déficit presupuestario y comercial crece rápidamente, la economía se desacelera. En cualquier momento de 2014 las agencias de calificación empezarán a reducir el rating de su deuda, y el país estallará en una crisis financiera que dará lugar a una amplia liquidación de los mercados emergentes.

– Europa se enfrenta a una crisis constitucional

Las elecciones al Parlamento Europeo de 2014 serán la evidencia del crecimiento de un gran número de partidos hostiles a la Unión Europea: Partido de la Independencia en el Reino Unido, Frente Nacional en Francia, Alternativa para Alemania, y el Partido de la Libertad en Holanda.

El Parlamento Europeo tiene más poder de lo que la gente cree, lo que pasa es que hasta ahora, controlado por entusiastas europeístas han apoyado constantemente a la Comisión Europea. Si en la nueva formación parlamentaria tuviera un gran peso la opción anti europea podría no aprobar el presupuesto, bloquear medidas legislativas, ventar el nombramiento de comisionados. Después de las elecciones, en la UE podría estallar una crisis institucional.

Estas son las sorpresas que Mattew Lynn cree que podrían darse en 2014. Como vemos, todas ellas tienen un efecto negativo en los mercados financieros. Y es que cuando hablamos de mercados, las sorpresas por lo general tienden a tener un sesgo negativo. Como afirma el dicho: “No news, good news”

Mercado eléctrico y centrales de ciclo combinado en España

–

Un dato para los que apuesten a la pauta alcista de año nuevo http://dlvr.it/4ZlyF7

Viernes tras el paréntesis navideño y en la recta final del año, con muchos temas pendientes sobre la mesa, la mesa del Consejo de Ministros, en particular el precio de la luz, que acapara portadas y titulares junto con el aborto.

Y con el arrastre de la resaca y las interpretaciones al mensaje del Rey, para unos fue lo de siempre y más de lo mismo y para otros toda una novedad con referencias como nunca se ha visto.

También reclama protgonismo una vez más Montoro tras su entrevista en Expansión, con anticipo de que la rebaja del IRPF empezará por los de abajo, que los de arriba pueden esperar. Y con otra arrancada contra el presidente de la Comunidad de Madrid, en una salida insólita en un ministro. El mismo diario titula este viernes con un peculiar orden de protagonistas: ‘Ignacio González y Montoro recrudecen su enfrentamiento’. El País lo resalta en primera plana, pero en otro orden: ‘Montoro y el presidente de Madrid reabren hostilidades’ (Francesco Manetto). Y en Libertad Digital: ‘Irritación en la Comunidad de Madrid por los nuevos ‘chascarrillos’ de Montoro; cruce de acusaciones: la tensión entre Montoro y Madrid crece. El portavoz regional vuelve a pedir una nueva financiación mientras contesta a los dardos del ministro’. Y editorial: ‘Montoro encubre a Mas y critica a González; la comunidad que más lejos ha llevado la recaudación por este otrora «disparatado» e «injusto» gravamen, la catalana, ha sido la más beneficiada, mientras Madrid, que lo ha suprimido, no ha recibido un solo euro’. En Semanal Digital: ‘Montoro y González se enganchan en una guerra de dardos envenenados’.

Pero también sobre Cataluña, como resalta La Vanguardia: ‘No habrá consulta ni se dará nada a cambio’ a Catalunya; ‘Ni las grandes empresas ni las internacionalizadas están en clave independentista, salvo alguna excepción’. El Periódico titula que ‘Montoro tira a dar’, y recalca que ‘no falla: el día que habla Montoro sube el precio del pan o el malestar en algún colectivo o gruo determinado que se da por aludido y/o resulta herido por uno de sus ya célebres dardos dialécticos’.

La batalla de la luz, con muchas vertientes pero hoy todos atentos a Moncloa: los mercados anticipaban que la subida sería en torno al 7%, pero la recomendación de la CNMC rebaja a entre un 1,4% y un 2,9%. Según José Hervás en Capital Madrid, Competencia subiría la luz hasta el 3,8 %, pero el Gobierno prefiere la mitad. J. A. Navas y D. Toledo destacan en El Confidencial que la CNMC ‘arregla’ el recibo de la luz pero pasa a Soria la ‘patata caliente’ de la subasta.

Principal titular de El Mundo en primera plana: ‘Soria evitará el tarifazo con una parche para salir del paso; Competencia le ofrece dos fórmulas para subir la luz en torno al 3%; le advierte de que debe aplicarles ‘el mínimo tiempo posible’. En el mismo diario, César Urrutia cuenta que los bancos de inversión están en contra de la inseguridad jurídica creada. Y editorial: ‘El sector necesita una reforma y no un mero remiendo’. Expansión a toda primera plana: ‘Tope al precio de la luz: el Gobierno limitará la subida a una horquilla entre el 2% y el 4% en pleno caos energético’ (Miguel Ángel Patiño). Igual Cinco Días a toda portada: ‘Luz: alza máxima del 29%; la CNMC plantea una horquilla con una subida mínima del 1,4%; el regulador del mercado propoine aplicar un ‘mecanismo transitorio; el Gobierno quiere que el precio se incule a la evolución económica’ (A. Ortín).

El País lo cuenta así: ‘Competencia propone subir la luz en torno al 3% a partir de enero; el Gobierno decide este viernes el aumento final de la tarifa tras el informe de la CNMC, que aconseja no fijar un precio único para 2014’ (Ramón Muñoz y Miguel Ángel Noceda). La Vanguardia a toda portada: ‘El Gobierno aprueba hoy una subida de la luz inferior al 3%’. Santiago Niño Becerra en La Carta de la Bolsa: ‘El precio de la energía eléctrica y otras especies. España tiene el inmenso honor de ocupar un puesto destacadísimo en la comparación entre PIB pc y precio del Kw/h de energía eléctrica antes de impuestos: existe una diferencia de precio de 32 puntos, es decir, en España, antes de impuestos, el precio del Kw/h de energía eléctrica es 32 puntos mayor que el PIB pc español. España comparte plaza con Malta y con Turquía’. Pablo Sebastián en Republica: Soria, ‘El Jinete Eléctrico’.

Sobre Cataluña, El Mundo destaca en primera plana sobre el espectáculo anoche en el Palau que ‘Mas preside un concierto del Orfeó que deriva en una apoteosis de la independencia’. Principal titular de El Economista: ‘El conflicto catalán amenaza con frenar la recuperación: media docena de expertos alertan de las consecuencias del órdago soberanista’ (I. Flores y I. Gutiérrez). La Vanguardia destaca que el PSC pide otro encaje de Catalunya antes de cambiar la Constitución. Todos cuentan también, y El País lo resalta en primera, que ‘el PNV inicia el camino en busca de otro estatuto para Euskadi; templa su discurso soberanista para lograr acuerdos de autogobierno’ (Ania Ellorza).

Reformas y recuperación. Calixto Rivero cuenta en Expansión cómo será el nuevo año: ‘Tirón económico y empleo, en primavera de 2014; se consolida la recuperación en 2014 y, aunque todavía lentamente, parece que podría acabar la larga agonía del desempleo’. Pero antes, de la misma mesa del Consejo de Ministros salen más chispas, como la congelación del salario mínimo y la subida de cotización máxima. El BOE también publica el presupuesto que entra en vigor el 1 de enero y que prorroga la congelación salarial de los funcionarios y la subida de las pensiones en un 0,25%. Primo González en Republica: ‘2014, un año de esperanzas; se han dado cita un importante elenco de novedades positivas que permiten suponer que será un año de talante positivo tras dos ejercicios en los que España ha atravesado el infierno de una segunda recesión’. J. Ignacio Conde-Ruiz, Rafael Doménech y Víctor Pérez-Díaz en Nada Es Gratis: ‘El nuevo factor de sostenibilidad del sistema público de pensiones en España: la propuesta resuelve el problema de la sostenibilidad financiera a largo plazo, al tiempo que abre un amplio debate sobre el sistema de previsión social y el crecimiento en condiciones de una creciente competencia global’.

…Y el aborto. Entrevista aparentemente en comandita, del ministro Gallardón en las portadas de ABC y La Razón, que escogen prácticamente las mismas frases sobre el aborto: ‘Mi ley es la más progesista del Gobierno’ (ABC), ‘La reforma es lo más progresista que ha hecho el Gobierno y estoy convencido de que Europa nos seguirá (La Razón, Francisco Marhuenda y Francisco Velasco) Otras frases: ‘La Ley del Aborto es un compromiso del PP y no se modificará en el Congreso’. Y editorial: ‘Justa, humanista y progresista; la izquierda se ha lanzado en tropel y desbocada contra la ley de protección de la vida del concebido y de derechos de la embarazada. Gallardón tiene ahora por delante un complejo trámite parlamentario y una dura campaña de movilizaciones de la izquierda. Cuenta, sin embargo, con el respaldo de una mayoría social y de una causa justa’.

El principal titular de El País: ‘La reforma del aborto despierta voces críticas dentro del PP; la delegada del Gobierno en Madrid defiende la ley de plazos’. El Mundo también en primera: ‘Cifuentes lleva la polémica del aborto al PP al apoyar una ley de plazos frente a la de Gallardón’. Y El Periódico en portada: ‘Primeros desmarques en el PP por la ley del aborto’. También La Vanguardia: Discrepancias en el PP ante la ley del aborto de Gallardón’. En El Confidencial, Daniel Forcada señala que la división pública en el PP sobre el aborto cuestiona ya el futuro de la ‘ley Gallardón’, con voces relevantes que creen que no verá la luz. Y en Vozpopuli, José Alejandro Vara subraya que ‘las broncas de Montoro y las disensiones por el aborto sacuden el fin de año del PP’.

Yo digo qeu el año que viene seguieremos igual que este año, veo un sentimiento lateral de la economia,

Aquí va mi «predicción»:

Creo que hace tiempo que existen motivos suficientes para pensar q la situación de Japón no se puede mantener indefinidamente en el tiempo y siempre he pensado q pronto precipitaría hasta una situación menos desequilibrada. Pero ese «pronto» nunca ha llegado y ahora pienso q es porque como colectivo pensamos diferente a como individual y las cosas precipitan tambien a un ritmo diferente y con una capacidad de deducción un grado anterior. Con esta premisa, mi «predicción» es q en el segundo semestre empezarán un verdadero runrun de voces hablando de que empieza a subir de forma insostenible el tipo de interés y la inflación y que el déficit comercial se va a convertir en estructural y mayor. Se empezarán a tomar en serio mucha gente esos problemas, pero no será hasta el año siguiente o dos años después cuando empezará de verdad el tema Japón.

«Predicción» 2º semestre empieza a bajar la marea en Japón, años siguientes se comprueba q estaba desnudo. (Esta puede ser mi 7ª predicción sobre Japón que sumadas a todas las falladas este año hacen un total de … todas 😔)

Feliz Navidad a todos

Unos datos de la economía española

–

Evolución del salario mínimo durante la crisis, que queda congelado para 2014

–

Si uno de tus propósitos para el nuevo año es hacer gimnasia, aprende

Sector financiero. Según José Luis Marco en Capital Madrid, FG tropieza en Turquía después de hacerlo en China, porque la crisis del Gobierno de Erdogan pone en riesgo la inversión de BBVA en Garanti, del que controla un 24,89% y tiene una opción de compra sobre un 1% hasta marzo. La entidad turca representa el 4% del margen bruto y es la gran apuesta en Eurasia tras su retirada parcial de China. Jorge Zuloaga señala en Expansión que Santander recibirá 550 millones por la venta del 85% de Altamira a Apollo. El Economista destaca que las sicavs registran el mejor año de la crisis tras ganar más del9%; se unen al buen ejercicio de los fondos.

En Cinco Días, Ángeles Gonzalo cuenta que Popular crea y lanzará en las próximas semanas un área de rentas altas de entre 150.000 a 750.000 euros en la que espera crecer un 10%, clientes que contarán con espacios propios en las sucursales, además de productos y tarjetas de crédito diferenciados’. Juande Portillo recalca en el mismo diario que Novagalicia tenía el coste laboral más alto del sector y que la entidad se enfrenta a un nuevo ajuste salarial superior al 12% en manos de Banesco. Pregunta Eulogio López en Hispanidad: ‘¿Habrá que volver a salvar Novagalicia en dos años, tras un saneamiento que ha costado 9.000 millones de euros a todos los españoles? Y el enigma continúa siendo el mismo: ¿Por qué el presidente gallego Núñez Feijóo (en la imagen) se empeñó en el polémico grupo venezolano Banesco para otorgarle Novagalicia cuando no era la mejor oferta?’ Respuesta: ‘Será difícil que nos enteremos’.

Otros titulares relevantes. Entrevista en El Economista a Juan Manuel Urgoiti, presidente de Pescanova: ‘Pescanova se liquidará sin una quita del 80%’. En El Confidencial, Eduardo Segovia cuenta la ‘Guerra entre auditoras: BDO replica a las críticas de Deloitte y KPMG en Pescanova y asegura que no puede calcular la deuda real’. En Cinco Días, Alberto Ortín subraya que FCC tiene el apoyo necesario para refinanciar 5.000 millones y podría pedir la homologacion judicial de deuda.

En Capital Madrid, Jorge Chamizo cuenta que Ferrovial y sus socios en Heathrow exprimirán el dividendo y aplicarán un drástico recorte inversor del 45%. En el mismo medio, Jorge Holgado destaca sobre el seguro que está pendiente la regulación antes de Solvencia II y que Unespa pide independencia y recursos suficientes para el supervisor. Editorial en El País: ‘Dinero de fuera; las empresas devuelven más de lo que piden prestado y recurren más a crédito extranjero’ (sobre una información anterior en el sentido de que uno de caa tres euros de financiación de empresas procede de fuera ante la sequía de crédito dentro). Eulogio López cuenta en Hispanidad:Merkel a Rajoy: Alemania apoya a Margallo como futuro presidente de la Comisión Europea’, pero matiza que ‘no se sabe si es por entusiasmo con Margallo o para pararle los pies al alemán Martin Schulz, presidente del Parlamento Europeo y principal candidato, por el momento, del Partido Socialista Europeo (PSE). Y una cosa es que Merkel haya pactado una coalición de Gobierno con el PSD y otra que deba aguantar al ultra-progre Schulz en la Comisión Europea’.

Todos los medios cuentan y glosan la desaparición La Gaceta en papel y las demás tribulaciones del Grupo de Julio Ariza.

Cifuentes lleva la polémica del aborto al PP al apoyar una ley de plazos frente a la de Gallardón. http://mun.do/1hIAqaP

¿Entraremos el top 1 de peores traders de la historia? http://www.gurusblog.com/archives/coste-venta-ncg-banco/17/12/2013/ …

En la prensa internacional. Crónica de Raphael Minder en The New York Times: ‘Poderoso sindicato en España afronta una investigación por desvío de dinero públicos; el caso contra UGT de Andalucía llega en un momento en que muchas otras instituciones españolas se han visto recientemente vinculadas a investigaciones de corrupción, desde la monarquía al Partido Popular gobernante del presidente Mariano Rajoy’. Otra crónica: ‘Dulces navideños son el regalo que se hace a sí misma una ciudad española’ (sobre los polvorones de Estepa).

Información en Handelsblatt: ‘España: el Gobierno quiere bajar el impuesto sobre la renta; planea una reforma tributaria integral, y los asalariados de bajos ingresos podrían beneficiarse de las nuevas normas fiscales’. Reportaje de Christopher Bjork en The Wall Street Journal: ‘La recesión desgarra los vínculos en las cooperativas españolas; el fabricante de electrodomesticos Fagor tuvo que cerrar sus factorías tras ser incapaz de lograr una línea de crédito para salvarse’. Crónica de Tobias Buck en Financial Times: ‘El espíritu navideño sirve de poco para levantar el ánimo en una España golpeada por la crisis; la mortecina demanda interna hace mella en la economía’. Otra información, de Guy Chazan: ‘Iberdrola vende a Toshiba su participación en un proyecto nuclear en el Reino Unido’.

Crónica de Manuel Baigorri y Angeline Benoit en Bloomberg: ‘Las ventas de la campaña navideña pueden ir hacia arriba, en los primeros signos de que se suaviza la austeridad’. Información de Alisa Odenheimer y Elliott Gotkine en la misma agencia: ‘El multimillonario Adelson se plantea casinos en grandes ciudades europeas; Madrid, Barcelona, Roma, Milán y París son posibles sitios para nuevos resorts. Sólo serán consideradas ciudades con infraestructura turística, como hoteles, restaurntes, transporte y centros de exposiciones. Crónica de Charles Penty en la misma agencia: ‘España estudia usar el mercado eléctrico de futuros para fijar la tarifa de la energía’.

Crónica de Fiona Ortiz en Reuters: ‘El público catalán elude el mensaje navideño del Rey de España’. Información de Tracy Rucisnki en la misma agencia: ‘Campofrío tiene nuevos propietarios extranjeros’. Otra información en la misma agencia: ‘Toshiba dice que todavía está en conversaciones sobre la participación de Iberdrola en NuGen y que quiere parte del paquete de GDF porque pretende la mayoría en el proyecto’. Otra información: ‘El regulador español tiene un plan para aumentar inicialmente el precio de la luz en 2014 por debajo del 3%’. Información en Frankfurter Allgemeine Zeitung: ‘Cataluña: conmoción en el mensaje de Navidad del Rey de España; Juan Carlos llamó a la unidad del país, pero en la Cataluña que se autoafirma se cortó la television estatal; y otro problema acecha al monarca’.

Información de Gaelle Lucas en Les Echos: ‘España liberalizará en 2014 el transporte ferroviario a Alta Velocidad; las primeras licencias deberían ser adjudicadas en el primer semestre’. Información en Stern: ‘Brutalidad policial en España: la policía golpea a los manifestantes; el Gobierno ha endurecido la ley del aborto; en las protestas, la policíaha cargado contra los manifestantes; un video de la orgía de violencia que barre en internet’.

Un estudio realizado en Finlandia y que publica el New England Journal of Medicine ha llegado a una sorprendente conclusión: las artroscopias o intervenciones quirúrgicas para operar la rotura de menisco no son siempre necesarias. En dos grupos de pacientes, a los que sólo se les simuló la artroscopia se les mejoraron el dolor de rodilla y otros síntomas en la misma proporción que los intervenidos. La fisioterapia puede ser tan valiosa como la artroscopia, según el estudio.

Otro estudio del Centre for Economics and Business Research (CEBR), un think tank británico, ha llegado a la conclusión siguiente: en 2030 la primera economía de Europa será el Reino Unido; sobrepasará a Francia en 2018 y a Alemania alrededor de 2030, aunque a su vez será rebasada por Brasil y la India. Y hacia 2028, China apartará a EEUU del primer puesto mundial e India Japón del tercero. España, que ya ha caído del octavo puesto en 2008 al 13 en 2013, se irá hasta el 18 en 2028.

La economía española ha atravesado el Rubicón. Empezamos 2013 haciendo frente a la recesión y ahora lo estamos culminando dejando atrás ya el suelo de la crisis y recobrando el crecimiento. La percepción sobre la situación de la economía española ha cambiado mucho y de forma muy rápida en los últimos meses. España ha dejado de ser foco de las preocupaciones mundiales gracias a que ya existe un relato de éxito de salida de la recesión, cuyo elemento central es la relación causa-efecto entre las reformas llevadas a cabo y los positivos resultados que se van acumulando. Estas bases sólidas hacen que nadie apueste ahora por un escenario de evolución de nuestra economía en forma de triple uve.

De hecho, los datos macroeconómicos hablan por sí solos. La evolución trimestral del PIB indica que estamos de nuevo en tasas de crecimiento positivas, 0,1% en el tercer trimestre y en torno al 0,2% durante este último trimestre del año. Ello sucede en un contexto de estabilidad de precios. Se confirma también el superávit de la balanza por cuenta corriente, que ha pasado de un déficit del 10% del PIB en 2008 a un superávit cercano al 0,3% del PIB hasta septiembre.

La evolución de importantes indicadores financieros es también positiva. Frente a la salida de capitales del año pasado, la cuenta financiera apunta a una clara recuperación de la inversión extranjera. Si entre 2011 y 2012 salió de España inversión extranjera directa y de capital por más de 80.000 millones de euros, durante los primeros nueve meses del año se registró una llegada neta superior a 20.000 millones. Ahora, para reducir su endeudamiento, las empresas españolas no sólo son ya capaces de vender activos fuera, sino también dentro. Al mismo tiempo, el cambio del rating de la deuda, por lo pronto de negativo a neutral, tendrá efectos positivos adicionales en la inversión extranjera. Mientras tanto, la prima de riesgo continúa una senda de paulatina reducción, desde los máximos de 650 puntos en julio del año pasado a los 220 actuales.

También numerosos indicadores microeconómicos apuntan en esta misma dirección. Son de particular interés aquellos asociados al consumo que dejan entrever que algunas mejoras están llegando ya a parte de la sociedad. Así, tras 38 meses de descensos interanuales consecutivos, en septiembre aumentaron las ventas del comercio al por menor un 2,2% en términos interanuales. Lo hicieron asimismo las ventas de coches, que han crecido en los 11 primeros meses del año el 2,1%, tras tres años de descensos. Por otro lado, en el mercado de la vivienda comienzan a estabilizarse los precios en algunos segmentos y existe un cierto repunte de la demanda inmobiliaria en algunas ciudades y parte de la costa. Por último, en la evolución cualitativa, se advierte la recuperación de la confianza en el repunte de los indicadores del consumidor.

El consumo está positivamente afectado por la mejoría en los datos de empleo, con un aumento de 39.500 ocupados en el tercer trimestre y una reducción del paro en lo que va del cuarto, de 22.100 personas en octubre y 98.909 en noviembre, que suponen los primeros descensos interanuales de paro registrado desde mayo de 2007. Hay que considerar, además, que en el empleo suele tardar más la recuperación. El consumo también se beneficia de la evolución moderada de los precios, que llega a contrarrestar las posibles pérdidas de poder adquisitivo de pensiones y salarios como consecuencia de la moderación, por la reducción de los tipos de interés y por otros factores, como el plan de pago a proveedores. También es relevante el efectoriqueza derivado del aumento de la capitalización de las empresas. Sólo la del Ibex 35 ha aumentado en casi 100.000 millones desde junio.

Esta mejora de la situación económica ha sido fruto, en gran medida, de los avances en Europa y las reformas llevadas a cabo aquí. Desde Europa, el papel más evidente en la lucha contra la crisis soberana europea lo ha jugado el Banco Central Europeo, con la provisión de toda la liquidez que el sistema financiero ha necesitado. Entre las reformas domésticas destacan la laboral, que ha conseguido frenar la intensa destrucción de empleo; la financiera, que ha reforzado la solidez del sistema financiero y posibilitado cumplir con el proceso pactado con laTroika; y la consolidación de las cuentas públicas del Estado, comunidades autónomas y corporaciones locales, clave para la recuperación de la estabilidad económica y del crecimiento.

La ganancia de credibilidad en la política económica deriva del éxito en la consolidación, y la confianza de los agentes económicos en el futuro estimulan fundamentalmente el ahorro, la inversión, la atracción de capital y unos tipos de interés más reducidos. Las distintas fases del plan de pago a proveedores han jugado un papel muy relevante. Primero, por el efecto que tiene el abono de facturas pendientes de pago por más de 41.800 millones de euros –de los cuales 13.500 millones en la tercera y última fase que se ha puesto recientemente en marcha–, y la mejora de los flujos financieros de CCAA y corporaciones locales. En segundo lugar, por la credibilidad que ha generado el no haber dejado caer a ninguna de las CCAA y garantizar a todas el acceso a la financiación, al mismo tiempo que se imponía un marco de estricto control de las cuentas y una fuerte condicionalidad.

En 2014 esperamos que España alcance una tasa de crecimiento del PIB cercana al 1%, que podría situarse por encima de la unidad a finales de año, gracias a que no sólo el sector exterior será el que empuje, sino que a ello sumarán, o por lo menos no restarán como hasta ahora, el consumo y la inversión. Este crecimiento, mayor que el previsto por los principales organismos internacionales, estará muy relacionado con la capacidad de creación de empleo, que podrá producirse incluso con tasas muy bajas de crecimiento, aunque suficientes para que se retroalimenten positivamente con las de empleo.

En nuestras presentaciones internacionales muchos analistas preguntan qué sectores serán ahora los generadores de crecimiento y si el ritmo de progresión será suficiente para contrarrestar la inaceptable tasa de paro y hacer frente al elevado endeudamiento, público y privado. Preguntas similares también se formulaban al comienzo de la recuperación en la segunda parte de los 90 y la realidad del crecimiento se fue encargando de darles respuesta. En cualquier caso, no podemos menospreciar estos grandes desafíos. También quedan muchos retos al sector financiero. La restricción crediticia continuará por un tiempo largo, afectando a una pyme demasiado pequeña para hacer frente al proceso de desbancarización. De ahí la necesidad de continuar con las reformas para generar el crecimiento suficiente, consolidar la recuperación y hacer frente a todos estos retos. Y el calendario electoral no debe frenar este impulso reformador.

Una de las reformas importantes del año que viene será la fiscal. Es necesario el rediseño global del sistema con el objetivo de hacer una economía más eficiente e incentivar la actividad. Frente al todavía elevado déficit público, la reforma tiene que mejorar la recaudación de ingresos fiscales, pero no por aumento de tipos, sino mediante el ensanchamiento de las bases. No se trata sólo de bajar tipos en el IRPF, especialmente a las rentas medias y bajas, sino de activar todas las palancas, –creación de empleo, tratamiento fiscal de las empresas, del ahorro, del consumo, de las pensiones, internacionalización, I+D+i –, que pueden contribuir a la recuperación.

Los resultados positivos del programa de reformas están poniendo en evidencia un cambio radical de escenario. Cuanto más robusta sea la situación de la economía doméstica y más potente sea su base industrial, mayor será la competitividad internacional de las compañías españolas. Mientras tanto, el capital mundial vuelve a fijarse en la seguridad de la vieja Europa. España tiene que ser capaz de atraer esos capitales, como ha empezado ya a hacer. En todo ello, a diferencia de cuando Julio César cruzó el Rubicón, y aunque la situación de la economía española haya cambiado mucho en los últimos meses, la suerte no está todavía echada. Porque sólo continuando con las reformas y su implementación se podrá consolidar el crecimiento y dinamizar la generación de empleo.

Ricardo Martínez Rico es presidente de Equipo Económico y fue Sec. de Estado de Presupuestos.

Mi previsión para el 2014 son más recortes y más impuestos.

Luego en 2015 nos devuelven algo de lo robado, todos contentos y a seguir votando a los mismos.

No me atrevo a hacer un pronóstico, pero no creo veamos cambios de tendencia en 2014 tampoco.

Yo me mojo en lo personal, que es en lo que puedo hacer algo. Mi presupuesto 2014: ingresos netos +8%, gastos (incluyendo amortización de duda e intereses) -6%

Buen año a todos. Vamos a por él.

Los extranjeros inyectan 45.000 millones en España hasta octubre http://flip.it/tg6AG

en 2014 podríamos ver roto el euro, los periféricos son todos paises quebrados que acabarán como estados fallidos, Francia está mal, Alemania puede que ni crezca o poco el año que viene

22

lo de Italia ya es obsceno, no atacar a este pais, en fin,… ahora mismo tiene la misma prima que España, evidentemente hay que ser muy escéptico sobre el hecho de que Italia no presente suspensión de pagos próximamente, esperemos que los especularadores entiendan lo que pase y ataquen al euro con total virulencia, quizás pete primero Francia o la misma España, — Portugal y Grecia hay que darlos por hundidos y presentando suspensiones de pago tb en breve

# 35, Fabricando

¡Que tío! ¡creces más que china!

Enhorabuena.

Previsiones para el 2013.

Capricornio, Acuario, Piscis, Aries, Tauro, Géminis, Cáncer, Leo, Virgo, Libra, Escorpio y Sagitario (1/Ene — 31/Dic 2014):

El próximo año presentará desafíos o no……. en el caso que no tengas desafíos; estas pruebas serán cuando se mostrará tu verdadero carácter o no……. en el caso que carezcas de carácter. Amigos pueden brindar asistencia en situaciones de presión o no…… en el caso que no tengas amigos que puedan ayudarte o no quieran. Usa tus habilidades para compensar aquellas de las que careces y si careces de todas las habilidades, ingresa en un partido político. tu reputación en el futuro depende de tu honestidad e integridad este año y si careces de integridad y honestidad …..tu situación económica mejorara o no ….. las inversiones económicas demostrarán ser de alto riesgo; infórmate tanto como sea posible, lee periódicos independientes y progresistas como ABC,La Razón etc……… el lado positivo, ¡tus oportunidades de ganar la lotería nunca han sido mayores! ni peores y cuídate de las mujeres perversas con 100 de pecho, rubias un metro setenta con ojos verdes que solo van a querer usarte para paliar su furor uterino o no…………..

Saludos cordiales

La única central eléctrica de Gaza deja de funcionar por falta de combustible http://dlvr.it/4b4Xyn

Mi predicción para 2014: Los bancos devuelven todo el dinero que se les ha «prestado», con sus correspondientes intereses, y el Gobierno utiliza la pasta para dotar la Sanidad pública, la educación pública y la Justicia (pública).

El IVA bajará hasta igualar el que había antes de que «no subiera en ningún caso», incluido el de cultura.

El paro se reducirá significativamente durante el primer semestre, e iniciará una caída vertiginosa a partir de junio, hasta estabilizarse en torno al 4%.

El gas y la gasolina bajarán en torno al 50% cada uno, y la electricidad se pondrá a niveles de 2001. Nadie es capaz de calcular cuánto ha bajado.

La clase política española entonará un auténtico «mea culpa» y empezará a denunciar a los compañeros de partido que cometan algún tipo de corrupción.

Se cambiará la Ley Electoral para que sólo consiga mayoría absoluta el partido que consiga mayoría absoluta.