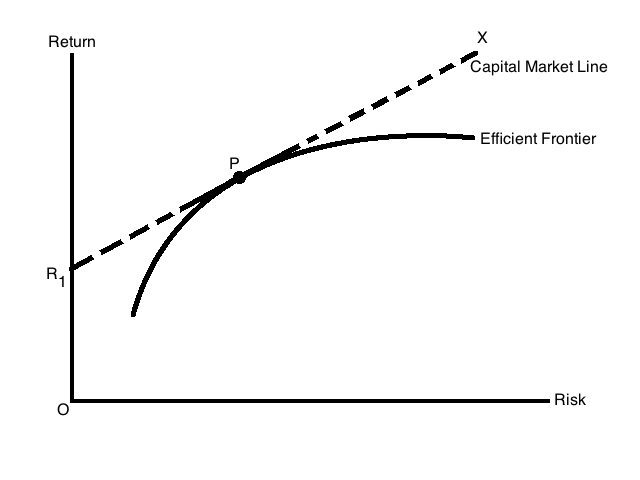

La teoría moderna de la cartera es un modelo de inversión inventado por Harry Markowtiz. Esbozó muchas de las ideas en su libro de los años 50 Selección de carteras. El economista y matemático afirmaba que los inversores podían reducir con éxito su cantidad de riesgo de mercado y seguir maximizando el rendimiento de su cartera para ese nivel de inversiones. En realidad, esto se consigue mezclando inversiones de distinto nivel de riesgo. Si los distintos riesgos de las inversiones no están correlacionados, las inversiones de riesgo con mayores rendimientos pueden en realidad reducir el riesgo global de una cartera.

Esta Teoría Moderna de la Cartera ha llegado a dominar y a ser muy utilizada en todo el sector del asesoramiento financiero. La mayoría de los inversores apreciarían su objetivo de alcanzar los mayores rendimientos potenciales a largo plazo sin tener que sufrir cantidades excesivas de riesgo de mercado a corto plazo.

A todos les gustaría poder disminuir las fluctuaciones del mercado en sus carteras. La forma en que esto es posible es mediante la diversificación. La teoría demuestra cómo los inversores pueden tomar inversiones individuales de alto riesgo y combinarlas con otros tipos de inversiones de menor riesgo. El resultado final es un equilibrio que proporciona un mayor rendimiento y, al mismo tiempo, un riesgo menor que el que presentan las inversiones más volátiles de la cartera.

Los ejemplos de cómo funciona esto abundan en los mercados. Las acciones suelen tener más riesgo en los mercados que los bonos. La combinación de bonos con acciones puede reducir el riesgo de las acciones y seguir proporcionando un rendimiento aceptable. En el caso de las acciones individuales, las acciones internacionales y las de menor capitalización conllevan un mayor riesgo que las de mayor capitalización. Si un inversor incluye los tres tipos de acciones, el rendimiento será superior a la media, mientras que el riesgo es sólo medio. Esto funciona cuando se mide en plazos más largos y se compara con los principales índices de referencia, como el S&P 500.

La teoría en sí puede resultar un poco complicada, ya que compara matemáticamente diferentes tipos de inversiones entre sí. Esto no cambia una verdad ineludible. Markotwitz afirma que, por muy bien que un inversor equilibre la cartera, sigue habiendo limitaciones. Para conseguir un mayor rendimiento medio, los inversores tendrán que estar dispuestos a aceptar más riesgos. Lo contrario también es cierto. Si un inversor quiere que haya menos fluctuaciones en la cartera de un mes o un año a otro, tendrá que estar dispuesto a obtener menores rendimientos a largo plazo para conseguirlo.

Hay variaciones de la Teoría Moderna de la Cartera que utilizan una amplia gama de asesores financieros e inversores. Una de ellas es la asignación táctica de activos. Toma las partes de la teoría que tienen que ver con la diversificación y el reequilibrio y las aplica a la inversión.

Hay una serie de críticos de la teoría que afirman que no es el mejor medio para invertir. Muchos de ellos prefieren los métodos de análisis técnico y les gusta utilizar las tendencias y la psicología del mercado en sus estrategias. Otros rechazan el principio de comprar y mantener que subyace en la Teoría Moderna de la Cartera.

Estos críticos siguen argumentando que los comportamientos y las tendencias del mercado pueden ser cronometrados. Afirman que la asignación equilibrada de activos pierde la capacidad de captar los grandes movimientos y evitar las correcciones. El problema de estas acusaciones es que la sincronización del mercado no es fácil. Innumerables inversores han fracasado en la sincronización de los mercados. La mayoría de ellos carecen de los conocimientos, el temperamento y el tiempo necesarios para ser eficaces en ello de forma consistente.