Hay ciudades españolas donde cada vecino debe, sin saberlo, más de 3.000 euros al banco en nombre de su ayuntamiento. No es una exageración: es la deuda municipal per cápita, un indicador que el Ministerio de Hacienda publica cada año y que muy pocos ciudadanos consultan antes de votar, antes de mudarse o antes de pedir una hipoteca. Mientras el debate político se centra en la deuda del Estado central o de las comunidades autónomas, la de los consistorios locales acumula polvo en los informes técnicos, lejos del foco mediático. Y eso, en algunos casos, tiene consecuencias muy concretas para el bolsillo y los servicios de quienes viven en esos municipios.

Lo más llamativo del análisis es la enorme disparidad entre territorios. La mayoría de los pequeños municipios rurales tienen deuda cero o residual, mientras algunas ciudades medianas y grandes acumulan pasivos que superan con creces la media nacional, situada en torno a los 400-500 euros por habitante según los últimos datos del Ministerio de Hacienda. Hay consistorios que multiplican por seis o por siete ese umbral, con todo lo que eso implica en términos de margen presupuestario, capacidad inversora y calidad de los servicios públicos locales.

Metodología: Qué mide este ranking y de dónde vienen los datos

Este ranking se basa en los datos de deuda viva municipal publicados por el Ministerio de Hacienda a través de su portal de estadísticas de las entidades locales, cruzados con las cifras de población del Padrón Municipal del INE. La deuda viva recoge el saldo pendiente de amortización de los préstamos y otras obligaciones financieras contraídas por cada ayuntamiento. No incluye la deuda de empresas municipales o entes dependientes que no consolidan directamente con el presupuesto del consistorio, lo que en algunos casos puede subestimar el pasivo real total del sector público local de una ciudad.

El indicador per cápita se obtiene dividiendo la deuda viva total del ayuntamiento entre el número de habitantes empadronados. Este enfoque permite comparar en igualdad de condiciones municipios de muy distinto tamaño: no es lo mismo que Madrid deba 3.000 millones que un municipio de 50.000 habitantes deba 600 millones, aunque en términos absolutos la primera cifra parezca más alarmante. El dato per cápita pone a todos en el mismo plano y revela qué ciudadanos cargan con más peso financiero municipal por cabeza. Los datos más recientes disponibles corresponden al ejercicio 2023, publicados a lo largo de 2024 y 2025 por Hacienda.

Conviene aclarar que una deuda per cápita elevada no equivale automáticamente a mala gestión. A veces refleja inversiones en infraestructuras necesarias, ciclos de endeudamiento ligados a planes de saneamiento o herencias de crisis anteriores aún sin resolver. En otros casos sí responde a una gestión presupuestaria laxa o a compromisos de gasto que superaron la capacidad real del municipio. Distinguir entre ambas situaciones exige analizar también la evolución temporal de la deuda, el ratio deuda/ingresos corrientes y la capacidad de amortización anual, variables que se tratan en el análisis posterior al ranking.

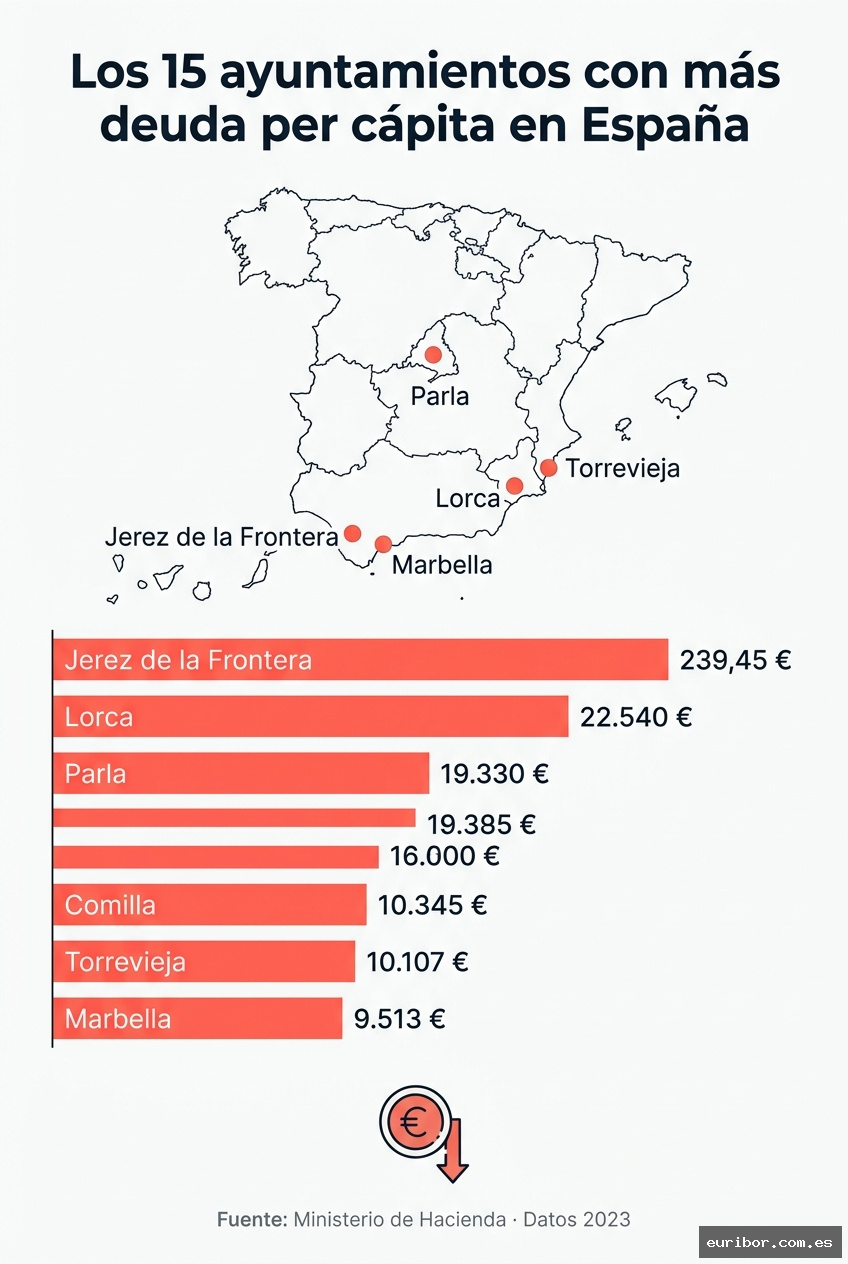

El ranking: Los 15 ayuntamientos con más deuda per cápita en españa

A continuación se presentan los quince municipios españoles con mayor deuda viva per cápita según los últimos datos disponibles del Ministerio de Hacienda. Se han excluido municipios con menos de 5.000 habitantes para evitar distorsiones estadísticas derivadas de operaciones puntuales de financiación en poblaciones muy pequeñas, donde un solo préstamo puede disparar el indicador de forma no representativa.

Jerez de la Frontera (Cádiz) — Jerez es, desde hace años, el caso más citado cuando se habla de crisis financiera municipal en España. Con una deuda que en los últimos datos disponibles supera los 3.000 euros por habitante, el consistorio jerezano arrastra un pasivo histórico que se originó en la época del boom inmobiliario y que se agravó con la crisis de 2008. El ayuntamiento lleva más de una década bajo planes de ajuste y ha tenido que recurrir repetidamente a mecanismos extraordinarios de financiación del Estado para poder pagar a sus proveedores.

Lorca (Murcia) — El terremoto de 2011 marcó un antes y un después en las finanzas de Lorca. La reconstrucción de infraestructuras y viviendas municipales tras el seísmo generó un endeudamiento extraordinario que el consistorio ha ido amortizando lentamente, mientras la base económica local tardaba años en recuperarse y los ingresos tributarios propios se mantenían bajos. Los últimos datos sitúan su deuda per cápita entre las más altas de municipios de tamaño medio en España.

Alcalá de Guadaíra (Sevilla) — Este municipio del área metropolitana sevillana combina una deuda heredada de la época expansiva con una estructura de ingresos propios relativamente limitada para su tamaño. La dependencia de las transferencias de otras administraciones y los compromisos de gasto en servicios sociales han dificultado reducir el pasivo a un ritmo sostenido.

Parla (Madrid) — Parla es uno de los municipios del sur metropolitano de Madrid que vivió un crecimiento demográfico explosivo en los años 2000, con urbanizaciones que exigieron inversiones en infraestructuras básicas muy por encima de la capacidad financiera del consistorio. El resultado fue un endeudamiento que todavía hoy pesa sobre el presupuesto municipal y que ha obligado a sucesivos planes de ajuste.

Torrevieja (Alicante) — El modelo económico de Torrevieja, muy dependiente del turismo residencial y con una proporción elevada de población extranjera no empadronada que usa servicios sin contribuir fiscalmente al municipio, ha generado un desequilibrio estructural entre ingresos y gastos que se refleja en su deuda per cápita.

Marbella (Málaga) — La ciudad malagueña arrastra las consecuencias financieras de décadas de urbanismo irregular y de la conocida crisis institucional de principios de los 2000. Aunque la situación ha mejorado, el pasivo acumulado sigue siendo uno de los más elevados del litoral mediterráneo en términos per cápita.

Roquetas de Mar (Almería) — Otro municipio del litoral con fuerte presión demográfica y turística. Las inversiones en infraestructuras para atender un crecimiento acelerado de la población, combinadas con ingresos fiscales propios modestos, han generado un nivel de endeudamiento per cápita que supera ampliamente la media nacional.

Vélez-Málaga (Málaga) — El municipio malagueño presenta un perfil similar al de otros municipios costeros andaluces: inversiones en infraestructuras turísticas y residenciales financiadas con deuda durante el boom, seguidas de una caída de ingresos que dificultó la amortización en los años de crisis.

Fuenlabrada (Madrid) — Dentro del arco sur metropolitano de Madrid, Fuenlabrada ha sido históricamente uno de los municipios con mayor deuda relativa de la región. Las inversiones en equipamientos públicos para una población joven y en crecimiento, unidas a una base fiscal limitada, explican buena parte del pasivo acumulado.

Chiclana de la Frontera (Cádiz) — La provincia de Cádiz concentra varios de los municipios con mayor deuda per cápita de España, y Chiclana no es una excepción. La combinación de una economía local frágil, alta tasa de desempleo estructural y compromisos de gasto en servicios sociales ha dificultado el saneamiento financiero del consistorio.

Alcorcón (Madrid) — Alcorcón es otro de los municipios del área metropolitana madrileña con un nivel de deuda per cápita elevado. Las inversiones en infraestructuras de movilidad y equipamientos urbanos realizadas en los años de expansión dejaron un pasivo que el consistorio ha ido gestionando con planes de ajuste sucesivos.

Motril (Granada) — El municipio granadino combina una economía local basada en la agricultura y el turismo costero con un nivel de deuda heredada que supera la media andaluza. Las dificultades para generar ingresos propios suficientes han ralentizado la amortización del pasivo.

Algeciras (Cádiz) — A pesar de ser uno de los puertos más importantes de Europa y contar con una actividad económica significativa, Algeciras arrastra compromisos financieros históricos que mantienen su deuda per cápita por encima de la media nacional. La gestión de los servicios portuarios y las inversiones en infraestructuras urbanas han pesado sobre el presupuesto municipal.

Torrejón de Ardoz (Madrid) — El municipio madrileño presenta un perfil de deuda elevada vinculado a las inversiones realizadas para atender el crecimiento demográfico de las últimas décadas. La gestión del ciclo del agua y las infraestructuras de saneamiento han sido partidas especialmente costosas.

El Puerto de Santa María (Cádiz) — Cierra el ranking otro municipio gaditano, lo que confirma la concentración de la deuda municipal per cápita más elevada de España en la provincia de Cádiz. El Puerto de Santa María combina una economía local dependiente del turismo y la hostelería con un nivel de endeudamiento que ha requerido la intervención de los mecanismos estatales de apoyo a la liquidez municipal.

Patrones comunes: ¿qué tienen en común los municipios más endeudados?

El análisis del ranking revela varios patrones estructurales que se repiten con llamativa consistencia entre los municipios más endeudados. El primero y más evidente es la concentración geográfica: Andalucía, y en particular la provincia de Cádiz, y el área metropolitana de Madrid acumulan la mayor parte de los puestos del ranking. Cádiz es la provincia con mayor tasa de desempleo estructural de España, lo que limita la base fiscal de sus ayuntamientos y dificulta la generación de ingresos propios suficientes para hacer frente a los compromisos financieros. El área metropolitana de Madrid, por su parte, experimentó un crecimiento demográfico explosivo en los años 2000 que obligó a los municipios periféricos a endeudarse para financiar infraestructuras básicas que el Estado central o la Comunidad no asumieron.

El segundo patrón es la relación entre el ciclo inmobiliario y el endeudamiento municipal. La gran mayoría de los municipios del ranking alcanzaron sus máximos de deuda entre 2007 y 2012, coincidiendo con el final del boom y el inicio de la crisis. Durante los años de expansión, los ayuntamientos apostaron por inversiones ambiciosas financiadas con deuda, confiando en que el crecimiento de los ingresos por licencias urbanísticas y el dinamismo económico general permitirían amortizarla sin problemas. Cuando el modelo colapsó, la deuda quedó pero los ingresos desaparecieron. Más de una década después, muchos de esos pasivos siguen pesando sobre los presupuestos municipales.

El tercer patrón, menos evidente pero igualmente relevante, es el efecto de la demografía sobre la capacidad de repago. Los municipios con mayor deuda per cápita tienden a tener también tasas de desempleo más elevadas, rentas medias más bajas y una mayor demanda de servicios sociales, lo que crea un círculo vicioso: la deuda limita el margen de inversión, lo que reduce la capacidad de atraer actividad económica, lo que a su vez mantiene baja la recaudación fiscal y dificulta el saneamiento. La deuda no causa el subdesarrollo local ni el subdesarrollo causa la deuda; ambos factores se retroalimentan en un bucle difícil de romper sin intervención externa.

La deuda municipal en el contexto europeo y la evolución reciente

España no es el país europeo con mayor deuda municipal en términos relativos. Francia, Italia o algunos länder alemanes presentan niveles de endeudamiento local comparables o superiores. Lo que distingue el caso español es la concentración: mientras en Alemania o Francia la deuda municipal está más distribuida entre los distintos niveles de gobierno y existe una mayor capacidad de cofinanciación federal, en España la financiación local depende en gran medida de las transferencias del Estado central y de los ingresos propios, con escasa capacidad de maniobra fiscal autónoma. Los ayuntamientos españoles no pueden, por ejemplo, crear nuevos impuestos sin autorización legal específica, lo que limita su capacidad de respuesta ante situaciones de estrés financiero.

La tendencia general en los últimos años ha sido de reducción de la deuda municipal agregada. Según los datos del Ministerio de Hacienda, la deuda viva del conjunto de los ayuntamientos españoles ha caído significativamente desde el máximo de 2012, gracias en parte a los mecanismos extraordinarios de financiación puestos en marcha por el Estado —como el Fondo de Ordenación o el Plan de Pago a Proveedores— y en parte a la recuperación económica, que ha impulsado los ingresos tributarios locales. Esta mejora agregada esconde, sin embargo, situaciones muy dispares: hay municipios que han saneado sus finanzas de forma notable, pero otros siguen atrapados en niveles de endeudamiento que comprometen su capacidad de prestar servicios básicos con normalidad.

Según el Ministerio de Hacienda, la deuda viva del conjunto de las entidades locales españolas superaba los 20.000 millones de euros en los últimos datos consolidados disponibles, aunque esta cifra ha ido reduciéndose progresivamente desde el máximo histórico alcanzado tras la crisis de 2008.

El encarecimiento del crédito en los últimos años ha añadido una nueva capa de complejidad a la gestión de la deuda municipal. Los préstamos a tipo variable, que representan una parte significativa del endeudamiento de muchos consistorios, han visto incrementarse su coste de servicio al ritmo de las subidas del euríbor entre 2022 y 2024. Para un ayuntamiento que ya destinaba un porcentaje elevado de sus ingresos corrientes al pago de intereses y amortizaciones, ese encarecimiento ha supuesto una presión adicional sobre un presupuesto ya ajustado: el mismo problema que han vivido muchas familias con hipoteca variable, pero a escala institucional y con consecuencias directas sobre los servicios públicos locales.

¿qué significa esto para el ciudadano de a pie?

La deuda municipal no es un problema abstracto de contabilidad pública. La consecuencia más directa es la limitación de la inversión: un ayuntamiento que destina una parte importante de sus ingresos al servicio de la deuda tiene menos margen para renovar infraestructuras, mejorar parques, contratar personal en servicios sociales o acometer proyectos de transformación urbana. En la práctica, esto se traduce en calles peor mantenidas, instalaciones deportivas más deterioradas, tiempos de espera más largos en servicios municipales y menor capacidad de respuesta ante emergencias o necesidades sobrevenidas.

La segunda consecuencia es la presión fiscal. Los municipios más endeudados tienden a mantener tipos impositivos más elevados en el IBI, el impuesto de actividades económicas o las tasas de servicios, precisamente porque necesitan maximizar sus ingresos para hacer frente a sus compromisos financieros. Esto supone una carga adicional para los vecinos, que en muchos casos ya soportan una renta disponible inferior a la media nacional. Más impuestos locales y menos servicios es, posiblemente, la manifestación más injusta de la crisis financiera municipal.

Si vives en uno de los municipios de este ranking o estás pensando en mudarte a uno de ellos, consultar el estado de las finanzas municipales en el portal de transparencia del Ministerio de Hacienda merece la pena. No para alarmarte, sino para entender el contexto en el que se tomarán las decisiones que afectarán a tu barrio, tu calle y tus impuestos locales durante los próximos años. La deuda municipal es, al fin y al cabo, una hipoteca colectiva que todos los vecinos pagan, aunque pocos sepan que la tienen.

Preguntas frecuentes

¿Cuál es el ayuntamiento español con más deuda per cápita en 2025?

Jerez de la Frontera (Cádiz) es el municipio más citado como caso extremo de deuda municipal en España, con más de 3.000 euros de deuda por habitante. Este pasivo se originó durante el boom inmobiliario y se agravó con la crisis de 2008.

¿Cuánto debe de media cada español a su ayuntamiento?

La deuda municipal media en España se sitúa entre 400 y 500 euros por habitante, según los últimos datos del Ministerio de Hacienda. Algunos municipios multiplican por seis o siete ese umbral, lo que supone una carga financiera muy superior para sus vecinos.

¿De dónde vienen los datos de deuda de los ayuntamientos?

Los datos proceden del portal de estadísticas de entidades locales del Ministerio de Hacienda, cruzados con el Padrón Municipal del INE. Los más recientes corresponden al ejercicio 2023, publicados a lo largo de 2024 y 2025.

¿Cuándo se actualizan los datos de deuda municipal en España?

El Ministerio de Hacienda publica los datos de deuda viva municipal con aproximadamente un año de retraso. Los datos del ejercicio 2023 fueron publicados a lo largo de 2024 y 2025.

¿Tener mucha deuda municipal significa que el ayuntamiento está mal gestionado?

No necesariamente. Una deuda per cápita elevada puede reflejar inversiones en infraestructuras necesarias o planes de saneamiento heredados. Sin embargo, en otros casos sí responde a una gestión presupuestaria laxa o a gastos que superaron la capacidad real del municipio.

¿La deuda del ayuntamiento incluye la de las empresas municipales?

No siempre. La deuda viva recoge solo los préstamos y obligaciones financieras que consolidan directamente con el presupuesto del consistorio. Las deudas de empresas municipales o entes dependientes que no consolidan quedan fuera, lo que puede subestimar el pasivo real total de algunas ciudades.