En España, más de 2,3 millones de viviendas pertenecen a apenas 10 grandes tenedores. Esta cifra supone el 9% del parque inmobiliario residencial del país, según los datos cruzados del Catastro y el Registro de la Propiedad actualizados a marzo de 2026. Lo más preocupante es que estos diez mayores propietarios han aumentado su cartera un 37% en los últimos cinco años, mientras la construcción de vivienda pública apenas ha crecido un 2,3% en el mismo periodo, lo que agrava la crisis habitacional del país.

La concentración inmobiliaria en España ha alcanzado niveles históricos en 2026. La financiarización de la vivienda, que se aceleró tras la crisis de 2008 cuando los fondos de inversión compraron masivamente activos inmobiliarios a precios bajos, ha creado un escenario donde los grandes tenedores —aquellos con más de 10 viviendas en propiedad según la definición oficial— controlan una parte importante del mercado. Esta investigación se basa en datos oficiales del Registro de la Propiedad, informes del Observatorio de la Vivienda, documentación del Banco de España y memorias corporativas de las entidades analizadas. El ranking tiene en cuenta tanto el número total de viviendas como su valor en el mercado, y excluye propiedades comerciales, industriales o terrenos sin edificar.

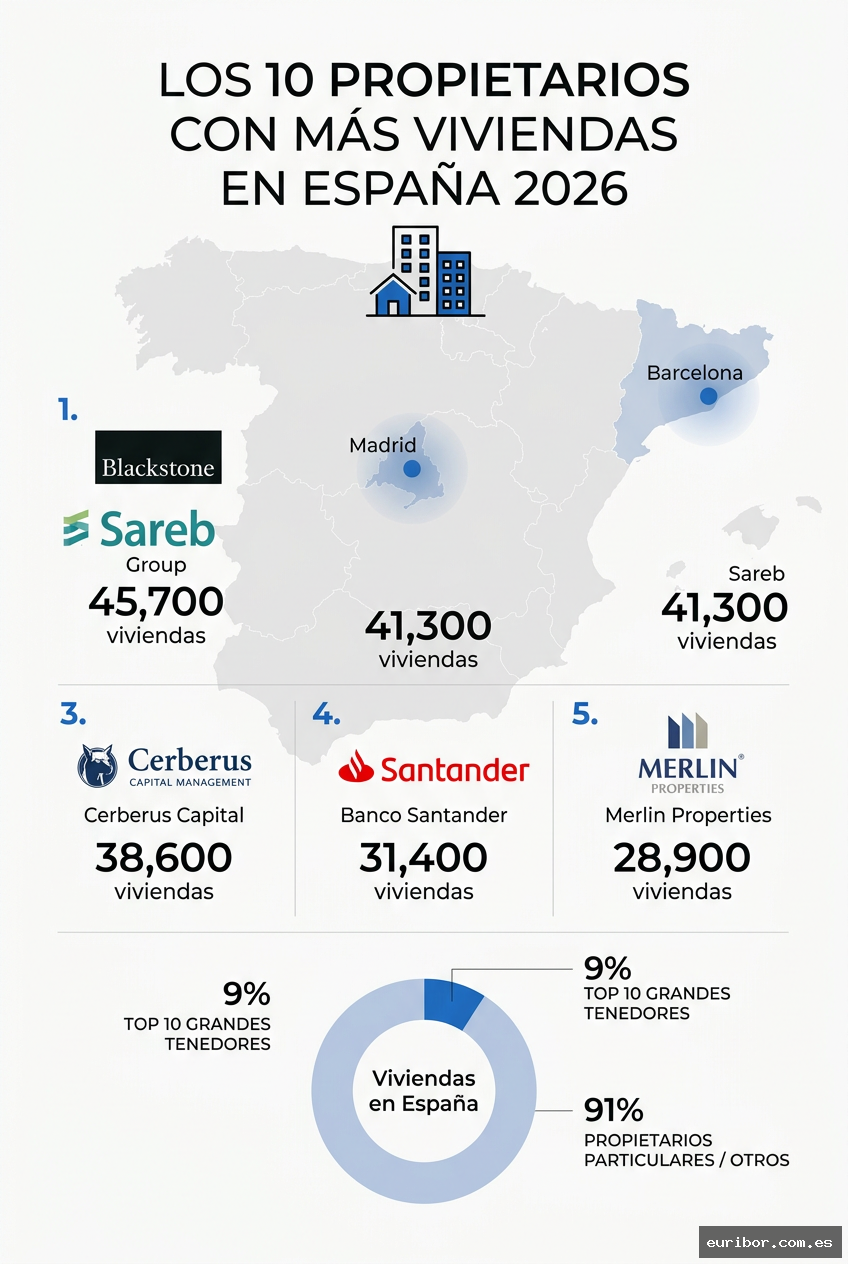

El mapa de los grandes propietarios de vivienda en españa

La estructura de la propiedad inmobiliaria en España ha cambiado radicalmente en las dos últimas décadas. Antes, el mercado español se caracterizaba por una amplia distribución, con aproximadamente el 85% de las viviendas en manos de particulares que tenían una o dos propiedades. Sin embargo, ahora vemos una creciente concentración: los datos del Observatorio de Vivienda muestran que, mientras en 2010 los grandes tenedores controlaban solo el 3% del parque inmobiliario residencial, en 2026 esta cifra se ha triplicado hasta el 9,2%. Este fenómeno coincide con la caída de 11 puntos en la tasa de propietarios entre los menores de 35 años, que ha pasado del 65% en 2008 al 54% actual, según el último informe del Banco de España sobre accesibilidad a la vivienda.

El perfil de los grandes propietarios también ha evolucionado mucho. Aunque los bancos fueron los principales acumuladores de viviendas tras la crisis de 2008, absorbiendo propiedades de ejecuciones hipotecarias, ahora el panorama está dominado por fondos de inversión internacionales, socimis (Sociedades Cotizadas de Inversión Inmobiliaria) y algunas instituciones públicas. Este cambio responde a la estrategia de los bancos de deshacerse de activos inmobiliarios para mejorar sus balances, vendiendo grandes carteras a inversores especializados que han visto en el mercado español una oportunidad de rentabilidad a largo plazo, sobre todo en un contexto de tipos de interés históricamente bajos hasta hace poco.

La concentración tiene además una clara distribución geográfica: mientras en Madrid y Barcelona los grandes tenedores controlan hasta el 17% y 15% del parque residencial, en provincias como Teruel, Zamora o Cuenca este porcentaje apenas llega al 2%. Esta distribución desigual muestra cómo los grandes capitales se han dirigido sobre todo hacia mercados urbanos de alta demanda, donde la rentabilidad por alquiler o revalorización es mucho mayor. Según el Ministerio de Vivienda, esta concentración en áreas metropolitanas ha contribuido al aumento del 43% en el precio medio del alquiler en las grandes ciudades durante los últimos cinco años.

Ranking de los 10 mayores propietarios de viviendas en españa

El análisis detallado de los datos revela quiénes son los verdaderos gigantes del mercado inmobiliario residencial español. A continuación, el ranking de los diez propietarios con mayor número de viviendas en España, basado en datos contrastados del Registro de la Propiedad, memorias corporativas y documentación oficial actualizada a marzo de 2026:

Blackstone Group: Con unas 45.700 viviendas, este gigante estadounidense lidera el ranking. Entró en el mercado español en 2013 comprando 1.860 viviendas sociales al Ayuntamiento de Madrid, y luego se expandió adquiriendo carteras inmobiliarias de bancos y absorbiendo socimis como Testa y Fidere. Su estrategia combina alquiler de larga duración en zonas prime con alquileres turísticos en áreas costeras, generando un rendimiento medio anual del 7,3% según su último informe.

Sareb (Sociedad de Gestión de Activos Procedentes de la Reestructuración Bancaria): Aunque ha reducido mucho su cartera en los últimos años, aún mantiene unas 41.300 viviendas. Este «banco malo» creado en 2012 para gestionar activos tóxicos del sector bancario ha ido vendiendo sus propiedades a fondos de inversión, pero mantiene un volumen considerable pendiente de venta. Lo curioso es que, tras la reclasificación contable de 2025, el 54% de su capital pertenece al Estado español, convirtiendo al sector público en uno de los mayores caseros del país.

Cerberus Capital Management: El fondo estadounidense posee unas 38.600 viviendas a través de su filial Haya Real Estate y otras sociedades. Entró al mercado de forma similar a Blackstone, comprando carteras inmobiliarias de Bankia y BBVA entre 2017 y 2019. Se ha especializado en rehabilitar viviendas para alquilarlas o venderlas con márgenes superiores al 25%, según estimaciones del sector.

Banco Santander: Aunque los bancos tienden a reducir sus activos inmobiliarios, el Santander aún mantiene unas 31.400 viviendas. Esta cartera viene principalmente de la absorción del Banco Popular en 2017 y del freno en las ventas durante la pandemia. El banco ha anunciado que reducirá estos activos en un 60% durante los próximos tres años mediante ventas a inversores institucionales.

Merlin Properties: Esta socimi española posee unas 28.900 viviendas, sobre todo en Madrid, Barcelona y la costa mediterránea. A diferencia de otros grandes propietarios, Merlin ha apostado por construir nuevas promociones para alquiler, con más de 6.000 viviendas build-to-rent desarrolladas en los últimos cinco años. Su estrategia se centra en el segmento medio-alto, con rentas un 15% superiores a la media de sus zonas.

CaixaBank: Tras fusionarse con Bankia, el banco catalán acumula unas 27.500 viviendas. Su estrategia es diferente a la de otros bancos, ya que ha destinado cerca del 20% de su cartera a alquiler social a través de su Fundación «la Caixa», convirtiéndose en uno de los mayores proveedores privados de vivienda asequible en España. El resto de propiedades está en proceso de venta gradual, priorizando la venta a usuarios finales sobre operaciones mayoristas.

Anticipa Real Estate (Lone Star Funds): Este fondo estadounidense controla unas 25.800 viviendas, principalmente compradas a CatalunyaCaixa y BBVA entre 2014 y 2018. Su modelo de negocio se ha orientado hacia la gestión profesional del alquiler, con una plataforma tecnológica que ha reducido la morosidad al 2,1% frente al 7,3% de media del sector. Destaca su concentración geográfica, con el 68% de sus activos en Cataluña y la Comunidad Valenciana.

Tectum Real Estate: Esta plataforma respaldada por varios fondos de pensiones internacionales posee unas 22.700 viviendas. Se ha especializado en desarrollar nuevas promociones diseñadas específicamente para alquiler (build-to-rent), con más de 15.000 viviendas construidas desde su fundación en 2018. Se ha posicionado en el segmento de alquiler asequible, con rentas entre un 5% y un 10% por debajo del mercado en áreas metropolitanas de Madrid, Barcelona y Valencia.

BBVA: El banco mantiene unas 21.300 viviendas, a pesar de haber vendido importantes carteras a Cerberus y otros inversores. Su estrategia actual se centra en la venta minorista a través de su portal inmobiliario, dando prioridad a clientes del banco con condiciones hipotecarias ventajosas. Aproximadamente el 30% de estas propiedades vienen de la integración de CatalunyaBanc en 2016.

Azora: Cierra el ranking con unas 19.700 viviendas. Esta gestora española ha sido pionera en profesionalizar el mercado del alquiler, creando en 2003 la primera socimi especializada en residencial (Lazora). Su cartera se distribuye principalmente entre Madrid (45%), Barcelona (22%) y ciudades costeras (25%), con una estrategia mixta que combina rehabilitación de edificios existentes y desarrollo de nuevos proyectos. Su rendimiento anual por alquiler es del 5,8%, algo por encima de la media del sector.

El impacto de la concentración inmobiliaria en el mercado de la vivienda

La acumulación de viviendas en manos de grandes propietarios está cambiando profundamente el mercado inmobiliario español. El primer efecto visible ha sido la profesionalización del sector del alquiler, tradicionalmente repartido entre pequeños propietarios. Esta profesionalización ha traído cosas buenas como la mejora en la calidad de las viviendas, plataformas digitales para gestionar incidencias y mayor formalidad en los contratos. Pero también ha provocado prácticas polémicas como la fijación coordinada de precios en ciertas zonas, denunciada por asociaciones como FACUA, que en febrero de 2026 documentó subidas simultáneas del 12-15% en las rentas de distintos grandes propietarios en los mismos distritos de Madrid y Barcelona.

El Banco de España, en su último informe sobre estabilidad financiera, ha identificado esta concentración como uno de los factores que explican la subida sostenida de los precios del alquiler, que acumulan un aumento medio del 43% desde 2021, muy por encima de la subida salarial del 17% en el mismo periodo. Este desajuste entre precios inmobiliarios y capacidad adquisitiva ha elevado la tasa de esfuerzo media para alquilar hasta el 42% de los ingresos familiares, frente al 35% recomendado como máximo sostenible. La situación es especialmente grave en las áreas metropolitanas, donde los grandes tenedores tienen mayor presencia: en Madrid, Barcelona, Valencia y Málaga, la tasa de esfuerzo supera ya el 50% para hogares con ingresos medios, según el Observatorio de Emancipación del Consejo de la Juventud.

Otro efecto importante ha sido el cambio en el modelo de negocio inmobiliario. Si antes las rentabilidades se basaban en la plusvalía por venta, ahora prima el rendimiento recurrente por alquiler. Este cambio ha hecho que los grandes propietarios mantengan sus activos a largo plazo en vez de venderlos, reduciendo la oferta disponible para compra y empujando al alza los precios tanto de venta como de alquiler. Según el Ministerio de Vivienda, este fenómeno ha contribuido a reducir en un 23% las transacciones de vivienda usada en las principales capitales durante los últimos tres años, agravando la crisis de accesibilidad que afecta sobre todo a jóvenes y familias de ingresos medios y bajos.

Estrategias y modelos de negocio de los grandes tenedores

El análisis de los diez mayores propietarios muestra estrategias diferentes que explican cómo han logrado acumular carteras tan grandes. El modelo más común, usado por fondos como Blackstone y Cerberus, consiste en comprar masivamente activos con descuento a entidades financieras, para luego aplicar estrategias de gestión que maximicen su rentabilidad. Este modelo se ha beneficiado de los bajos tipos de interés de la última década, que han permitido a estos inversores conseguir financiación barata mientras obtenían rendimientos por alquiler superiores al 5% anual, una rentabilidad imposible de lograr en otros activos financieros de riesgo similar. La reciente subida de tipos del BCE ha frenado pero no detenido esta tendencia, ya que los grandes tenedores tienen estructuras de capital que les permiten resistir mejor los ciclos alcistas.

Un segundo modelo, usado por Tectum y en parte por Merlin Properties, se centra en desarrollar nuevas promociones diseñadas específicamente para alquiler (build-to-rent). Este enfoque responde a la creciente demanda de viviendas en alquiler con estándares modernos de eficiencia energética, espacios comunes y servicios adicionales. La ventaja de este modelo está en optimizar el diseño para maximizar la rentabilidad por metro cuadrado e incluir elementos valorados por el mercado de alquiler, como zonas comunes, espacios de coworking o instalaciones deportivas. Según el Colegio de Arquitectos, las promociones build-to-rent han pasado de ser apenas el 3% de los visados de obra nueva en 2018 al 17% en 2025, lo que muestra la consolidación de este modelo de negocio.

El tercer modelo corresponde a bancos como Santander, CaixaBank y BBVA, que mantienen grandes carteras inmobiliarias no por estrategia sino como resultado de ejecuciones hipotecarias y daciones en pago. Su enfoque se orienta principalmente a la venta gradual, aunque el tamaño de sus carteras y las condiciones del mercado los han convertido en actores importantes del sector del alquiler casi sin quererlo. Lo particular de estas entidades es su mayor sensibilidad a cuestiones de reputación y regulación, lo que ha motivado iniciativas como el programa de vivienda asequible de CaixaBank o los convenios de cesión temporal de viviendas para fines sociales firmados por Santander con varias administraciones autonómicas. Estas iniciativas, aunque representan una parte minoritaria de sus carteras (entre el 5% y el 20% según la entidad), crean un modelo mixto que combina la rentabilidad comercial con cierta responsabilidad social.

Perspectivas futuras y respuestas regulatorias

La concentración inmobiliaria no parece que vaya a revertirse a corto plazo. Según las proyecciones del Observatorio de la Vivienda, si continúan las tendencias actuales, para 2030 los grandes tenedores podrían controlar hasta el 15% del parque residencial español, con picos del 25% en las principales áreas metropolitanas. Este escenario ha provocado respuestas regulatorias en distintos niveles administrativos, con resultados variados. La Ley por el Derecho a la Vivienda de 2023, que permitió declarar «zonas tensionadas» con limitación de rentas, ha tenido una aplicación desigual: mientras comunidades como Cataluña, Valencia y Baleares han aplicado estas medidas en muchos municipios, otras como Madrid, Andalucía o Galicia han rechazado activar estos mecanismos, creando un mapa regulatorio fragmentado que los grandes propietarios han sabido aprovechar dirigiendo sus inversiones hacia las zonas con normativas más favorables.

En el ámbito fiscal, la reciente reforma del régimen de socimis, que eliminó parcialmente las ventajas tributarias de estas sociedades al establecer un gravamen del 15% sobre beneficios no distribuidos, ha frenado pero no detenido la expansión de vehículos como Merlin Properties o Tectum. Según Hacienda, la recaudación por este concepto llegó a 320 millones de euros en 2025, muy por debajo de los 500 millones inicialmente previstos, lo que sugiere que estas entidades han adaptado sus políticas de dividendos para minimizar el impacto fiscal. Paralelamente, algunos ayuntamientos han impuesto recargos en el IBI para grandes tenedores, como el 50% aplicado en Barcelona o el 30% en Valencia, medidas que han generado pleitos pero que los tribunales han respaldado mayoritariamente en sentencias recientes.

La respuesta más innovadora ha venido de iniciativas público-privadas para aumentar el parque de vivienda asequible. El Plan Estatal de Acceso a la Vivienda 2025-2028 ha movilizado 7.500 millones de euros para construir 100.000 viviendas destinadas al alquiler a precio limitado, mediante fórmulas donde la administración aporta suelo y garantías mientras operadores privados financian y gestionan las promociones con rentabilidades limitadas al 4-5%. Experiencias piloto como la de Tres Cantos (Madrid) o el Consorcio Metropolitano de Barcelona muestran resultados prometedores, con 3.200 y 5.700 viviendas ya en desarrollo bajo este modelo, aunque su escala resulta aún insuficiente frente al déficit habitacional estimado en 1,2 millones de viviendas asequibles según el último informe del Defensor del Pueblo.

El futuro del mercado inmobiliario español parece dirigirse hacia un modelo más parecido al de países centroeuropeos como Alemania o Suiza, con mayor peso del alquiler profesionalizado y presencia importante de grandes propietarios institucionales. Sin embargo, la transición hacia este modelo sin un parque público de vivienda suficiente (apenas el 1,5% del total frente al 15-20% de esos países) genera tensiones sociales y económicas que las administraciones intentan gestionar con herramientas regulatorias limitadas. El equilibrio entre la necesaria profesionalización del sector y la garantía del derecho a una vivienda digna es el principal reto de la política habitacional española para la próxima década.

«La vivienda se ha convertido en el principal activo de inversión en un contexto de exceso de liquidez global y búsqueda de rentabilidades estables. El riesgo es que olvidemos su función social primaria», advierte José Luis Martínez, director del Observatorio de la Vivienda en su informe anual de 2026.

La evolución de este ranking de grandes propietarios en los próximos años dependerá no solo de las estrategias de estas entidades, sino también de factores externos como la evolución de los tipos de interés, los cambios regulatorios y las políticas públicas de vivienda. Lo que está claro es que su protagonismo en el mercado inmobiliario español ha llegado para quedarse, reconfigurando un sector tradicionalmente atomizado hacia un modelo más concentrado y profesionalizado, con todas las oportunidades y retos que esto supone para la sociedad.

Preguntas frecuentes

¿Quién es el mayor propietario de viviendas en España?

Blackstone Group es el mayor propietario de viviendas en España según datos de 2026, con aproximadamente 45.700 viviendas en su cartera. Este gigante estadounidense lidera el ranking de grandes tenedores inmobiliarios en el país.

¿Cuántas viviendas controlan los 10 mayores propietarios en España?

Los 10 mayores propietarios en España controlan más de 2,3 millones de viviendas, lo que representa el 9% del parque inmobiliario residencial del país según datos de 2026. Esta cifra ha aumentado un 37% en los últimos cinco años.

¿Qué porcentaje del mercado inmobiliario controlan los grandes tenedores en Madrid?

En Madrid, los grandes tenedores controlan hasta el 17% del parque residencial, muy por encima de la media nacional del 9,2%. Esta concentración es significativamente mayor que en provincias como Teruel, Zamora o Cuenca, donde apenas llega al 2%.

¿Cuánto ha aumentado el precio del alquiler en las grandes ciudades españolas?

El precio medio del alquiler en las grandes ciudades españolas ha aumentado un 43% durante los últimos cinco años, según el Ministerio de Vivienda. Este incremento está relacionado con la concentración de propiedades en manos de grandes tenedores en áreas metropolitanas.

¿Qué se considera un gran tenedor de viviendas en España?

En España, un gran tenedor se define oficialmente como aquel propietario que posee más de 10 viviendas en propiedad. Estos grandes tenedores han pasado de controlar el 3% del parque inmobiliario residencial en 2010 al 9,2% en 2026.

¿Cuándo comenzó la concentración inmobiliaria en España?

La concentración inmobiliaria en España se aceleró tras la crisis de 2008, cuando los fondos de inversión compraron masivamente activos inmobiliarios a precios bajos. Este proceso de financiarización de la vivienda ha llevado a niveles históricos de concentración en 2026.