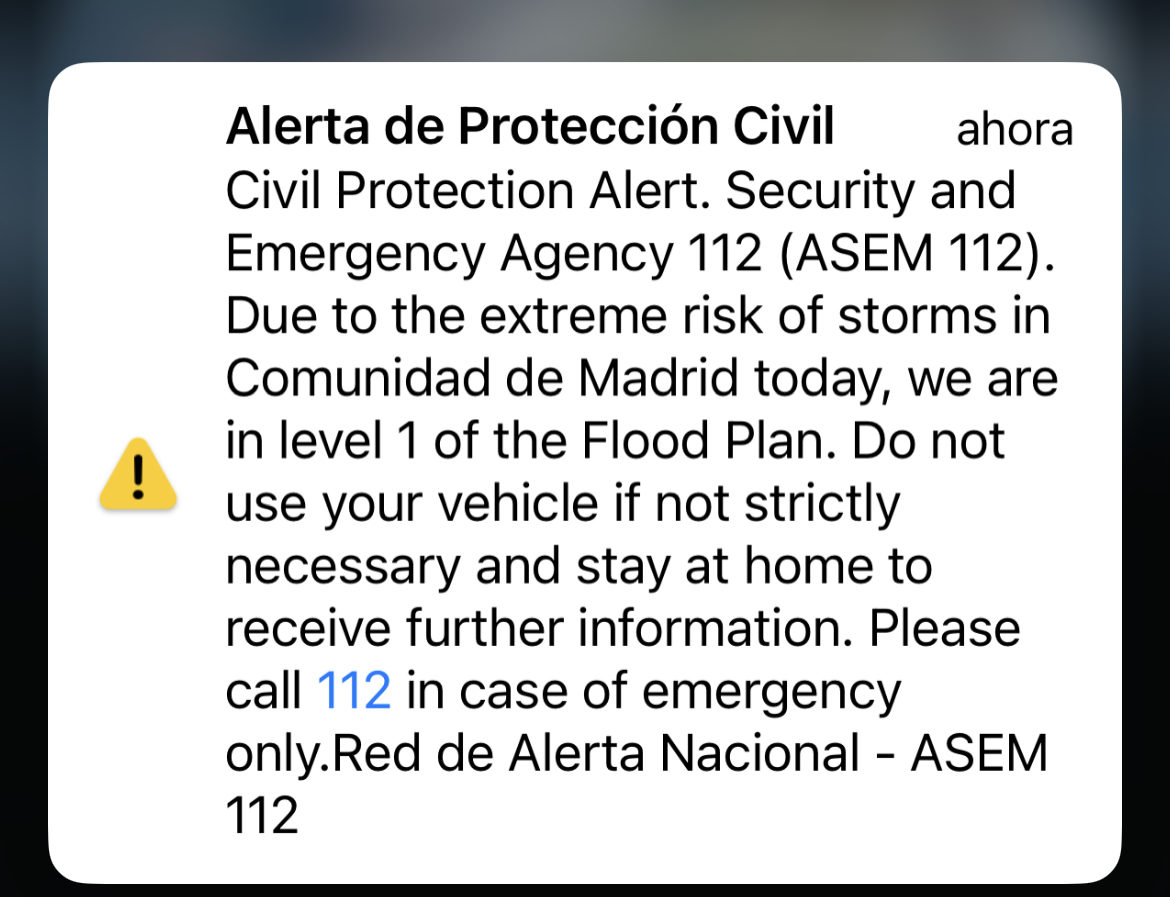

Vaya susto que nos llevamos ayer a la hora de comer con el pitidito de las narices, ese que nos avisó a todos los madrileños que nos teníamos que poner el chubasquero. Imagina que estás tranquilamente, como todos los domingos, comiendo un cocido madrileño, con tu agua de madrid, mientras escuchas un chotis en la radio y de repente suena un MEEEEEEEEEC, MEEEEEEEEC, MEEEEEEEEC muy desagradable en todos los móviles. Claro, todos taquicárdicos como locos a mirarlo y mientras ahí, los garbanzos enfriándose. Que susto.

Y eso le ha aparecido apasionante a mi jefe, me ha dicho que tengo que hablar con los de protección civil para que me digan como lo han hecho y así podamos enviar el valor diario del Euribor mediante una alera «MEEEEEC MEEEEEEC» a todos los móviles de España, porque es mucho más importante que una borrasquilla y además nosotros acertamos siempre.

Gracias Becario, ni se os ocurra, ahora dame el valor del Euribor.

De momento el mes de las depresiones postvacacionales se está portando bastante bien con los hipotecados ya que a la fuerte bajada del viernes pasado se le suma una ligera caída de hoy, en concreto el indicador más utilizado en las hipotecas de España comienza la semana bajando 6 milésimas en su tasa diaria en el 4,049% . De esta manera la media provisional del mes de septiembre se queda en el 4.052%, sensiblemente por encima de su valor hace seis meses (febrero cerró en el +3,647%) y mucho más alto que el de hace un año (2,233% en septiembre de 2022).

Al contrario de lo que ocurrió en agosto, lo que sí tendremos en septiembre es reunión del BCE, será el próximo 14 con lo que es probable que tengamos buenos bandazos en función de lo que diga y haga la institución dirigida por Christine Lagarde.

En la reunión más reciente de política monetaria, celebrada el 27 de julio, el BCE volvió a subir los intereses, por novena vez consecutiva, en 25 puntos base – igual que el 15 de junio y el 4 de mayo -, incremento inferior al de 50 puntos base realizado el 16 de marzo, el 02 de febrero y el 15 de diciembre, cuando comenzó a desacelerar el ritmo de las subidas. Anteriormente, el 27 de octubre y el 08 de septiembre, las tasas directrices subieron en 75 puntos base.

El 21 de julio de 2022, el BCE subió los tres tipos de interés oficiales en 50 puntos básicos por primera vez en 11 años.

Los tipos Euribor a tres, seis y doce meses alcanzaron mínimos históricos del -0,605% el 14 de diciembre de 2021, del -0,554% y del -0,518% el 20 de diciembre de 2021, respectivamente.

esta la yoli en waterloo para que baje pronto, dont worry my friends. Sino paguita for you y ruina para todos

qué tendrá que ver… Está el De Guindos allí siempre y mira…

#novotesderecha

paguita for you!

Paguitas para mi, que se me acaba el PER muy rapido

Hola guano!! Que alegría saber de ti. Que tal el veranito? Donde has estado? Has salido de la cueva??

Hola monguer. 1 mes de vacaciones y ahora aguantarte HDGP. Amorrate al pilon

Busco morito joven del Rabal con el tamaño mínimo de un botellín de Cruzcampo. Soy variable, pero pasivo. Admito tríos. Mujeres no. La que tuve, la pillé en mi cama con un andaluz.

Contactar por aquí.

Hay que ser ruin y mezquino para poner eso pero nada nuevo del hijodeputa africano al que dentro de poco va a acabar donde merece estar bajo tierra. Hijodeputa mecagoentuputamadre. A base de PER sobreviviente pero dentro de poco a tú sitio hijodeputa. Imita a tú madre que es fácil. Ponte en una esquina y a chupar hijodeputa.

Charly el infarto te lo da a ti un día de farra. 4 gramos aspirados nen es para que te lo den.

Menudo asco de personaje. Solo sabe insultar a los andaluces y decir hijodeputa, precisamente lo que es él, jajajaj

Se me olvidaba: ¡CATALETO!

Madre mía

Bueno, realmente la alerta fue regional en Madrid, por lo que no sonaron los móviles de toda España. Aunque teniendo en cuenta que Madrid puede considerarse España dentro de España, es posible que sonara en toda España.

¡El buen desespañolizador que la desespañolice, buen desespañolizador será!

Los de Madrid una vez más son los últimos en algo y cuando les pasa nos lo cuentan a los que vivimos en el mundo y leemos noticias de más allá de las fronteras de nuestro pueblo como si fuese algo novedoso. Qué cruz!

«Al contrario de lo que ocurrió en agosto, lo que sí tendremos en septiembre es reunión del BCE, será el próximo 14 con lo que es probable que tengamos buenos bandazos en función de lo que diga y haga la institución dirigida por Christine Lagarde.»

Pues que si no hay una crisis económica considerable volverán a subir los tipos otra vez, esa es la cosa…

Si suben como en julio y el euribor no lo acompaña que suban lo que quieran.

En Castellón tenemos gota fría (o DANA, como ahora dicen los guays) todos los años, y una vez que la tienen en Madrid están siendo más pesados que un kilo de mierda.

Vas a comparar 4 monos que sois en Castellón de la Plana con Madrid? Venga tómate la medicación y se te pasa. Ah, con agua embotellada que la del grifo no está muy rica que digamos.

Amórrate al pilón, guapo.

Jajjsjs

resulta que en España hay 43 millones de personas que no viven en la «gran urbe»…y francamente, al final algunos vais dando lecciones, y resulta que los paletos soys vosotros,que algunos, no saben distinguir las algas y poseidonea de las playas, con la «mierda»…

La ruina para los fijos que no sueltan la calculadora para ver qué se dejaron llevar por el miedo y la cosa está bastante apretada sino se va el euribor al 10 jajajaja, cagaos!!!.

Un Varíablisto como soléis decir güaneros.

Con una fija al 1,5% pocos cálculos hay que hacer.

Si tienes una fija al 1,5% no entras aquí todos los días…

Yo tengo una fija al 0.88%(bueno, realmente 1.08% porque no quiero poner seguros) y entro desde que la contraté, me parece interesante ver como afecta y como se mueve el euribor.

Tu lo único que tienes fijo son las vinculaciones

Totalmente de acuerdo, muchoooooos contratarón o se subrogarón a una fija con tipos de interés más bajos que el diferencial de la mayoría de la variables y aún así lo cuestionan. Menos mal que las matemáticas no mienten

no sé si pocos, unos cuantos o muchos, pero cálculos tienes que hacer. El euribor se empezó a utilizar en 1999, y desde marzo de 2009 hasta diciembre de 2022, ha estado por debajo del 1,5%, por ende, ha estado como un 56% del tiempo de vida del Euribor por debajo del 1,5%. Quizás ahora se te haya quedado cara de si realmente la tienes que utilizar o no. No te pongas nervioso ahora, pues no sabrás si has elegido bien o no, hasta el día que liquides tu hipoteca, no hace falta que utilices la calculadora.

Cierto, yo tengo una hipoteca variable desde 2018, me afectaron estas dos últimas subidas, y aun con todo la media desde que la tengo está en 1.20%, veremos que pasa de aquí en adelante…

Una hipoteca fija es un seguro. Vivir tranquilo.

Eso de que con la fija vives tranquilo es un mito. Tranquilo se vive cuando no faltan ingresos.

Y en no faltando los ingresos, vívese mejor con un tipo fijo bajo. Los ingresos ya me los procuro yo pero el Euribor de mi no depende.

Más tranquilo vives cuando tu cuota puede duplicarse

o delmarse

Lo dicho calculator! Ni nervioso ni preocupado. Pero como veo que lo de muchos no es precisamente usar bien la casio, por ejemplo la media desde que se inició el euribor es mayor a la que refieres y no te olvides del diferencial que en muchos casos supera el 2% pero como cada uno se consuela como quiere o se conforma con que a los demás les vaya peor pues que les vaya bonito.

Suerte con todo, para pagar la hipoteca y salud para disfrutar.

Cuéntame a mí, vivo mejor que la mayoría de este foro.

Pues si vivieras mínimamente bien, tendrías algo de dignidad y dejarías de pregonar que te han tomado el pelo en tu banco, o a lo mejor no te ha financiado ni un banco, una financiera tipo Uci, es la única que te ha aprobado una hipoteca.

Buenas, somos una pareja donde los dos cobramos 1000€ cada uno, en el 2021 cogimos hipoteca de un piso de 250.000 a EURIBOR + 1,75%, el primer año empezamos pagando 600€, luego ha subido a 900€ y este año se prevee que suba a 1458€. Es totalmente inviable, y no vamos a poder pagarlo, que podemos hacer?

Buscar mejor trabajo, solo yo cobro 3900€ netos/mes + mi pareja 1800

Claro, cómo no lo había pensado!? No todo el mundo puede acceder a un trabajo con esos honorarios.

Lo tenéis muy muy crudo. Aguantad el tirón, no queda otra.

y cobrando 5.700 que mas te da como este el euribor , para que pierdes el tiempo aqui ???

Si la subida fuerte fue en el 22 y fue 300 euros…dudo que este año suba esa cantidad……..

vendela

Okupala

Alquila a los universitarios, ahora es el momento

Con esos sueldos ya dedicabais el 30% de los ingresos a la cuota de la hipoteca, muy mal por vuestra parte, ahora ya sólo os queda rezar para que el euribor caiga en picado para el próximo año. Suerte.

P.D. Lo de alquilar alguna habitación podría ayudaros pero no solucionaría el problema.

Veo que no has salido mucho de la cueva. Has estado inventando nuevos personajes imaginarios que se encuentran en apuros por el euríbor. Que divertido! Aunque eso ya lo tenemos muy visto. Vas a tener que currartelo más guanolete

Casa papis y el piso lo haces Airbnb. Verás como se paga la hipoteca sola y aún te sobra pasta para ti.

Si podéis, alquilad una habitación, sino queréis perder el piso. Si no, os toca vender. De todas formas veo muy arriesgado comprar un piso de 250k con 2.000 euros de salario…

Con 2000 € de salario, nunca debiste meterte en una hipoteca de 250000€. Yo y mi pareja cobramos el doble y me pensé mucho meterme en una de 200000

Por eso ganáis tanto, por ser responsables.

Euribor+1.75 en el 2021??

Pero si había fijas a ese %..!!.qué error!!

Pues trabaja en una esquina guano

Hola, me quedan 2 cuotas por pagar de 520€ y tengo ahorrado 1709€, que es mejor amortizar o comprarme un iPhone nuevo? Gracias

Ninguna de las dos

Eres un bot? La semana pasada soltarte la misma mi3rda.

Pues no lo puse yo

Comprate un satisfayer y disfruta

O mejor aún compra dos y disfruta el doble.

Entrega todo ese dinero, líquidas la hipoteca y el del banco se compra un par de litros de AOVE con el sobrante a tu salud.

Paula ¿estudias o trabajas?

Trabajo desde casa, me puedes seguir en https://onlyfans.com/girlonfire12

pues guarda el dinero , que luego tendras que ir al notario , para el levantamiento de hipoteca

Tengo picores en los testículos.

Ha bajado del pene a los testículos, mala pinta…

Baños de camomila y menos ir de putes

Lo de la camomila no te vuelve rubio? Ya sabes chico, picor pero con los pelos amarillos.