Si tienes una hipoteca variable, es probable que en los últimos dos años hayas notado en tu bolsillo lo que los economistas llaman «traslación del euríbor». Pero no todos los bancos han trasladado esa presión de la misma manera ni a la misma velocidad: mientras algunos han ajustado sus diferenciales con mesura, otros han aprovechado el ciclo de tipos para engordar márgenes de forma más agresiva. El resultado es que dos hipotecados con el mismo perfil, la misma cuota inicial y el mismo importe pueden estar pagando cantidades muy distintas según con quién firmaron su préstamo, y esa diferencia en algunos casos supera los 200 euros al mes.

Este artículo no pretende demonizar a ninguna entidad financiera: las subidas de tipos son un fenómeno macroeconómico que el BCE ha liderado desde mediados de 2022, y los bancos operan dentro de ese marco. Pero hay diferencias significativas en cómo cada entidad ha gestionado sus revisiones, sus diferenciales y sus condiciones vinculadas, y esas diferencias merecen analizarse con datos. El ciclo de tipos 2022-2025 ha dejado claro que la letra pequeña importa, y mucho.

Metodología: Cómo se ha elaborado este ranking

Este ranking se basa en un análisis comparativo de las condiciones hipotecarias variables ofrecidas por las principales entidades financieras operativas en España entre enero de 2022 y junio de 2026, tomando como referencia los datos publicados por el Banco de España, las estadísticas de nuevas operaciones del INE, los informes de comparadores financieros como HelpMyCash e iAhorro, y la información pública disponible en los simuladores y fichas FEIN de cada entidad. Se han considerado tres variables principales: el diferencial aplicado sobre el euríbor, la velocidad de revisión de cuotas tras cada cambio del índice, y el endurecimiento de las condiciones vinculadas (seguros, planes de pensiones, domiciliación de nómina) que afectan al tipo final real que paga el cliente.

Este ranking no mide la «maldad» de ningún banco, sino el impacto práctico que sus políticas han tenido sobre los hipotecados con préstamos variables. Un diferencial bajo con muchas vinculaciones puede resultar más caro en la práctica que un diferencial algo más alto sin ataduras. Por eso el análisis va más allá del spread nominal y entra en el coste total estimado para un hipotecado tipo con 150.000 euros de deuda pendiente y 20 años de plazo restante. Los datos más recientes utilizados corresponden al primer trimestre de 2026, último período con información consolidada disponible en el momento de publicación.

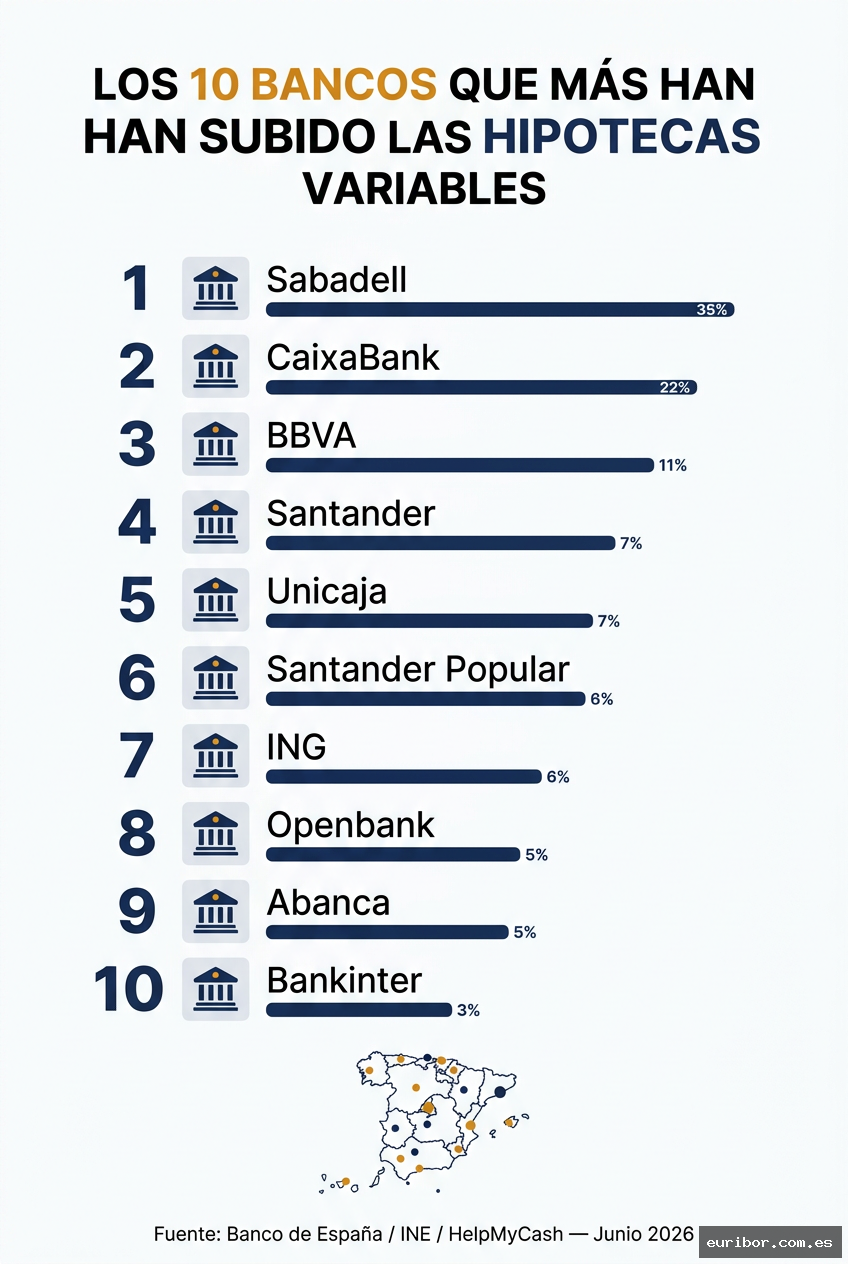

El ranking: Los 10 bancos que más han encarecido las hipotecas variables

El euríbor a 12 meses, índice de referencia para la inmensa mayoría de las hipotecas variables en España, alcanzó su pico reciente en torno al 4,16% en octubre de 2023 tras una escalada sin precedentes desde los valores negativos de 2021. Aunque en 2025 empezó a moderarse y en junio de 2026 se sitúa en el entorno del 2,3-2,5% según las proyecciones más recientes, el daño acumulado para muchos hipotecados ha sido considerable. Y no todos los bancos han gestionado ese tránsito de la misma manera.

1. Banco Sabadell. El Sabadell encabeza este ranking no tanto por tener el diferencial más alto del mercado, sino por la combinación de factores que han hecho especialmente gravosa su cartera de hipotecas variables heredadas. Muchos de sus clientes con hipotecas firmadas entre 2015 y 2019 tienen diferenciales que, al sumarse al euríbor en su pico, dispararon sus cuotas por encima del 5,5% TAE. Además, la entidad ha sido señalada por comparadores financieros como una de las más lentas en tramitar subrogaciones, lo que ha dificultado que sus clientes se movieran hacia condiciones más favorables. Según datos de HelpMyCash de 2024, los clientes de Sabadell tardaban de media más de cuatro meses en completar una subrogación, frente a los dos meses de media del sector.

2. CaixaBank. La entidad resultante de la fusión con Bankia gestiona la mayor cartera hipotecaria de España, lo que la convierte en la que más hipotecados ha visto encarecerse su cuota en términos absolutos. Su diferencial estándar para nuevas operaciones variables ha oscilado entre el 0,60% y el 0,85% según el perfil del cliente, pero el impacto real ha venido de las condiciones vinculadas: seguros de hogar, vida y protección de pagos que, según estimaciones de iAhorro, pueden añadir entre 800 y 1.400 euros anuales al coste efectivo del préstamo. CaixaBank ha apostado por las hipotecas mixtas y fijas en los últimos años, pero su enorme base de clientes variables heredados la sitúa en este segundo puesto.

3. BBVA. BBVA fue uno de los bancos más activos en la comercialización de hipotecas variables con diferenciales competitivos durante el período de tipos bajos, lo que en la práctica significa que tiene una cartera muy amplia de préstamos que han sufrido de lleno el impacto del ciclo alcista. Su política de revisión semestral, frente a la revisión anual que ofrecen otras entidades, ha implicado que sus clientes sintieran los cambios del euríbor con mayor frecuencia y menor margen de adaptación. Según el Banco de España, BBVA figura entre las entidades con mayor volumen de hipotecas revisadas al alza en 2023, con incrementos medios de cuota que en algunos casos superaron el 35% respecto al año anterior.

4. Santander. El banco presidido por Ana Botín ha registrado uno de los mayores incrementos en el coste efectivo de sus hipotecas variables, especialmente entre los clientes que firmaron con diferenciales bajos pero muchas vinculaciones. La entidad fue criticada por el Banco de España en su informe de supervisión de 2024 por la complejidad de sus fichas de información precontractual, lo que en la práctica dificulta que el cliente entienda el coste real de sus vinculaciones. Santander también ha endurecido las condiciones para acceder a la bonificación máxima del diferencial, exigiendo en algunos casos la contratación simultánea de hasta cinco productos adicionales.

5. Unicaja. Unicaja, que absorbió a Liberbank en 2022, ha arrastrado una cartera hipotecaria heterogénea con condiciones muy dispares según el origen del préstamo. Los clientes provenientes de Liberbank se han encontrado con revisiones más agresivas al estar sus contratos indexados a condiciones que la nueva entidad no ha querido renegociar de forma proactiva. Según datos del comparador Kelisto, Unicaja ha tenido uno de los índices más bajos de aceptación de solicitudes de novación del sector, lo que ha obligado a muchos clientes a recurrir a la subrogación externa para mejorar sus condiciones.

6. Banco Santander (hipotecas heredadas de Popular). Merece mención separada la cartera de hipotecas que Santander heredó de la liquidación del Banco Popular en 2017. Estos préstamos, firmados en su mayoría entre 2005 y 2015, incluyen en muchos casos cláusulas de revisión más frecuentes y diferenciales que en el contexto de tipos altos han resultado especialmente onerosos. Santander no ha desarrollado ningún programa específico de acompañamiento para estos clientes, según han denunciado varias asociaciones de consumidores financieros ante el Banco de España.

7. ING. ING sorprende en este ranking porque su imagen de banco «sin comisiones y transparente» ha chocado con la realidad de muchos hipotecados variables. Su diferencial estándar, históricamente competitivo (en torno al euríbor más 0,99% para clientes sin vinculaciones), se convirtió en un lastre cuando el euríbor superó el 3%, llevando el tipo efectivo por encima del 4%. ING no ofrece productos de cobertura del tipo de interés ni facilita la conversión a tipo fijo sin costes, lo que ha dejado a sus clientes más expuestos a la volatilidad del índice. Según estimaciones del portal Rankia, un hipotecado tipo de ING con 180.000 euros a 25 años vio incrementar su cuota mensual en más de 350 euros entre 2022 y el pico de 2023.

8. Openbank. El banco digital de Santander ha ganado cuota de mercado hipotecario en los últimos años con ofertas variables muy agresivas, pero ese modelo ha pasado factura a sus primeros clientes. Al no tener red de oficinas, la gestión de novaciones, subrogaciones y reclamaciones se realiza íntegramente por canales digitales, lo que según las valoraciones de usuarios en plataformas como Trustpilot y las reclamaciones registradas en el Banco de España ha generado problemas significativos. Su diferencial de euríbor más 0,79% sin vinculaciones, atractivo en 2020, se ha revelado insuficiente como protección frente al ciclo alcista.

9. Abanca. La entidad gallega, con fuerte presencia en el noroeste de España, ha registrado uno de los incrementos más notables en el tipo medio de sus hipotecas variables según los datos del INE para Galicia y Castilla y León. Abanca ha optado por mantener diferenciales relativamente altos (entre 0,75% y 1,10% según el perfil) mientras competía en precio con sus hipotecas fijas, lo que ha creado una asimetría notable entre sus nuevos clientes y los que firmaron en el período de tipos bajos. Varios informes de la OCU han señalado a Abanca como una de las entidades con menor proactividad en la comunicación de opciones de mejora a sus hipotecados.

10. Bankinter. Bankinter cierra el ranking con una particularidad: es la entidad que más rápido ha trasladado las subidas del euríbor a sus clientes, porque una parte significativa de su cartera tiene revisiones trimestrales en lugar de anuales. Eso ha significado que sus hipotecados sufrieron los incrementos antes que los clientes de otras entidades, aunque también se han beneficiado antes de las bajadas posteriores. Bankinter tiene además uno de los diferenciales medios más altos del sector para hipotecas variables sin vinculaciones, situándose en torno al euríbor más 1,15% según su oferta pública de 2025.

Patrones comunes: Qué tienen en común los bancos de este ranking

Más allá de los casos individuales, el análisis de estas diez entidades revela varios patrones estructurales que explican por qué algunos bancos han resultado más gravosos que otros para sus hipotecados variables. El primero y más evidente es el efecto de las carteras heredadas: los bancos que crecieron mediante fusiones o adquisiciones durante el período 2015-2022 acumularon contratos con condiciones muy diversas y en muchos casos no han desarrollado políticas activas de renegociación que protejan a sus clientes más vulnerables. La concentración bancaria española, que ha reducido el número de entidades de más de sesenta a menos de diez en apenas tres décadas, ha creado bolsas de clientes cautivos con escasa capacidad de negociación.

El segundo patrón es la trampa de las vinculaciones. Muchos bancos han ofrecido diferenciales nominalmente bajos a cambio de contratar una batería de productos adicionales: desde seguros hasta fondos de inversión o planes de pensiones. Cuando el cliente no puede o no quiere mantener todas esas vinculaciones, el diferencial sube automáticamente y encarece la hipoteca de forma significativa. El Banco de España ha advertido repetidamente sobre esta práctica y en su Memoria de Supervisión de 2025 señalaba que el coste efectivo de las hipotecas variables con vinculaciones puede ser hasta un 40% superior al tipo nominal anunciado en publicidad.

El tercer patrón, quizás el menos visible pero el más relevante para el futuro, es la asimetría en la velocidad de revisión. Las entidades que revisan cuotas con mayor frecuencia trasladan antes los incrementos del euríbor, pero también las bajadas. En un contexto de moderación de tipos como el actual, esto puede convertirse en una ventaja para el hipotecado. Durante el período de subidas 2022-2024, sin embargo, esa frecuencia de revisión fue percibida mayoritariamente como un castigo. La conclusión es que la frecuencia de revisión no es buena ni mala en sí misma: depende de la dirección del mercado.

Qué puede hacer el hipotecado en 2026

Con el euríbor moderándose y el BCE en una senda de bajadas graduales de tipos, 2026 es un buen momento para revisar las condiciones de tu hipoteca variable. Las opciones son básicamente tres: la novación (renegociar las condiciones con tu propio banco), la subrogación (trasladar la hipoteca a otra entidad sin cancelarla) y la cancelación con apertura de una nueva hipoteca. Cada opción tiene costes y ventajas distintas, y la elección óptima depende del importe pendiente, el plazo restante y las condiciones actuales del mercado. Lo que sí queda claro a la vista de los datos de este ranking es que la pasividad tiene un coste: los hipotecados que no han revisado sus condiciones en los últimos tres años han pagado, en muchos casos, miles de euros de más.

«El coste efectivo de las hipotecas variables con vinculaciones puede ser hasta un 40% superior al tipo nominal anunciado en publicidad.» — Banco de España, Memoria de Supervisión 2025

Si tu banco aparece en este ranking, no significa necesariamente que estés pagando de más: significa que vale la pena que revises tu contrato con lupa y lo compares con la oferta actual del mercado. Herramientas como el comparador del Banco de España, los simuladores de HelpMyCash o iAhorro, y la consulta con un asesor hipotecario independiente pueden darte una imagen clara de si tu hipoteca variable sigue siendo competitiva o si ha llegado el momento de moverla. En un mercado donde la diferencia entre la mejor y la peor oferta puede superar los 150 euros mensuales, informarse no es opcional.

La historia de las hipotecas variables en España entre 2022 y 2026 es, en el fondo, una historia sobre información asimétrica: los bancos sabían perfectamente lo que estaba pasando con los tipos, y muchos hipotecados no. Ese desequilibrio se ha ido corrigiendo poco a poco, gracias en parte a medios especializados como este, a las alertas del Banco de España y a una mayor educación financiera de la población. Si este artículo te ha hecho pensar en revisar tu hipoteca, ya ha cumplido su función. Y si quieres profundizar, en el blog del euríbor encontrarás análisis detallados sobre la evolución del índice, las previsiones para el segundo semestre de 2026 y las mejores estrategias para negociar con tu banco.

Preguntas frecuentes

¿Cuánto puede llegar a diferir la cuota mensual de una hipoteca variable entre bancos?

Según el artículo, dos hipotecados con el mismo perfil, importe y cuota inicial pueden llegar a pagar más de 200 euros al mes de diferencia dependiendo del banco con el que firmaron su préstamo. Esta diferencia se debe a cómo cada entidad ha gestionado sus diferenciales, revisiones y condiciones vinculadas.

¿Cuándo tocó techo el euríbor y en qué nivel está ahora?

El euríbor a 12 meses alcanzó su pico más reciente en torno al 4,16% en octubre de 2023, tras subir desde valores negativos en 2021. En junio de 2026 se sitúa en el entorno del 2,3-2,5%, según las proyecciones más recientes.

¿Por qué el Sabadell encabeza el ranking de bancos que más han encarecido las hipotecas variables?

El Sabadell lidera el ranking principalmente por la combinación de diferenciales elevados en hipotecas firmadas entre 2015 y 2019, que al sumarse al euríbor en su pico dispararon las cuotas por encima del 5,5% TAE. Además, es una de las entidades más lentas en tramitar subrogaciones: sus clientes tardaban de media más de cuatro meses en completarlas, frente a los dos meses de media del sector.

¿Qué es el diferencial en una hipoteca variable y por qué importa tanto?

El diferencial es el porcentaje fijo que el banco añade al euríbor para calcular el tipo de interés que paga el cliente. Importa porque un diferencial alto puede encarecer significativamente la hipoteca, especialmente cuando el euríbor sube, y su impacto real puede ser mayor si además el banco exige muchas vinculaciones como seguros o planes de pensiones.

¿Un diferencial bajo siempre significa que la hipoteca variable es más barata?

No necesariamente. Un diferencial bajo con muchas condiciones vinculadas (seguros, planes de pensiones, domiciliación de nómina) puede resultar más caro en la práctica que un diferencial algo más alto sin ataduras. Por eso el análisis del artículo va más allá del spread nominal y calcula el coste total real para el hipotecado.

¿Qué datos se han usado para elaborar este ranking de bancos con hipotecas más caras?

El ranking se basa en datos del Banco de España, estadísticas del INE, informes de comparadores como HelpMyCash e iAhorro, y las fichas FEIN públicas de cada entidad, analizando el período entre enero de 2022 y junio de 2026. Se han evaluado tres factores clave: el diferencial sobre el euríbor, la velocidad de revisión de cuotas y el endurecimiento de las condiciones vinculadas.

Interesante análisis sobre subidas en hipotecas variables; consejos para novatos en Telkom University Jakarta.