El Euribor ha tenido un comportamiento en julio de infarto ya que ha estado todo el mes bailando al ritmo de los rumores sobre lo que haría el BCE es su esperada reunión en la que iba a subir los tipos por primera vez en 11 años.

El Euribor ha tenido un comportamiento en julio de infarto ya que ha estado todo el mes bailando al ritmo de los rumores sobre lo que haría el BCE es su esperada reunión en la que iba a subir los tipos por primera vez en 11 años.

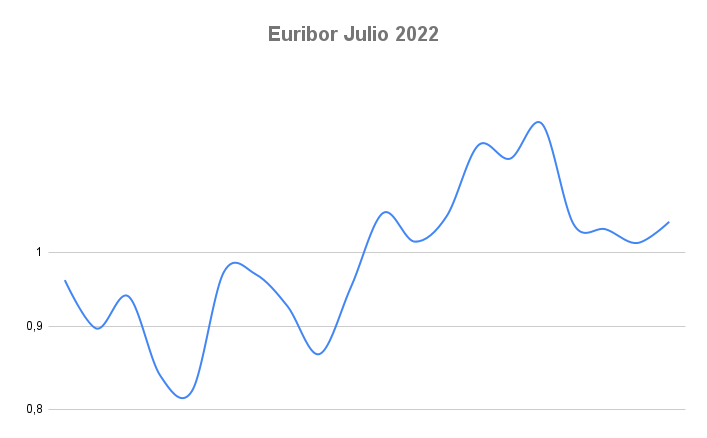

Esto ha provocado que la gráfica mensual del Euribor se parezca a una montaña rusa. Comenzó bien bajando durante la primera semana hasta el 0.821% pero a partir de ahí escaló con fuerza alcanzando un pico justo el día después de que el BCE subiese tipos 50 puntos básicos cuando el índice de referencia más utilizado en las hipotecas de España se disparó hasta el 1.2%.

Afortunadamente el fin de semana sirvió para hacer una lectura tranquila de las actas del Banco Central Europeo algo que relajó a los mercados llevando al Euribor al borde del 1%, hoy mismo ha cerrado en el 1.044%

A falta de solo un día para que termine el mes el Euribor cerrará julio con una media del 0.997% (podría variar una milésima si mañana se mueve bruscamente) y será agosto cuando su media perfore definitivamente el 1%.

La mala noticia es que a quienes les toque revisar su hipoteca el mes que viene verán un incremento considerable en la cuota mensual ya que el Euribor estaba hace seis y doce meses cerca del mínimo histórico, cuanto cotizaban en el -0.477% y el -0.499% respectivamente con lo que de una tacada verán como el interés de su hipoteca sube más de un 1.5% de golpe.

A efectos prácticos esto supone que para una hipoteca de 180.000€ a 25 años con un diferencial del 1% pasarán de pagar una cuota mensual de 640€ a pagar una de 763€, esto son 123€ más cada mes o 1.470€ más al año, un palo para las economías domésticas que ya se están viendo afectadas por la inflación desbocada.

La buena noticia es que todo parece indicar que las grandes subidas del Euribor han terminado y probablemente el resto del año se mueva muy suavemente hacia arriba para acabar el año en torno al 1.2%. Las próximas revisiones de las hipotecas se harán ya sobre valores altos con lo que las subidas de las cuotas serán mínimas.

No te lo crees ni tú, el Euribor acaba en el 2% mínimo o está inflación quedará perpetua.

2%?. Creo que si, pero por poco tiempo. El empobrecimiento que llevamos desde el 2021, sobre un 15% del poder adquisitivo, ya no se puede recuperar pq no se «permite IPC en negativo».

Es decir, nos han empobrecido aun más, desde la estafa financiera que reventó en el 2007 y sin posibilidad de recuperación en muchos años porque los aumentos salariales estaban, estan, y estarán siempre muy contenidos.

En nuestro país vivimos durante 15 años del espejismo que reventó en el 2007 y, quizá, tendremos que empobreceremos al nivel que le toque a España..

Si a esto sumamos todos los paises del sur, como puede manejar el BCE el tipo de interés sin que se rompa nada?.

Los países del sur y alguno más somos una remola para el €.

“Las próximas revisiones de las hipotecas se harán ya sobre valores altos con lo que las subidas de las cuotas serán mínimas”

Yo reviso en enero 2023 actualmente con -0,05. La subida no será mínima

Corrijan por favor

Hola

estoy de acuerdo pero ajustándolo un poco.

No creo que pase del 2, y veremos si llega.

Sea como sea, volverá al 1 o menos en 12 a 18 meses.

Europa ha llegado tarde con la medida y tiene tantos problemas estructurales que con un pequeño exceso en cualquier decisión entra en recesión. Y no olvidemos que el IPC no ha crecido por el exceso de consumo post covid, que también, la gran estafa energética es lo que dertermina la parte mas importante del incremento.

EEUU es el segundo pais mas más endeudado del mundo, pero su economía inspira mucha más confianza que la Europea y el dolar es la moneda utilizada en el mundo, incluso en los años en que estuvo tan devaluado i Europa no supo desvancarlo, por lo que no podemos comparar los efectos del incremento de intereses entre los dos entes.

euribor acaba el año en 1,8-2 porq el bce volverá a subir tipos a la vuelta de vacaciones seguro, y dudo mucho q el euribor alcance 2.5 porq la crisis de deuda del Estado fue con esa cifra, prima disparada etc