Daniel Kahneman y Amos Tversky expusieron en un artículo publicado en 1979, una enumeración de las bases de la “economía del comportamiento”, teoría de la perspectiva que desarrolla las normas de decisión en un universo de riesgos. Aquella teoría, origen de toda una corriente de investigación, otorgó a Daniel Kahneman el Premio Nobel de Economía en el año 2002. ¿Cuál era su argumento principal? La tendencia a comportarse de manera distinta cuando estamos en pérdida o en beneficio es tan intensa que las observaciones destacan una aversión a las pérdidas, siendo éstas dos veces más dolorosas que la satisfacción obtenida por los beneficios ¡para una misma cantidad de dinero! La aversión a las pérdidas acentúa la tendencia en la bolsa a conservar los «losers» (valores en pérdidas), ya que si vendemos un título en pérdida para comprar otro, aún recuperando la minusvalía, sentimos sólo la mitad de la decepción causada por la pérdida sobre el primer título. En efecto, en términos de satisfacción, ¡una minusvalía del 50% seguida de una plusvalía del 50% no equivale a un resultado nulo, sino a una pérdida del 25%!

Manuel Conthe en un artículo que escribió hace años se hacía la siguiente pregunta: ¿Por qué los inversores son reacios a vender acciones con pérdida y proclives a vender las que arrojan plusvalías? Y explicaba que la Teoría de la Perspectiva y la Psicología de las Finanzas lo atribuye a la forma en S de la función de valor; que refleja el valor marginal decreciente de ganancias y pérdidas. ¿Qué significa esto? Imaginemos, por ejemplo, que un inversor compró una acción en 50 euros. La acción ahora cotiza a 55 y existe la misma probabilidad que suba a 60 o que baje a 50. Pues bien, el valor atribuido a una plusvalía segura de cinco euros será mayor que el de una potencial ganancia de 10 con probabilidad del 50%. El inversor materializará, pues, su ganancia. Imaginemos ahora que esa misma acción cotice a 45 euros -con una minusvalía latente de cinco- y que exista la misma probabilidad de que suba a 50 o que baje a 40. Si vende, el inversor materializará una pérdida de cinco euros. Si no lo hace, su potencial minusvalía será de 10 euros con probabilidad del 50%. Enfrentando a esa desagradable tesitura, el dolor marginal decreciente de las pérdidas hará que prefiera conservar el valor. Efectivamente así es, tendemos a ser muy atrevidos cuando tenemos pérdidas pero tenemos una tendencia natural por nuestra psicología humana a cortar las ganancias, por una razón sencilla, porque soportamos mucho peor el dolor que el placer si lo recibimos en la misma dosis. Una conclusión que se sale del tema bursátil y que puede llevar a otras muchas reflexiones…

Aunque no es algo nuevo ni mucho menos, la relación entre psicología y economía no se tuvo muy en cuenta hasta finales del siglo pasado pero ahora es algo comúnmente aceptado ya que la economía también debe estudiar el comportamiento de los individuos cuando toman decisiones económicas. Pocos quedan que crean en la racionalidad de los agentes económicos tras tantas pruebas de lo contrario ya que por mucha información que se maneje, lo imprevisto sigue ocurriendo y lo subjetivo pesa más que los fríos datos. Basta con ver los vaivenes de los mercados financieros para dudar de los que defienden que no influye la conducta humana en la evolución de los precios. Otro tema es asumir que alguien, por muy Nóbel que sea, sea capaz de establecer un método fiable que nos sea útil para, por ejemplo, eliminar las crisis cíclicas. Por utilizar un ejemplo comprensible, saber y reconocer que la publicidad influye en nosotros como consumidores no significa que un publicista, por muy bueno que sea, sea capaz de salvar a una compañía de la quiebra con una campaña promocional estupenda porque no todo es predecible en el ser humano… y si así lo fuera sería triste.

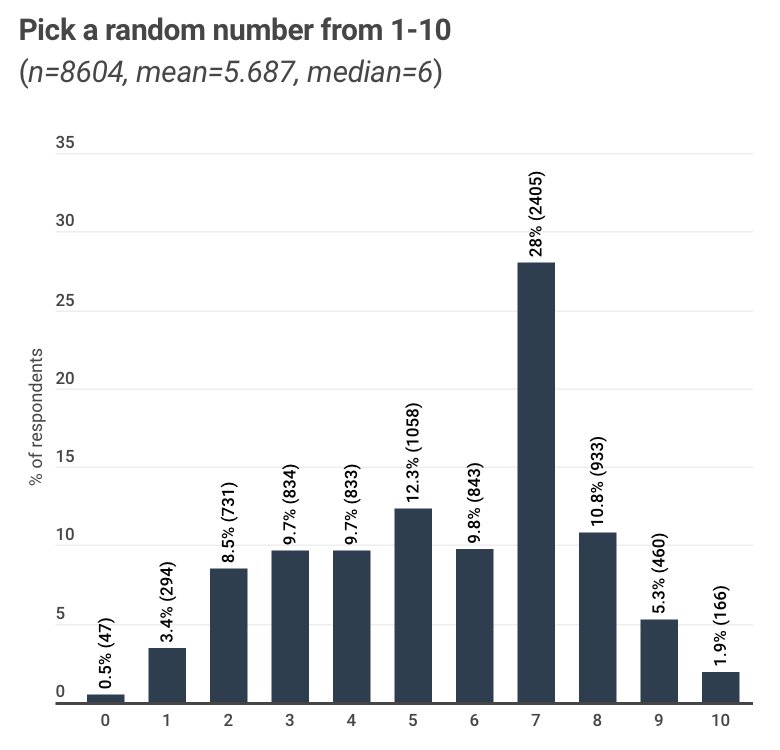

Y es evidente que tenemos sesgos, y también lo es que es posible medirlos. Por ejemplo, en esta imagen podemos ver que incluso cuando nos preguntan por un número al azar del 0 al 10, tenemos preferencias

Pero si tratamos de múltiples variables, soy más bien escéptico. ¿Será posible con el Big Data poder calcularlo todo para predecir nuestro comportamiento? Desde luego para los que estamos en los mercados y tenemos un 50% de probabilidades de ganar o perder, es una ayuda tener unas estadísticas que aumenten el porcentaje de los aciertos aunque si creamos una estadística de nuestras reacciones y actuamos en base a ella, ¿no cambiaremos el patrón? Es por eso que aunque el tráding con algoritmos calculados con máquinas ultrarrápidas sea muy efectivo, no sea infalible y lo será menos cuanto más universalizado esté.

5 comentarios

La estanflación ya está aquí https://vozpopuli.com/opinion/la-estanflacion-ya-esta-aqui.html

–

Mercado mundial de smartphones https://droblopuntocom.blogspot.com/2022/03/mercado-mundial-de-smartphones.html?spref=tw

–

Las mujeres más ricas del mundo https://droblopuntocom.blogspot.com/2022/03/las-mujeres-mas-ricas-del-mundo.html?spref=tw

Mola esa Mackenzie Scott— Puesto: Ex-wife….

Y de las self made, 5 son chinas… Ninguna occidental…

La Montera debe tomar medidas e igualar eso, con dinero del estado , claro esta…

Droblo, eso de inflación alta y tipos bajos, ayudara a los hipotecados antiguos y a las AAPP de seguir pagando su deuda…

Pero ¿Qué efecto puede tener sobre la sostenibilidad del todo?

Suben y seguirán subiendo los costes de prácticamente todo y aparte la presión fiscal… Yo a la salida lo que veo es reducción muy seria del poder adquisitivo, riesgos de impagos, lo que hará que los bancos suban los tipos reales de los prestamos y los tipos del BCE serán como los de la URSS que se ponían 1 rublo igual a 1 dólar pero luego en la calle costaba 100 veces mas…

Lo suyo seria que suban los sueldos … pero eso no lo veo yo muy viable…

Frágil todo, muy frágil.. Necesita una gestión precisa y experta…

Espero que la subida del presupuesto para Igualda consiga revolucionarlo todo y llevarnos a la `prosperidad..

Está claro que donde hay que invertir no es en industria, ni I+D, ni tecnología, ni nada productivo, ni tampoco hay que reducir cargos ni dejar de duplicar competencias. Donde verdaderamente hay que invertir es en Igualdà! El camino al nirvana…

Bueno, tener una estrategia confiable es necesario de todos modos, y me alegro de que más personas finalmente entiendan eso.

Cuando acabo de enterarme de la ripple inversion, no tenía la mejor estrategia y afectó mucho mis ingresos, pero al menos logré comprender

la importancia de tener una táctica, y ahora soy mucho más cuidadoso con eso.