El WhatsApp tiene más de de 2.000 millones de usuarios y se trata de la segunda red social más utilizada del mundo tras su «madre» Facebook que la utilizan 2.500 millones de personas. Facebook está ámpliamente monetizada y es una máquina de generar dinero vía publicidad, para que os hagáis una idea durante todo 2019 ingresó 70.697 millones de dólares, sin embargo Zuckerberg y compañía llevan años dándole vueltas sobre como rentabilizar los 22.000 millones de dólares que les costó la aplicación de mensajería y parece que han encontrado una vía muy buena para hacerlo, quizás la mejor.

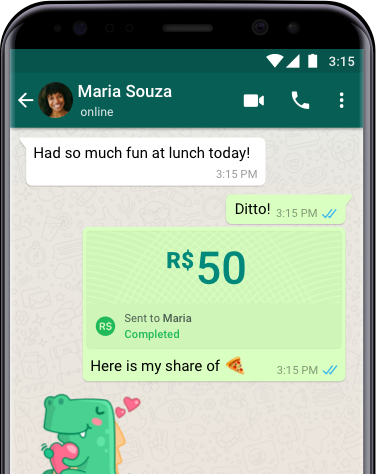

Desde ayer mismo, los cerca de 120 millones de usuarios brasileños de la aplicación de mensajería podrán enviar y recibir dinero sin salir de la plataforma, dentro de las conversaciones privadas, adjuntando el pago como lo harían como con una foto o un vídeo. Se trata de una especie de «Bizum» y para utilizarlo basta con vincular una tarjeta de crédito o de débito.

A través de un simple mensaje se podrá pagar o pedir que te paguen y se puede utilizar tanto entre usuarios particulares como entre comercios y negocios, siendo estos últimos los únicos que tendrán que pagar una comisión del 3.99%.

El sistema de pagos se probó primeramente en Indica (400 millones de usuarios) con un resultado agridulce ya que se enfrentaron a una normativa bastante compleja pero una vez lanzado en Brasil se irá implantando paulatinamente en más países incluida España.

Prácticamente ninguna de las grandes empresas tecnológicas del mundo quiere quedarse fuera de este negocio y adoptando e integrando rápidamente aplicaciones de pago móviles, como PayPal, Samsung Pay, Apple Pay, AliPay y WeChat Pay. Sólamente en EEUU se prevé que el valor del mercado mundial de pagos por telefonía móvil alcance los 3.783.000 millones de dólares en 2025, con una tasa de crecimiento anual del 23,1% durante el período (2020-2025).

La magia de la FED sigue funcionando y vence al miedo de los inversores https://www.euribor.com.es/foro/index.php?threads/la-magia-de-la-fed-sigue-funcionando-y-vence-al-miedo-de-los-inversores.61985/

–

Dónde viven los mega-ricos https://droblopuntocom.blogspot.com/2020/06/donde-viven-los-mega-ricos.html?spref=tw

–

Las vacunas más usadas en el mundo https://droblopuntocom.blogspot.com/2020/06/las-vacunas-mas-usadas-en-el-mundo.html?spref=tw

Al final todo se traduce en una cuestión de confianza.

¿Me fío de Whatsapp y le doy mi número de tarjeta o de cuenta?

¿Hasta que punto es seguro?, ¿Podrán piratear mi móvil o a Whatsapp y quitarme lo mucho o poco que tenga?…

Eso y posibles las comisiones, claro…

Actualmente me están pagando el alquiler vía Bizum, básicamente por que cuando me hacían una transferencia, le cobraban una comisión a ellos, y si me ingresaban el dinero en un cajero, cobraban una comisión también.

Estuvimos pensando si Paypal o Bizum y nos decidimos por esta última por que muchos bancos ya ofrecen el pago por Bizum desde sus webs y app, y, de momento, no cobran comisión. Así que se junta la «confianza» que puedas tener en tu banco «de siempre», la seguridad que estos tienen en sus webs y aplicaciones y la ausencia de comisiones, al menos de momento, que ya veremos a ver…

Me figuro que si Facebook termina creando su banco, e incluso su moneda, tal vez se ponga al nivel de los bancos tradicionales, o incluso en mejor posición en muchos aspectos; pero en el tema de la seguridad no lo veo yo tan claro. Tienen los medios para ello; pero por H o por B, parece que cada X tiempo hay «filtraciones» y cosas…

:/

Vengo de andar por el pueblo y ver las colas en las oficinas bancarias tradicionales…. por el covid pero dejémonos de tonterías que esto va a seguir porque vana a cerrar oficinas y echar gente…. el covid es la excusa pero es una realidad aumentada… al igual que las bajadas de cotizaciones…. llevan un -60-70% pero un 30-40% era anterior al Covid.

Y cometen un error básico de target de clientes… los no problemáticos de 0 a 50 años són tierra fértil para las fintech…. Facebook, Apple, Google…. más las chinas…. y las africanas (que ya tienen una cuota de mercado brutal).

Los ricos o Wealthy ya tienen bancas personalizada… o si están en banca tradicional a unos costes de gestión que no se pagan ni las entradas en los festivales de verano que les regalan.

Por tanto, los únicos clientes rentables que les quedarán serán los de 0 a 50 años endeudados, de 50 a 75 poco despiertos (es decir, con poca progresión) y estados y entes públicos…… pero si el BCE compra deuda, en fin…… les bajará el «mercado»….

Es decir… que sin querer ser catastrófico ni ser de los más listos, si nos lo miramos de manera objetiva vemos hacia dónde va el futuro..

Ah… quedan las empresas… las buenas (circulante potente, buenos resultados, endeudamiento correcto) tendrán posibilidades de elegir (¿¿Pòlizas a Euribor+0’10% en Apple????) y las malas…….. renegociando en la tradicional… a bote pronto me salen Eroski, El Corte Inglés, TV3……… con la provisión por morosidad dotada porque si no la bofetada puede ser de centenares de millones de golpe.

Pero Grífols (por decir una empresa endeudada tecnológica creciente) igual dice «va…. a ver que nos pide el amigo Bill Gates»…..

El problema de bizum es que esta limitado quiero decir no puedes pasar x cantidad al mes

4% de comisión me parece mucho existiendo bizum y otras alternativas .

El mercado pondrá las cosas en su sitio. Al final somos animales de costumbres. En el confinamiento decenas de personas de mis contactos se abrieron Telegram. Apenas lo ha usado nadie en 3meses…