Como últimamente pasan cosas que nunca habían pasado antes, no vamos a ser menos y hoy vamos con un típico artículo de viernes pero un jueves. En cualquier caso, tampoco será tan típico porque escribiré poco y más bien mostraré imágenes.

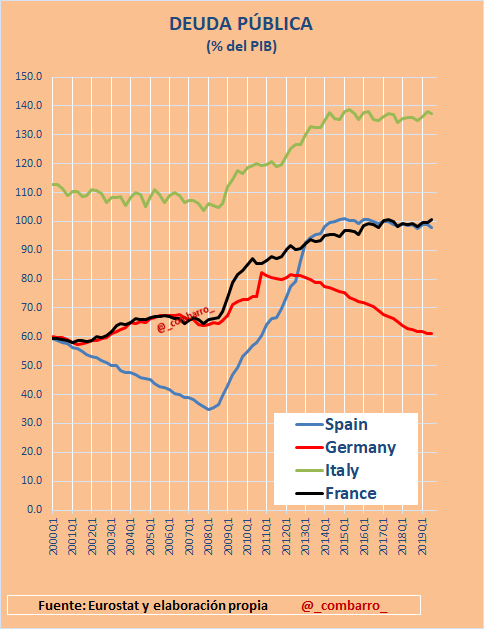

Por ejemplo esta donde se puede apreciar la enorme diferencia entre Alemania y las otras 3 grandes economías de la Eurozona: mientras una aprovechó el crecimiento (menor que el de España, por cierto) para, gracias al superávit, reducir el ratio deuda/PIB, los otros tres siguieron aumentando el volumen de deuda debido a sus déficits y simplemente mantuvieron el ratio los últimos años debido a que la deuda crecía a un ritmo similar al del PIB

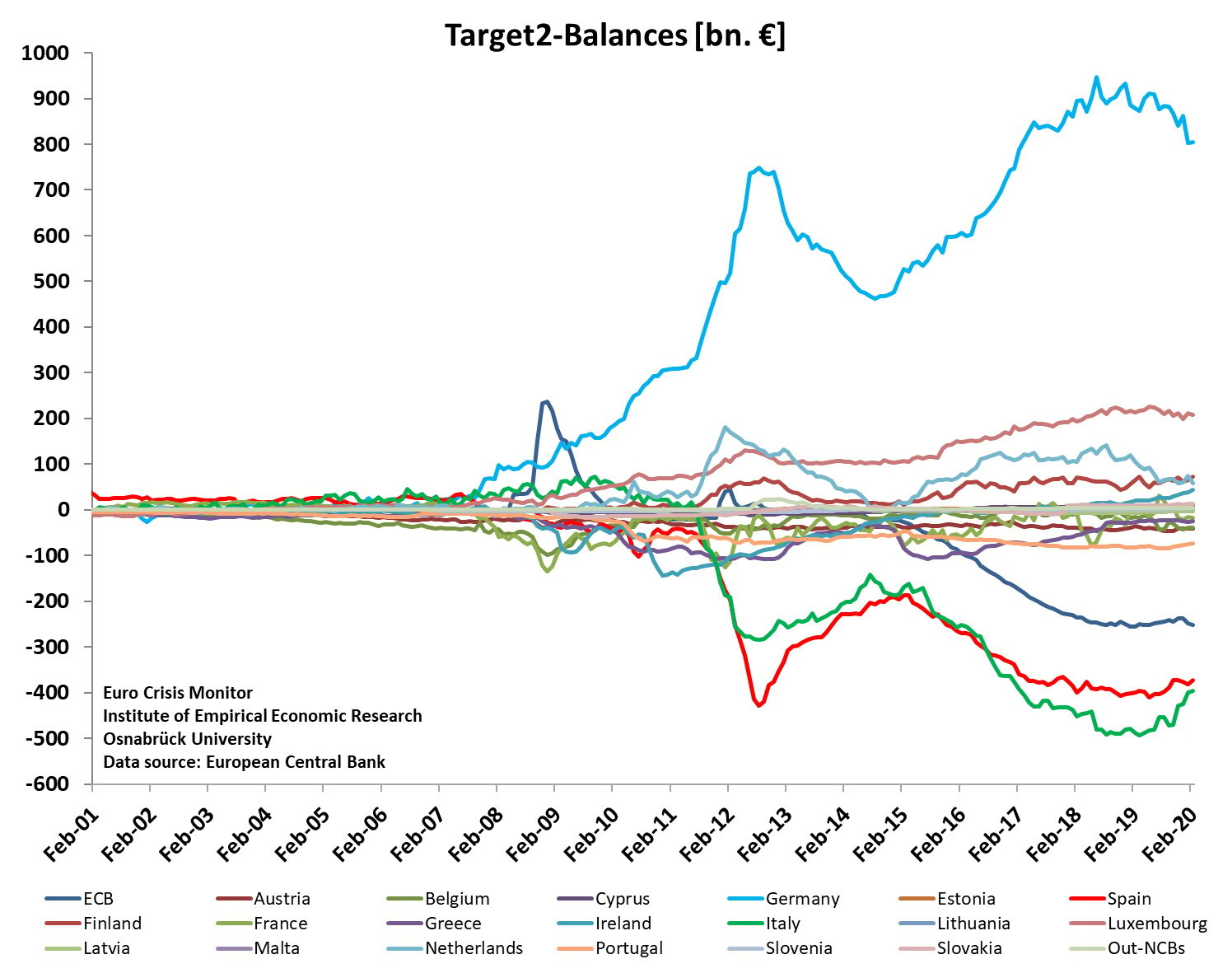

Por si esto no fuera suficiente, aquí tenemos el balance del Target2 de BCE desde que existe donde podemos ver con claridad cómo tras la crisis de 2007 en la que prácticamente desaparece el interbancario eurozonero y los bancos alemanes dejan de prestar a otros bancos de otros países miembros, pasan a depositar su liquidez en el banco central… Y de repente se puede apreciar el gran desajuste: prácticamente toda la liquidez del BCE la pone Alemania mientras Italia y España la toman. El mismo BCE que también compra la deuda que nuestros emisores públicos emiten… incluso antes del virus ¡Pero cómo vende decir que Alemania es insolidaria!

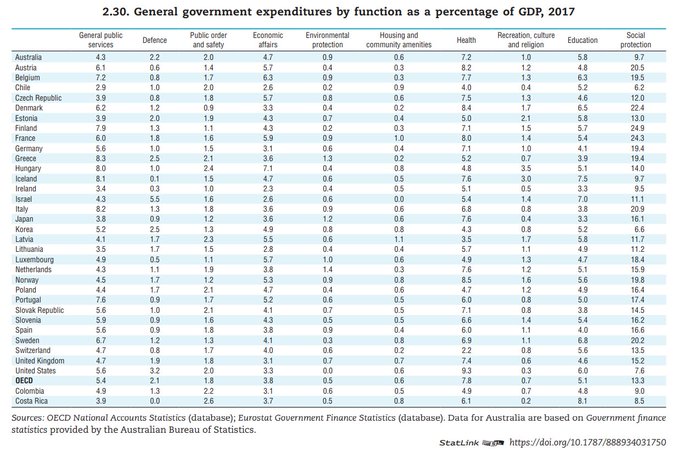

Cambiando de tema, esta imagen, aunque sea de 2017, refleja bien algo que mucha gente ignora: el mayor o menor gasto no significa mejor gestión. Si nos fijamos en la columna de Health, está claro que España tiene un gasto sanitario inferior a la media de la OCDE pero resulta que países con menor gasto como Corea, Grecia o Irlanda lo han hecho mucho mejor durante esta crisis sanitaria mientras que otros con más gasto tampoco lo han hecho mejor como Italia, Reino Unido o Estados Unidos. Y es que si una pandemia pega fuerte sólo la prevención, y no el dinero, pueden minimizar sus daños

Hoy conoceremos la cifra del PIB del primer trimestre aunque la que se espera más grave será la del actual que, esperemos, se vea suavizada en la segunda mitad del año y el total anual no salga demasiado mal (o no tan mal como se teme). Buen momento para recordar los años de nuestra historia –desde que se tienen registros- en los que más cayó el PIB anual

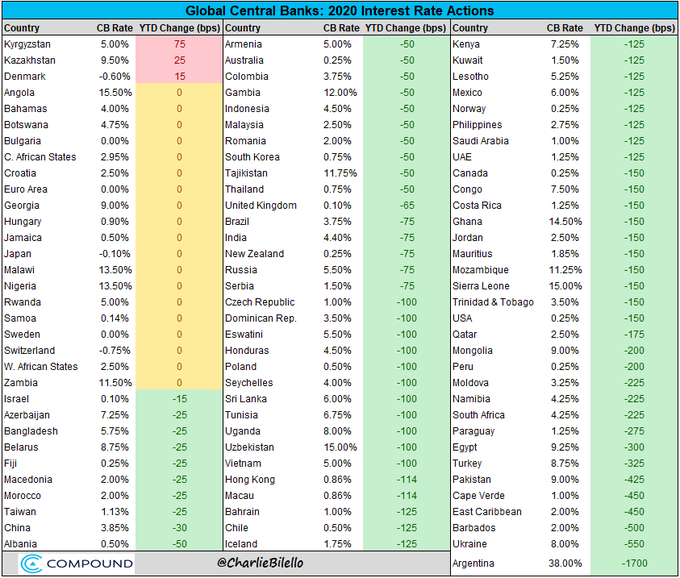

Tampoco quiero dejar de mostraros esta tabla en la que llama la atención que 75 países de todo el mundo hayan reducido sus tipos de interés este año si bien creo destaca que tres “valientes” hayan roto la tendencia general:

Y en cuanto a los mercados, Wall Street ha vivido el mejor abril desde 1987, la fortaleza que está mostrando destaca cuando hace tan pocas semanas caía tan a plomo. Y si bien está sustentada en los valores tecnológicos más grandes y alguno más puntual y no supone una tendencia de la mayoría de componentes de los índices ni está acompañada de un gran volumen, lo cierto es que el rebote está siendo muy fuerte y podría ser sólido dado el comportamiento que se ha visto los últimos años. Mi opinión es que es demasiado arriesgado comprar a estos niveles y que debería tocar una corrección allí aunque temo el efecto que ello pueda tener en el débil Ibex. Wall Street descuenta que lo peor sanitariamente ya ha pasado y que la FED ayudará a que lo económico en el futuro sea mejor que lo actual, con una fe ciega en que la economía real puede impulsarse con más y más medidas de liquidez cuando lo que faltará es la demanda final. Lo peor de lo médico también parece que pasó en Europa donde además muchas economías van a intentar salir del confinamiento en mayo aunque aquí, a pesar de los esfuerzos de BCE, estamos muy lejos de tener confianza en que los problemas económicos pasen pronto. Esta semana ha sido buena en las bolsas, incluso el Ibex ha tenido buenos momentos con algunos bancos recuperando algo pero la desconfianza es mucho mayor. Por otra parte, sigue destacando lo roto que está el mercado del petróleo, un activo aún vital para el mundo que en los mercados financieros se está comportando como el típico “chicharro” bursátil.

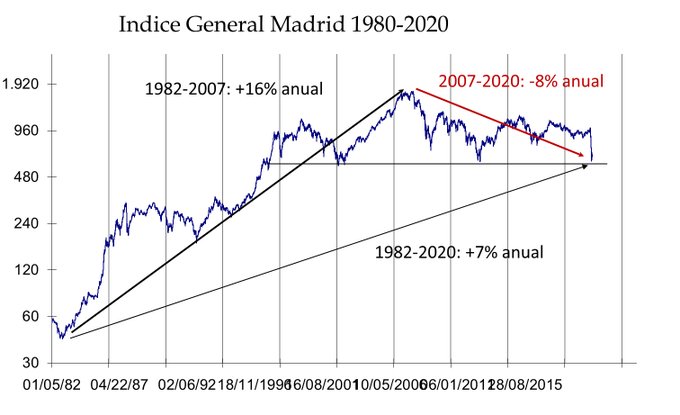

Y acabemos con una imagen de nuestro marcado, según un estudio de Nicolás López Medina, de 1982 a 2007 la bolsa española subió en una tasa media del 16% pero a atravesar dos ciclos bajistas pero desde los máximos de 2007 hasta los mínimos de 2020 ha caído a una tasa anualizada del 8%

Si bien quiero puntualizar que durante los 25 años de subida la inflación era más alta por lo que la rentabilidad real era inferior y que en los años de bajada el cobro de dividendos ha suavizado mucho las pérdidas (de hecho los 10100 del Ibex de febrero eran máximos históricos teniendo en cuanta dividendos) aunque puestos a incluir, si metiéramos las comisiones, resulta que en los últimos 13 años hubiéramos ganado más dinero comprando renta fija que renta variable.

Links.

- La burocracia en el ojo ajeno

- La inquietante ‘teoría del umbral’ aplicada a las redes sociales

- ¿Por qué se subestimó al Covid-19? Un análisis preliminar desde la Psicología y la Sociología

- El COVID-19 y la nueva batalla de ideas de Europa | by Daniel Gros

- El orden internacional después de la COVID-19 | by Robert Malley

- El COVID-19 y la Trampa de Tucídides | by Yu Yongding & Kevin P. Gallagher

- ¿La gobernanza global demostrará lo que vale? | by Carl Manlan & Henri-Michel Yéré

- Cómo desarrollar una vacuna contra la COVID‑19 para todos | by Mariana Mazzucato & El

- Que el rescate sea justo

Los países que más dependen de las importaciones de alimentos https://www.euribor.com.es/foro/index.php?threads/los-pa%C3%ADses-que-m%C3%A1s-dependen-de-las-importaciones-de-alimentos.61578/

–

Biden lidera encuestas contra Trump (aunque podría ganar el voto popular y perder las elecciones como Hillary) https://www.euribor.com.es/foro/index.php?threads/hilo-presidenciales-usa-2020-%C2%BFrenovar%C3%A1-trump.57215/post-275556

–

las muertes de norteamericanos por coronavirus superan a las de los 11 años de Guerra de Vietnam https://www.euribor.com.es/foro/index.php?threads/hilo-estados-unidos.23562/post-275559

Droblo, Que tal te parece Biden?

A mi me parece un trilero de poca monta que viste traje caro…

no me gusta ninguno pero de aquí a noviembre pueden pasar muchas cosas y tienen que aclarar sus programas, aparte de que ambos son viejecitos ya y habrá que evaluar también los candidatos a vicepresidente.

Y hay que romper los esquemas ideológicos, al final Trump está defendiendo una postura rooselvetiana, dice que con los tipos a cero va a endeudarse de lo lindo para construir y reforzar infraestructuras por todo el país, más «demócrata» que es eso…

Yo las elecciones anteriores lo tenia claro que no quiero que gane Hilary, que no es lo mismo que querer que gane Trump…

Ahora lo tengo bastante claro que ni Trump ni el otro dan la talla para la situación, pero lo que no se es quien seria el menos malo para Europa…

Porque Trump directamente sodomiza a la UE como le de la gana y los nuestros están bloqueados y no saben ni que hacer con esa táctica de matón de barrio del otro…

A lo mejor con el otro podrán negociar el uso obligatorio de vaselina por lo menos… y alguna caricia y eso :-)

faltan más de 6 meses y muchas dudas en el horizonte, lo mismo hay un rebrote del virus en otoño y ni se pueden celebrar este año… esa fue la razón que dio Urkullu el otro día cuando propuso hacer las elecciones vascas en julio.

No conozco a Biden nada más que por los gags y memes de la época de Obama. Lo ponían un poco así como impulsivo/bromista/radical/atolondrado y Obama ejercía como «moderador» y «voz de la razón»; pero de ahí a la realidad, pues ¿Quién sabe?…

https://www.inverse.com/article/23764-best-joe-biden-memes

Me apena un poco que Sanders se haya retirado, o, mejor dicho que no haya sido capaz de reunir apoyos suficientes; por que tal vez hubiéramos visto un cambio algo más «radical» en los USA de haber ganado a Trump…

Sanders nunca hubiera sido alternativa a Trump, hubiera pasado como le pasó al laboralista Corbun en Reino Unido, que por miedo a que ganara hubo hasta pro-europeos que votaron a Johnson. Allí la mayoría no quiere a nadie con imagen de radical y para derrotar a trump los demócratas necesitan a alguien que arrastre con él el voto de los republicanos moderados hartos de Trump, y aún así Biden lo tendrá muy difícil

un o una buena vice , le puede servir al viejo este… aunque los americanos votan como votan y piensan como piensan y a lo mejor ahora mas gente piensa como Trump en eso de que toca dejar de apostar por el viejo modelo globalista que pinchó ya con el primer mandato de Obama, pero ese siguió con la inercia… Ahora mas que nunca se ve que ir por allí perjudica a los USA y a Europa también, pero nosotros siempre nos enteramos mucho mas tarde… Los USAnos, creo que lo tienen claro y con Biden no volverán a las cosas que promovia Hilary…

Sanders habla abiertamente de como admiraba el sistema politico de la URSS. Hacer eso en EEUU tiene un efecto similar a si hablases abiertamente aqui de como admiras el sistema de nacional socialismo que había en Alemania. Dudo que ganarías ninguna eleccion…

-5,2%

Actividades que generan más tráfico web https://droblopuntocom.blogspot.com/2020/04/actividades-que-generan-mas-trafico-web.html?spref=tw

–

Los más ricos del mundo https://www.euribor.com.es/foro/index.php?threads/los-m%C3%A1s-ricos-del-mundo.61580/

–

Países más dependientes del turismo https://www.euribor.com.es/foro/index.php?threads/pa%C3%ADses-m%C3%A1s-dependientes-del-turismo.61579/

Yo me temo y mucho que :

– A USA al final le va a jugar una muy mala pasada eso que su riqueza y gran parte del PIB nace , vive y muere en los ordenadores de Wall Street … Que si, que lo tienen bien montado, manejan las apariencias y la confianza incluso ahora, pero hay un gran riesgo de que esto no sea suficiente …

Su apuesta en tecnológicas tipo Messengers y buscadores y productor de móviles, que ya no son mejores que los asiaticos… hmmm…

USA necesitan acceso al mundo entero y sus mercados y finanzas para poder mantenerse a flote… Y necesitan el mundo en crecimiento, para que no se venga abajo el tinglado.

En el mismo tiempo necesitan pelear fuertemente con China para pararlos… pero si pelean con China, como poco perderán acceso a sus enormes mercados y finanzas y también provocaran daños a la economía mundial, que puede llevar a caer el castillo de naipes…

Complicado lo tienen y mas aun si en frente esta Trump o Biden… no se cual es peor..

Juanito, por el amor de Dios….¿¿¿Messenger????

#Oreidubic, FB, Twiter, Whatsapp, Linkedin etc.. no dejan de ser unos Messengers…

Y lo que pasa en un ordenador sin trascender casi a la realidad tiene su especifica, básicamente que de la noche a la mañana puede desinflarse sin dejar NADA… Si una compañía de transporte se para, los camiones no se esfuman, pero si uno de esos se para, no queda nada de nada…

Lo mismo le pasa a los miles de millones que se ¿generan? en los ordenadores de wall street hoy y se destruyen mañana.. una ilusión al 95%…

O no te dice nada que en occidente nos es mucho mas fácil imprimir mil millones, que producir 1000 mascarillas en condiciones…

—

Todo eso esta claro que puede funcionar y generar beneficios y tal, pero solo si sabemos con claridad que es cada cosa…

En el momento en que China cambió de copiar/plagiar tecnologias (cosa en que han sido los maestros mundiales en los ultimos 30 años) y han logrado crear e incluso liderar el desarrollo de tecnologias (vease 5G), se ha tumbado la unica gran ventaja que quedaba a las economias de occidente (especialmente EEUU y Alemania). Era la unica cosa que les quedaba por conseguir para poder ascender a una posición de dominancia total.

es fallo nuestro, como sociedad le hemos dado demasiada importancia a eso de «cuantas cámaras se le pueden meter a un móvil» , cuando tranquilamente nos podría bastar con lo conseguido hace ya años en ese aspecto y dedicarnos ya a otras cosas mas fundamentales, de hecho nunca debimos dejar de mover adelante lo fundamental, que ahora ya no se nos ocurre ni lo que podría ser… porque nos fijamos en lo accesorio y ademas nos vino bien que nos lo suministre China, mientras aquí viviendo y dedicándonos a idioteces y cada día mas y mas…

Y Europa…

Aquí en las economías tenemos un grave problema con el Consumo Hueco

Es una trampa si tu economía se basa en gran, gran medida en el consumo, como es el caso nuestro…

Simplemente por el hecho de que gran parte del PIB se genera porque imprimimos dinero de la nada y sin criterio y con el pagamos sueldos, pensiones, subvenciones y ayudas varias, que Si, generan consumo, pero sin que la gente genere nada real para pagar de verdad lo que recibe…

Un ejemplo: Si un cargo a dedo que no hace nada de nada cobra un sueldo, gastandolo genera consumo y PIB, pero lo que genera es HUECO, porque si en realidad no mueve un dedo y no aporta nada, no puede ser de otra forma… ¿o no se me entiende?

Se crea una ilusión y un PIB también hueco… que sirve de base para mas deuda y mas gasto y eso de PIB HUECO se agrava y se agrava… Y no puede seguir mucho mas así, porque estamos llegando ya a los limites según veo…

por cierto, analizando el PIB si 5/6 partes del trimestres fueron de crecimiento y sólo una sexta de confinamiento hemos bajado el 5,2%… ¿qué será de nosotros este trimestre con prácticamente la mitad del trimestre confinados y la otra mitad a medio gas? Tengo dudas porque el propio jefe de prensa del INE reconoce que han tenido muchos problemas para hacer una medición del PIB «normal» por las circunstancias y lo mismo hay revisiones posteriores pero no deja de estar en línea con otros países, así que podemos esperar fácil un segundo trimestre de -15%

Con el dinero que se inyecta, que iría a la deuda , yo creo que a corto plazo se puede aguantar y conservando una capacidad de consumo, por mucho que todos se quejan y se quejan…

Me da que hemos pasado de menos preciar al virus a sobre asustarnos por sus efectos…

El golpe es bien fuerte, pero yo espero que después del chaparrón de cosas malas y un desarrollo a la negativa, empiecen a salir cosas también en plan «mejor de lo esperado»…

Esta claro que los datos oficiales cuando salgan crean pánico, pero en realidad no creo que digan algo muy diferente de lo que ya se espera….

También si queremos que el virus pase «como si nada » o sea que no nos afecte negativamente en plan personal, eso no va a poder ser….

Es un desastre que golpea fuerte y el papel del estado es suavizar las cosas y ayudar a los mas damnificados, es imposible que el estado nos compense a todos todas las perdidas…

Y esta mal que los políticos no tienen huevos para plantearlo así…. sera un golpe, casi todos tendremos perdidas, que luego tocara trabajar mucho para salir adelante…

Mucha gente , muchos millones, no han consumido no porque no tenían con que, sino porque no tenían como y donde… Ahora eso empieza a cambiar, abrirán las tiendas y cuando abren , empezaran a vender, porque hay quien pueda pagarse las compras…

Y ojito , que cobrar el paro no es estar sin ingresos, no es lo mismo que tener sueldo seguro, afecta bastante, pero de allí a que sea el fin del mundo, no lo veo…

También dependerá de como se porta el virus… Pero esperemos ya alguna buena noticia, tipo tratamientos, etc…

Sabemos lo que es una caída del consumo en 15 días….. antes no lo sabíamos….

Ahora aprenderemos lo que es una remontada en 2-3 meses del consumo básico en el país… y hay que tener en cuenta que fuera de aquí están más preparados.

El turismo, y tú lo sabes más bien que yo, estará pendiente del turismo local y será para sobrevivir…. pero es que venimos de 3 años espectaculares.

Y empezamos (igual que hace 10 años) a empaparnos de noticias negativas como marketing para ganar notoriedad… no veo en ninguna parte el ahorro particular acumulado en España… que debe estar en récords….. 800 o 900.000 millones de euros….. el 50% en cuentas corrientes al 0%…

Consulto y confirmo los datos….

¿Mercados?… los que se fueron hace un mes, un abrazo de mi parte….

750.000 millones de euros de ahorro familiar neto…… en Abril del 2019… por ahí estará……

Si, primero no lo vemos venir y ahora tampoco lo vemos irse …

Y con la desescalada , que el bobierno lo ha plasmado de la forma más complicada que se podía encontrar, es verdad … pero eso que salimos de aquí a poco, sigue siendo una magnífica noticia… nos deberíamos alegrar , en cambio todo el mundo protestando …

Porque el virus nos ha incomodado a la mayoría y al ser muy cómodos , eso nos jode vivos …

A mi me duele por los fallecidos y me da vergüenza pertenecer a esa inepta sociedad , que no reaccionó aun viendo lo que pasa , pero aparte de eso, no veo ninguna tragedia que por un tiempo una parte de nosotros se permitirá menos caprichos …

Porque será eso, menos caprichos, nadie se morirá de hambre, ni lo echarán de casa ni le cortarán la luz …

Tendremos que lidiar con problemas, trabajar y salir adelante, difícil, pero no veo yo ninguna tragedia ..

Ojo! Que nos compliquemos la vida solitos , por gestionar la situación mal, eso no lo descarto …. pero la culpa no será del virus …

Esta crisis dejará secuelas entre nosotros…. y nos distanciará …

Por ejemplo, si la mujer de un amigo mío es enfermera y no ha ido a trabajar porque tiene hijos, quedará claro que es una persona en la que no se puede confiar y que nunca más en nuestras futuras discusiones podrá tener razón. Porque el sector sanitario tiene la parte de vocación y reto que no se enseña….

Otro ejemplo…. catedráticos y profesores ahora tampoco tendrán mucho eco porque claro, nos explicarán su vidas milagrosas cuando llevarán en septiembre 5 meses largos trabajando lo justo y cobrando el 100% del sueldo. Y de recuperar las horas, naranjas de la china.

Y siempre habrá «¿que hacías tú aquellos días?»…. ojito con la respuesta….. y estar al caso de quién tienes delante tuyo…..

Y es que, sin criticar, esta crisis ha generado ciudadanos de primera y de segunda….. en el momento que te haces traer la compra ya consideras que tu vida es más importante que el que te trae la compra, luego es un supremacismo considerable. Con mascarilla y guantes también puedes ir tú mismo.

En definitiva… el mundo se dividirá cada vez más entre los que lo tienen bien puestos y los que no…. Y Dios ayudará a los valientes….

Oreidubic, ojito al consumo…tengo una chica en la fábrica que siempre llega justa a fin de mes, salario escaso, no nos engañemos, marido trabaja en la construcción. Justamente le he subido el salario este mes con un cambio de funciones.

Pues hoy hablando con ella comentaba que nunca había ahorrado tanto como desde que hay el confinamiento. Gasto en comida el doble: 2 niñas en casa full time sin comidas/meriendas con los abuelos, fiambrera y bocatas del marido y horario que le he ajustado para que ella también pueda comer en casa y dejar las niñas lo menos posible solas en casa.

Se ha dado cuenta que tiene CERO gasto superfluo. Le ha gustado eso de ver que le sobran unos eruretes fin de mes…tal vez se lo piense bastante antes de volver a consumir. Es un pequeño ejemplo. Per tal vez, y sólo tal vez…miles de personas se hayan dado cuenta de lo mismo.

A ti te favorece…a la que acumulen un poquito ya te buscaran para que les gestiones los excedentes…jajaja.

Hago broma, pero…podemos tener sorpresas.

Yo dije hace no mucho que las cosas que tenemos encima y a las cuales tenemos que hacer frente financieramente, pero no solo, son accesorios a 3/4 o incluso más …

No se , si podríamos separar el 1/4 por el que si o si nos debemos preocupar , nos sería bastante fácil hacerlo … y los otros 3/4 saber que son accesorios y que son capricho , mas que nada para disfrutar cuando nos lo permitimos y no como ahora, fastidiarnos por no permitírnos…

Otra faceta es que yo pondría en la constitucion que ni estado ni ciudadanía se puedan endeudar para los caprichos …

¿Me lo dices o me lo cuentas?…..

Yo gastaba 60 litros de gasoil a la semana, comía fuera 4 días, café y pasta 5 días a la semana, más párkings, más algún sábado de cenita y copichuelas….. 150-180 euros a la semana….

Fui a comprar pescado el otro día, y con 10€ 4 «molles» para los de casa… con 75€ fui al Lidl y en fin…. lleno…. Esclat, Aldi, etcétera….

Y en un mes y medio, medio depósito de gasóleo.

Es decir, que 500-600 euros más en el bolsillo al mes, están…. y los ingresos están en la media… marzo buenísmo, abril justito y mayo que pinta entre normal y bueno.

Hablando con gente de ingresos holgados dicen que quizás esto de pagar 50€ para cenar cada sábado se cambia por casa, que tienes terraza para fumar, pocos contagios pueden haber y que si somos 6 por 180€ nos comemos y bebemos medio país….

Que habrá un ajuste está claro…. pero son cíclicos…. los que se han subido a la parra pues a sufrir….. los de toda la vida que hacen las cosas en su punto justo de precio y calidad, sobrevivirán…. e incluso triunfarán… quizás no este año…. pero el que viene seguro…

Y la gente se preocupa mucho del consumo de los mileuristas….. pero estos nunca paran…. gastarán como mucho 1.000… y como poco 500…. en la media.

O los funcionarios…la mayoría entre 1.000 y 2.000€..

En estos dos casos irás al Lidl en lugar que al Sánchez Romero…

El problema, como siempre, son los que ganan 3-4-5.000€ y el paro, estirando, te da 1.200……

Yo como soy autónomo y no tengo en cuenta el paro, ya voy siempre con el freno de mano echado….. después de 7 años ya me acostumbrado (los 3 primeros fueron duros, duros)…

El primer fin de semana, pero, será Sodoma y Gomorra….. apuntadlo….

Y viendo números de Abril de la distribución catalana…. ojo…. ojo…. ojo…. espectaculares…… pero muy espectaculares….. obviamente con la hostelería a 0, se están hinchando a vender… tanto que ya se van justificando que han gastado mucho en máscaras y gel desinfectante…… jajajajajajaja… y en mamparas….. chiringuitos de 1-2 millones al mes de facturación…… jajajajajajajaja… que sí, que sí….. con un mes sin ofertas….. que no tienen tiempo, dicen….

Esto de la medición del PIB siempre me ha parecido un poco sospechoso, y no soy nada conspiranoico pero cuando uno recuerda cómo fueron los años 2004-2007 donde la tasa de paro estaba en mínimos históricos, se vendían miles de viviendas al año, las notarías a reventar, los concesionarios a tope, las empresas con beneficios record y luego lo compara con los años 2009-2013 (no se vendía un piso, el paro disparado, consumo contraido, ….) y te dicen que el PIB sólo ha bajado un 2-3% pues dices, … aquí algo se me escapa.

La fórmula del cálculo del PIB teórica la se pero aún así me parece un poco raro que sólo cayera ese porcentaje.