Este año bursátil no ha sido demasiado complicado para alguien que invierta en índices: la fuerte bajada de finales de 2018 dejaba bastante claro el rebote del primer trimestre, tuvo un mayo muy malo y luego un agosto preocupante pero ha cumplido con bastante exactitud las pautas estacionales y la tendencia alcista general, acabando el año en máximos. Sí que ha sido problemático para el que no haya invertido en índices y lo haya hecho en valores concretos porque bastantes han ido mal y si su elección fue equivocada lo ha podido pasar regular y con numerosos momentos de fuerte preocupación (el que comprara bancos españoles por ejemplo) pero incluso éstos han podido acabar salvando la cara en 2019. Ni siquiera la evidente desaceleración económica ha sido un obstáculo porque una vez más, los bancos centrales y su liquidez barata salieron al rescate.

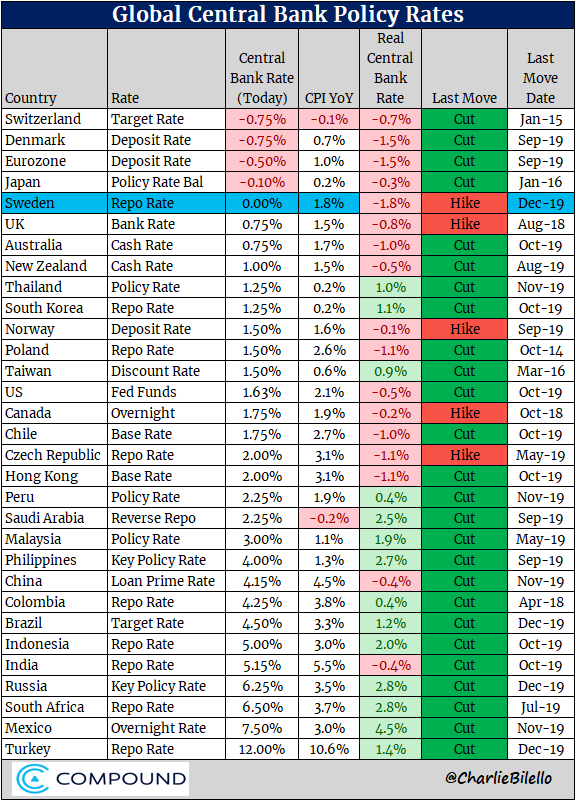

En renta fija sí que ha sido un año como para aborrecer a los analistas ya que hace 12 meses se esperaban alzas de tipos de la FED y un Euribor en positivo a estas alturas y ocurrió lo contrario: las presiones de Trump (y el pánico provocado por su guerra comercial) y el miedo a la desaceleración en Europa generaron que la FED trocara las subidas previstas en bajadas y que el BCE redujera simbólicamente uno de sus tipos pero sobre todo aceptara inyectar más fondos en el sistema hasta que Lagarde decida. Esto ha llevado a que prácticamente en todo el globo la política monetaria fuera, según avanzaba el año, más y más laxa. Sin embargo, en las últimas semanas hay cierta sensación de que se han visto los mínimos y la curva de tipos de interés está descontando que las bajadas de tipos se han acabado, siendo quizás el mejor símbolo Suecia que la semana pasada acabó con 5 años de tipos negativos:

A pesar de la abrumadora mayoría de bajadas de tipos oficiales de tipos de interés, veamos por ejemplo cómo en el gráfico del bono a 10 años alemán se nota el cambio de tendencia desde hace algunas semanas:

En casi cualquier otro país ha ocurrido lo mismo (¡hasta el bono a 10 años japonés está a punto de volver al positivo!): tras la última rebaja de la FED el mercado ha descontado una pausa (o un final de ciclo) en el movimiento bajista y las rentabilidades han rebotado. Los que siguen el Euribor –que lleva tres meses seguidos subiendo- también lo han notado. Es evidente que con tanta liquidez va a seguir bajo pero puede ser que ya no baje más y hayamos visto los mínimos. Lo que está claro es que en renta fija sí ha sido un año muy complicado y difícil de prever.

Sobre el Euribor quiero hacer un inciso: me he estado informando sobre cómo se está calculando ahora y es tremendamente complejo, más que buscar un tipo adecuado lo que busca es que nadie pueda manipularlo. Por lo demás, como ya he repetido en otras ocasiones, al regulador las cada vez más escasas hipotecas a tipo variable españolas e italianas (en el resto de Europa el tipo fijo es mayoritario) importan poco, así como las medias mensuales de 12 meses –las que importan a los hipotecados a tipo variable- ya que son casi imposibles de manipular, ni siquiera les importa si el Euribor sube o baja sino que nadie pueda en un día concreto –como sí ha ocurrido en el pasado- moverlo lo suficiente como para beneficiarse en algún milmillonario vencimiento de derivados sobre tipos de interés.

Siguiendo con el balance podemos añadir que en divisas el €/$ ha estado bastante más tranquilo que otros años a pesar de que la FED ha hecho muchos más movimientos que el BCE. Una de las divisas más volátiles ha sido la libra por la prolongada discusión acerca del Bréxit y los cambios políticos internos en Reino Unido si bien destaca la fuerte caída de valor del peso argentino (con el país al borde de la suspensión de pagos de nuevo), del peso chileno (por culpa de los fuertes disturbios ha pasado de ser la moneda más sólida y estable de Sudamérica a la segunda mundial que más cae en lo que llevamos de año), y de la lira turca, muy afectada por las sanciones económicas norteamericanas.

Finalmente las materias primas han tenido una evolución positiva general (hay de todo, por ejemplo el gas natural o el zumo de naranja caen más del 15% en el año mientras el paladio sube más del 40%), lideradas tanto por el crudo como por el oro aunque hay que puntualizar. El petróleo, al igual que la bolsa, tenía muy fácil subir este año debido a la fuerte caída de finales del año pasado por el extremo pesimismo sobre la economía que hubo entonces y que no se llegó a plasmar si bien un segundo impulso al alza llegó por geopolítica, especialmente por los problemas de Trump con Irán. El alza del precio del oro quizás está más relacionado con la política monetaria tan laxa. En general, de todos modos, hay que resaltar que la población mundial crece y su consumo más, por lo que tiene lógica que los productos suban de precio y quizás lo raro es que la inflación siga tan contenida en casi todo el mundo.

No me ha tocado la lotería pero he estado pensando que haría si me tocase.

Y francamente no sabría donde meter el dinero. No compensa nada, ni pagar la hipoteca.

Eso si… bendito problema…

@Droblo y demás comentaristas, me gustaría saber vuestra opinión sobre esta visión de la situación económica actual: https://www.youtube.com/watch?v=STcs5PbZrs0

Gracias

He tenido un «problema » esta mañana… hizo falta ampliar el limite del datáfono con urgencia que ya esta por desbordarse la cosa y claro, los directivos ya están de vacaciones desde hoy y los que quedan no saben lo que hacer… Al final ya esta…

Hemos pecado de pesimistas y no lo hemos ampliado antes , no esperábamos que hiciese falta…

Felices Fiestas Forer@s!!!!

Te falta un asesor como yo, caramba……. el límite del datáfono…… esto es lo fácil….. yo siempre me dejo (ahora que puedo) un 10% de la facturación anual en exceso de tesorería a añadir a los ahorros y una póliza «por si acaso»… un 0’10% no es nada con la tranquilidad que da…. que igual sale una buena oferta de materia prima o sale algún clientón que necesita mucho género, y no hay que darles largas.

Jajajajajaja… sí, sí … rebote esperado…… por favor, que en diciembre todos estábamos acongojados…

Al final ha sido un gran año, que si lo adjuntamos al 2018, bueno…. correcto sin más…..

Lo de los tipos sí que ha sido sorpresa… lo que pasa es que yo a los clientes de 80 años siempre voy con renta fija…. a 1-3 años, pero no me muevo de la prudencia…. prefiero jugarme un -1% casi seguro, a un +-14% 100% probable… con los jóvenes no…. pero la renta fija tiene que estar sí o sí en carteras de gente mayor y siempre estaremos expuestos…

Y… ¿ningún comentario ante la perspicacia de la banca tradicional de cobrar por tener dinero a clientes institucionales o empresariales?… ahora con ir y decir «no te cobro nada» ya te reciben… :-),,