Cada año, miles de ciudadanos españoles pasan por lo mismo: han tenido un problema con su banco, han intentado resolverlo por las vías internas y, sin obtener respuesta satisfactoria, han acabado llamando a la puerta del Banco de España. No es un trámite menor. Presentar una reclamación ante el supervisor implica tiempo, documentación y una dosis considerable de paciencia. Y el volumen de quejas que recibe el Banco de España no para de crecer, lo que dice mucho sobre cómo están gestionando las entidades financieras su relación con los clientes. Según la Memoria de Reclamaciones del Banco de España del ejercicio 2023, los datos más completos disponibles a fecha de publicación, se presentaron más de 35.000 reclamaciones ante el supervisor, una cifra que supera en más de un 12% la de 2022 y que consolida una tendencia alcista preocupante.

Lo más revelador no es el número total de quejas, sino quién las acumula. El grueso se concentra en un puñado de entidades, precisamente las de mayor cuota de mercado en España. Pero tamaño y mala gestión no van de la mano de forma automática: hay bancos grandes que gestionan bien sus conflictos internos y entidades medianas con tasas de resolución desfavorable al cliente escandalosamente altas. Este ranking no pretende ser un juicio moral sobre ninguna entidad, sino un mapa de datos objetivos que cualquier consumidor debería tener sobre la mesa antes de elegir dónde deposita su dinero, contrata su hipoteca o domicilia su nómina.

Metodología: Qué mide este ranking y de dónde vienen los datos

Este ranking se elabora a partir de la Memoria de Reclamaciones del Banco de España, un documento público que el supervisor publica anualmente con las quejas, reclamaciones y consultas recibidas por el Servicio de Reclamaciones. Los datos corresponden principalmente al ejercicio 2023, complementados donde es posible con información del informe parcial de 2024 publicado a principios de 2025. El indicador principal que ordena el ranking es el número absoluto de reclamaciones admitidas a trámite por entidad, ponderado con dos variables: el porcentaje de resoluciones en las que el Banco de España dictamina que la entidad no actuó conforme a la normativa o a las buenas prácticas bancarias (lo que se denomina «resolución desfavorable para la entidad»), y el ratio de reclamaciones por cada 100.000 clientes estimados, para no penalizar automáticamente a los bancos más grandes.

Conviene aclarar que el Banco de España no tiene potestad sancionadora directa en este procedimiento: sus resoluciones son dictámenes, no sentencias. Aun así, una resolución desfavorable tiene un peso moral y reputacional considerable, y los bancos están obligados a comunicar si acatan o no el criterio del supervisor. Cuando una entidad acumula sistemáticamente dictámenes desfavorables y además los rechaza con frecuencia, la señal que envía al mercado es inequívoca. El ranking también excluye las meras consultas y se centra exclusivamente en reclamaciones formales, es decir, aquellas en las que el cliente ha agotado previamente el servicio de atención al cliente interno de la entidad sin obtener satisfacción.

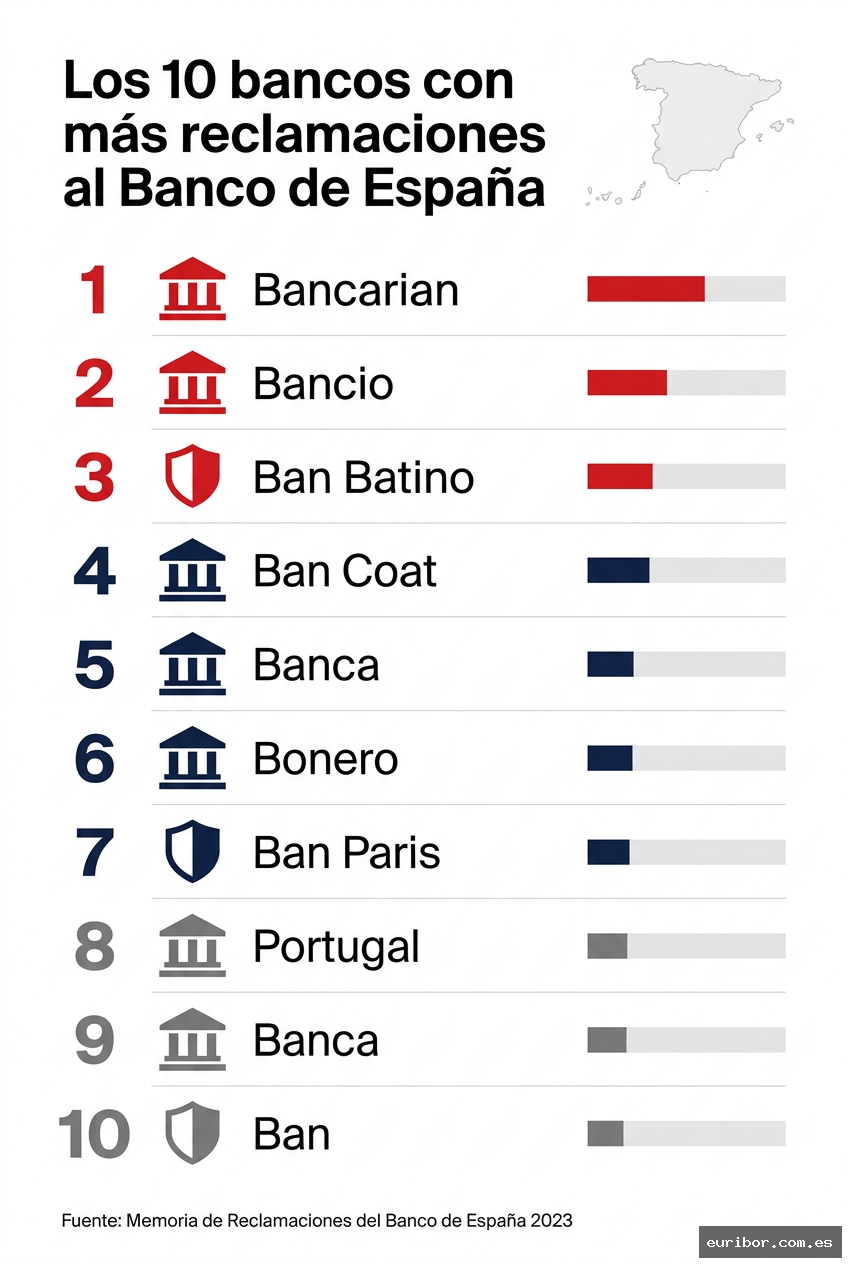

El ranking: Los 10 bancos con más reclamaciones ante el banco de españa

1. CaixaBank. Con diferencia, la entidad que más reclamaciones acumula en términos absolutos. Tras absorber a Bankia en 2021, CaixaBank se convirtió en el banco con más clientes de España, más de 20 millones, y esa escala se refleja inevitablemente en el volumen de quejas. Los últimos datos disponibles lo sitúan por encima de las 9.000 reclamaciones anuales admitidas a trámite. Las quejas más frecuentes se refieren a comisiones aplicadas sin previo aviso, problemas con la banca digital y, de forma recurrente, la gestión de las hipotecas a tipo variable durante el ciclo de subidas del euríbor. El porcentaje de resoluciones desfavorables para la entidad ronda el 55-60%, lo que significa que en más de la mitad de los casos el supervisor da la razón al cliente.

2. Banco Santander. El segundo puesto por volumen absoluto corresponde a Santander, con cifras que rondan las 7.500-8.000 reclamaciones anuales. La entidad arrastra una larga historia de quejas relacionadas con la comercialización de productos de inversión, especialmente fondos y seguros vinculados a cuentas y préstamos. En los últimos dos años, las reclamaciones por gastos hipotecarios y por la aplicación del euríbor han escalado posiciones en la tipología de quejas. Santander tiene además una tasa de acatamiento de los dictámenes del Banco de España de las más bajas del sector, lo que amplifica el impacto negativo de las resoluciones desfavorables.

3. BBVA. El tercer banco más reclamado, con un volumen que los últimos datos sitúan entre las 6.000 y 7.000 reclamaciones anuales. Su perfil de quejas es similar al de Santander: productos financieros complejos comercializados a clientes que no siempre comprenden lo que contratan, comisiones de mantenimiento y, en los últimos ejercicios, un número creciente de reclamaciones relacionadas con la banca digital y los fallos en la aplicación móvil. BBVA ha invertido mucho en transformación digital, pero paradójicamente eso ha generado nuevos problemas con clientes, especialmente mayores, que se encuentran con barreras de acceso a sus propias cuentas.

4. Banco Sabadell. Sabadell ocupa el cuarto lugar y su presencia aquí tiene una lectura estructural importante. Tras la absorción de TSB en el Reino Unido y los problemas de integración tecnológica que aquella operación generó, la entidad arrastró durante años dificultades en sus sistemas internos que se trasladaron directamente a la experiencia del cliente en España. Las reclamaciones por errores en cargos, duplicidades en cobros y problemas con transferencias han sido una constante. Con la OPA de BBVA en el horizonte al cierre de este artículo, el futuro de Sabadell como entidad independiente está en el aire, pero su historial de reclamaciones es un dato que los clientes deben valorar.

5. Bankinter. La presencia de Bankinter puede sorprender a quienes lo asocian con una imagen de banca premium y clientela de alto valor. Los datos del Banco de España muestran, sin embargo, un volumen de reclamaciones que ha crecido de forma sostenida en los últimos tres ejercicios. El grueso de las quejas se concentra en productos de inversión, fondos y carteras gestionadas, y en la comercialización de seguros vinculados a hipotecas. Su tasa de resolución desfavorable es relativamente alta en proporción a su base de clientes, lo que eleva su posición en el ranking ponderado.

6. Unicaja Banco. Unicaja, surgida de la fusión con Liberbank en 2021, ha tenido dificultades evidentes para integrar dos culturas corporativas y dos plataformas tecnológicas distintas. Esas dificultades internas han tenido consecuencias directas para los clientes: errores en la migración de datos, problemas con domiciliaciones y reclamaciones por comisiones que no estaban en los contratos originales. Su volumen de reclamaciones ha crecido significativamente desde la fusión y, según los últimos datos disponibles, ocupa una posición destacada dentro del ranking de entidades medianas.

7. ING. ING es el caso más llamativo del ranking por lo que representa en términos de imagen de marca. El banco neerlandés construyó su reputación en España sobre la promesa de «sin comisiones y sin letra pequeña», y durante años fue el referente de la banca digital accesible. Los cambios en sus condiciones de cuenta, especialmente la introducción de requisitos de vinculación para mantener la cuenta sin comisiones, han generado una oleada de reclamaciones. El perfil dominante en las quejas que llegan al Banco de España es el de clientes que se sienten engañados respecto a las condiciones con las que contrataron.

8. Kutxabank. Kutxabank es una de las pocas cajas de ahorros que sobrevivió a la reestructuración del sector financiero español con su identidad intacta, y durante años fue considerada una de las entidades con mejor servicio al cliente. Los últimos datos disponibles muestran, sin embargo, un incremento notable en el número de reclamaciones, especialmente en hipotecas y gestión de seguros. Su presencia en este ranking responde más a un deterioro relativo reciente que a una trayectoria histórica problemática.

9. Abanca. El banco gallego, que absorbió varios activos procedentes de la crisis de las cajas, acumula reclamaciones vinculadas principalmente a productos heredados de entidades anteriores, especialmente participaciones preferentes y deuda subordinada, y a la gestión de hipotecas multidivisa. Aunque el volumen absoluto es inferior al de los grandes bancos, su ratio de reclamaciones por cliente y el porcentaje de resoluciones desfavorables lo sitúan en una posición que merece atención.

10. Openbank. El banco digital de Santander cierra el ranking con un perfil de quejas muy específico: problemas con la operativa online, bloqueos de cuentas por protocolos de seguridad y dificultades para contactar con atención al cliente humana. Openbank es el ejemplo de cómo la banca 100% digital puede generar frustración cuando el cliente necesita resolver algo que no está contemplado en el flujo automatizado. Su tasa de crecimiento en reclamaciones es de las más altas del sector en los últimos dos años.

Patrones comunes: Qué hay detrás de estas cifras

Si se analiza el conjunto del ranking, emergen con claridad tres patrones estructurales que explican la mayor parte de las reclamaciones. El primero es la opacidad en la aplicación de comisiones. Una y otra vez, los dictámenes del Banco de España dan la razón al cliente en casos donde la entidad ha cobrado comisiones sin haber informado previamente de forma clara y suficiente. La normativa española es bastante exigente en este punto, el Real Decreto 164/2019 y la Orden ECE/482/2019 regulan en detalle los requisitos de transparencia, pero la brecha entre lo que dice la norma y lo que ocurre en la práctica sigue siendo amplia. El auge del euríbor desde 2022 ha añadido un nuevo capítulo: muchos clientes con hipotecas variables no entendían bien cómo funcionaba la revisión de su cuota y, cuando llegaron las subidas, la frustración derivó en reclamaciones masivas.

El segundo patrón es la digitalización mal gestionada. Paradójicamente, los bancos que más han invertido en transformación digital no siempre son los que menos reclamaciones reciben. La automatización de procesos genera eficiencia, pero también genera nuevos problemas cuando el cliente se encuentra con algo que el sistema no sabe resolver. Los bloqueos de cuentas por algoritmos de seguridad, los errores en la banca móvil o la imposibilidad de hablar con un humano son quejas recurrentes que no existían hace una década. La brecha digital también tiene su reflejo aquí: los clientes mayores que no manejan con soltura las aplicaciones móviles se encuentran, en muchos casos, sin alternativa presencial suficiente tras el cierre masivo de oficinas bancarias entre 2020 y 2023.

El tercer patrón tiene que ver con las fusiones y absorciones. Cuatro de los diez bancos del ranking han protagonizado operaciones corporativas relevantes en los últimos cinco años. La integración de plataformas tecnológicas, la migración de contratos y la unificación de condiciones son procesos que, cuando no se gestionan bien, generan errores que acaban en reclamaciones. Los clientes de la entidad absorbida son especialmente vulnerables: en muchos casos descubren que sus condiciones contractuales han cambiado sin que nadie les haya informado adecuadamente. El Banco de España ha emitido varios dictámenes en esta línea, recordando a las entidades que una fusión no exime del cumplimiento de las condiciones pactadas originalmente con el cliente.

Lo que los datos no cuentan: El iceberg de las reclamaciones

Hay un dato que conviene no perder de vista: las reclamaciones que llegan al Banco de España son solo la punta del iceberg. Para que una queja llegue al supervisor, el cliente tiene que haber pasado previamente por el servicio de atención al cliente interno de la entidad y haber obtenido una respuesta insatisfactoria o ninguna respuesta en el plazo legal. Muchos ciudadanos no llegan a ese punto por desconocimiento, por falta de tiempo o simplemente porque asumen que reclamar no sirve para nada. Organizaciones de consumidores como Adicae o Facua estiman que por cada reclamación formal que llega al Banco de España hay al menos cuatro o cinco que se quedan en el camino. Si esa estimación es correcta, el universo real de conflictos no resueltos entre bancos y clientes en España superaría ampliamente las 150.000 situaciones anuales.

Esto tiene una implicación práctica importante: este ranking no mide la totalidad del problema, sino la parte visible. Un banco que aparece en posiciones bajas no es necesariamente un banco con pocos problemas; puede ser simplemente uno cuyos clientes no saben que pueden reclamar o se rinden antes de llegar al supervisor. Por eso, además de consultar este tipo de rankings, tiene sentido revisar las valoraciones de usuarios en plataformas independientes, los informes de organizaciones de consumidores y, sobre todo, leer con atención el contrato antes de firmarlo.

Qué puedes hacer si tu banco está en esta lista

Si tu entidad aparece en este ranking, no hay motivo para el pánico, pero sí para la precaución activa. El primer paso es conocer tus derechos: cualquier cliente tiene derecho a reclamar ante el Servicio de Atención al Cliente de su banco, y la entidad está obligada a responder en un plazo máximo de quince días hábiles para reclamaciones relacionadas con servicios de pago y dos meses para el resto. Si la respuesta no es satisfactoria, o no llega, puedes acudir al Banco de España a través de su portal de reclamaciones online, un proceso gratuito que no requiere abogado. Guarda siempre copia de todos los contratos, extractos y comunicaciones con la entidad, porque son la base documental de cualquier reclamación.

El aumento sostenido de reclamaciones ante el Banco de España en los últimos años no es una anomalía estadística: refleja la tensión entre un sector financiero que ha reducido costes operativos de forma agresiva y unos clientes que esperan un servicio a la altura de lo que pagan. Los datos están ahí, son públicos y accesibles. ¿Tu banco está en esta lista? ¿Has tenido que reclamar alguna vez? La experiencia de otros lectores en los comentarios puede ser tan valiosa como cualquier estadística oficial.

Preguntas frecuentes

¿Cuántas reclamaciones recibió el Banco de España en 2023?

En 2023 se presentaron más de 35.000 reclamaciones ante el Banco de España, lo que supone un incremento superior al 12% respecto a 2022. Esta cifra consolida una tendencia alcista que preocupa al sector financiero.

¿Qué banco tiene más reclamaciones en España en 2025?

CaixaBank es la entidad con más reclamaciones en términos absolutos, superando las 9.000 reclamaciones anuales admitidas a trámite. Esto se explica en parte por ser el banco con mayor número de clientes en España, más de 20 millones tras absorber a Bankia en 2021.

¿El Banco de España puede obligar a mi banco a devolverme el dinero?

No, el Banco de España no tiene potestad sancionadora directa en este procedimiento. Sus resoluciones son dictámenes de carácter moral y reputacional, no sentencias vinculantes, aunque los bancos están obligados a comunicar si acatan o no el criterio del supervisor.

¿Cuándo puedo reclamar al Banco de España contra mi banco?

Solo puedes acudir al Banco de España una vez hayas agotado el servicio de atención al cliente interno de tu entidad sin obtener una respuesta satisfactoria. Es decir, la reclamación ante el supervisor es siempre el último paso, no el primero.

¿Por qué motivos se reclama más a los bancos?

Las quejas más frecuentes incluyen comisiones aplicadas sin previo aviso, problemas con la banca digital y la gestión de hipotecas a tipo variable durante el ciclo de subidas del euríbor. Estos motivos se repiten de forma recurrente en las entidades con mayor volumen de reclamaciones.

¿Un banco grande tiene necesariamente peor atención al cliente que uno pequeño?

No necesariamente. El ranking pondera las reclamaciones por cada 100.000 clientes estimados para no penalizar automáticamente a los bancos más grandes. Hay entidades medianas con tasas de resolución desfavorable al cliente más altas que las de algunos grandes bancos.