Es un poco triste ver no sólo el bajo nivel de los líderes de los 6 partidos políticos “grandes” que se presentan en las próximas generales de menos de un mes, sobre todo el bajo nivel de sus equipos y propuestas económicas (resumidas en más gasto unos y menos impuestos otros, en lo que no se sabe si es un gran ejercicio de irresponsabilidad o de intentar dejar sin trabajo a los escritores de cuentos infantiles). Nadie dice cómo vamos a volver a retomar la tendencia bajista del déficit público (que en 2019 va a acabar, tras varios años de reducción, por encima de 2018 o sin apenas cambios), ni cómo hacer sostenible las cuentas de la Seguridad Social (ya en quiebra técnica) ni qué medidas van a tomar si la desaceleración se convierte en recesión.

Por otro lado, las encuestas muestran que la gobernabilidad va a seguir estando difícil: el PSOE deja de crecer desde que aparece Más País que es el que se “come” la bajada de Podemos (y lo mismo hasta algún escaño “socialista”), Vox se mantiene (o baja un poco) ante los cantos de sirena de Casado para apoyar un gobierno de Sánchez -y evitar unas terceras elecciones- y el único cambio notable es que cientos de miles de electores se van a pasar de Cs al PP. Lo curioso es que si el principal motivo, según todos los analistas, de la fuerte caída de Cs ha sido su decisión de mantener su promesa electoral de no apoyar a Sánchez ¿No tendría más sentido votar al PSOE y no al PP, qué lógica tiene votar al PP porque molesta que Cs no pacte con el PSOE? En cualquier caso, todo apunta a que o el PP se abstiene por responsabilidad (la misma que le pidió el portavoz Casado al PSOE cuando el más votado fue Rajoy) o volverá a haber una dura negociación multipartidista para poder formar gobierno que, eso sí, o será de Sánchez o no será. Es decir, lo mismo que tras las anteriores elecciones sólo que con un PP más fuerte.

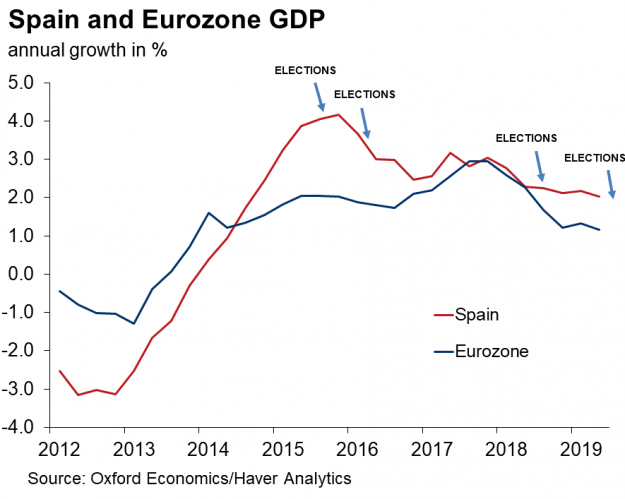

¿Qué es más adecuado contra un escenario económico que se complica: un Sánchez aupado al poder por la abstención del PP que tiene que pelearse con 4 o 5 partidos para sacar cada propuesta o un PSOE con un pacto a 4 años con varios partidos que, seguramente, será cuestionado también frecuentemente? Evidentemente ninguna de las dos es buena (aunque a corto plazo pueda complacer a los “mercados” más la primera), pero más allá de la posible inestabilidad política, el gran problema es la falta de líderes que miren más por el bien de España que de sus intereses electoralistas. En esta imagen podemos ver la desaceleración del crecimiento en la Eurozona y en España y las últimas 4 elecciones de los últimos 4 años::

Imposible saber si nos hubiera ido mejor o peor sin ellas y si bien lo más probable es que hayan influido muy poco en el crecimiento (aunque BBVA Research cree que la inestabilidad política ha restado 1 punto en 4 años), creo que es razonable pensar que al menos las cuentas públicas estarían mejor sin ellas ya que han implicado un aumento del gasto “electoralista”. ¿Están los mercados españoles preocupados por las elecciones? Claramente no, la volatilidad actual poco tiene que ver con temas internos. Por un lado el mercado de renta fija sigue dominado por el efecto benéfico de BCE y no ha habido ninguna tensión por asuntos políticos, nada que ver con la que hubo hace unos meses en Italia por ejemplo. Por otro, la renta variable mira más hacia otros mercados que hacia el nuestro: preocupa que Alemania entre en recesión (y visto el mal dato de producción industrial de este martes puede que ya lo esté) y, como siempre, la evolución de Wall Street (últimamente muy volátil con el tema de las conversaciones comerciales con China). Aunque hay muchos valores que dependen mucho del Boletín Oficial del Estado, no parece que sus ingresos vayan a estar en peligro. A los que sí les afecta el tema político son a los que tienen intereses en Reino Unido (sobre todo Iberia pero también Iberdrola, Sabadell y Santander como los más grandes) y a la banca española que podría tal vez quizás estar inmersa en algún proceso de fusión –rumores hay varios- que necesitara un visto bueno político.

De estas operaciones la que más nos afectaría es la privatización total de Bankia. El estado es el primer accionista y aunque va cobrando dividendos, como su participación cada vez vale menos por la bajada bursátil, están aumentando las pérdidas de dinero público. Con las perspectivas tan poco halagüeñas respecto al sector, con una entidad enfocada en exclusiva en un mercado doméstico donde conseguir margen cada vez es más complicado, el dejar pasar el tiempo de momento sólo está consiguiendo que vayamos a ingresar menos el día que España venda su participación. Aunque consiguiéramos un gran precio, fue tanto el dinero inyectado que ese día el gobierno de turno tendrá que asumir la pérdida definitiva de miles de millones de € por lo que descarto se vaya a hacer en campaña electoral pero no creo tarde mucho en ocurrir, especialmente si el mercado recupera y el precio de la acción sube notablemente. Por otra parte, y visto que no hay reunión de la FED hasta final de mes, los inversores estarán centrados, aparte de en los tuits de Trump y en cuándo pedirá la prórroga Johnson -o le echen para pedirla- a la UE para evitar un Brexit sin acuerdo, en el comienzo de la temporada de resultados. Como no se espera demasiado de ella, creo será más fácil ver alguna sorpresa positiva que negativa pero todo apunta a que seguirá la actual volatilidad.

Links.

- Deuda en circulación del reino de España

- La crisis de gobernanza de los bancos centrales | by Lucrezia Reichlin

- Basta de medias tintas en tributación corporativa | by Joseph E. Stiglitz

- No, no “necesitamos” una recesión | by J. Bradford DeLong

- El mundo asiatizado ya llegó | by Jonathan Woetzel & Jeongmin Seong

- ¿Se puede regular la ciberguerra? | by Joseph S. Nye, Jr.

- El FMI después de Argentina | by Kenneth Rogoff

- ¿Londres post-Brexit está realmente condenada? | by Howard Davies

- Informe mensual Caixabank Research

Principales países por gasto turístico https://www.euribor.com.es/foro/index.php?threads/principales-pa%C3%ADses-por-gasto-tur%C3%ADstico.60168/

–

Ciudades con mayor riesgo de burbuja inmobiliaria según UBS https://www.euribor.com.es/foro/index.php?threads/ciudades-con-mayor-riesgo-de-burbuja-inmobiliaria-seg%C3%BAn-ubs.60167/

–

Londres, la capital de la UE más cara para alquilar https://www.euribor.com.es/foro/index.php?threads/londres-la-capital-de-la-ue-m%C3%A1s-cara-para-alquilar.60166/

Diez años consecutivos lleva subiendo la demanda de petróleo https://www.euribor.com.es/foro/index.php?threads/diez-a%C3%B1os-consecutivos-lleva-subiendo-la-demanda-de-petr%C3%B3leo.60160/

–

Mapa Mundi de los sistemas de gobierno https://droblopuntocom.blogspot.com/2019/10/mapa-mundi-de-los-sistemas-de-gobierno.html?spref=tw

–

20 empresas generan un tercio de las emisiones globales de CO2 https://www.euribor.com.es/foro/index.php?threads/20-empresas-generan-un-tercio-de-las-emisiones-globales-de-co2.60169/

en el informe de Caixabank dice que esperan tipos negativos hasta 2023 incluido

Jajajajajajaja… estos son buenos de verdad…… y venga…. hipotecas al 3% bonificadas por servicios económicos como la alarma…

Porque dicen negativos hasta el 2023 (a contracorazón) pero de bajos (menos del 1%) se lo callan….. que solo con 8 años por debajo del 1% ya se carga la «seguridad» de los tipos fijos durante 15 años… o 20…

DE todas maneras esta semana con lo de China y USA (que es, por otra parte, puro teatro… se está negociando bajo cuerda) entramos en optimismo o pesimismo en horas…. lo que ya demuestra que lógica poco y renda variable, largo plazo….

Que yo no sé si se está parando el tema, pero el tramo de AP-7 Granollers-Mollet que he recorrido dos veces esta semana entre 8.30-9:30 la he visto colapsada como en los mejores tiempos…. y a estas horas turistas pocos… es decir, son transportistas y curreles.

USA y China tienen motivos reales para pelear y pelearan… con cuidado cada uno, para minimizar los daños para si mismo, pero pelearan con intensidad volátil y desenlace incierto… Teatro no es… Teatrero es lo de Europa, porque somos como espectadores masoquistas, que tal como observamos impotentes, periódicamente nos llevamos unas tortas de allí o de allá , jeje…

Teatro me refería a que tienen a Trump de ilusionista con sus bravatas pero hay gente seria americana negociando con gente seria china para ver como pueden arreglar el desequilibrio evidente y real de aranceles para quedar todos bien… todos son ellos dos, porque Europa, as usual, no pinta nada….

Una prueba es la NBA… se calculan 500 millones de personas que consumen NBA… en China…. por esto ciertas twits de Houston Rockets se han tenido que moderar y arreglar….