Con las cajas de ahorros quebradas España pudo hacer 3 cosas y ninguna era gratis: liquidarlas (opción que yo defendí en su día) lo que hubiera supuesto un riesgo de corrida bancaria y que también hubiera tenido un alto coste económico (en Italia liquidar dos pequeños bancos privados ha comprometido miles de millones de dinero público), sanearlas para venderlas cuanto antes al mejor postor (fue lo que se hizo y ya sólo queda Bankia) confiando en que hubiera interés en adquirirlas (hubo muy poco) o quedárselas (el coste principal hubiera sido el mismo porque antes había que sanearlas) lo que hubiera sido muy difícil con los problemas financieros y de solvencia de España en 2010, 2011 y 2012 y que también suponía un riesgo de que las pérdidas aumentaran. Nadie sabe cuál opción hubiera sido la mejor pero todas tenían un coste económico originado por el agujero de las cajas quebradas y ese dinero lo asumió el erario obligado porque esas cajas se nacionalizaron y pasaron a ser banca pública. Por eso tiene tan poco sentido que tantos hablen de los miles de millones “regalados a la banca”, de hecho la banca privada también ha aportado dinero al rescate de esas cajas con sus contribuciones alFGDEC. En el futuro todos los problemas financieros se deben resolver como el del Popular, que paguen sólo los implicados y no todos los contribuyentes.

Con las cajas de ahorros quebradas España pudo hacer 3 cosas y ninguna era gratis: liquidarlas (opción que yo defendí en su día) lo que hubiera supuesto un riesgo de corrida bancaria y que también hubiera tenido un alto coste económico (en Italia liquidar dos pequeños bancos privados ha comprometido miles de millones de dinero público), sanearlas para venderlas cuanto antes al mejor postor (fue lo que se hizo y ya sólo queda Bankia) confiando en que hubiera interés en adquirirlas (hubo muy poco) o quedárselas (el coste principal hubiera sido el mismo porque antes había que sanearlas) lo que hubiera sido muy difícil con los problemas financieros y de solvencia de España en 2010, 2011 y 2012 y que también suponía un riesgo de que las pérdidas aumentaran. Nadie sabe cuál opción hubiera sido la mejor pero todas tenían un coste económico originado por el agujero de las cajas quebradas y ese dinero lo asumió el erario obligado porque esas cajas se nacionalizaron y pasaron a ser banca pública. Por eso tiene tan poco sentido que tantos hablen de los miles de millones “regalados a la banca”, de hecho la banca privada también ha aportado dinero al rescate de esas cajas con sus contribuciones alFGDEC. En el futuro todos los problemas financieros se deben resolver como el del Popular, que paguen sólo los implicados y no todos los contribuyentes.

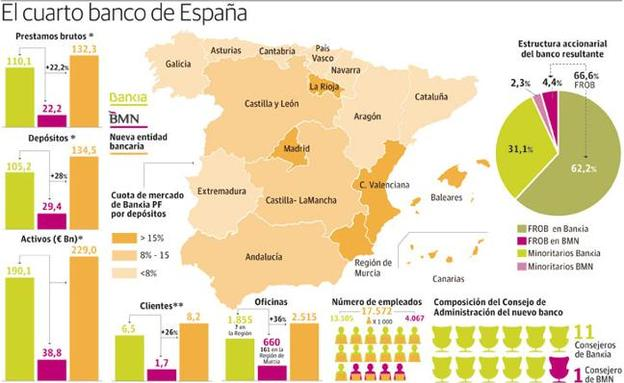

El caso es que cuando hace años a alguien se le ocurrió juntar a las cajas de Murcia, Sa Nostra, Penedés y Granada y crear BMN volvió a ocurrir lo que ha pasado con cada una de las antiguas cajas que pasaron a ser bancos públicos: que se vendieron perdiendo dinero. BMN ha sido la penúltima, otro banco más que nunca podrá devolver las ayudas públicas porque deja de existir. Se decidió su venta (perdiendo 1.693 millones de € más lo que se perdió saneándola en su día) a nuestra última esperanza: Bankia. Y no es que no se vaya a vender con pérdidas, eso es seguro debido a la enorme inyección de capital que necesitó pero al menos tiene una gran ventaja, que gana dinero (todo el mundo alaba el trabajo de Goirigolzarri aunque también tiene mucho que ver el haber colocado los activos tóxicos en la Sareb) y por lo tanto, el estado cada año está quedándose con la mayor parte de los dividendos que paga por esos beneficios. Aunque no será suficiente.

Cuando en 2012 la UE concedió a España una línea de crédito, en condiciones bastante ventajosas, de hasta 100 mil millones de € para resolver la crisis financiera que se desató cuando se descubrieron los números reales de Bankia, nos comprometimos a algunas cosas. Nada demasiado importante, al fin y al cabo, la UE estaba tan interesada como nosotros en acabar con los rumores de rescate ya que el siguiente sería Italia y eso hubiera supuesto probablemente el fin de la Eurozona. Uno de los requisitos para recibir ese dinero (se usó menos de la mitad) era que el dinero se utilizaría para la Sareb y recapitalizar (básicamente Bankia, Nova Caixa Galicia y Cataluña Caixa, las tres mayores “piedras en el zapato”) y sanear la banca pública procedente de las antiguas cajas de ahorros pero con un plazo: los activos comprados por la Sareb deben desinvertirse en 15 años y las antiguas cajas deben privatizarse en 5. Como la UE es como es (lo hemos visto con la Unión Bancaria que prohibía hacer recaer sobre el erario los problemas de la banca privada pero Italia lo hizo sin problemas hace pocas semanas), las fechas son mucho más flexibles (de diciembre de 2017 el plazo parece haber pasado a 2019) y el gobierno español, que se apresuró en vender las otras dos, no parece tener tanta prisa en privatizar Bankia. Aunque esperar puede ser un riesgo, como lo es haberla hecho aún más grande con la incorporación de BMN.

Es un riesgo primero porque hay que aprovechar el buen momento bursátil ya que puede ser pasajero, segundo porque la banca tradicional pierde atractivo por momentos y una red de miles de sucursales y empleados (Bankia+BMN suman 17 mil trabajadores) cada vez es menos sugerente y tercero, porque los ingresos de la venta pueden venir bien para las cuentas financieras, y no creo que este gobierno deje pasar la oportunidad. Por eso creo que se hará en esta legislatura, y así podrán anunciar –a falta de la Sareb, que al fin y al cabo es más privada que pública aunque el estado avale su deuda- el fin de la reestructuración financiera -iniciada en tiempos de ZP- para evitar la quiebra de la mayoría de las antiguas cajas de ahorros. Lo ideal sería que alguien lanzara una OPA sobre Bankia (actualmente vale en torno a los 12 mil millones de €, como el estado es accionista del 66% ingresaría unos 8 mil millones) pero es difícil ya que no hay candidatos: la banca extranjera con la única excepción de Nova Caixa Galicia, no sólo no ha mostrado interés alguno en invertir en el sector financiero español, es que Deutsche lleva años queriendo vender su red en España y no encuentra comprador, Santander tardará al menos dos años en integrar Popular y no creo tenga más interés en el mercado nacional del que es líder (hace años también absorbió Banesto) y Caixa y Sabadell acaban de renunciar a pujar por Popular por lo que no parece que tengan mucho interés en aumentar su tamaño. BBVA, por su batalla por el liderato con Santander y por su músculo financiero, sería el único candidato viable pero dudo mucho que pague 12 mil millones sabiendo que tendrá que cerrar cientos de sucursales y despedir a miles de trabajadores en la integración, y si hubiera querido más tamaño ¿por qué no ofreció 2€ por Popular cuando De Guindos se lo ofreció como lo hizo con Santander?

Así pues, yo descarto la OPA y lo que espero que ocurra es que Bankia siga como entidad independiente (mejor para los consumidores que no desaparezcan más bancos) y el estado vaya soltando al mercado paquetes de acciones, privatizándola poco a poco con la esperanza de encontrar algún gran inversor -no necesariamente del sector bancario- con liquidez (que puede ser individual como ¿Buffet? o una empresa como ¿Inditex?) interesado en el cobro de dividendos, o mejor varios que formen un núcleo duro que sustituya al papel que hoy hace el FROB, lo que no será fácil. En cualquier caso, si eso es lo que van a hacer en los próximos dos años, no parece muy interesante ser accionista minoritario de Bankia puesto que a la que el valor mejore, van a soltar más y más papel porque todos sabemos que su dueño quiere deshacerse de él…

En cuanto a los mercados, la semana empezó con subidas bursátiles tras las caídas del jueves y viernes pasados y en el resto de la semana se han perdido esos avances. Los protagonistas han sido la volatilidad del crudo y la nueva subida en la rentabilidad de los bonos que nace de la creencia del fin de los estímulos de BCE el próximo año, eso también provocó que el €/$, que se había acercado a 1,13, volviera a sobrepasar 1,14. En general buenos datos económicos pero cierta frialdad en los mercados, satisfechos tras un muy buen primer semestre y la esperanza -para mi poco razonable- de un verano tranquilo.

Links.

- Situación Murcia 2017 – BBVA Research

- Mito 34: El contribuyente ha desembolsado y perdido 60.613 millones de € en rescatar el sistema financiero.

- ¿Un Brexit hacia la nada? by Joschka Fischer

- ¿Deberíamos preocuparnos por las tendencias de la productividad? by Sandile Hlatshwayo and Michael Spence

- ¿Traerá la alianza ?Mercron? soluciones a Europa? by Mark Leonard

- ¿China debería desapalancarse? by Yu Yongding

- ¿Arroja resultados abordar los desequilibrios comerciales bilaterales? by Martin Feldstein

- Trump y la verdad sobre el cambio climático by Joseph E. Stiglitz

- Situación banca primer semestre 2017 – BBVA Research

- Situación País Vasco 2017 – BBVA Research

¿cómo sobrevivirá un mundo con más deuda que nunca a la subida de los tipos de interés? http://bit.ly/2sK2bPH

Microsoft

Recortará 3.000 empleos en todo el mundo, incluyendo España http://www.europapress.es/economia/noticia-microsoft-recortara-3000-empleos-todo-mundo-incluyendo-espana-20170706191315.html …

El presidente Trump ha tenido un gesto que ayuda a la Unión Europea a tener una visión más ponderada de sí misma y más equilibrada territorial y económicamente. Es fácil olvidar que la UE es más que sus líderes más notables, Merkel y Macron, o que sus economías más fuertes, las de Alemania y Francia, o que ‘los cuatro principales’ (aquellos dos más Italia y España), países que con la defensa de sus agendas condicionan la política europea, tienden a hablar en nombre de Europa e irritan en diferentes grados, tanto a los británicos que optaron por salirse de la Unión, como a un conjunto de países de menor peso económico o demográfico.

Trump atenderá este jueves 6 de junio la segunda reunión de una novísima agrupación territorial europea, formada por doce miembros de la Unión: la Iniciativa de los Tres Mares (TSI en inglés). Los tres mares son Báltico, Negro y Adriático. Los doce países son, de norte a sur: Estonia, Letonia, Lituania, Polonia, República Checa, Eslovaquia, Austria, Hungría, Rumanía, Bulgaria, Croacia y Eslovenia.

Por la declaración de Dubrovnik, (25 de agosto 2016), los doce signatarios reconocen la importancia de “conectar las economías e infraestructuras de Norte a Sur, en orden a completar el mercado único europeo, dado que la mayor parte de los esfuerzos se han dedicado a conectar el Este con el Oeste de Europa”. Y tratando de evitar cualquier acusación de compartimentalización institucional de la Unión, dan a su grupo el título de ‘informal platform’, y esperan acogerse a las ventajas de la ‘cooperación reforzada’ de la UE.

Los países del TSI se proponen dar prioridad a su conectividad en materia de energía, transporte, comunicaciones digitales y los sectores económicos. El primer objetivo racional que se proponen es orientar el tránsito de la energía en un sentido norte-sur o viceversa, pero en dirección cruzada con los grandes sistemas actuales de oleo- y gasoductos, de dirección Este-Oeste, como corresponde a unos mercados europeos occidentales dependientes de los suministros rusos.

La nueva agrupación se propone ofrecer al gas licuado procedente de los Estados Unidos las necesarias plantas regasificadoras, de las que ya están en marcha dos, una en Polonia y otra en Lituania. Croacia construye una tercera, que se espera inaugurar en 2019.

Esos proyectos sirven al presidente Trump para alcanzar al menos dos propósitos: uno es agilizar la creación de infraestructuras que den salida a la industria del gas de su país, y apoyar a unos países que pueden ser sus aliados en relación con sus querellas comerciales con Alemania.

Trump tomó al vuelo la invitación que le hizo el presidente polaco Andrzej Duda, para que visitase Varsovia en el curso de su viaje a Hamburgo, donde asistirá a la reunión del G-20, los días 7 y 8 de julio, y la hizo extensiva a la reunión del consejo del TSI. Para facilitarle las cosas logró cambiar la sede prevista para la reunión del grupo, Wroclaw, por la más práctica de Varsovia.

Así que Polonia, que estaba siendo reprendida por Bruselas por causa de algunas de sus políticas, sobre todo en términos de derechos e inmigración, sale diplomáticamente reforzada debido a lo que, desde el otro lado del Atlántico, se ve también como un medio de incrementar la influencia de Washington sobre el conjunto de la Unión.

En sentido inverso, el acercamiento entre Washington y Varsovia puede estimular el interés de Washington por mantener o incrementar los lazos con los socios europeos de la OTAN, de cuya fortaleza se ha venido dudando desde que Trump asumió la presidencia. Varsovia, históricamente desconfiada de Rusia, es ardiente partidaria de la Alianza, a la que ve como la única garantía contra las veleidades históricas rusas sobre Polonia, con sus largos periodos de dominación, descuartizamiento territorial, ocupación, etc.

Varsovia valorará ante Trump el hecho de que es uno de los cuatro países aliados que cumplen el compromiso de dedicar a defensa, al menos, el 2% de su PIB. Washington, además, espera beneficiarse de las inversiones militares de Polonia, estimadas en $14.000 millones hasta 2022.

La TSI es un trasunto moderno de una constante histórica de esa parte del mundo: la necesidad que sentían los pueblos y reinos de la zona, de agruparse y aliarse para resistir las pulsiones de dominación procedentes del Imperio Ruso o de Prusia entre los siglos XVIII y XX, y antes frente al Reino de Suecia.

En el momento de esplendor territorial del Reino de Polonia, sus dominios se extendían desde el Báltico hasta las profundidades de Ucrania.

El mariscal Pilsudski, que gobernó Polonia después de la I guerra mundial, es el autor de la idea de un Intermarium, la alianza de estados que bordean el Báltico y el mar Negro, diseñada como protección ante Rusia. Hoy día, el énfasis se pone ante todo en el desarrollo económico y la construcción de infraestructuras, como el proyecto de carretera Trans-Cárpatos, que una el Báltico con el mar Negro.

La sanidad pública duplica en seis años la espera para operaciones http://bit.ly/2sPi9mv

http://www.elplural.com/politica/2017/07/06/izquierda-unida-manda-llamazares-pastar-gaspar

Las autoridades de la UE acusaron a General Electric, a la farmacéutica Merck y a la fabricante de electrónica Canon de incumplir las normas europeas de fusiones o adquisiciones.

La Comisión de la UE anunció el jueves que ha presentado reclamaciones en los tres casos. La Comisión no pide la anulación de las operaciones, pero amenaza con cuantiosas multas si las pesquisas confirman irregularidades.

La Comisión dijo sospechar que GE no reveló información completa sobre sus productos eólicos antes de adquirir la firma de energía danesa LM Wind este año por 1.600 millones de dólares.

Por su parte, Merck, con sede en Alemania, es sospechosa de proporcionar información incorrecta o engañosa antes de adquirir Sigma-Aldrich en 2015.

La japonesa Canon es sospechosa de adquirir la rama de servicios médicas de Toshiba el año pasado antes de solicitar la autorización de la UE.

Por primera vez en décadas, Estados Unidos obtuvo más electricidad de fuentes renovables que de energía nuclear en marzo y abril.

La producción de electricidad con fuentes renovables a escala industrial rebasó a la generada por fuentes nucleares en los meses más recientes en los que hay datos disponibles, indicó el jueves la Administración de Información sobre Energía. Es la primera vez que las fuentes renovables superan a las atómicas desde 1984.

El crecimiento en la generación por fuentes renovables fue alimentado por la gran cantidad de aerogeneradores y granjas solares, así como los recientes incrementos en la energía hidroeléctrica, como resultado de las intensas nevadas y chubascos en los estados occidentales el invierno pasado. Más del 60% de la capacidad de generación eléctrica a escala industrial que fue documentada en internet en 2016 provenía de fuentes eólicas y solares.

En contraste, el ritmo de la construcción de nuevos reactores atómicos se ha desacelerado en las últimas décadas, debido a los altos costos y creciente oposición del público. Casi todas las plantas nucleares que se utilizan en la actualidad comenzaron a operar entre 1970 y 1990, y las empresas ya comienzan a retirar algunos de sus reactores más viejos.

Aun así, los expertos pronostican que la producción de las plantas nucleares del país seguirá siendo mayor a la de fuentes renovables en lo que resta del año, debido a cambios estacionales, tales como una disminución en el agua que fluye a través de las presas en los meses más secos del verano. Además, las plantas atómicas tienden a recibir mantenimiento durante los meses de la primavera y el otoño, cuando la demanda eléctrica total es menor que en el verano y el invierno.

A pesar del crecimiento de las fuentes renovables, Estados Unidos sigue obteniendo casi dos terceras partes de su electricidad de la quema de combustibles fósiles, principalmente gas natural y carbón. La energía nuclear y las fuentes renovables representan aproximadamente partes iguales del resto, y cada una representa menos del 20% de la producción total.

http://www.eleconomista.es/noticias-amp/8480031/El-curioso-banco-que-puede-triunfar-sin-beneficios-y-siendo-insolvente

La Universidad Rey Juan Carlos paga un plus de 2.400 euros por «méritos» al rector de los plagios http://www.eldiario.es/_277205fc

Francia alberga ambiciones de deshacerse de todos los vehículos con gasolina o diésel para el año 2040, a fin de eliminar su dependencia de los combustibles fósiles.

En una conferencia de prensa en la que anunció un plan quinquenal para promover la energía limpia y cumplir con lo pactado en el acuerdo climático de París, el ministro de asuntos ambientales de Francia, Nicolas Hulot, dijo que la industria automotriz francesa ?está en capacidad de cumplir con ese objetivo?.

Las declaraciones surgen al día siguiente de que Volvo se convirtió en la primera empresa automotriz en prometer de dejar de armar vehículos que funcionen exclusivamente a combustión interna.

Francia depende enormemente de los combustibles diésel, que generan fuertes niveles de contaminación sobre la capital francesa. El alcalde de París ansía prohibir la circulación de vehículos diésel para el 2020.

Pero el plan de Hulot abarcaría al país entero y también a los vehículos propulsados con gasolina, algo que podría generar resistencia no sólo de los fabricantes sino también de los conductores. Propuso dar ayuda económica a los pobres para que puedan comprar automóviles de energía limpia.

La empresa PSA Group, fabricante de los Peugeot y Citroen, dijo que la meta establecida por el ministro del ambiente se ajusta a sus objetivos de que el 80% de sus vehículos sean eléctricos o híbridos para el 2023.

Pero aun si Francia llega a prohibir los carros con gasolina o diésel, PSA seguirá fabricando esas máquinas para consumo externo, dijo la vocera de la empresa Laure de Servigny.

«Somos una empresa global y tenemos que tener en consideración la situación global?, dijo la vocera a la AP.

Hulot anunció también que Francia dejará de crear energía a base de carbón — actualmente es un 5% del total — para el 2022. Francia además anhela reducir su dependencia de la energía nuclear para el 2025, del 75% al 50%.

El gobierno aspira a impulsar la energía limpia y las nuevas tecnologías, principalmente cobrando impuestos sobre las otras fuentes de energía. Además propuso prohibir la exploración petrolera y de gas en territorio francés.

La cotizacion del banco se ha mantenido tras el anuncio de la operación y sube más de un 20% en 2017

Banco Santander ha puesto toda la carne en el asador para conseguir el visto bueno del mercado ante el lanzamiento de su gran ampliación de capital de 7.072 millones de euros. La operación, que hará posible la integración de Banco Popular tras el rescate de la entidad, se resolverá en dos semanas. Tras la sorpresa inicial por el descuento aplicado al precio, la mayoría de los expertos de las firmas de Bolsa cree que la operación es atractiva y aconsejan acudir.

Varios miembros de la Fed creen que la reducción del balance debe comenzar en dos meses http://bit.ly/2tMQ7fH

Éxito total. Inmediato. Hasta 439.000 impactos aparecen en Google este jueves en relación con la expresión ‘delirios autoritarios’ empleada por Rajoy sobre los detalles del referéndum ilegal unilateral anunciados por la Generalitat de Cataluña y en concreto por el presidente Carles Puigdemont. Pocas veces ha habido tan alto grado de coincidencia en los titulares de la gran prensa internacional. Por primera vez, y a ver si sirve de precedente, parece que se ha sabido difundir el mensaje de la legalidad.

La frase completa la cita entrecomillada tal cual la agencia Reuters en su edición para España: ‘Los delirios autoritarios y frentistas nunca podrán vencer al equilibrio y la serenidad del Estado democrático’. ‘Va incluida en una crónica titulada ‘Rajoy pide calma ante el ‘desafío autoritario’ en Cataluña’.

En inglés, en francés, en alemán y en otros idiomas, el concepto y la orientación de los titulares son los mismos: ‘El presidente español pide calma ante los ‘delirios autoritarios’ en la Cataluña separatista’ (AFP, crónica de Marianne Barriaux); ‘El presidente español tilda de ‘autoritario’ el nuevo plan de secesión de Cataluña’ (AP, crónica de Ciaran Giles); ‘El presidente español fustiga los ‘delirios autoritarios’ en la Cataluña separatista de cara al referéndum’ (Hannah Strange en The Daily Telegraph);

Más: ‘Cataluña: Rajoy llama a la ‘confianza’ (Le Figaro); ‘Rajoy critica los planes catalanes’ (Handelsblatt); ‘La independencia de Cataluña podría ser cara: el Gobierno regional promueve el referéndum sobre la independencia e ignora voces críticas, mientras Madrid califica los planes como ‘delirios’ (Hans-Christian Rössle en Frankfurter Allgemeine Zeitung). Y mucho cientos de medios más en todo el mundo.

Las referencias a las fisuras en el soberanismo que menciona Rössle son objeto de un análisis más profundo a cargo de Sam Jonoes y Patrick Wintour en The Guardian. Título: ‘Grietas en la campaña por la independencia de Cataluña antes de la crucial votación’. Los autores destacan la fulminante destitución del conceller Jordi Baiget por sugerir que el referéndum ilegal no tiene recorrido.

Y también reflejan la ‘condena’ que ha suscitado el ordeno y mando de Puigdemont entre ‘importantes miembros del movimiento de ‘independencia’, incluidos ‘algunos de los que ya han sido castigado por los tribunales’ por el 9-N. En concreto, mencionan a Joana Ortega y a Francesc Homs (aunque omiten lo de que está ‘hasta los huevos’) y su opinión de que el ceso de Baiget perjudica al soberanismo.

Tal vez para equilibrar, The Guardian ha entrevistado a la presidenta del Parlament, Carme Forcadell, en la que insiste en su disco rallado de que ha pasado la hora de más autonomía y de que si triunfa el Sí el 1-O ‘las negociaciones serán sobre la separación’.

Pero en un aparente desliz o una falta de concentración, o fruto de su desconocimiento, Forcadell además está segura de que la comunidad internacional aceptaría sin problemas la independencia y no dejaría a Cataluña ‘en el desierto diplomático, como a Somalilandia’. En lugar de eso, cree que el mundo acogerá al nuevo flamante país como hizo con secesiones como la de ‘Eslovenia, que acabó dentro de la Unión Europea’ Comparar la implosión de la antigua Yugoslavia con la cuestión catalana es para nota. O sea, para un cero.

Precisamente un conocido periodista y antiguo parlamentario conservador británico, Matthew Parris, le da indirectamente a Forcadell la lección que necesita. Y eso que en un artículo en la revista The Spectator no oculta sus simpatías con la secesión, incluso por vía familiar. Él también necesita alguna clase de Historia de España, incluida Cataluña, pero está más centrado a la hora de examinar el procés desde el punto de vista del Derecho internacional. Ese Derecho internacional al que se aferra una y otra vez Oriol Junqueras al invocar los Derechos Humanos, el Derecho de Autodeterminación, etc.

Dice Parris: ‘El error conceptual catalán más serio es el de que sea lo que sea y pase lo que pase con los propios problemas secesionistas en los países de la UE, ellos van a acoger al final a Cataluña como un nuevo miembro. Para los secesionistas, la UE es la solución a todas las incógnitas sobre su futuro, sobre la necesidad de unas Fuerzas Armadas, y una red internacional de embajadas, sobre acuerdos comerciales y el resto de instrumentos de un Estado. Es enternecedora la ingenua confianza ciega catalana en la UE como árbitro final, protector y proveedor’

Preguntas infalibles para detectar chiringuitos financieros http://es.fundspeople.com/news/consejos-infalibles-para-detectar-chiringuitos-financieros …

Buen artículo, yo tampoco invertiría en Bankia. Aunque mucho menos en Santander

Buen artículo. Neutralidad y realidad.

Nadie querrá una red de 17.000 trabajadores, y el estado no optimizará esta red por los costes políticos… lo que va a provocar a medio plazo una pérdida de competitividad y cada vez menos probabilidades de que sea atractiva a un inversor.

Por tanto el límite cuando «t» tiende a infinito está claro. Otra cosa es que la entidad en cuestión trabaje un poco con precios debajo mercado y sea beneficiosa para sus clientes… actualmente están muy agresivos en temas hipotecarios (0 gastos, euribor +0’90%) y esto autorregula el mercado.

Y Santander demuestra que la «jefa» sabe de que va… ampliación en verano, dónde es más fácil intentar sostener la cotización por el menor volumen de operaciones.. Que para esto es consejera de Coca-Cola y tiene cierta tendencia a acercarse a Omaha….

Tiempos interesantes para nuestra «prensa libre» y para los mediopoliticos-mediofuncionarios europeos…

Se reunen hoy Putin y Trump… a quien criticamos y a quien defendemos ¿? Puro Hamlet, jeje

Se pelean Qatar y Arabia Saudí.. A quien criticamos y a quien defendemos para seguir recibiendo dinero de ambos¿?…

Podremos conseguir que Trump no acabe su mandato , para que vuelvan los nuestros y asi tranquilamente vivir la vida bajo el mando de los EEUU ¿?…

O bien no lo conseguimos y nos toca valernos por nosotros mismos ¿?…

Porque despues de 4 años de caos como el de ahora en EEUU, donde entre que Trump no puede y que ademas no le dejan, seria muuuuy optimista pensar que los EEUU van a ser capaces de ser un «buen jefe y pagador» que de líder mundial ya ni hablar, pero a los burócratas que nos gobiernan le interesa mas bien lo primero…

Tiempos interesantes, Sancho….

Evolución de la rentabilidad del bono a 2 años alemán http://dlvr.it/PSZzp6

–

http://www.euribor.com.es/foro/economia-bolsa-y-actualidad/46634-10-farmaceuticas-mas-grandes-del-mundo.html

–

http://www.euribor.com.es/foro/economia-bolsa-y-actualidad/46664-10-apps-android-mas-descargadas-del-mundo.html

El Tribunal de Cuentas eleva el rescate de las radiales a 3.718 millones «más litigios» http://www.elmundo.es/economia/2017/07/07/595e8f04e2704e6f0e8b45c4.html …

Las actas de la FED y otras yerbas http://dlvr.it/PSk09K

#16, oreidubic

Con respecto a Bankia, ni son tan baratos, ni tan «agresivos».

Un familiar fue a Bankia a preguntar para una subrogación hipotecaria y le han dado a entender que es mejor que negocie bien con su banco a intentar tan siquiera hacer la subrogación con ellos.

El principal inconveniente es que dan hasta el 70% del valor de tasación, cuando la mayoría de los bancos dan hasta el 80%; pero es que luego dicen que la «publicidad de internet» es orientativa, y que el diferencial a aplicar varía según la operación.

Con respecto a los gastos de subrogación y demás, se hacen cargo de un %, pero ni mucho menos con todos, ni de los unos ni de los otros…

No todo lo que es de oro reluce, ni toda la gente errante anda perdida…

#21

Subrogar es mal negocio porque la entidad «contraria» puede igualar condiciones… es decir, te puedes hinchar a trabajar (información del cliente) y la otra te la iguala y punto.

En Hipoteca nueva con nómina superior a 1.800€… virguerías…

#21, Anónimo

las empresas hoy día son muy dispuestas a darte buenas condiciones cuando te vienen a buscar ellos… Si vas tu, enseguida se hacen de rogar…

Lo de la publicidad de euribor + 0,… eso siempre ha sido en plan que si va una pareja de funcionarios y tal…. te vas con dos contratos fin de obra y eso sube como la espuma…

Básicamente los bancos están para quien no los necesita… Si te hacen falta, suelen decirte que No…

#22, oreidubic

#23, Juanito Gonzale

Soy #21

De los bancos:

«El enemigo necesario»

«Te prestan un paráguas cuando hace sol y te lo reclaman cuando llueve»

«Le prestan dinero a quién demuestra que no lo necesita»

Etc., etc., etc.

Todo esto y mucho más se suele decir de ellos…

De todas, en su día, cuando yo pedía hipotecas, los bancos se adscribían a sus ofertas, no había un «desde…» escondido, como en las rebajas y otros sitios…

Qué vayas a un banco que publicita Euribor+0,… y te digan que eso es «orientativo» me parece poco serio, sobre todo si el «desde…» no se aprecia en la publicidad, ni en la web ni en ninguna parte…

Sí es cierto que la subrogación es mal negocio si la otra entidad te iguala las condiciones; pero si alguien quiere un presupuesto, oferta o tal, me parece poco serio y hasta de «vagos» que ni te abran la ficha. Incluso aunque sea «tiempo perdido», eres un gestor en una oficina, salvo que te pille con colas de gente, no es que vayas a ir a ninguna otra parte…

Lo del 70% de tasación, de todas maneras, es un «handicap» bastante importante, por buenas que puedan a llegar a ser las condiciones…

No creo que la subrogacion sea tan mal negocio, sobretodo hasta hace poco y a hipotecas con suelo. Es cierto que el trabajo previo no se vea recompensado pero si por lo que fuera sale hacia adelante, va a ser una hipoteca de mejor calidad que una nueva casi seguro. Al menos en lo que respecta a liquidez seguro al 100%

Lo de la subrrogación:

A cualquier banco le interesa mas subrrogarse en una hipoteca de uno que ya ha demostrado que tiene buen perfil (es «pagador») que arriesgarse a dar una a un «desconocido». Y si no entienden eso… ¡olvídate de ellos por mucho tiempo!

Por cierto yo me subrrogué y tan feliz con el nuevo banco…; bueno…»feliz» siempre entre comillas, claro: un banco… es siempre un «banco».