Mi sobrino Martín tiene 8 años y como cualquier niño es un tipo feliz. Se lo pasa pipa viendo las películas de este año, como «Los Cazafantasmas», «Las tortuga Ninja» o la última de «La guerra de las galaxias» aunque a él lo que realmente le gusta es jugar con el Lego… Vamos, exactamente lo mismo que yo cuando tenía 8 años (aunque las películas de mi época eran mejores).

Mi sobrino Martín tiene 8 años y como cualquier niño es un tipo feliz. Se lo pasa pipa viendo las películas de este año, como «Los Cazafantasmas», «Las tortuga Ninja» o la última de «La guerra de las galaxias» aunque a él lo que realmente le gusta es jugar con el Lego… Vamos, exactamente lo mismo que yo cuando tenía 8 años (aunque las películas de mi época eran mejores).

Lo que más me preocupa de mi sobrino es que desde que nació siempre ha vivido en crisis económica. Se puede debatir si seguimos o no en ella, pero creo que todos coincidimos en que no vivimos un momento especialmente esperanzador en cuanto a lo económico y el recuerdo que tendrá cualquier chaval nacido este siglo es que en su niñez los padres no hacían más que hablar de crisis. Vale que algunos tienen móviles, que otros puedan ser marquistas, muchos consumistas pero todos se han impregnado de ese raro y pesimista ambiente económico que de alguna manera les va a hacer diferentes a nosotros, los que de todo hacíamos una pelota y jugábamos en la calle, los que reparábamos los juguetes, los que jugábamos a médicos, bomberos o policías, convencidos que algún día podríamos ser médicos, bomberos o policías.

Esta nueva generación no consumen en el sentido tradicional y eso supone grandes desafíos para el crecimiento y la prosperidad futura de cualquier país y negocio. En este artículo comentan los hábitos de consumo de los jóvenes.

Por ejemplo, para ellos ahora lo que supone un cambio frente a los demás, lo que marca quienes son, no son los mismos elementos que se usaban hasta ahora. Los consumidores anteriores empleaban su casa o su coche para decir quiénes eran. Los millennials viven de alquiler y solo compran coches cuando son necesarios (y lo hacen desde un punto de vista pragmático), por lo que en realidad confían en las experiencias de consumo como marca de estatus.

Como leí en otro artículo (quizás exagerando) «prefieren un Selfie a un coche» y esto, a la fuerza hace que negocios tradicionales y sectores que sustentan un país se vean en la necesidad de regenerarse o morir. Imaginemos por un momento que lo de «preferir un selfie a un coche» fuese literal y que empresas como Uber, Cabify o Blablacar sustituyesen al coche para los viajes largos y que las bicicleta lo hiciesen para los viajes cortos. En este supuesto, España se tendría que despedir del 8.7% del PIB nacional y el 9% del empleo. Vale, es exagerado pero asusta y la amenaza está ahí.

Afortunadamente el consumo no desaparecería, se sustituiría y es que el «selfie» para que valga, hay que hacérselo con algo y alguien, por ejemplo en un bar o restaurante, de ahí que el año pasado creciese un 3,6% el número de bares. El informe de Nielsen presenta conclusiones interesantes.

Y es que el bar debe ser más eBar que nunca, estar en la red para saber no solo qué dicen, sino para llegar a nuevos consumidores, sobre todo los millennials, que merecen un capítulo aparte. Son asiduos a las cadenas de restauración, adictos a las ofertas (los cubos de cerveza, cañas a 50 céntimos, etc.) e hipersensibles al precio, no en vano tienen dificultades de renta y se incorporan de forma tardía al mercado laboral (lo que les convierte en viejennials cuando empiezan a trabajar).

Incluso las empresas que mejor se identifican con los jóvenes tienen problemas para entenderlos y satisfacerles, por ejemplo Mac Donalds está perdiendo la batalla de las hamburguesas viendo como sus clientes se están yendo hacia experiencias más «gourmet».

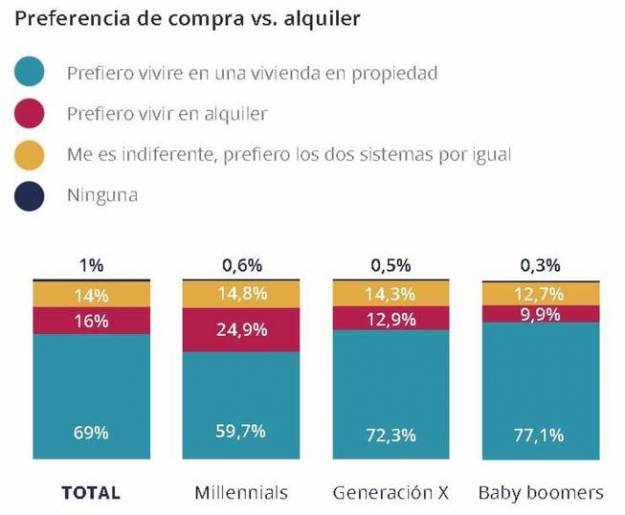

Respecto a su actitud frente a la compra de vivienda, el topicazo dice que prefieren el alquiler frente a la compra y si nos basamos en los datos es así pero desgraciadamente lo es porque no tienen otra alternativa, en Fotocasa hicieron un estudio al respecto (comentado en El Confidencial)

Muchos de los que viven de alquiler no han elegido esta opción frente a lapropiedad porque sean firmes convencidos del alquiler, sino porque no pueden comprar. Si pudieran comprar, comprarían, si bien no lo harían ahora mismo, ya que la mayoría de los encuestados piensa que con el nivel actual de los precios de la vivienda sale más a cuenta alquilar que comprar.

Y aquí tenemos a otro sector que podría verse afectado por las nuevas tendencias de consumo, el de la construcción, el que nos trajo esta crisis al pasar del 11,6% del PIB en 2005 al 5.5% diez años después.

Si a todos estos retos le añadimos una pirámide poblacional invertida y un entorno de tipos de interés negativos (que irán acercándose al cero) los retos para cualquier país (y negocio) son enormes. Lo que está claro es que esto no se arregla construyendo radiales y casas.

Mil duros a que el «milennial» ese preferiría estar mirando cómo le hacen fotos a él dentro de un Lamborghini que haciéndose selfies desde fuera. Igual de ridículo que dejarse barba cerrada en verano para parecer mayor, porque se creen «hipsters» y porque lo hace el «youtuber» de turno.

Mucha tontería veo yo en la juventud actual. Vivir de las apariencias puede que esté bien durante un tiempo, pero si no te toca el Euromillón no hay otra que trabajar más de la mitad de tu vida para ganarse las habichuelas.

Y qué carajo, yo prefiero jubilarme con un piso o dos en propiedad (mis hijos se beneficiarán de ello), que estar de alquiler con una mochila llena de «experiencias» que llevarme a la tumba.

El mercado del crudo es mayor que el de todos los metales juntos http://dlvr.it/MSlRSj

–

No se esperan cambios en los tipos de la reunión de BCE de hoy http://dlvr.it/MV2lWG

–

Inversión económica necesaria para conseguir permiso de residencia en algunos países europeos http://dlvr.it/MRVRjH

Clinton arremete contra Trump: «Si alguien se ha llevado empleos a México y a otros países, eres tú» http://ow.ly/omy7305lWku

La CNMC vuelve a multar a Halcón Viajes y Barceló por repartirse los concursos del Imserso http://www.elespanol.com/economia/empresas/20161019/164233728_0.html …

Desde que en 2008 se desatara la mayor crisis económica conocida en el mundo, como consecuencia de la burbuja inmobiliaria nacida en Estados Unidos en el año 2006, provocada por las hipotecas subprime lo que devino en una crisis bursátil mundial y en una crisis económica a escala internacional con el trauma añadido de la quiebra de un banco emblemático como Leman Brothers, “las autoridades” financieras del mundo solo tienen un único objetivo…

Se trata de que no se repita una situación similar que tuvo como único culpable el comportamiento deleznable de un indeterminado número de entidades financieras.

Desde ese tremendo momento para la economía mundial, tanto EEUU como Europa aumentaron su celo tratando de incrementar y perfeccionar el control del sistema financiero mundial desplegando, en forma de normas y organismos, mecanismos de regulación –para muchos excesiva- que hoy amenaza con la asfixia de la banca de medio mundo, ya que a más exigencias, menos rentabilidad que obliga a que los bancos busquen su ésta mediante una constante reducción de costes, lo que se ha traducido en despidos, cierre de oficinas y en fusiones e integraciones corporativas.

De entre todos los organismos y normativas creadas y desarrolladas para aumentar el control regulatorio del sistema financiero, sobresale Basilea IV que, hoy por hoy, preocupa muy mucho al sector ya que viene a sustituir a Basilea III, cuyas exigencias ha dejado casi exhaustos a los bancos de medio mundo.

Hasta el BCE ha mostrado su preocupación por el colchón anticrisis, conocido como MREL, que se ocupa del acopio de deuda con capacidad para absorber pérdidas que deben hacer los bancos europeos para cumplir la normativa, asegurándose las autoridades europeas que los bancos cuenten con suficientes pasivos como para absorber pérdidas en caso de quiebra y, así mismo, los accionistas y acreedores soporten la mayor parte de la recapitalización, en vez de los contribuyentes como ocurrió en la pasada crisis.

Los analistas estiman que serían necesarios unos pasivos elegibles para el MREL que implicarían la necesidad de emisión de nueva deuda subordinada por valor de medio billón de euros, lo que sin duda pondría en serios aprietos a la estabilidad financiera de la banca europea.

Y como no podía ser menos, la dura política regulatoria empieza a tener sus consecuencias más allá de las cuentas de resultados de los bancos y ahí están como prueba fehaciente los volúmenes negociados en la bolsa española durante los nueve primeros meses del año con un descenso del 31,0% con respecto a los volúmenes negociados en el mismo periodo del año 2015. Concretamente, en el tercer trimestre, el volumen negociado en la bolsa registra un descenso del 44,3% frente al mismo periodo del año anterior. Por su parte, el descenso del número de negociaciones en este último trimestre fue un 33,3% inferior al del mismo trimestre del pasado ejercicio.

El bancario es el sector que más ha cambiado como consecuencia de la gran crisis desatada en 2008 y buena prueba de ello ha sido la oleada de fusiones para evitar la quiebra y el establecimiento de regulaciones más estrictas, para garantizar que nunca más vuelva a producirse una situación de proliferación de activos tóxicos como la que llevó a la economía mundial a un desplome sin precedentes.

En eso y en la necesidad de que había que aumentar el marco regulatorio estaban y están todos de acuerdo, empezando por los propios banqueros, aunque la aparición en el horizonte de un nuevo giro de tuerca como el que representa Basilea IV tiene al sector bancario de España y de Europa sumido en un proceso de pánico, ya que un incremento de la presión puede poner al sector en una situación más que difícil.

El asunto no es menor, ya que al desfavorable entorno de tipos y a la elevada competencia en el sector, se une el aumento, posiblemente desproporcionado, de los requisitos regulatorios, por mucho que éstos busquen que las entidades midan sus riesgos, de manera que todos los competidores cuenten con los mismos baremos y no maquillen sus debilidades.

Aunque resulte del todo punto saludable que el BCE y otros organismos alerten de los riesgos de una regulación excesivamente exigente, lo que hoy está en juego es la existencia de una banca rentable, ya que incluso el FMI, en lo que se refiere a la estabilidad financiera, ha mostrado su preocupación por el riesgo a medio plazo que representa la falta de rentabilidad bancaria, especialmente en Europa y Japón, en un entorno en el que cada vez es más urgente la necesidad de apoyar la casi exhausta política monetaria con medidas de política fiscal y reformas estructurales.

No se descubre nada. El propio Fondo se muestra reiterativo en que aunque, en agregado, los balances de los bancos se han fortalecido sustancialmente, la baja rentabilidad de éstos en las economías desarrolladas suponen un riesgo para la estabilidad financiera y puede resultar peligroso, si se ignora que los bancos tienen que generar beneficios para mantener sus niveles de capital en los momentos adversos del ciclo, para apoyar la expansión de su balance, responder a los crecientes requisitos regulatorios y pagar dividendos a sus accionistas.

Los mercados, en la actualidad, no se muestran optimistas en que los bancos puedan hacer frente a estos retos. La rentabilidad de muchos bancos está por debajo de su coste de capital algo que, de persistir, dificultaría considerablemente el acceso a nuevo capital por parte de las entidades. No se puede olvidar que reforzar los balances y aumentar el capital reservado como colchón anticíclico es lo mismo que tener menos dinero disponible para hacer negocio y esa es una máxima empresarial indiscutible.

Rentabilidad esperada de la bolsa a 10 años en relación al PER al que compramos http://www.morningstar.es/es/news/153354/%C2%BFc%C3%B3mo-conseguir-un-8-anual.aspx …

El BCE anhela que se alcance la orilla de la inflación en un momento en el que su particular desmantelamiento de la expansión cuantitativa sea posible. Surge la duda de si la magnitud de la liquidez oficial y la dependencia de la misma no es demasiado abrumadora como para prescindir de ella en poco tiempo. A ambos lados del Atlántico la dinámica económica es la de «ante el susto, liquidez». Cualquier fallo en las expectativas o shock de mercado es correspondido con una prolongación del riego monetario. De hecho, falta mucho para que el tapering —retirada de los programas de compra de deuda— esté culminado en Estados Unidos. La oscura realidad, más pesada aún en algunos países europeos, es que hay niveles de deuda pública y privada muy importantes a los que tipos más altos harían mucho daño. Y el sector financiero sigue en transformación.

En lo que respecta al BCE, es posible que en su Consejo de Gobierno de este jueves se oficialice la extensión de los programas de compra de deuda más allá de marzo de 2017. ¿Será Draghi capaz de aventurar cuándo está previsto el tapering en la eurozona? ¿Se acabarán los argumentos para la expansión cuantitativa con la llegada de la inflación? El dilema para estos banqueros centrales es que estirar el calendario de la expansión cuantitativa calma a los mercados pero, al mismo tiempo, prolonga demasiado un conjunto de incentivos financieros «oficiales» hasta el punto de que casi nos olvidamos que una vez hubo un mercado de liquidez privado.

El éxito económico de la República Checa: es el país más ‘seguro’ del mundo para los inversores http://www.eleconomista.es/economia/noticias/7899713/10/16/El-exito-economico-de-la-Republica-Checa-el-pais-mas-seguro-del-mundo-para-los-inversores.html …

Más de 700.000 euros en obras para la Hacienda catalana http://www.elmundo.es/cataluna/2016/10/19/58067943268e3edc658b45b8.html …

El parlamento de la región belga de Walonia tiene en rehén a toda la Unión Europea por su oposición a que el Tratado Inclusivo Económico y Comercial (¿es ésa la traducción correcta del inglés para el ‘Comprehensive Economic and Trade Agreement’, CETA?) con Canadá sea presentado a la aprobación del Consejo Europeo del 20 y 21 de octubre. La reunión de ministros europeos de Comercio tenía previsto dar su aprobación al texto del acuerdo, en una sesión del martes día 18, que fracasó al conocer el no consentimiento del parlamento regional.

El primer ministro valón, Paul Magnette, declaró que las reformas introducidas al proyecto de tratado para acomodar las objeciones de su parlamento no son suficientes. Para atender estas objeciones, y otras similares a las valonas suscitadas en otros países, se había formulado una Declaración Interpretativa Adjunta, con fuerza vinculante, que habría de ser publicada en el boletín oficial de la Unión.

El primer ministro canadiense, Justin Trudeau, tenía proyectado acudir a Bruselas el próximo 27 para firmar el tratado junto con los líderes europeos. Si el parlamento valón no retira su oposición, la ‘cumbre’ UE-Canadá no se celebrará. Sin embargo, la comisaria de Comercio, Cecilia Maelström, expresó su confianza en que para entonces se habrían resuelto las objeciones de Walonia.

Maelström afirma que el fracaso del CETA sería una mala señal para otros tratados económicos y comerciales de la Unión con otros bloques. Se refería la comisaria al tratado de inversiones y comercio de la UE con los Estados Unidos (TTIP), que ha provocado la fuerte oposición de las fuerzas populistas y de izquierdas de Europa. La Unión ya tiene con Corea del Sur un acuerdo semejante a este de Canadá.

Maelström, sin embargo, quiso vestir el CETA con una caracterización que quizás no se corresponderá en su día con la que pueda describir el tratado con los Estados Unidos: CETA es conveniente, dijo la comisaria, porque Canadá “es uno de nuestros aliados más cercanos, uno de los países más democráticos del mundo y con un gobierno muy progresista y proeuropeo”. La ministra canadiense de Comercio Internacional, Chrystia Freeland, comparte el optimismo de la comisaria Maelström, y se mostró ‘cautamente optimista’ respecto de la posibilidad de llegar a un acuerdo. ‘Progresista’ es también como ha denominado Trudeau tanto al tratado como a su país.

El ‘incidente valón’ es una muestra de las dificultades de aunar voluntades en una unión de veintiocho miembros, compuestos en algunos casos por entes subestatales (la ‘Europa de las Regiones’) que cuentan con poderes constitucionales. Bélgica es un estado federal, y por tanto el tratado debe ser ratificado por los seis parlamentos regionales belgas. Aparte, claro está, de los parlamentos nacionales de todos los 28 estados, incluyendo seguramente el Reino Unido, que aún no ha presentado formalmente su voluntad de salir de la Unión.

Comercio libre y sistema de garantías para las inversiones

Se calcula que CETA ahorrará muchos miles de millones de euros en aranceles y facilitará la fluidez de los intercambios comerciales entre el bloque económico europeo y el gran país norteamericano. Comprende centenares de medidas liberalizadoras del comercio y de las inversiones entre Europa y Canadá, y estimulará la creación de empleo. El 90% del valor de las exportaciones europeas a Canadá está compuesto por productos industriales.

Una de las medidas más interesantes es la libertad de las empresas de uno y otro lado para licitar a los contratos públicos, y entrar en sus respectivos mercados de servicios.

La cuestión de las garantías sanitarias de los productos agropecuarios, una exigencia muy restrictivas en el caso de Europa, ha sido un banderín de enganche contra el CETA. Canadá, sin embargo, prácticamente se ha allanado a todas las exigencias europeas. Así mismo se ha previsto el reconocimiento de las denominaciones de origen, unas 140 en total.

Más conflictiva resultó la negociación sobre las garantías a las inversiones entre Canadá y los países de la Unión. Los conflictos en esta materia serán sometidos a un sistema de arbitraje denominado Investment Court System (ICS), que fue presentado por la Comisión, a primeros de año, como un Tribunal Internacional, posiblemente con la esperanza de que pudiera servir de modelo para el futuro tratado con los Estados Unidos, un país con un enorme poder autónomo para regular según sus leyes las inversiones internacionales, y arbitrar a través de sus tribunales los pleitos de sus inversores con los empresarios y gobiernos de otros países.

Falta por ver si el ICS no será visto por las fuerzas de izquierdas de los parlamentos europeos con la misma desconfianza acumulada por el Mecanismo de Arreglo de Disputas entre Inversores y Estados (ISDS en inglés), previsto para el TTIP, que creará un Sistema de Tribunales de Inversiones.

El acuerdo con Canadá puede ser visto como una puesta a prueba de los recursos jurídicos, políticos y diplomáticos que será necesario movilizar para lograr el gran objetivo: el tratado de inversiones y comercio con los Estados Unidos. Una apuesta en favor de formar el más formidable bloque económico de la historia.

https://tsevanrabtan.wordpress.com/2016/10/19/el-internamiento-de-extranjeros-en-la-ley-espanola/

Australia tiene 25.000 km de costa.Nadie se ahoga desde hace mucho.Se sabe inútil pagar al traficante porque quien va ilegal jamás se queda.

El terror sociológico a una nueva tecnología. No íbamos a ser una excepción. http://www.marcvidal.net/blog/el-terror-sociolgico-a-una-nueva-tecnologa-no-bamos-a-ser-una-excepcin …

Nuevo salto cualititativo en el caso Bankia. Entre los expertos se considera difícil demostrar que las cúpulas del Banco de España y de la Comisión Nacional del Mercado de Valores tuvieran conocimiento de los informes internos de los inspectores del Banco de España. El escrito de José Antonio Casaus recientemente incorporado a la causa en el que veía inviable el futuro de Bankia, sólo hacía mención a que su superior se reuniría con posterioridad con el subgobernador del Banco de España para tratar la situación del grupo BFA-Bankia.

Pero de los ya famosos emails de Casaus no se puede desprender que tanto el exgobernador del Banco de España, Miguel Ángel Fernández Ordóñez, como al expresidente de la CNMV, Julio Segura, hubieran tenido acceso a los correos enviados por él. De admitirse la propuesta de investigación podría suponer una revolución en el sistema de supervisión del sistema financiero español.

Además de las personalidades mencionadas, la Confederación Intersindical de Crédito(CIC) pide también el procesamiento del exvicepresidente de la CNMV y del actual subgobernador del Banco de España, Fernando Restoy; la del ex subgobernador y miembro actual del supervisor europeo, Javier Arístegui y la del exdirector general de Supervisión, Jerónimo Martínez Tello.

A ellos habría que añadirle más personas que en la actualidad ejercen puestos relevantes en el Banco de España, como Mariano Herrera García-Canturri, quien fuera director del FROB, coordinador del departamento de Cajas de Ahorro y ahora responsable de la Dirección General de Supervisión del Banco de España.

También lo pide para Pedro González, Director del Departamento de Cajas de Ahorros en el Banco de España y a Pedro Comín, quien fuera jefe de grupo a cargo de la supervisión de BFA-Bankia en el momento de su salida a Bolsa y en la actualidad adjunto al director general.

Esta nueva petición de CIC, que ejerce la acusación popular en el caso Bankia, coincide con el reconocimiento entre algunos responsables populares de que en la inspección del Banco de España no se ha producido ningún cambio en la norma pese a la Proposición No de Ley (PNL) que ellos plantearon en el 2011 para mejorar el sistema.

Recuerdan que los argumentos que recogieron en la exposición de motivos de aquella PNL, que firmaba la entonces portavoz parlamentaria, Soraya Sáenz de Santamaría, siguen actualmente vigentes, con el riesgo de que se ha demostrado la falta de transparencia por parte del supervisor.

Decían entonces los portavoces del PP que pese a la importancia de las normas de regulación de las actividades de supervisión, inspección y control de las entidades de crédito, “en la mencionadas leyes se dejó de regular de manera clara la finalidad de las actuaciones inspectoras, el contenido de las mismas, el procedimiento de la inspección y los actuarios intervinientes en dichas actividades, así como su grado de autonomía e independencia en el ejercicio de su función”.

Uno de los históricos inspectores del Banco de España resume la propuesta diciendo que a diferencia de lo que ocurre con los inspectores de Hacienda o en los procedimientos judiciales, en la inspección del Banco de España no estaba regulado el procedimiento de la inspección.

Ahora, tras los contundentes correos del inspector jefe del Banco de España en la supervisión de Caja Madrid y BFA-Bankia, consideran que es obligado legislar al respecto.

En cambio, en el sector jurídico y financiero se apunta que resulta necesario conocer el tenor de la nueva comparecencia de los peritos designados por el Banco de España para auxiliar al juez Fernando Andreu en la investigación sobre la salida a bolsa de Bankia.

Los expertos consideran que tras las conclusiones de José Antonio Casaus, advirtiendo a sus superiores de que el modelo diseñado para la salida a bolsa separando BFA de Bankia no era viable, si los peritos judiciales cedidos por el Banco de España a la Audiencia Nacional se ratifican en sus conclusiones iniciales, la investigación en el proceso de instrucción debería dar un vuelco.

Conviene recordar que en su segundo informe ante el juez Andreu, los peritos cedido por el Banco de España Víctor Sánchez y Antonio Busquets, ya criticaron con extrema dureza a los expertos contratados por las partes para rebatir la idea de que la entidad había maquillado las cuentas para poder estrenarse en el parqué madrileño el 20 de julio de 2011.

Los peritos judiciales, Víctor Sánchez y Antonio Busquets, insistían en que las cuentas de Bankia no reflejaban la imagen fiel de la entidad. En el folleto de la emisión se anunciaba un beneficio de 253 millones de euros en el ejercicio fiscal del 2011 cuando la corrección de las cuentas, finalmente arrojarían unas pérdidas efectivas de 3.030 millones.

Si a estos testimonios se añadiera que los correos del inspector José Antonio Casaus eran conocidos por las cúpulas de los dos organismos supervisores, probablemente estaremos más cerca de su procesamiento, pero el sistema de inspección de las entidades financieras en España sufriría un shock. Que por cierto había vaticinado el partido en el poder que no se ha hecho caso a sí mismo.

El Frob considera «imprudente» calcular cuánto dinero se recuperará del rescate http://www.elmundo.es/economia/2016/10/19/58073bfc468aeb4a3a8b45b2.html …

No, Errejón, las pensiones no se salvan recuperando el dinero de la banca http://www.elblogsalmon.com/p/36612

Arabia Saudí ejecuta a un príncipe por primera vez en 40 años http://internacional.elpais.com/internacional/2016/10/19/actualidad/1476865779_466938.html?id_externo_rsoc=TW_CC …

El presidente del Fondo de Reestructuración Ordenada Bancaria (FROB) se ha mostrado fiel al Gobierno y ha evitado cuantificar las pérdidas por el rescate del sector financiero. Pese a las reiteradas preguntas de la oposición, Jaime Ponce ha evitado realizar ese cálculo pero aún confía en lo que se pueda obtener de Bankia y BMN. Para eso, ya se ha iniciado la búsqueda de un asesor externo. Mientras, en los próximos días se conocerá la nueva firma auditora que sustituya a Grant Thornton, tras el error contable.

«Imprudente». Así ha calificado el presidente del FROB, Jaime Ponce, cualquier intento de cuantificar el precio que se pueda obtener con la venta de los dos bancos bajo el control accionarial del fondo, Bankia y BMN. De lo que se pueda obtener, depende en gran medida lo que el Estado (todos los ciudadanos) recuperará de las ayudas públicas destinadas al rescate del sector bancario español.

Hasta el momento, de los 59.000 millones de euros inyectados por el FROB de una u otra manera a las entidades con necesidades, tan sólo se han recuperado 4.837 millones, poco más del 8% del total según los datos aportados por Ponce en su primera comparecencia como presidente del fondo de reestructuración ante la comisión de economía del Congreso de los Diputados.

Por el momento, Jaime Ponce da por hecho que se recuperarán los 604 millones de euros de híbridos en Banco CEISS (integrado en Unicaja Banco) y los 387 millones por los bonos convertibles (cocos) de Caja 3, en manos de Ibercaja, junto a unos 140 millones de euros por intereses.

El presidente del FROB también da por hecha la recuperación de los 2.192 millones de euros por su participación en la Sareb, aunque el plan de negocio del conocido como «banco malo» abarca un periodo prolongado de tiempo, hasta 2027. «De cumplirse las hipótesis empleadas se recuperará la inversión realizada, tanto en capital como en deuda subordinada», argumenta Ponce.

El portavoz de Ciudadanos, Francisco de la Torre, ha mostrado su preocupación de que la Sareb «entre en el parámetro público» ante las dudas de algunos de los socios privados, la mayoría de los bancos y otras empresas, salvo el BBVA de Francisco González (FG). Pedro Saura, del grupo socialista, también ha apuntado a «posibles pérdidas latentes» en la Sareb.

Si todo pasa por recuperar el máximo del dinero público inyectado en el sector bancario con las desinversiones en Bankia y BMN, el FROB acaba de abrir un proceso de contratación «para el asesoramiento sobre la reordenación de sus participaciones». Jaime Ponce ha dejado abierta, por tanto, tanto la posibilidad de una fusión de los dos bancos bajo su control, como la venta individualizada. Eso sí, su objetivo es cumplir con el calendario previsto para que se haga a finales de 2017. Error contable

Al mismo tiempo, Jaime Ponce ha adelantado que en «los próximos días», sin concretar fecha, se conocerá el nuevo auditor del FROB en sustitución de Grant Thornton, la firma actual que reconocía el error contable de 230 millones de pérdidas en el pasado ejercicio por su participación en BFA-Bankia y que elevaba los números rojos del fondo de rescate hasta los 1.523 millones de euros.

Eso sí, el presidente del FROB desliga este proceso de selección, abierto a finales de julio y a los pocos días de corregirse sus cuentas anuales, de aquel fallo y ha indicado que es una cuestión previa por la unificación de auditorías con el nuevo Fondo de Resolución Nacional (FRN).

Deloitte fue el primer auditor del FROB entre 2009 y 2012. Esta firma, junto a los tres grandes del sector, están presentes en el concurso junto a otras de menor tamaño, según fuentes del sector. Eso sí, Deloitte se ha visto salpicada por la polémica salida a bolsa de Bankia en julio de 2011.

Sobre los distintas causas judiciales contra los antiguos gestores de las cajas de ahorros, Ponce ha defendido la postura colaboradora del FROB en todas ellas. Y ante las dudas de algunos diputados sobre las nuevas fusiones y un posible oligopolio bancario, el presidente del FROB sostiene que en la actualidad hay «hay suficiente nivel de competencia» y que una nueva ronda de integraciones responde a las dificultades propias del sector.

Las autonomías adjudican contratos sin justificar la inversión y a dedo http://www.eleconomista.es/economia/noticias/7900053/10/16/Las-autonomias-adjudican-contratos-sin-justificar-la-inversion-y-a-dedo.html …

El director general de Industria de Madrid contrató consigo mismo a través de una fundación pública

Importante el tema del articulo de hoy… Da mucho que hablar y pensar.

Hay muchos intereses metidos en eso de las futuras tendencias del mercado.

Como bien se ha visto marcas «de siempre» ya no pueden ofrecernos la calidad «de siempre» porque aunque no han bajado el precio, lo les llega para producir un producto en condiciones… muchos ejpertos que quieren cobrar, muchos jinversores que quieren ver buenos powerpoints, muchas ideas descabelladas que cuestan dinero etc. etc… todo cosas que se comen las ganancias y al final no queda dinero para hacer un producto en condiciones…

La solución de eso se busca masivamente en vender humo coloreado, al mas puro estilo de la felicidad embotellada de coca-cola…. solo que ya van pantalones y polos y casi todo, supongo que muy pronto coches y casas llenas de «felicidad y buenas vibraciones» y como no, conectadas a facebook…

En vez de un piso en condiciones de 120 metros cuadrados en el centro ofrecerán unos zulos de 40 metros en el quinto c.oño, eso si unos zulos «de marca» y con muchisimo valor intangible y muchos likes en las redes sociales…. Que curiosamente costaran lo mismo que los pisos de ahora… y ya si eso como tienen mucho margen, los pueden poner a la venta en Groupon con descuentos…

Como emprersas con poderillo ven su futuro haciendo exactamente eso, vendiendo producto que les cueste casi nada y bien acompañado con humo coloreado, de alli que nos sacan estudios que dicen que «Los jovenes quieren eso»

Menuda mentira, que quieren repetirla millones de veces con tal de que la maxima cantidad de bobos se la crean…

A los jovenes les gusta hacer botellon en el parque delante de las discotecas… ¿seguro que esa es la tendencia? A ver que pasa si vas y les invitas a que se tomen unas copas en la zona VIP de la discoteca… a ver si prefieren el botellon…

Es sencillo, no pueden permitirse algo en condiciones y para no sentirse marginados y tristes, colorean su realidad con intangibles como el selfie ese que no cuesta nada y mola subirlo en facebook….

¿Tendencias? si claro… tendencia sera para los t.ontos…

ay qué dolor

Aquí al lado una la pareja que vive en la porteria, un habitaculo miserable sin ventanas siquiera, tienen un niño a la edad del mio…

Pues, si ves la ropa y los juguetes del suyo, todo lo que mas se publicita en la tele, el mio se queda muuy pobre comparado con el suyo…

La triste verdad es que gastan sus pocos medios para estar «con las tendencias» y nunca podran darle a su hijo una oportunidad de salir de donde estan, porque eso de seguir «las tendencias» no significa mas que gastar todo tu dinero en t.onterias cuyo beneficio se extingue en el momento y no deja rastro alguno…

Por eso algunos son pobres y seguiran siendolo….

#1, Atropos, para alguien con mentalidad como la tuya, y con esto no digo que sea mala, sino que es la tuya, muchas de las formas de pensar de los milennials son alienígenas y no las asimilas como no asimilarias la forma de pensar de un saturniano.

Aunque te parezca mentira existen muchas personas, entre ellas yo, y por edad soy mas bien un X, que un Lamborghini nos parece una estupidez, un insulto y un despilfarro. Personalmente me pone mucho más palote una bici ultratecnológica de ultima generación, o un utilitario autónomo que va sin conductor.

1# atropos

y añado, soy músico en mi tiempo libre y me pone mucho más una guitarra ligera, con buen sonido y con avances que me facilitan la vida, que la mierda recubierta de diamantes de Ace Frehley

La Comisión Europea pone coto a los trucos fiscales de 6.000 multinacionales

Bruselas propone crear una cláusula antiabuso obligatoria para firmas con ingresos de más de 750 millones, con límites a los arreglos intragrupo

http://economia.elpais.com/economia/2016/10/19/actualidad/1476904660_494295.html

Respecto al tema del día:

Me temo que hay un poco de todo. Por una parte las nuevas generaciones se consumirán de forma diferente igual que nosotros consumimos de manera diferente a nuestros padres y abuelos.

Ciertas pautas tal vez se conserven, sobre todo si alguna vez volvemos a tener buenas perspectivas laborales, sueldos «decentes» y todo eso, y, tal vez, se compren casas, coches y demás…

Lo cierto es que en un programa sobre el Salón del Automóvil de París, ya se hablaba de que las marcas se están preparando para un futuro donde la venta del automovil nuevo sea un % «minoritario» del negocio total, y el alquiler de vehículos, el uso compartido y otros modelos de negocio sean una realidad «viable».

También es cierto que, aunque existe un camibo de mentalidad, y que es posible que en un futuro aún menos gente se compre un Lamborghini (salvo que se «re-invente» y se haga ecológico-sostenible y tal)la verdad es que muchos jóvenes, como dice #21, Juanito Gonzale: «no pueden permitirse algo en condiciones y para no sentirse marginados y tristes, colorean su realidad con intangibles», y, por supuesto, el ejemplo del botellón como «tendencia»…

Si hay suerte, estos jóvenes de hoy en día llegarán a un estado de «madurez», y, Dios Mediante, tal vez entonces sí que sean capaces de entrar directamente en una discoteca en vez de tomarse una copa al «relente», o de comprar una casa en vez de alquilarla, o de tener una bici-moto eléctrica, y un coche, o de alquiler este si les hace falta, o…

Lo cierto, y perdón por el rollazo y la divagaciones, es que lo que tenemos que crear es un mundo de oportunidades, de trabajo, de sueldos decentes, y todo lo demás, si no iremos de capa caída, con una demanda cada vez más baja, etc., etc., etc. (¿Será Europa el 3er mundo del siglo XXII??)

#23, Juanito Gonzale

O compensan el hecho de no poder acceder a una vivienda mejor, con mejores productos…

Tengo un familiar que decidió comprarse una vivienda muy barata (eso sí, con ventanas), en un barrio diagmos «obrero»…

El por qué es que no quería que la hipoteca le impidiera seguir entrando, saliendo, viajando, etc., etc., etc.

Son opciones de vida…

#24, Anónimo

Yo nunca querré tener un Lamborghini o un Ferrari, pero sí que querría conducir alguno alguna vez…

Lo del coche autónomo me llama mucho la atención; pero es que, realmente, a mí sí que me gusta conducir.

Eso sí, me llama poderosamente la atención los avances en el campo del coche híbrido, eléctrico, de hidrógeno, de pila de combustible, etc., etc.

También he visto una moto-bici eléctrica que podría ser muy interesante: http://motor.elpais.com/motos/bultaco-esta-de-vuelta/

Y hay una gama bastante amplia de motos-motos eléctricas, e incluso Harley-Davidson se plantea fabricar una…

Por último, ¿Llegarán a dejar de venderse los coches «térmicos»?

http://computerhoy.com/noticias/life/ue-podria-prohibir-coches-gasolina-diesel-2030-52340

#28, Anónimo

Claro que son opciones de vida… y luego vienen los resultados de esas opciones…

El caso que describo es algo extremo, porque criar el niño en una vivienda asi no es nada saludable. Si quieren vivir en una vivienda normal, podrian… solo tendrian que dejar de gastar en t.onterias… pero no quieren prescindir de eso.

Es su derecho de gastarse su dinero en lo que les de la gana, eso esta claro.

Lo unico, que tambien esta claro, es que ese camino no les llevara a mejorar su vida y se quedaran atrapados en ese limbo de gastar en t.onterias para compensar la imposibilidad de acceder a las cosas importantes… y no podran acceder a las cosas importantes porque se lo gastan todo en tonterias…

Si por lo menos fueran contentos con su estilo de vida, pero se les ve frustrados….

Por cierto, de los datos e informes de Fotocasa me fio muy poco.

Tengo una casa en venta/alquiler y esta página siempre me dice que estoy alquilando por debajo del precio de mercado y que mi casa tiene un valor muy superior al que cualquier persona estaría dispuesto a pagar por él…

Una vez me fié, y luego los que llamaban, y las inmobiliarias de turno me dieron el «baño» de realidad…

#24, Anónimo

Evidentemente me parece una barbaridad comprarse un Lamborghini . Pero igual de estúpido que muchos cientos de euros cada 2 ó 3 años en un «aifon» nuevo para hacerse esos autorretratos delante del deportivo ajeno.

Y ya me hablarás de la bici súper-ecológica cuando peines canas y las rodillas te recuerden tu edad más a menudo de lo que desearías.

#31, Idealista es mas cenizo, pisos.com no lo tengo calado y segun Fotocasa somos tontos que no compramos a 4700€ el centimertro cuadrado.

#32, Depende, el iphone puede ser una herramienta productiva que supera a otras o puede ser un capricho que cuesta mucho dinero.

En cualquiera de los casos tiene chorrocientos certificados de reciclabilidad y sostenibilidad ambiental, que no significa que su producción no tenga huella ecológica, pero esta es menor que la de otros dispositivos.

Un lamborghini es un exceso, con un rendimiento imposible de aplicar/utilizar en carreteras convencionales y una huella ambiental más grande que el sindrome de compensacion genital del que se lo compra. Es en todos los casos un capricho que nos perjudica a todos.

A mi me parece que eso de tener experiencias en vez de una casa y un coche caro es una soplapollez, amparada seguramente en eso de que como no me lo puedo permitir, lo sustituyo. Pero siguiendo una mentalidad principlamente pragmática, tener un coche y una casa caros cuando no es necesario, me parece una soplapollez igual o mayor.

Ejemplos:

Ir con un 4×4 o un vehiculo de gran cilindrada por autovia y entorno urbano todo el rato.

Fulano que tiene un SUB SW con siete plazas porque sino «no me caben los niños» que consume la de dios. Cuando solo hace viajes con carga completa un par de veces al año, el 95% del tiempo va el solo al trabajo con el pedazo portaaviones. Cuando el planteamiento mas sensato es tener un compacto/utilitario y alquilar el coche grande esas dos veces que te hace falta.

Otro fulano con un piso hipotecado, alquilado fraudulentamente, que trabaja cada añó en una ciudad distinta, este evidentemente no lo pensó muy bien, a este si que le convenía alquilar e ir ahorrando para cuando se aposente…

Hace no mucho en «El Pais» , ese periodico tan independiente y tan veraz, lei un articulo que se llamaba algo asi como «El timo de los alimentos naturales».

Pense yo que se trataria de esos productores que le ponen el sello «bio» o «eco» a cualquier cosa , pero no….

el autor me ha sorprendido sobre manera, tal cosa no me esperaba:

Argumento uno: Los alimentos cargados de productos químicos no son malos, porque de hecho todo en el universo esta hecho a 100% de los elementos químicos….

Qué objetarle a eso!!! pura verdad… No vamos a ponernos a pensar y a decubrir que de normal hablando de «quimico» en la alimentacion, la gente se refiere a abuzo de abonos y otros, que son dañinos para la salud , no , no… no vamos a pensar eso, vamos a darle la razon al autor y decir que todos los alimentos son 100% quimicos…

Segundo argumento: Ningun alimento es natural, porque mira por donde, durante milenios el hombre ha tenido la practica de cultivo selectivo y con la selección de semillas ha hecho que las patatas de ahora sean diferentes de las patatas de hace 3000 años…

Otra verdad a 100%…. nada se puede objetar….

Claro que obviaremos esto que la gente por producto natural entiende un producto cultivado sin abuzo de abonos químicos y venenos varios, que a la vista esta que afectan el producto final y el consumidor… porque venga que no hay verduras con todo su sabor y otros cultivados de prisa , que parecen de plastico…

Todo eso lo obviamos y le damos la razon al autor, no existen productos naturales…

Era un articulo largo, con muchos falsos argumentos, mucho hablar de cosas que no son lo esencial sino simple juego de palabras…

Y fue escrito ese articulo para decir ni mas ni menos que: Podeis comer cualquier m.ierda, siempre que tenga etiqueta bonita y mucha publicidad en la tele….

Así que hay que diferenciar entre las tendencias que surgen por si solas y las «tendencias» inventadas de algunos…

¡Eh!

Quieto parao.

Buenos dias.

Primero creo de justicia felicitar a Carlos por el articulo. Ya que en mi opinion invita a unas reflexiones muy interesantes.

Ya que si cuando publica uno «poco trabajado» se lo reprochamos, también hay que felicitarlo cuanto hace lo contrario.

Dicho lo cual, expresaré mi opinión del tema del día.

Yo soy de la generación X y considero que la educación que me transmitieron mis padres es mejor que la de los padres de los milenials han conseguido transmitirles, por un factor importante.

La escasez de medios económicos es beneficiosa para los niños porque incita a la reflexión. Siempre y cuando los pades pongan de su parte.

Me explicaré. Si tu a tu hijo no le puedes comprar unas bambas de marca, le tendrás que explicar el porqué no puedes. Esto que al chaval le parecerá una putada es la semilla de una estructuración mental futura. La cual le servirá en el futuro para diferenciar lo verdaderamente importante en la vida y diferencial lo superficial de lo esencial.

Es por esto que creo que esta crisis tiene muchos aspectos malos, Pero uno muy bueno. Va a imfluir en la forma que los padres actuales educamos en nuestros hijos haciendolos más responsables sobre los gastos superfluos.

Y todo esto empieza a notarse en el consumo. Lo de las tendencias y modas es harina de otro costal.

Saludos.

Soy el del #37

Perdón por las faltas ya que el miedo al súbito refresco de la web me ha impedido releer y corregirlas.

#34, Anónimo

«herramienta productiva». No conozco ningún fotógrafo profesional que use el «aifon» en su trabajo diario. O a ningún otro en otro campo al que le sea imprescindible. Pero bueno, mientras no me pidan a mí dinero pueden quemar el suyo cuando les venga en gana.

En cuanto a lo del «SUV», tener que cargar con él a diario es de lo más sensato. Porque imagino que no sale un par de veces al año sino que fin de semana sí, y fin de semana también harán alguna escapadita. Como para andar alquilando un vehículo así cada 15 días. No digamos ya que por una emergencia tenga que echar mano de él.

Y precisamente en entorno urbano es donde los SUV son más seguros. En choques frontales a baja velocidad está la prueba. Y no es que lo diga yo, lo comentó un familiar sargento de la policía local que cansado de atender víctimas de accidentes de este tipo vendió su Volvo y se compró un Qasqai. ¿Que gastan litro y medio más a los 100? Pues es algo completamente asumible si en caso de accidente te evita cualquier mal por pequeño que sea.

Lo dicho, prefiero dejar a mis hijos algo en propiedad que llevarme a la tumba mis «experiencias y sensaciones». Como si por ser propietario tuvieras que renunciar a todo.

#34, Anónimo

El lamborghini da empleo a mucha gente, al que lo fabrica, al que lo vende, al que lo mantiene y repara, a los respectivos proveedores, etc.

La mejor manera de repartir la riqueza es gastarla, por las razones antedichas.

#40, Anónimo

Eso de «dar trabajo» a mucha gente es un mantra de los últimos tiempos….

porque cualquier despilfarro da trabajo a mucha gente, pero eso no cambia las cosas, un despilfarro es un despilfarro y eso de que haya dado trabajo a otros, no compensa las cosas y no convierte el despilfarro en algo beneficioso…

Aquí se habla mucho de invertir y todos entienden ese termino en meter dinero en algún fondo o indice o acciones…

Para mi el invertir mas importante y a alcance de todos es la forma de gastarse uno el dinero…

Hay cosas emitieras que las compras gastas un dinero y el beneficio obtenido es «del momento» y no deja rastro ni influencia en tu futuro..

Hay otras cosas que si, gastas un dinero y luego influyen en tu economía y vida a largo plazo, te hacen mas productivo, mas competitivo, forman como una base que te facilita lo de avanzar y ya partes de unas posiciones mas bentajosas y tus hijos aun mas…

Eso es asi en plan personal y a nivel de sociedad y marca la diferencia entre hacerse rico y quedarse pobre….

El pesimismo vende, los apocalípticos pronostican la catástrofe inminente día tras día, pero todos los días sale por ahora el Sol. La gente vive, hace lo que puede o lo que le dejan, los indignados demostraron que no eran tantos, y que no estan tan mal ni tan cabreados porque cuando les pidieron ir por segunda vez a votar se fueron bastantes a la playa porque hacia buen día.

Yo puedo ser igual de crítico, con esa masa abotargada, unida en el vacío de las redes sociales. La realidad se va adaptando, pero la vida tiene mucha fuerza, la gente sigue intentando vivir y pasarlo lo mejor posible. El que pueda se seguirá comprando una vivienda, se gastará en un coche o en viajes, o en un parapente, eso da igual.

Al leer sobre las nuevas generaciones, los peligros de los cmbios de sectores, consumo, sociedad, parecemos a veces esos ancianos nostalgicos de su pasado, que no se dan cuenta que ese pasado era igual de rompedor con el de sus padres o abuelos. Mueron sectores, nacen otros, la tecnología destruye ocupaciones, genera otras. El autocad se cargo a legiones de delineantes que hacian planos a mano, los herreros ya apenas hacen herraduras, no?

La vida es adaptación, quizás lo más inteligente es ver dónde esta el futuro, dónde por mucho que nos guste esta la decadencia y la extinción. Será más inteligente dedicarse a aprender todo lo posible sobre robótica, que seguir empeñado en poner una agencia de viajes en una calle de barrio. La gente compra por internet, se comunica y queda por redes sociales, podemos tener seis pares de zapatillas, cada una especial para un determinado deporte, cuando hace veinte años con las mismas deportivas jugabas al tenis, corrias, contabas en bici o subias una montaña. Hay productos y especialización extrema, low cost en otros, muerte del comercio minorista, los mercados de mi niñez donde las amas de casa iban a diario languidecen o se adaptan en los centros de las ciudades a otra experienca de consumo de unir ocio y compra, etc. Todo cambia, puede que ahora nos parece mas rapido. Pero futuro siempre hay, y si no lo hubiera aquí, tenemos que ver no solo la Union europea sino el Mundo como ya un mercado global en el que competimos y estamos obligados a movernos. La gobernanza va a terminar por ser global, nunca antes tantos millones de personas pertencen a una clase media planetaria con acceso a los servicios basicos, sin hambre, con techo, ropa.

Si no somos capaces de cambiar el chip, de surfear estos cambios será que nos hemos convertido en unos ancianos cascarrabias con la mente ya cerrada a las nuevas realidades.

Ya se que hubo una Ministra de la vivienda sin competencias que dijo en su momento que la minivivienda era una opción, le llovieron las criticas, aunque yo creo que era buena idea y dinamizaba una sociedad española que es incapaz de dejar que los jóvenes puedan hacer su vida antes de los 35. Lo que es absurdo es no adaptar la oferta a singles, divorciados, etc. Y hay sectores que estan empeñados en el chalet adosado, o en vivir a 50 km. del trabajo y derrochar la vida, la energía y el dinero en una lata con ruedas.

39# atropos, que tu no lo conozcas no significa que no existan

Yo por ejemplo lo uso para produccion musical y para temas de trabajo en IT.

La estabilidad y la fiabilidad que obtengo no me la ha dado ningun otro terminal hasta la fecha y me veo en la obligación de cargar con al menos tres dispositivos todos los días por trabajo.

Si solo lo utilizase para sacar cuatro fotos, consultar el correo, navegación, streaming de musica y video, gestion de ficheros en la nube y mensajería, me valdría casi cualquier smartphone de los que se vende ahora. Pero es que hago muchas otras cosas y utilizo aplicaciones que son referentes en su campo y sólo estan disponibles en iOS, o la versión de Android es más pobre, lo cual no es problema del SO si no del desarrollador, pero me disperso….

Respecto al SUV El caso que me describes tu es sensato, el que te describo yo no lo es y existen ambos, de nuevo no limites la discusión a lo que a ti te conviene. Conozco el que va con un SUV grande y es soltero sin hijos, hay algunos coches pequeños tan seguros como un SUV y algunos SUV que no son tan seguros como el resto.

La cuestion es si hay motivos pragmáticos y racionales para comprar algo u optar por otra cosa y por otro lado, aunque te lo puedas permitir como capricho, si es un capricho inocuo o perjudica a la sociedad de alguna manera.

Si algo es un capricho pero no perjudica a nadie, por mi bien, si es una necesidad por mi bien, pero si es un capricho que causa algún perjuicio, entonces me parece mal.

#39, por cambiar de ejemplo

Que alguien se tome unas copas y de vez en cuando se pase, innecesario capricho, mientras no moleste a nadie ni conduzca ebrio no me molesta.

Que ese mismo coja el coche bolinga con riesgo de atropellar a alguien me parece una monstruosidad. O que se agarre un ciego todos los días, se joda la salud que luego tengamos que pagar entre todos eso también me parece mal.

#39, Atropos

Voy a romper una lanza a favor de un minúsculo puñado de personas que usan el iPhone (o cualquier otro «cacharro» de «alta gama») de manera profesional.

Que conste que ni tengo ni me puedo permitir un iPhone, y tampoco lo quiero ni me hace falta (Lo cual no quiere decir que rechaze uno si me lo regalaran…); pero, de momento, con mi Huawei Ascend G510 me basta (aunque le queda ya poca «vida» al pobre)

En fin, tengo un familiar que hace la mitad de su trabajo «sobre el terreno» gracias al iPhone, y muchas veces ni tiene que pasar por la oficina gracias a la iPad.

Con las aplicaciones correctas, a estos «cachivaches» les puedes sacar un gran partido, comunicación, medidas, planos, presupuestos, borradores, etc., etc., etc.

Si no fuera por ellos, este hombre lo mismo no podría hacer tantas visitas, o tendría que multiplicar las horas de trabajo para poder hacer lo que hace…

Eso sí, da la impresión de que esta gente son, en realidad, minoría, y que el iPhone se lo compran los pijos y pseudo-pijos de turno para «fardar» y sacarse «selfies» y todas esas cosas tan «modernas»…

#1, Atropos

viejuno, viejuno… Lo chungo es que los viejunos tendemos a hablar de los jóvenes como hablaban nuestros abuelos de nosotros a su edad. Pero vamos, que es lo normal.

#45, Anónimo

Totalmente de acuerdo. A las nuevas generaciones chorras es a las que me refiero.

Que conste que yo tengo también uno chino que me costó la cuarta parte del susodicho y hasta puedo hacer llamadas de voz y todo.

Desde que empezó esta “crisis” , siempre mas de lo mismo, sobre todo en Europa, y sobre todo dentro de ella en los países del sur, que no hay dinero, y claro los Estados tienen que congelar pensiones, bajar sueldos, desmantelar la sanidad etc etc, pero mira por donde, lo ricos se hacen mas ricos y mira por donde los políticos siguen viviendo a “tutti pleni”.

Todo una farsa, toda una mentira, la crisis es la escusa que tuvieron los “mercados” (osea banqueros y grandes fortunas) para quitar la incipiente clase media europea, por que el caso que todo ese dinero que ahora no vemos no se destruyó, si no simplemente que cambió de manos, solo con que volviese a manos de las gentes, se acabaría la crisis, pero eso no interesa. solo eso, lo demás es todo mentira.

Ahora machaconamente están sobre las pensiones, que si son inviables, otra farsa, dinero hay, solo que no lo quieren repartir, políticos (del color que sean) y “mercados” quieren hacerse con el botín, eso es todo, y a los demás llevarlos a la pobreza mientras unoss seguirán sin quitarse un solo privilegio y los otros sumaran y sumaran mas dinero.

De la polémica turismo/suv/4×4:

En realidad, en entorno urbano, con un turismo nos tiene que sobrar, y si nadie hiciera «barbaridades», la seguridad que traen la mayoría de los coches modernos debería ser suficiente para la mayor parte de los accidentes.

Los SUV son una moda a medio camino entre los turismos y los 4×4; pero, en realidad, la mayoría de los suv disponen de versiones de «acceso» sin tracción total, con motores «pequeños» y que consumen tan solo un poco más que un turismo «normal». Tal vez den un pequeño «extra» en tema de seguridad; pero la mayoría no son más que eso, un capricho, una moda y poco más.

Respecto a los 4X4, la verdad es que es una aberración verlos en la ciudad, siendo usados para recorrer 4 calles. Entre el extra en precio, costos varios, consumo, contaminación y demás, no me extrañaría que dentro de poco las ciudades prohibieran el acceso de este tipo de vehículos a la ciudad.

Respecto a los familiares y vehículos de 6-7 plazas. Pues en principio pienso que sí, que lo más lógico es tener un coche «pequeño» y alquilar uno grande cuando verdaderamente haga falta. Salvo por un par de detalles. Como se ha comentado antes, ese uso «esporádico» tal vez no sea una vez al año sino de continuo (familias numerosas), o periódico-frecuente, entonces, la formula compra y alquiler quizás no sea tan rentable. El otro punto sería si, al comprar un coche, nos podríamos permitir alquilar otro, sobre todo si es por un período «largo» y/o varias veces al año…

#46, Anónimo

No tan viejo, que suena a rancio.

Pero ojalá hubiésemos tenido nosotros la mitad de ganas de trabajar que nuestros abuelos, y la juventud de ahora la mitad de ganas que nosotros.

#49, Anónimo

Se me olvidó citar el caso de personas mayores o bebés de corta edad, en las que el acceso a las plazas es muchísimo más cómodo.

P.D.: con tanto Anónimo al final ya no sé qué contesto a quién.

Respecto a la seguridad de los SUV todo es relativo:

-Ante un choque con un turismo son más seguros por pura física.

-En las curvas de cualquier carretera son menos seguros por pura física también.

-En carretera y en condiciones de lluvia tambien son menos seguros por pura física también.

Simpre comparando versiones con el mismo sistema de tracción.

#52, 33

Completamente correcto.

Aunque en la mayoría de los casos la seguridad no depende tanto del tipo de vehículo o tracción, ni del número de caballos, sino del burro que lo conduce.

#53, Atropos

mi positivo para usted

La pregunta siempre es tramposa. Prefieres comprar o alquilar?. La pregunta correcta sería ¿prefieres hipotecarte o alquilar?. A la primera pregunta te respondo Comprar, a la segunda Alquilar

#55, Proserpina

Mi hermano era como tú, decía que prefería comprar a alquilar; pero sin hipotecarse…

La cuestión es, ¿Quién tiene los «posibles» para pagar una vivienda en efectivo hoy en día? (O hace 15 años)

Muy poca gente, y de entre los «jóvenes» menos aún…

55, Hay una serie de indicadores a la hora de elegir, suponiendo que puedas elegir, la mejor opcion. Vivir tienes que vivir en algun sitio, pero la cuestion es que opción es mejor para ti en tus circustancias personales.

Primero está la estabilidad, si te mueves menos que Rajoy de la poltrona comprar puede ser una buena opción, en caso contrario pesa más el alquiler.

Luego hay que considerar los gastos, los gastos de estar alquilado vs los gastos de comprar, son diferentes y hay que valorar cuáles son mayores.

Hay que considerar el factor financiero, los pisos bajando con depositos al 3% no es lo mismo que los pisos subiendo, con desgravación de hacienda y los depositos al -0,25%

Y por último la salud mental, me va a carcomer el hecho de estar atado a una hipoteca? o me va a carcomer la incertidumbre de no tener un sitio donde caer muerto?

Todos estos factores pesan y nos hacen decantarnos por una opción u otra, está claro que hay momentos económicos en los que una opción es claramente vencedora salvo las escasas excepciones, pero hay otros momentosen que la cosa no está tan clara y cada uno tiene sus circustancias.

Como decía Pau Donés, depende.

Hay una variable que no es económica. La Adaptabilidad.

¿Ha cambiado el mercado laboral? Sí.

¿Ha cambiado el chip con el mercado inmobiliario? Menos de lo que debería. El concepto anglosajón o nórdico de arrendamiento es envidiable. A los 18 años no se plantean quedarse en casa y se independizan. Yo lo hice con 23 años y mis padres se pusieron las manos en la cabeza. Mentalidad española. A día de hoy aún sigo de alquiler, aunque reconozco que por el empeño de mi mujer estamos buscando vivienda.

Pero cuando le pregunto, ¿qué harías si los vecinos te hicieran la vida imposible? Ella sonríe y me encandila. No sabe lo que decir. Yo si. Si la casa es tuya…te j…..

También hay que valorar que cuando el lugar es tuyo lo amoldas todo a tu gusto y normalmente cuando alquilas te ajustas a lo que te encuentras. Yo viví durante 12 años de alquiler pero claro viví en 7 u 8 sitios diferentes y buenos cuando me case compre un piso. Yo creo que hay un tiempo para cosa y veo igual de raro que un chaval de 20 años quiera comprase un piso como que un hombre de 50 quiera vivir de alquiler.

También creo que es importante meditar muchísimo la compra e informase bien y escuchar a los demás porque bueno tengo un amigo que se compro un piso de 260 mil euros en una ciudad donde no había vivido nunca a “70km de su trabajo” que le dije que se había vuelto loco y es que todavía a día de hoy sigo sin comprender a que vino comprar eso y como la mujer, los hermanos, los padres no le dijeron nada y al parecer solo yo le dije que era una locura, que al final quedas como un cenizo, un envidioso y un aguafiestas pero bueno al año ya lo había puesto en venta y bueno el piso se paso años vacío en venta hasta que lo malvendió hace un par de años y bueno después se quejan de los bancos y del sistema, que vale, pero es que también hay que tener unas minimas luces.

Me voy dos días y os volvéis todos viejos cascarrabias…

He recorrido un magnífico Salou, Alcañiz, Zaragoza, Soria y he visto que en este país las carreteras están de fábula… y unos edificos de pisos en Zaragoza en un páramo que dan grima.

Y hoy he recorrdio Zaragoza-Fraga y es, por contra, una verdadera vergüenza…. no sé como los políticos no tienen la decencia de arreglala de una vez….. es una arteria de camiones bestial.

Lo del alquiler está claro…. está claro que para que una vivienda se alquile, alguien tiene que comprarla….. alguien tiene que invertir para poder ponerla en alquiler… yu quizás este alguien es uno que tiene su domicilio habitual y alquila la anterior o realiza una inversión.

Coches….. Lamborghini es un despilfarro… depende…. de lo que tengas.. el Lamborghini es para un publico especial que representa el 0’00001% de la población mundial…. y es un despilfarro segíun nuestra ecnomía y vara de medir… pero si te compras un Lambo y ni lo notas en la cuenta puede ser muchas cosas… pero un desplifarro no.

Y los SUV… os olvidáis de un tema… que no es baladí…. en los SUV es mucho más fácil y cómodo entrar y salir del coche… mi padre, y varios amigos va en SUV. Luego está la parte de moda… media plantilla docente de Catalunya van en Qashqai….

Yo llevo un coche un pelín más elevado de lo normal (entremedias de un SUV y un coche norma) y cuando entro en uno normal lo noto….

Lo mejor es un coche potente con 4X4….. y el resto son apaños… cunado más alto es el coche, peor sguridad activa… y si te embiste una hormigonera de 40 toneladas a 45 quilómetros por hora, en fin, ni con Range Rover de 120.000€ te salvas…

Yo iba a 160 con un X5 y tuve que frenar un poco duro y me acongojé de las inercias… filtradas por la electrònica, pero no se hasta dónde llega.

Y después de 1.500 quilómetros en 2 días, el 75% por carreteras nacionales, un poquito de reprís se agradece de sobre manera…. y un plus de agilidad, también…. aunque ahora con el copiloto GPS es una delicia porque puedes ir realmente rápido por carreteras desconocidas… ya te va marcando la trazada….

Y la juventud… el miedo que tenéis es que el día que racionalicen, con sus conocimientos y la hambre que les va entrar nos van a dejar a todos obsoletos…. porque parecen tontos pero muchos no lo son… un hijo de 19 años de una maigo mío nos envió fotos desde Seattle y Boston donde realizaba un proyecto con unos compañeros suyos este verano y cogiendo el avión privado del dueño de la empresa para ir de un sitio a otro…. como nosotros con 19 años, c.oño……

En mi caso, nací en época de «bonanza» pero me duró poco, con sólo 12 años la crisis del ladrillo llegó a nuestros hogares mejor dicho que nunca. Y he crecido y madurado estando en crisis. La gente de mi época, (los que se sacan las castañas del fuego solos) no podemos acceder a comprar una vivienda, pero por el simple hecho de que apenas llegamos al alquiler, a pagar la comida del mes, la luz, el gas… evidentemente sí que podemos comprarnos una vivienda, pero metiéndonos en una hipoteca de 40-50 años.

También hay que decir que por suerte se nos ha pegado mucho la tradición Europea de alquilar hasta que estas seguro y preparado para comprarte un piso o una casa y creo que eso es algo bueno. Vamos a ser mucho más exigentes en lo que queramos en un futuro.